作者 | 零售与消费品组

极致零售研究院(SRI)

引言:

当“即时”褪去光环,零售业的K型残酷大裂变

如果我们要为2026年的中国零售市场寻找一个最精准的注脚,“残酷的K型分化”无疑是最贴切的词汇。在这个看似繁花似锦的万亿市场大盘之下,冰与火之歌正在每一个城市的街头巷尾无声上演。

把时间拨回到几年前,无人能预料到传统卖场的黄昏会降临得如此决绝。数据显示,在向下坠落的一端,曾经的本土超市巨头永辉超市在2025年交出了一份令人扼腕的成绩单:归母净利润巨亏21.4亿元,短短一年时间内便黯然关闭了381家门店。这并非孤例,放眼全国范围,传统卖场门店数在一年内断崖式减少了4600家。这些庞然大物曾经是城市商业的地标,如今却在时代的洪流中苦苦挣扎。

然而,在向上昂扬的另一端,沃尔玛中国却在这个所谓“零售寒冬”中交出了一份极其亮眼的答卷:2026财年净销售额高达247亿美元(约合人民币1697亿元),同比增长达到了惊人的21.7%。更为震撼的是其旗下的山姆会员店,仅仅凭借分布在全国的63家门店,便不可思议地撬动了超1400亿元的年销售额,折算下来,单店年均产出高达22.2亿元。

同样的宏观经济环境,同样的消费市场,甚至面对的是同一批中国消费者,命运的鸿沟究竟从何而来?

答案,深深地隐藏在三个字的商业密码里:即时性。

根据最新统计,2025年,即时零售行业总规模已经势如破竹地达到了9714亿元,同比增长率高达24%。当“半小时达”不再是溢价服务,而是如同水电煤一般深刻渗透进每一个现代人的日常生活底层时,一场关于供应链效率、履约成本与消费者心智的终极博弈,已经正式拉开帷幕。

效率黑洞下的灵魂拷问:

十万个仓的“汪洋大海”,为何输给了六十家店?

在《2026即时零售行业研究报告》中,披露了一个极具戏剧张力、甚至带有几分讽刺意味的数据,这个数据犹如一颗深水炸弹,令整个零售业界陷入了长久的深思。

截至目前,即时零售的两大巨头——美团闪购与淘宝闪购相继高调宣布,其布局的闪电仓(前置仓)数量双双突破了5万家。这意味着,两家平台在全国合计铺设了超过10万个仓网节点,形成了一张密不透风的毛细血管网络。然而,这超10万个仓所创造的年销售规模约为1182亿元。

对比之下,山姆会员店仅凭区区63家实体门店,年销售额便轻松突破了1400亿元的大关。

十万个前置仓,干不过六十多家实体店。这种强烈反直觉的商业现象背后,绝非简单的运气或品牌效应,它深刻揭示了两种截然不同的零售哲学在当今时代的激烈对撞。

1.1闪电仓的“蚂蚁雄兵”逻辑:

覆盖率的极致与成本的诅咒

美团和淘宝等平台玩家,信奉的是“覆盖率”至上的互联网平台逻辑。5万个闪电仓如同一支庞大的“蚂蚁雄兵”,密密麻麻地遍布于城市社区的每一个角落,它们精准地击中了现代消费者“急、懒、夜”的极端便利需求。

然而,这套逻辑有着致命的隐患。为了实现无死角的覆盖,其供应链被极度碎片化,每一个微型仓的备货深度和广度都面临严峻考验。同时,这些没有自然客流的暗仓,高度依赖中心化平台的流量“喂养”,一旦失去流量倾斜,单量便会断崖式下跌。更遑论其背后隐藏的极为高昂的末端配送成本与持续不断的获客成本,这使得这套模式在利润边缘疯狂试探。

1.2山姆的“巨舰重炮”逻辑:

极简的克制与信任的红利

与互联网平台的“广撒网”不同,山姆走的是一条极致的“单点爆破”之路。它从不追求遍地开花、触手可及的便利,而是坚守“极选”模型——在动辄数万SKU的超市大卖场时代,山姆逆向而行,将商品种类严苛地控制在仅仅4000个SKU左右。

这种克制,为消费者提供了一种极其稀缺的价值:“确定的值得”。因为经过层层筛选,消费者知道在这里闭眼买也不会错。这种建立在极致商品力上的极高“信任效率”,产生了巨大的势能,让消费者心甘情愿地在周末跨越数十公里的物理距离,驱车前往采购;或者在没有急迫需求时,也愿意在App上毫无顾虑地“闭眼下单”。

极致零售研究院(SRI)核心观点指出:闪电仓的核心价值在于解决一个“快”字,而山姆的护城河在于解决“好”与“省”。在2026年的今天,当“快”已经沦为全行业的底层标配设施时,竞争的天平必然会发生倾斜,它正不可逆转地滑向“品质与信任”的深水区。

行业全景地图:

从“送外卖”到“送万物”的底层范式转移

当市场规模逼近万亿大关,即时零售早已不再是当年那个单纯帮人跑腿买包烟、送盒饭的边缘业务,它正在经历一场从“送外卖”向“送万物”的宏大范式转移。

2.1规模博弈:万亿门槛前的“三国杀”

在这一赛道上,三大巨头凭借各自的基因,形成了三足鼎立的激烈格局:

美团闪购(领跑者的野望):作为行业的绝对领跑者,美团展现出了极强的进取心。通过收购叮咚买菜,美团迅速且精准地补齐了自身在生鲜自营领域的短板。目前,其闪电仓产生的订单量已经占据了整个闪购业务的40%以上,成为了绝对的主力引擎。美团更是剑指2026年,立下了规模冲刺4000亿的宏伟目标。 淘宝闪购(技术派的整合):淘宝在这个战场上扮演着“整合者”的角色。它巧妙地利用了阿里强大的“千问”AI大模型来精准预测全网消费需求。依靠强大的技术赋能,在元旦短短三天假期内,仅车厘子这一单品就创下了卖出7500万颗的恐怖纪录。淘宝并不热衷于重资产建仓,而是通过轻资产模式,高效整合了线下多达5万个现有仓库资源。 京东到家(品质派的坚守):京东到家则依然坚持其骨子里的“商超基因”与“品质派”定位。它正在通过“七鲜小厨”等创新业态,积极探索“机器人现炒”等即时餐饮与零售深度融合的新型商业模式,试图在“快”之外,赋予即时零售更多的服务温度与品质感。

2.2消费需求的三级跳:“快、省、好”的心智交响曲

当下的零售业已经全面跨入“心智驱动”的全新时代。消费者的需求并非一成不变,而是经历了三个清晰的升级阶段:

- 1.0 阶段(纯粹的快):

- 2.0 阶段(快+省):

- 3.0 阶段(快+省+好):

品牌重构与生存法则:

四大核心品类的“即时”生死劫

在万亿市场的汹涌重构中,没有哪个品类可以独善其身。鞋服、美妆、生鲜、调味品这四大国民级消费品赛道,在即时零售的催化下,正展现出截然不同的进化路径与生存法则。

3.1鞋服品类:

物理边界的消融,门店即仓库,库存全域化

传统观念认为,非标且注重试穿体验的鞋服并不适合即时零售。但优衣库与安踏等头部品牌的先锋实践打破了这一偏见:鞋服品牌根本不需要去盲目跟风建设前置仓,其破局的核心在于实现“门店即前置仓”的战略跃迁。

核心场景:突然遭遇换季断崖式降温需要立刻买件羽绒服保暖;出差在外行李遗漏需要衣服救急;甚至是到达球场后才发现忘带专业球鞋。

变革逻辑:真正的变革发生在地平线之下——核心在于彻底打通O2O(线上到线下)的全局库存数据。当消费者在APP上按下支付键的瞬间,系统的大脑会瞬间完成计算,指派距离消费者最近的实体门店进行打包,骑手接单后在半小时内完成极速送达。实体店的价值被重新定义,它既是体验中心,更是最高效的分布式履约中心。

3.2美妆品类:

从引流工具到品牌“第二官网”的华丽转身

在过去,美妆在即时零售平台上的角色往往被边缘化为“小样引流”的工具,而如今,它已经进化为能够实现“全量成交”的核心阵地。

核心场景:下班后临时决定约会前的口红救急;情人节当天忘记准备礼物的瞬时礼赠挽救;甚至是每天使用的护肤品空瓶后的即时无缝补货。

变革逻辑:即时零售平台已经超越了单纯的销售渠道,成为了美妆品牌不可或缺的社交与情绪阵地。高阶的品牌玩家不再仅仅盯着冷冰冰的GMV数据,他们更看重的是,在这些极具特定情绪张力的场景下,如何与消费者完成一次完美的“瞬间连接”。即时零售,实质上已经成为了美妆品牌触达年轻用户的“第二官网”。

3.3生鲜品类:

绞肉机里的生存战,极致效率与自有品牌的堡垒

生鲜,永远是零售业皇冠上的明珠,但同时也是竞争最为惨烈的“绞肉机”赛道。

在这个赛道中,硬折扣超市奥乐齐(ALDI)提供了一个极佳的观察样本。它凭借高达90%的自有品牌占比,实现了惊人的单店年销售额——高达3600万元,并且计划在2026年将中国门店数量正式突破百家大关。

变革逻辑:对于生鲜品牌商而言,时代变了。如果依然固步自封,仅仅甘当一个赚取微薄差价的“搬运工”,在高度透明和高周转的即时零售生态中必死无疑。生鲜玩家必须向山姆或盒马看齐,通过深度下沉并深耕源头供应链,打造出具有绝对差异化优势的“独家爆款”,才能在这场尸山血海中建立自己的护城河。

3.4调味品:

长尾需求的爆发,与闪电仓的完美“共生”

相较于生鲜的惨烈,调味品在这个生态中找到了属于自己的完美生态位——它是典型的满足“即、急、补”需求的神器。

核心场景:厨房里锅已经烧热了,油已经下锅,才猛然发现家里没酱油了。这种极度焦急的痛点,只有即时零售能解。

变革逻辑:调味品天生就是闪电仓最好的“凑单品”。对于调味品品牌商而言,战略重心应主攻闪电仓的覆盖率,针对性地推出小规格、易于在逼仄仓储环境中存放的即时专供包装,以此牢牢抓住这部分庞大且高频的长尾需求。

供应链的深水区拆解:

效率之争的底层硬核逻辑

如果说前端的履约与营销是即时零售的“面子”,那么后端的供应链则是不折不扣的“里子”。即时零售的终局之战,根本不在于前端流量的争夺,而在于后端供应链系统对市场需求的响应速度与精准度。

第一,极致残酷的单品生命周期管理。在寸土寸金的即时零售渠道中,每一寸仓储空间都意味着高昂的成本。因此,平台实行的是极其冷酷的“快速测试-快速清退”法则。如果一款新品上架后,在30天内没有产生足够的复购率,系统的大脑会毫不留情地将其立即剔除下架,以此来释放极其宝贵的仓位资源,确保库存的极速流转。

第二,自有品牌化作重塑成本结构的利刃。如同奥乐齐、山姆这样的制造型零售商,正在掀起一场渠道革命。它们通过强大的向上游整合能力,无情地消灭了层层叠加的中间商环节,直接、彻底地重塑了整个商品的成本结构,从而将省下的利润转化为对消费者的价格让步与品质提升。

第三,AI全面接管时代的到来。到2026年,人工智能的触角已经深入到即时零售的骨髓。AI不再仅仅是那个在屏幕后负责给外卖骑手规划最优路线的调度员,它更演变成为了运筹帷幄的超级大脑,负责精准预测诸如“这个由三千户居民组成的社区,明天总共会买走多少斤排骨”这类极度颗粒化的问题。在微利时代的即时零售中,AI预测准确率每提升微小的1%,都意味着巨大仓储损耗的降低,是企业净利润的直接且显著的释放。

结语:

十万个仓与六十多家店的历史启示

2026零售终局的破局之道

复盘这场波澜壮阔的零售演进史,山姆用63家门店的商业奇迹,向行业掷地有声地证明了一个亘古不变的真理:零售的底层本质,永远是强大的商品力,而绝不仅仅是更快的配送力。

与此同时,美团们用遍布全国的5万个闪电仓,同样清晰地昭示了另一个不可逆转的趋势:零售的未来,必将是基础设施化,它将如同水电煤网络一般嵌入城市运转,而不再仅仅局限于传统的“卖货”思维。

在这场波涛汹涌的万亿市场大博弈中,我们必须清醒地认识到:没有任何一种单一的商业模式能够永远“通杀”全场。在未来的竞争中,拥有海量节点的闪电仓,必须谦卑地向山姆学习其严苛的“选品定力”;而如山姆这般拥有极强商品力的传统实体巨头,也必须张开双臂,全面拥抱“即时履约”带来的数字化效率革命。

站在2026年的时间节点上,即时零售早已褪去了最初作为资本“风口”的浮躁外衣,它已经真真切切地蜕变为每一家消费品企业生死存亡的命门所在。在这个K型分化日益加剧的时代,最终能够穿越周期、活下来并活得更好的玩家,一定且只能是那些:能够让用户在脑海中产生消费欲望的那个瞬间,同时且完美地为他们提供“快、省、好”三位一体极致体验的企业。

这,就是2026即时零售万亿生态下,最残酷也最迷人的生存法则。

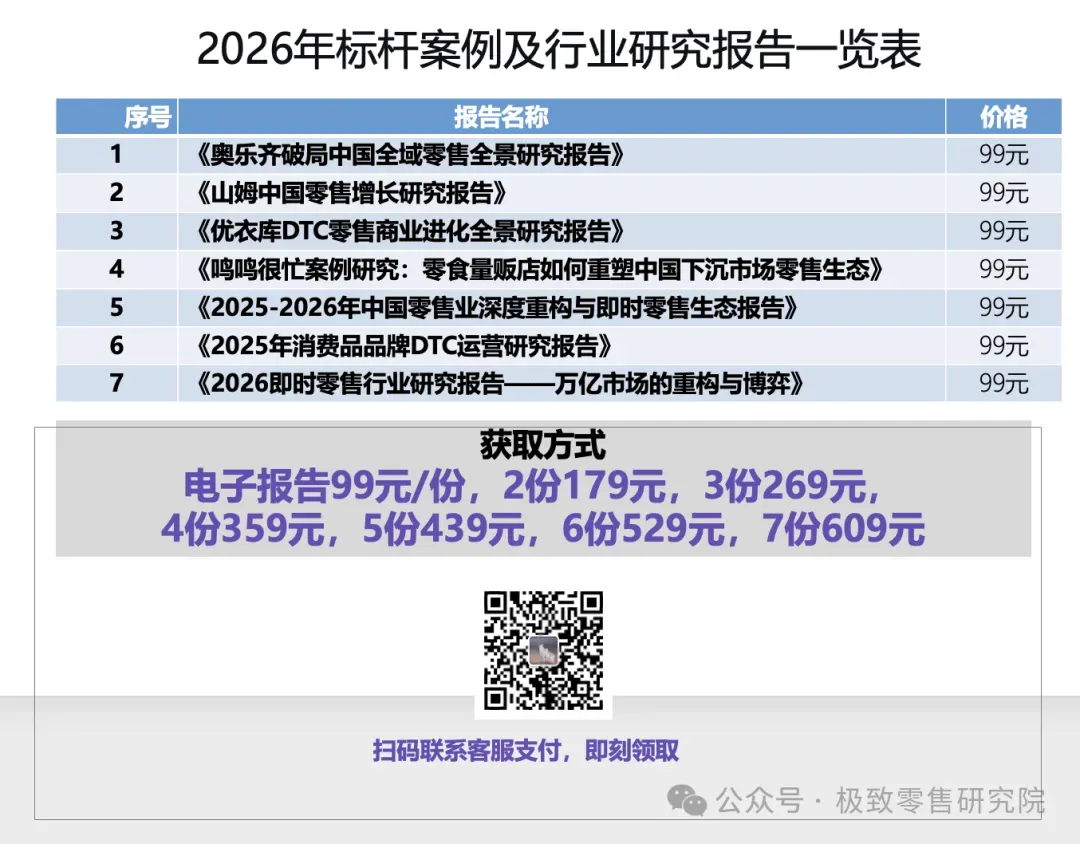

本文基于极致零售研究院(SRI)发布的《2026即时零售行业研究报告:万亿市场的重构与博弈》整理。报告全文包含平台战争、线下业态、品牌重构、供应链拆解、趋势展望等六大章节,欢迎联系获取。

以下是极致零售研究院(SRI)出品的系列研究报告

往期报告1

往期报告2

《奥乐齐破局中国全域零售研究报告》

往期报告3

《山姆中国零售增长研究报告》

安踏 vs 李宁业绩增长差异根源:DTC模式的地基效应

优衣库DTC转型的真正的杀手锏是什么?

当所有人逃离线下,优衣库为何押注“大店战略”?

优衣库逆势开千平大店:优衣库PDCA运营与DTC模式颠覆传统零售逻辑

优衣库市场营销全解析:从商品规划到DTC战略的零售革新(深度)

优衣库的“产品金字塔”|九大经典SA款:从商品企划到爆款落地的全链路拆解(深度)

山姆会员店,“三轮”驱动,5年业绩翻了30倍

严选爆品+情感黏性+数据中台,山姆中国2025年8店狂飙的底层逻辑

王晓锋受邀为上汽集团高管分享DTC模式如何重构汽车行业增长

课程合作|「DTC重构增长」-2026零售企业全域突破实战课

案头参考 | 2026零售战略决策必备:行业扫描、标杆解码与转型路线图

-我们是谁-

极致零售研究院(SRI),是一家专注于新零售与DTC转型的智库,也是企业DTC战略转型的陪跑者。我们通过前沿研究、战略咨询与高端培训,为企业提供贯穿DTC转型全链路的方法论与实践指南,赋能企业构建直达用户的增长能力。

极致零售智库专家已为“联想集团、美的集团、上汽集团、明基集团、永旺集团、鲁商|银座集团、伽蓝集团”等数十家制造型企业、厂商、消费品、零售类企业提供DTC驱动增长的内训课程。