作者 | 零售与消费品组

极致零售研究院(SRI)

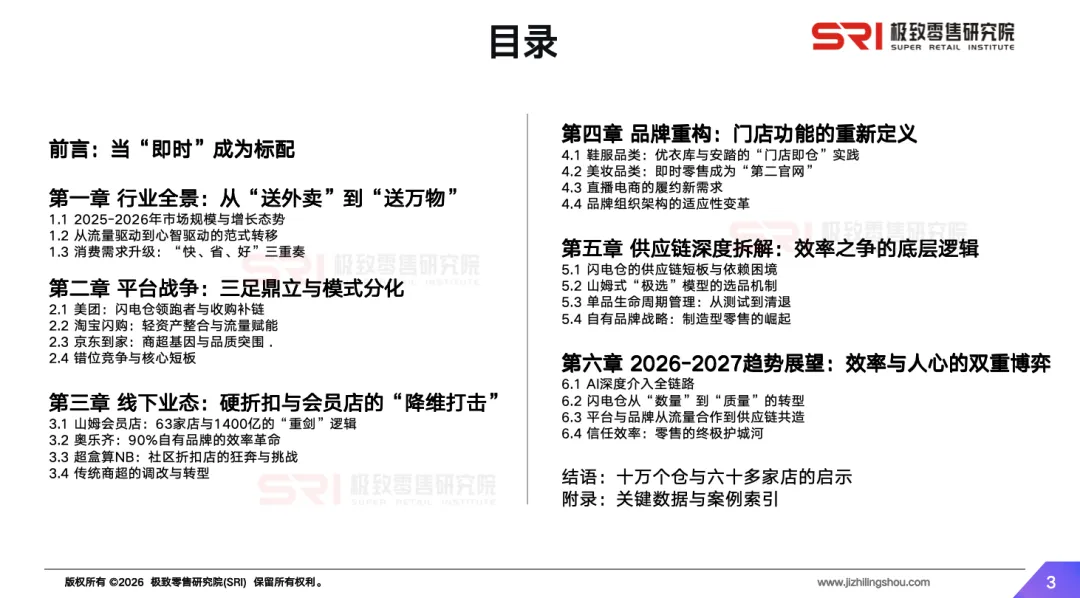

本报告以美团、山姆、奥乐齐、盒马等企业的即时零售实践为样本,系统解构了在存量竞争与消费分层的时代背景下,零售企业如何依托“效率与信任”的双核模型,构建可持续的增长路径。研究表明,即时零售的竞争已从单纯的配送速度博弈,升维至“见即得”三者协同的系统性较量——十万个闪电仓与六十多家山姆门店的悬殊对比,揭示了供应链效率与消费者心智才是真正的护城河。

报告从平台格局、线下业态、品牌策略、供应链逻辑四个维度展开深度剖析。平台侧,美团以5万+闪电仓和收购叮咚买菜加固护城河,淘宝闪购以轻资产整合流量,京东到家以商超资源深耕品质;线下侧,山姆以“极选”模型和全球供应链构筑壁垒,奥乐齐以90%自有品牌推动效率革命,超盒算NB以60%自有品牌狂奔下沉市场;品牌侧,优衣库等品牌正重构门店为“前置仓+体验中心”,以“小规格+低客单”策略切入即时场景。这些实践共同指向一个方向:当“快”成为标配,零售的决胜点将回归效率与信任的双重博弈。

本研究的洞察,源于对头部企业的长期跟踪、典型门店与运营体系的实地调研,以及与零售领域实践者、研究者的持续对话。

2026年一开场,战局已然白热化。美团以7.17亿美元收购叮咚买菜中国业务,将前置仓总数推至2000个左右;阿里“千问”宣布30亿元“春节请客计划”,淘宝闪购元旦三天卖出7500万颗进口车厘子;京东七鲜小厨落地青岛,探索“机器人现炒+透明厨房+即时配送”新模式。抖音的入局更使竞争从短跑升级为持久战。

即时零售已不再是“外卖升级版”,而是成为如同水电煤一般的商业基础设施。它正在重塑中国零售业的效率与成本结构,改变消费者与商品之间的距离,重构品牌与用户之间的连接方式。

在这场万亿市场的重构与博弈中,谁能笑到最后?

平台战争:三足鼎立

美团:闪电仓领跑者与收购补链

美团闪购已成为美团增长最快的业务板块。过去四个季度,美团闪购规模达到1750亿元,预测至2026年将突破4000亿元。闪电仓日订单量已稳定在500万单上方,占据闪购订单的40%以上。

2026年2月,美团宣布以约7.17亿美元收购叮咚买菜中国业务100%股权。叮咚买菜在江浙沪运营超过1000个前置仓,月购买用户数超700万,会员月均下单7.7次。交易完成后,美团前置仓总数将达2000个左右,稳居行业第一。

但美团的短板同样明显:供应链依赖问题突出。绝大多数综合闪电仓品牌方难以掌握全部供应链,加盟方至少一半左右的SKU需要通过1688、拼多多等平台自行采购。美团闪电仓的订单越多,1688等批发平台的销量就越高——这种依赖性,限制了利润空间,也导致商品同质化严重。

淘宝闪购:轻资产整合与流量赋能

淘宝同样宣布闪购仓突破5万家,但玩法不同。淘宝将“闪购仓”定义为基础设施,推出“淘宝便利店”连锁品牌,用授权方式开放给合作商家。平台不亲自下场开店,主要输出品牌、流量、选品指导,整合配送资源。

阿里核心管理层明确:三年内不要有亏损的负担,大胆做淘宝闪购。创始人马云更将淘宝闪购定义为“集团里程碑意义的战役”。目前餐饮外卖市场,美团与淘宝闪购份额分别超过50%和40%,京东不足5%。

京东到家:商超基因与品质突围

京东到家延续了其商超基因,重点整合永辉、沃尔玛、华润万家等传统商超资源,提供“门店发货、小时达”服务。2026年3月,京东七鲜小厨落地青岛,探索“机器人现炒+透明厨房+即时配送”新模式,主打10-20元亲民价格带。

京东的短板在于:缺乏独立仓网体系,受制于传统商超的数字化水平和营业时间,夜间履约能力弱于美团。

线下业态的“降维打击”

山姆:63家店与1400亿的“重剑”逻辑

2025年,山姆会员店在中国市场全年销售额突破1400亿元,同比增长40%,新开门店10家创历史新高。单店年均销售达22.2亿元,付费会员突破1070万,续卡率高达90%。

山姆凭什么?极致零售研究院将其总结为“重剑五式”:把门店做成“信任过滤器”、全球“硬通货”供应链、门店进化为“智能履约中心”、巨量采购带来的“成本屠夫”优势、来自母公司的“长期主义”耐心。

山姆的SKU常年控制在4000左右,仅为普通大卖场的12%。它完全有能力做更多商品,但它选择不做——因为SKU一旦增加,采购精力会被分散,商品打磨的深度会下降。

奥乐齐:90%自有品牌的效率革命

2024年,奥乐齐中国55家门店贡献销售额20亿元,同比增长翻倍,单店销售额达3600万元。截至2025年底,全国门店达到80余家,2026年第一季度突破100家。

奥乐齐门店内90%以上产品为自有品牌,美妆个护SKU在100个以内。3.9元的卫生巾、6.9元的润唇膏、9.9元的洗发水——这些“大牌平替”迅速建立“高质低价”的心智。人力成本压缩至4%,远低于行业10%-16%的平均水平。

超盒算NB:社区折扣店的狂奔与挑战

截至2026年1月1日,超盒算NB全国门店已达400家,其中2025年新开门店超过200家。平均每个月开出20多家店。自有品牌占比达60%,整体毛利控制在15%左右,而普通超市一般在25%到35%之间。

品牌重构:门店功能的重新定义

优衣库:门店变身“前置仓”+“体验中心”

优衣库在中国已有超900家门店。2024年起,优衣库开始试点“门店发货”,将门店库存接入线上订单系统。更创新的是“闪电速提”模式:用户在抖音直播间下单后,可选择“门店自提”,到店现场试穿,不满意当场退换。数据显示,选择门店自提的用户中,有30%会在店内额外消费。

美妆品类:即时零售成为“第二官网”

美妆是即时零售增长最快的品类之一。在即时零售市场,小规格=低决策门槛,低客单=高复购频次,便携装=强场景适配。饮料酒水小瓶单支销量占比超70%,虎邦辣酱依靠15g小袋便携装成为即时零售爆品,年销突破6亿。

趋势展望:效率与人心的双重博弈

AI深度介入全链路

“AI+快消品”时代正在到来。农夫山泉将利用AI,为全国超百万家零售门店安装智能巡检系统。美团已在试点AI辅助拣货系统,通过AR眼镜指引拣货员最短路径,效率提升30%。沃尔玛AI购物助手Sparky上线后,客单价提升35%。

闪电仓从“数量”到“质量”的转型

十万个仓的规模故事即将讲完,下一阶段将进入“存量优化”。平台将重点解决同质化问题,推动垂类仓的精细化运营,用差异化商品留住用户。

信任效率:零售的终极护城河

当“快”成为标配之后,决战的关键,终究会回到零售最古老、也最坚固的那些东西上:你给我的,到底是什么货?

山姆正在补“信任”的课。尽管近期品控争议不断,但会员续费意愿依然强劲——因为信任一旦建立,容错率会很高。胖东来也在补“规模”的课,通过“四方联采”联盟实现采购规模的突破。

沃尔玛中国的双线作战——山姆会员店服务中产家庭,社区店服务城市大众——本质上是在融合两种逻辑:用规模效率降低成本,用信任效率提升复购。

结语:十万个仓与六十多家店的启示

十万家闪电仓的规模震撼,和一家山姆的效率震撼,折射出的是消费需求的分层与多元。

闪电仓代表的即时零售,切中的是生活节奏加快、消费行为线上化且即时化的大趋势。山姆代表的会员制仓储零售,则牢牢抓住了消费升级的另一极:对高品质、高性价比、差异化商品的追求。

未来的赢家,很可能不是偏科生。它可能需要同时具备两种能力:既要有闪电仓的“神经末梢”般的敏捷和速度,能抓住瞬间迸发的消费欲望;又要有山姆的“中枢系统”般的深度和厚度,能在供应链和商品力上建立真正的、难以撼动的优势。

这场由“即时性”掀起的风暴,已经永久性地提高了我们所有人的期待阈值。半小时达,很快会从加分项变成及格线。当“快”成为标配之后,决战的关键,终究会回到零售最古老、也最坚固的那些东西上。

当AI在线上学会了“读懂人心”,线下真实体验应更擅长“抚慰人心”。

未来的商业形态,注定会越来越美妙。

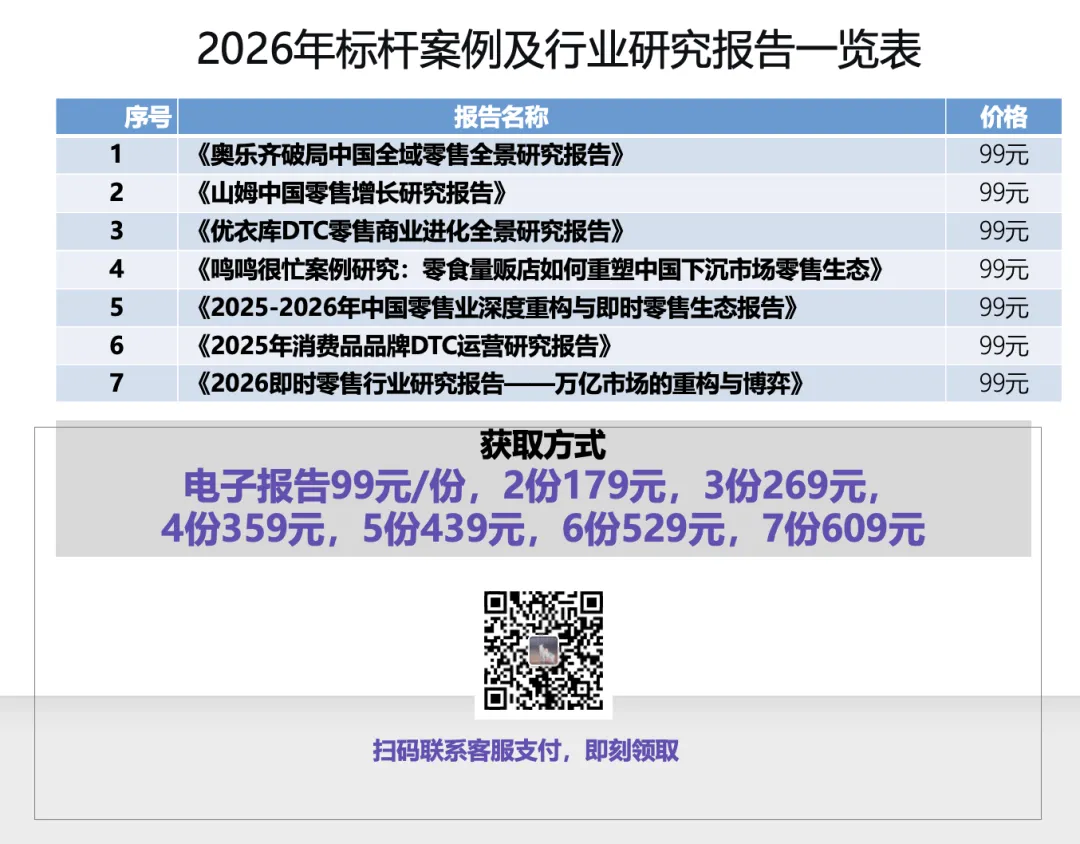

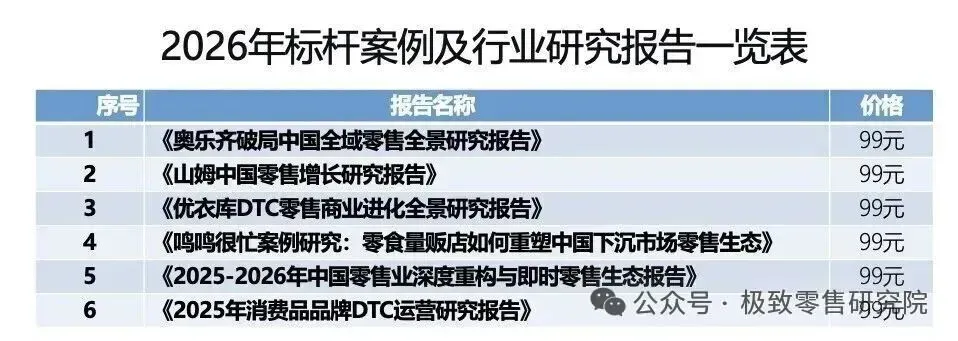

本文基于极致零售研究院(SRI)发布的《2026即时零售行业研究报告:万亿市场的重构与博弈》整理。报告全文包含平台战争、线下业态、品牌重构、供应链拆解、趋势展望等六大章节,欢迎联系获取。

以下是极致零售研究院(SRI)出品的系列研究报告

往期报告1

往期报告2

——《奥乐齐破局中国全域零售研究报告》

往期报告3——《山姆中国零售增长研究报告》

安踏 vs 李宁业绩增长差异根源:DTC模式的地基效应

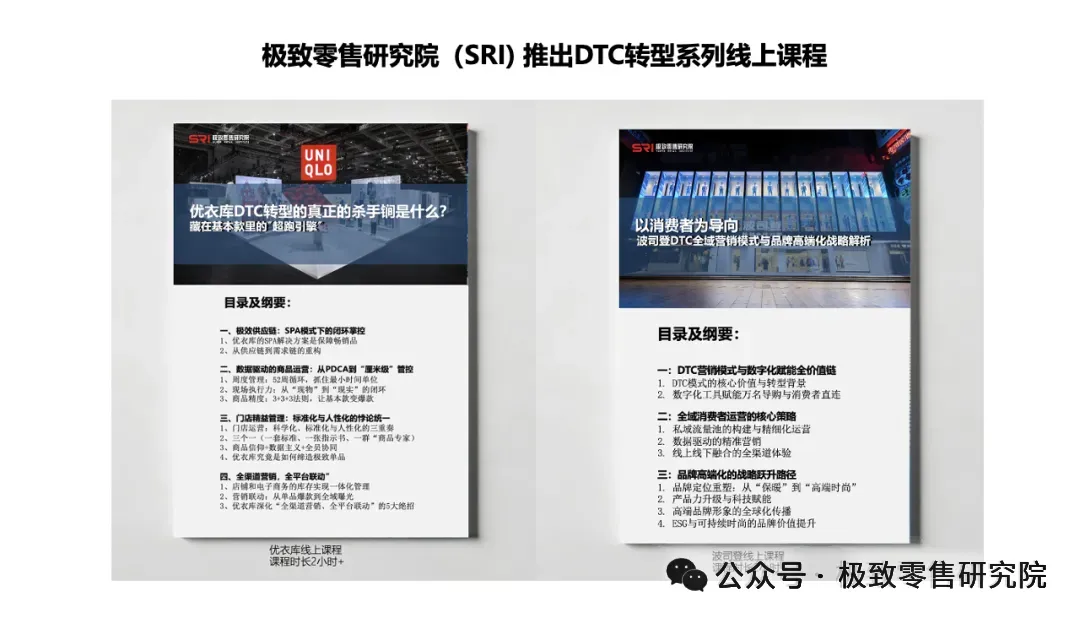

优衣库DTC转型的真正的杀手锏是什么?

当所有人逃离线下,优衣库为何押注“大店战略”?

优衣库逆势开千平大店:优衣库PDCA运营与DTC模式颠覆传统零售逻辑

优衣库市场营销全解析:从商品规划到DTC战略的零售革新(深度)

优衣库的“产品金字塔”|九大经典SA款:从商品企划到爆款落地的全链路拆解(深度)

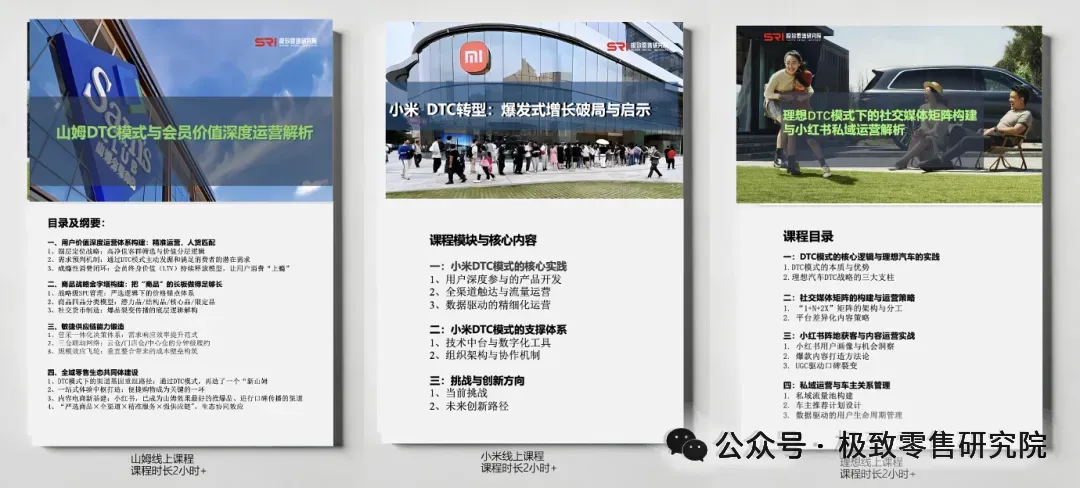

山姆会员店,“三轮”驱动,5年业绩翻了30倍

严选爆品+情感黏性+数据中台,山姆中国2025年8店狂飙的底层逻辑

王晓锋受邀为上汽集团高管分享DTC模式如何重构汽车行业增长

课程合作|「DTC重构增长」-2026零售企业全域突破实战课

案头参考 | 2026零售战略决策必备:行业扫描、标杆解码与转型路线图

-我们是谁-

极致零售研究院(SRI),是一家专注于新零售与DTC转型的智库,也是企业DTC战略转型的陪跑者。我们通过前沿研究、战略咨询与高端培训,为企业提供贯穿DTC转型全链路的方法论与实践指南,赋能企业构建直达用户的增长能力。

极致零售智库专家已为“联想集团、美的集团、上汽集团、明基集团、永旺集团、鲁商|银座集团、伽蓝集团”等数十家制造型企业、厂商、消费品、零售类企业提供DTC驱动增长的内训课程。