报告指出,泡泡玛特的Q4业绩展现了高韧性,尤其是在海外市场。北美市场的线下销售预计明显好于线上,而东南亚市场则因渠道结构变化而导致线上数据表现有所下滑,但全渠道销售增长依然强劲。此外,泡泡玛特的IP矩阵在销售增长中形成了坚实的支撑,尤其是新锐IP的成长性,如星星人、Crybaby等,其销售占比显著提升,显示出公司在IP梯队建设方面的成效。

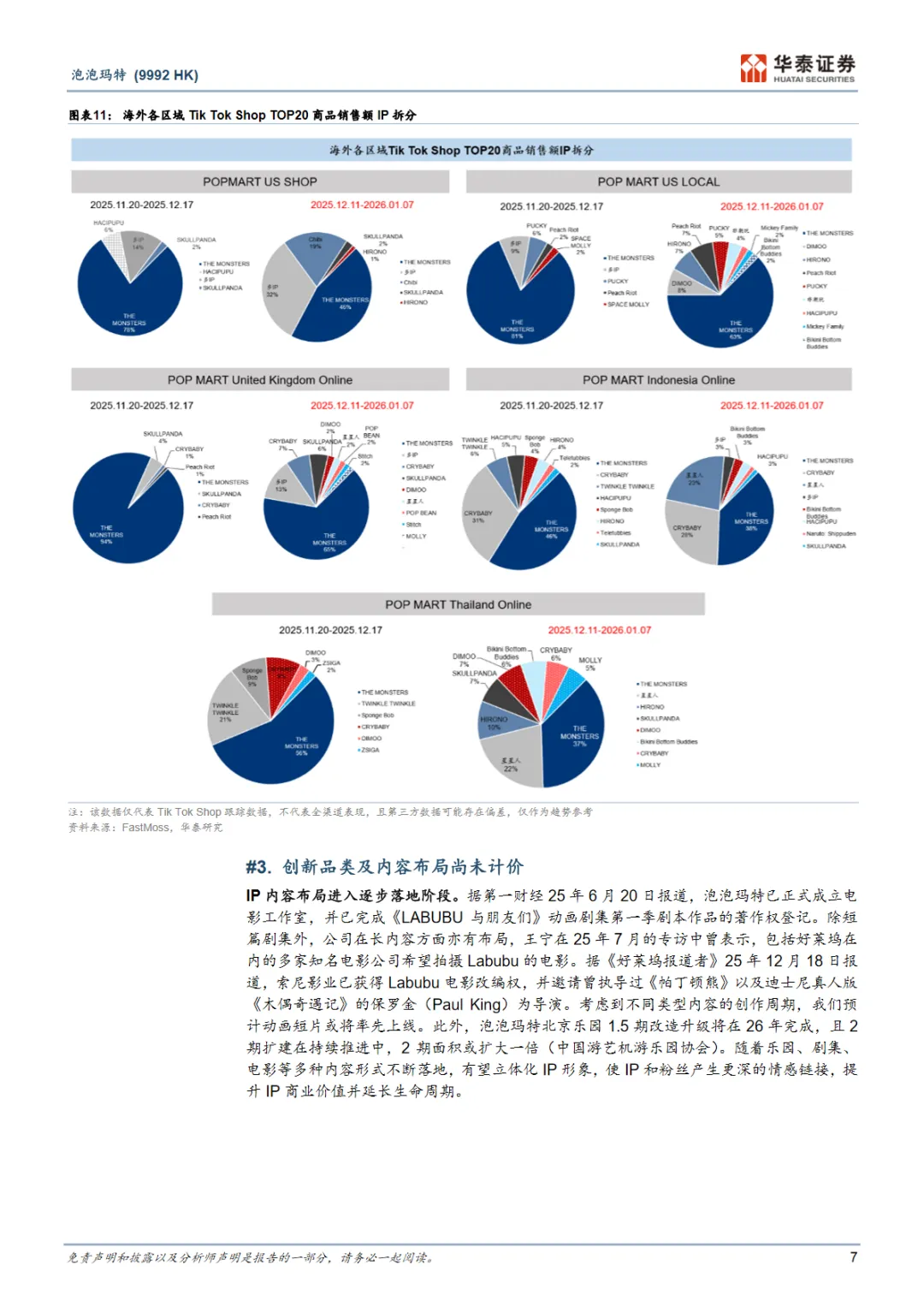

泡泡玛特的生态构建和内容布局也逐渐完善,动画短片和长篇电影的制作有望进一步提升IP的影响力,为公司带来新的增长点。参考三丽鸥Hello Kitty的成功经验,泡泡玛特的内容布局有望成为破圈的新利器,强化深层次的IP情感连接。

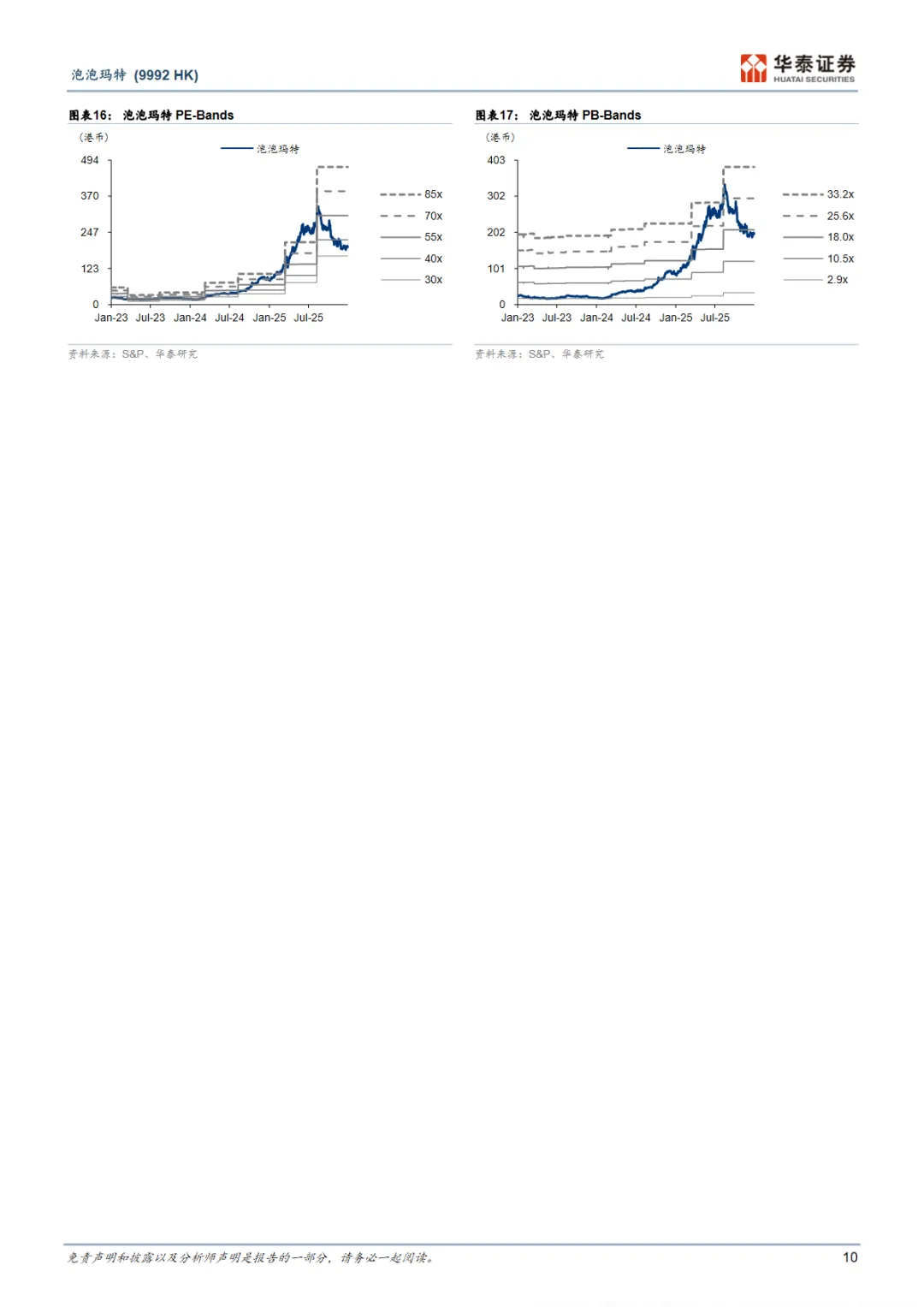

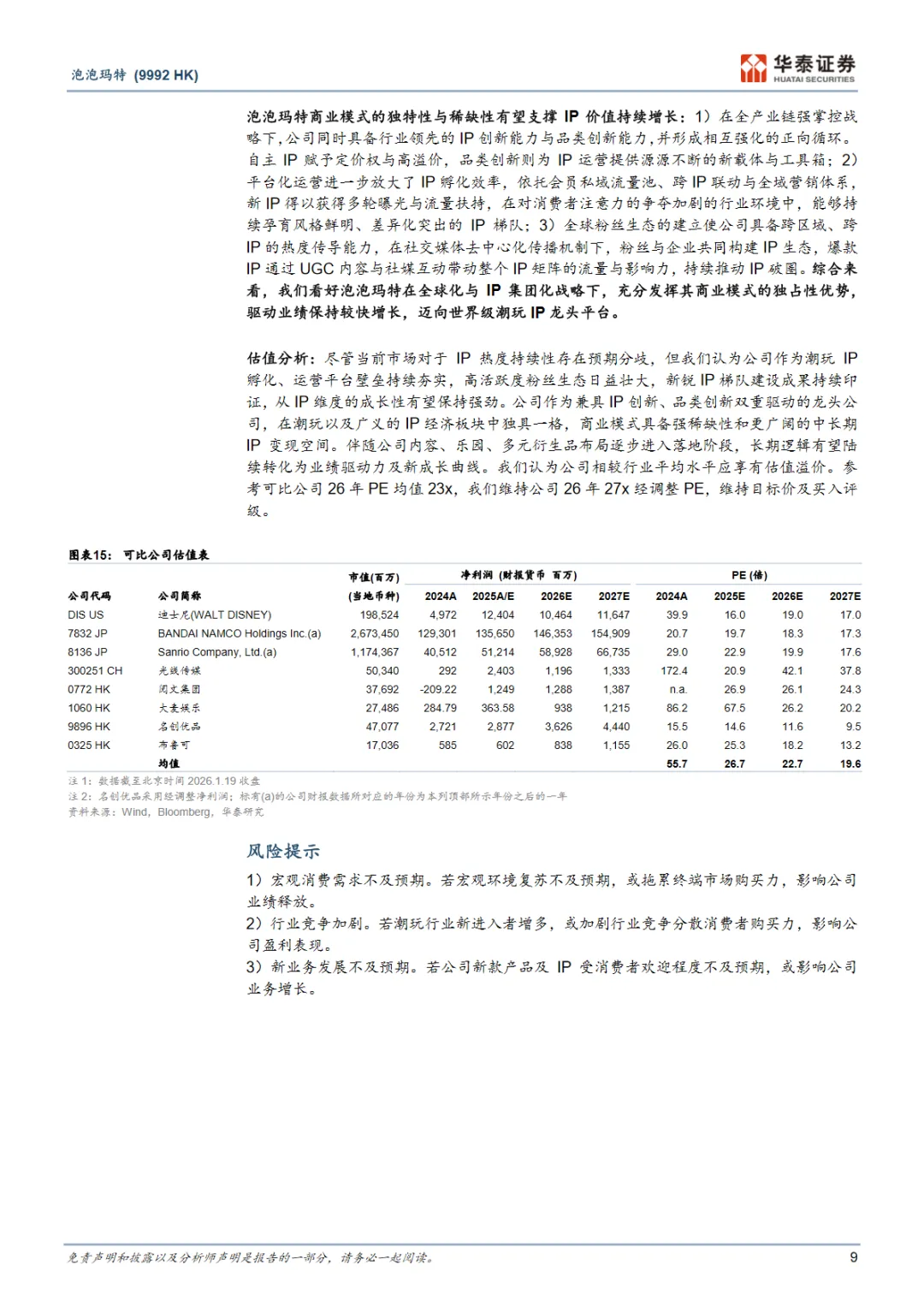

从财务角度来看,泡泡玛特的盈利预测保持稳定,预计2025-2027年经调整净利润分别为135亿、185亿和237亿人民币。公司的PE和PB估值分别为22.62倍和13.77倍,显示出市场对其业绩增长的预期。同时,泡泡玛特的股息率也呈现上升趋势,从2024年的0.36%增长至2027年的3.25%,为投资者提供了更多的回报。

尽管市场对IP热度持续性存在预期分歧,但泡泡玛特作为潮玩IP孵化、运营平台的壁垒持续夯实,新锐IP梯队建设成果持续印证,从IP维度的成长性有望保持强劲。公司的内容、乐园、多元衍生品布局逐步进入落地阶段,长期逻辑有望陆续转化为业绩驱动力及新成长曲线。

综上所述,泡泡玛特以其独特的商业模式、强大的IP孵化能力和全球化战略,有望在潮玩市场中继续保持领先地位,为投资者带来可观的回报。华泰证券的报告为投资者提供了深入的分析和积极的投资建议,值得关注。