报告导读:

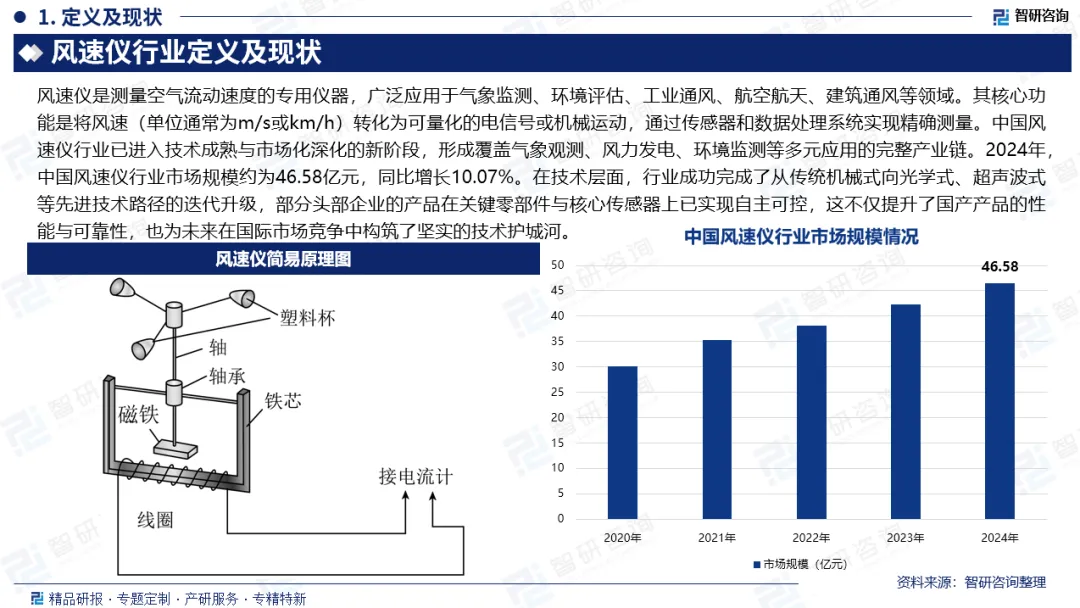

风速仪是测量空气流动速度的专用仪器,广泛应用于气象监测、环境评估、工业通风、航空航天、建筑通风等领域。2024年,中国风速仪行业市场规模达46.58亿元,同比增长10.07%,技术层面实现从机械式向光学式、超声波式升级,部分核心传感器如高精度ADC芯片、超声波换能器已自主可控。行业呈现“本土龙头崛起+国际品牌主导高端”格局,华云升达、浙江贝良等本土企业通过自主研发占据中低端市场,国际品牌聚焦高端场景。未来,行业将围绕高精度测量与智能传感技术革新。

基于此,依托智研咨询旗下风速仪行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国风速仪行业市场全景评估及前景战略研判报告》。本报告立足风速仪新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动风速仪行业发展。

观点抢先知:

行业发展阶段:中国风速仪行业历经三个阶段实现自主化与高端化突破:1950-1970年代奠基期,从依赖进口到1957年长春气象仪器厂成立,1966年成功研制EL型电接风向风速计,实现地面气象遥测自动化;1980-2000年代引进期,通过吸收超声波、激光多普勒技术,上海华岩等企业率先推出2D超声波测风仪,伴随1990年代风电兴起,需求向工业领域拓展;21世纪至今成熟期,2005年后风能规模化开发加速国产化,2015年后超声波与激光技术普及,2020年代物联网智能传感深度融合,"海燕"无人机、北斗探空仪等创新设备应用于台风监测,形成覆盖气象、风电、环保等领域的完整产业体系。

行业发展有利因素:"双碳"战略深化推动风电规模化开发,2025年1-10月风力发电量8416.7亿千瓦时,同比增长11.03%,新增装机扩容、发电效率提升、弃风率压降均依赖精密测风技术。政策扶持与技术积累推动国产化率攀升,核心传感器如高精度ADC芯片、超声波换能器部分自主可控。物联网与5G技术融合推动设备网络化、集成化,边缘计算模块嵌入提升本地数据处理能力。应用场景多元化,海上风电、智能工厂、城市环境治理、航空航天测试等高精度场景持续拉动需求,形成多层次市场扩容态势。

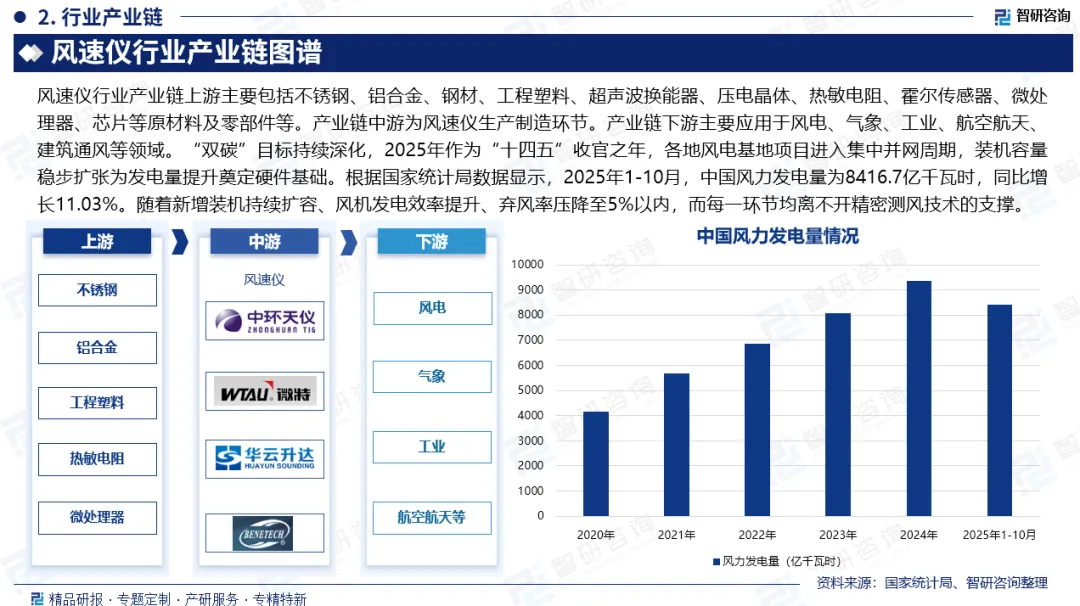

产业链核心节点:“双碳”目标持续深化,2025年作为“十四五”收官之年,各地风电基地项目进入集中并网周期,装机容量稳步扩张为发电量提升奠定硬件基础。根据国家统计局数据显示,2025年1-10月,中国风力发电量为8416.7亿千瓦时,同比增长11.03%。随着新增装机持续扩容、风机发电效率提升、弃风率压降至5%以内,而每一环节均离不开精密测风技术的支撑。

市场规模:中国风速仪行业已进入技术成熟与市场化深化的新阶段,形成覆盖气象观测、风力发电、环境监测等多元应用的完整产业链。2024年,中国风速仪行业市场规模约为46.58亿元,同比增长10.07%。在技术层面,行业成功完成了从传统机械式向光学式、超声波式等先进技术路径的迭代升级,部分头部企业的产品在关键零部件与核心传感器上已实现自主可控,这不仅提升了国产产品的性能与可靠性,也为未来在国际市场竞争中构筑了坚实的技术护城河。

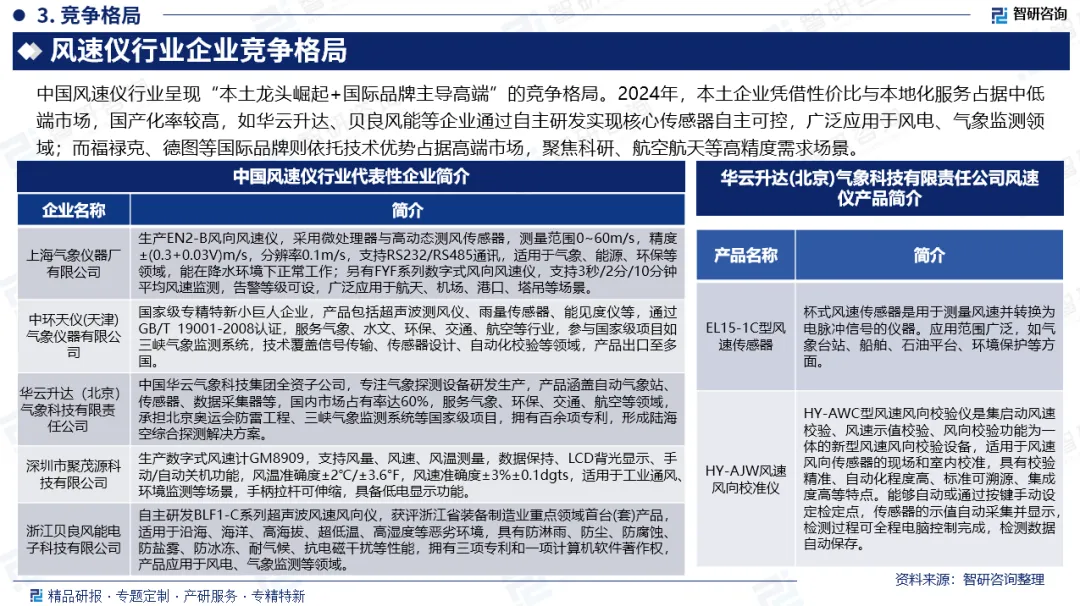

竞争情况:中国风速仪行业呈现“本土龙头崛起+国际品牌主导高端”的竞争格局。2024年,本土企业凭借性价比与本地化服务占据中低端市场,国产化率较高,如华云升达、贝良风能等企业通过自主研发实现核心传感器自主可控,广泛应用于风电、气象监测领域;而福禄克、德图等国际品牌则依托技术优势占据高端市场,聚焦科研、航空航天等高精度需求场景。

市场趋势:技术革新驱动高精度与智能化升级,超声波、激光多普勒技术持续突破精度极限,结合AI算法提升复杂地形数据可靠性。国产化率持续攀升,核心传感器自主可控推动产品高端化、差异化。国际竞争力提升,通过参与国际标准制定、建立海外研发中心,中国风速仪企业逐步从"规模领先"向"技术引领"跨越。市场集中度提升,龙头企业通过技术、品牌、渠道优势扩大市场份额,中小企业面临整合压力。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国风速仪行业市场全景评估及前景战略研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。