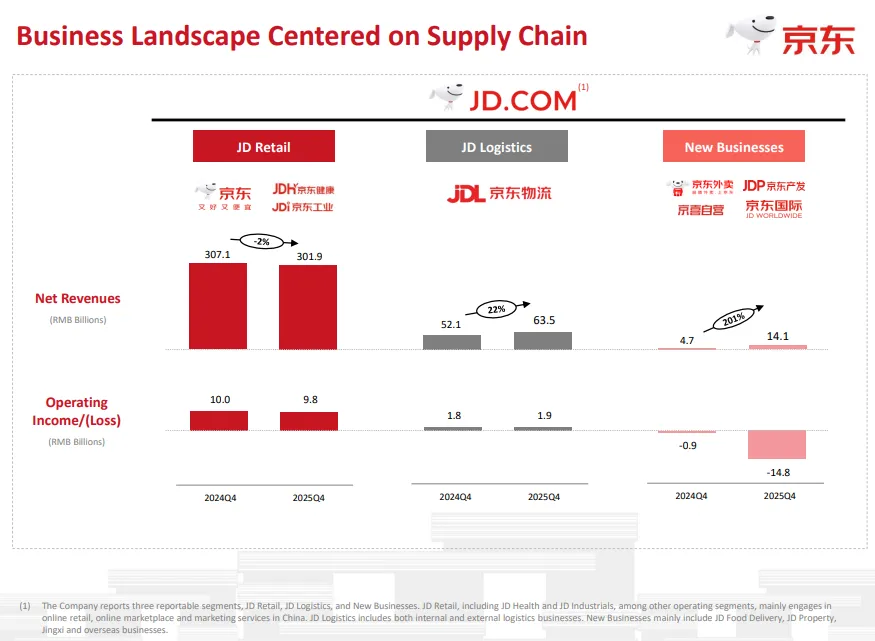

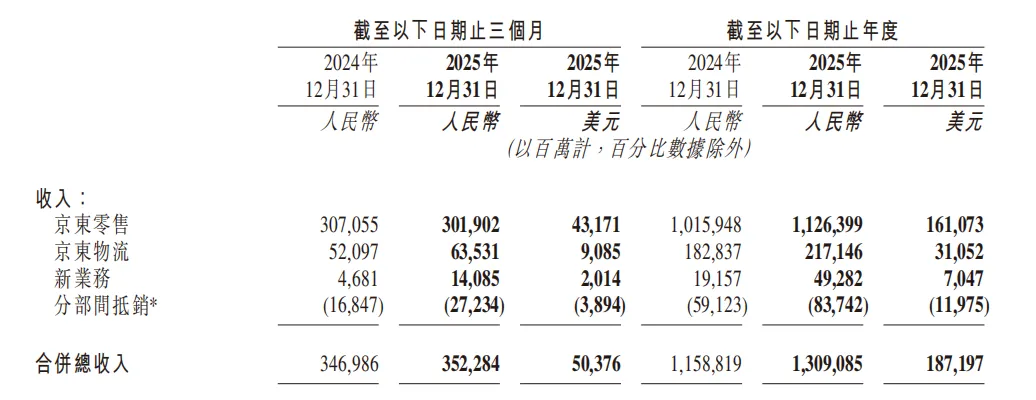

收入:由2024年第四季度的人民币3,470亿元增加1.5%至2025年第四季度的人民币3,523亿元(504亿美元)。2025年第四季度商品收入较2024年第四季度减少2.8%,主要是由于2024年第四季度的高基数影响。2025年第四季度较2024年第四季度,服务收入增加20.1%。

营业成本:由2024年第四季度的人民币2,939亿元增加1.1%至2025年第四季度的人民币2,972亿元(425亿美元)。

履约开支:主要包括采购、仓储、配送、客户服务及支付处理开支,由2024年第四季度的人民币201亿元增加20.7%至2025年第四季度的人民币243亿元(35亿美元)。履约开支占收入的百分比,2025年第四季度为6.9%,2024年第四季度为5.8%,主要由于本公司持续优化履约能力并加大人力投入以提升用户体验。

营销开支:由2024年第四季度的人民币168亿元增加50.6%至2025年第四季度的人民币253亿元(36亿美元)。营销开支占收入的百分比,2025年第四季度为7.2%,2024年第四季度为4.9%,主要是由于用于新业务推广活动的支出增加。

研发开支:由2024年第四季度的人民币44亿元增加52.0%至2025年第四季度的人民币67亿元(10亿美元)。研发开支占收入的百分比,2025年第四季度为1.9%,2024年第四季度为1.3%,主要由于本公司持续投入技术能力和人才。

一般及行政开支:由2024年第四季度的人民币25亿元增加34.8%至2025年第四季度的人民币33亿元(5亿美元)。一般及行政开支占收入的百分比,2025年第四季度为0.9%,2024年第四季度为0.7%。

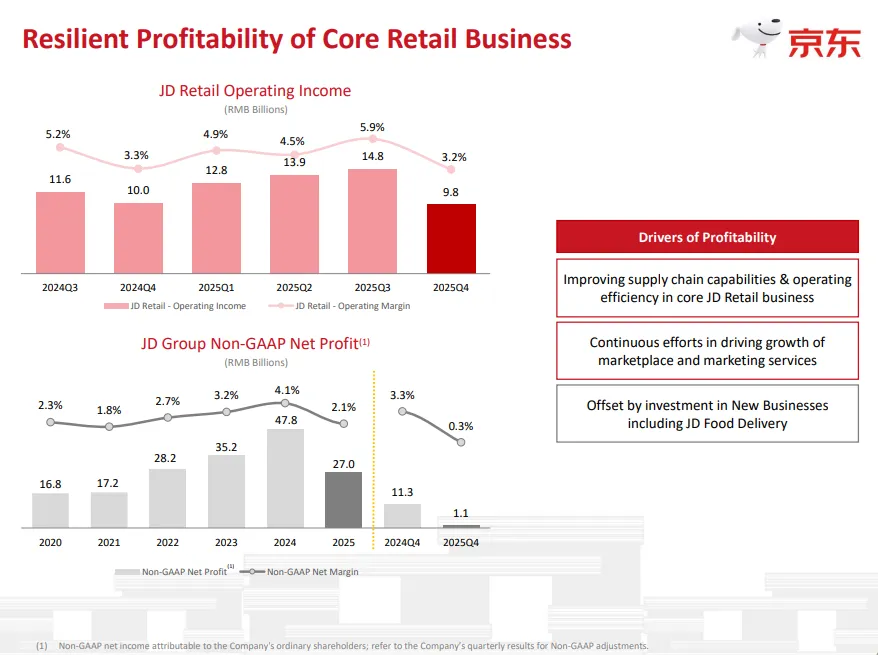

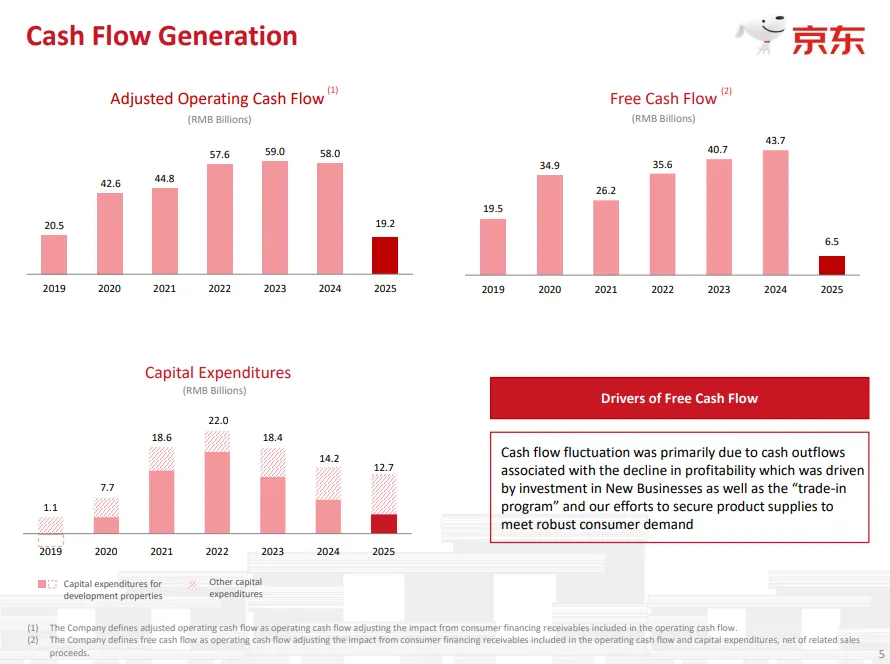

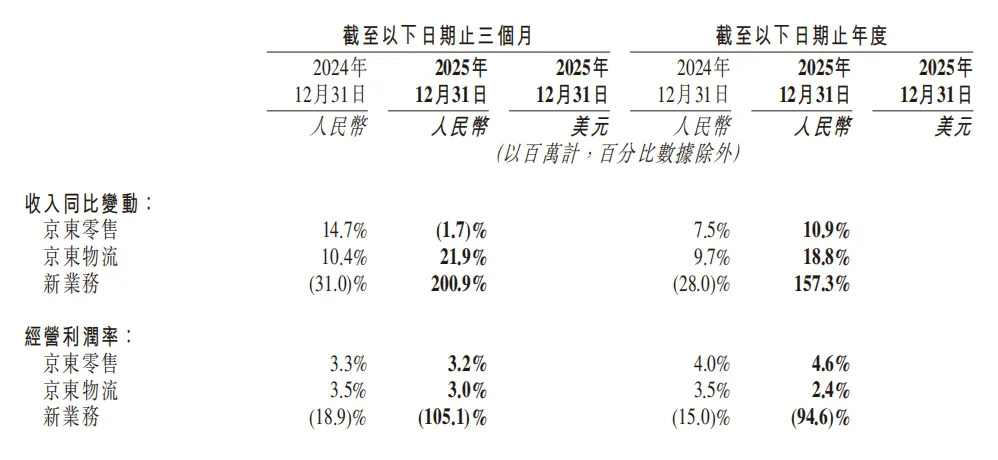

经营利润╱(损失):2025年第四季度经营损失为人民币58亿元(8亿美元),2024年第四季度经营利润为人民币85亿元。经营利润率2025年第四季度为负1.7%,2024年第四季度为2.4%。2025年第四季度非美国通用会计准则下经营损失为人民币31亿元(4亿美元),2024年第四季度经营利润为人民币105亿元。非美国通用会计准则下经营利润率2025年第四季度为负0.9%,2024年第四季度为3.0%。该减少主要是由于对新业务的战略投入增加。

业务亮点

1.京东零售

2025年第四季度,京东带电品类继续推进线下布局。京东MALL福建首店落户厦门,京东电器城市旗舰店也在上海、济南、青岛、洛阳、汕头等15座城市开设新店。截至第四季度末,京东MALL全国已营业门店达到26家,京东电器城市旗舰店超过110家。同时,京东3C数码线下渠道网络也日益成熟,截至第四季度末,以京东之家、京东电脑数码专卖店、京东手机数码专卖店为代表的3C数码门店突破4,500家;截至2025年底,京东时尚秒送累计入驻商家超千家,包括滔搏、安踏、李宁、鸿星尔克、波司登、特步等国内零售巨头和服饰运动大牌,营业门店数量在2025年同比增长三位数;AI已深度融入京东「超级供应链」。在营销端,截至第四季度末,京东数字人JoyStreamer服务商家数量突破50,000家。

2.京东物流

2025年,京东物流自主研发的「智狼」货到人自动化仓储解决方案进入全国规模化复制应用的新阶段。截至2025年12月31日,京东物流已在全国近20个城市投入运营超过20个智狼自动化仓库。

3.京东健康

2025年11月,京东健康在中国国际进口博览会上,与来自11个国家的21个领先医药健康品牌达成战略合作。2025年第四季度,京东健康进一步推动AI在医疗场景的应用落地。面向用户、医生及医院,持续优化「AI京医」和「京东卓医」等产品。其中,AI医生智能体「大为」已实现对权威临床指南、医学文献的深度整合,为用户提供专业、个性化的建议。「京东卓医」已在多家医院落地,累计服务患者超500万人次。

4.京东工业

2025年12月11日,京东工业股份有限公司正式于香港联交所主板上市,股票代码为7618,部分行使超额配股权后,经扣除承销费用及佣金以及发售开支后本次募集资金净额约人民币26亿元。

5.新业务(外卖、七鲜等)

2025年第四季度,京东外卖保持健康发展,订单量势头稳健,且餐饮订单结构更加健康,同时第四季度外卖总投入规模环比继续收窄。

Q:京东外卖业务未来盈利能力改善的路径是什么?

A:2025年外卖业务仍处于投入期,公司在运营和研发方面进行了较大投入。2026年公司将继续加强能力建设,增加优质商家和商品供给,同时通过为商家提供服务逐步实现收入来源多元化,在保证规模增长的同时持续提升经营效率,从而逐步改善盈利能力。

Q:京东外卖在竞争激烈的市场环境下有哪些差异化优势?

A:京东外卖的核心差异化优势主要体现在三个方面:第一,坚持“品质外卖”的定位;第二,通过全职骑手体系提升配送服务质量;第三,依托京东平台的供应链能力和生态协同优势。此外,公司也在通过优化补贴效率、提升配送效率等方式不断提升运营效率。

Q:在宏观环境仍存在不确定性的背景下,公司如何平衡增长和利润率?

A:从长期来看,公司对中国市场和自身业务发展保持信心。公司在国际业务、下沉市场以及即时零售等领域进行了长期战略投资,同时持续投入技术和研发能力建设。公司长期利润率目标仍维持高单位数水平,并将通过供应链能力提升以及高毛利业务增长来推动盈利能力持续改善。

Q:2026年新业务投入规模如何,对集团利润会产生什么影响?

A:2025年京东外卖业务的亏损已环比收窄约20%。2026年公司将继续推动业务规模增长,同时进一步改善运营效率。如果行业竞争趋于理性,公司预计2026年外卖业务投入将低于2025年水平。国际业务方面,公司也将保持有节奏、可控规模的投资,并保持整体财务纪律。

Q:日百品类未来的增长驱动力是什么?京东如何在竞争加剧和消费放缓的背景下保持增长?

A:公司预计日百品类将继续保持健康增长,目前该品类已连续多个季度实现双位数增长。增长动力主要来自三个方面:一是市场规模仍然较大,商超、时尚和健康品类均有广阔空间;二是用户增长,外卖等新业务带来了新增用户和更高的购买频次;三是公司持续提升供应链能力和用户体验。

Q:公司如何看待智能体电商(AI agentic commerce)带来的机遇和挑战?

A:公司认为AI带来的机会远大于挑战。AI电商主要影响的是前端流量入口,而零售业务的核心仍然是用户体验、成本和效率。京东将继续依托供应链优势,同时加大AI技术投入,在搜索推荐、供应链管理、库存定价以及物流自动化等多个环节应用AI技术,以进一步提升效率并强化竞争优势。

Q:公司在股东回报方面有哪些最新进展?

https://ir.jd.com/system/files-encrypted/nasdaq_kms/assets/2026/03/05/19-01-58/JD.com%20Inc%202025Q4%20Financial%20and%20Operational%20Highlights.pdf

收入增速连创新高 外卖达成初期战略目标 一图看懂京东集团2025年第二季度业绩