*本文仅为呈现不同投资观点与研究视角,并不代表着本公众号对文中观点结论认可。

▌ Step 0 — 硬核数据审计(5组关键数据)

01

事件复盘

剥离新闻表象,重构过去24小时的博弈真相

2026年3月5日美股收盘后,Marvell Technology(NASDAQ: MRVL)抛出了过去五年最重磅的一份成绩单——Q4 FY2026总营收 $22.19亿,同比增长22.00%,Non-GAAP EPS $0.80,双双超越华尔街预期。更具杀伤力的是:全财年FY2026收入 $81.95亿,同比暴增42.00%。

消息甫出,MRVL盘后股价弹起超10%,次日(3月6日)正式交易中一度冲高22.60%,市值单日增加近250亿美元。然而,这不是一个简单的"超预期→涨股"的线性故事。透过数字表层,我们看到的是一场精心布局的战略蜕变正在到达临界点。

这份财报的博弈真相在于时间差:就在财报前一天,MRVL股价逆势下跌3.00%,空头仓位集中于"MRVL增速放缓、定制XPU客户延期"的叙事。这正是机构"洗盘做多"的典型节奏——压低入场成本,财报超预期后用空头回补(short covering)制造第一波上涨动能,随后基本面买盘跟进形成第二波。期权市场印证了这套剧本:财报日Put/Call比率仅0.70,远低于恐慌阈值1.0,说明聪明钱早已完成多头部署。

02

逻辑解构

底层资产定价模型 × 10年期美债利率敏感度拆解

MRVL当前的上涨逻辑架构在三层楼上,每层都有独立的估值逻辑,且彼此互为支撑:

第一层:收入可见性(Revenue Visibility)。CEO Matt Murphy明确表示,FY2027全年收入目标近$110亿(同比+34.22%),FY2028展望约$150亿。这不是分析师的愿景,而是来自客户定制芯片(XPU)的流水合同。Celestial AI和Xconn Technologies的并购,锁定了硅光(Silicon Photonics)互联带宽的独家制高点,而这恰恰是AI数据中心Scale-Up组网的关键瓶颈。

第二层:利率敏感度。MRVL目前市销率(P/S)约14倍(基于FY27指引),较英伟达(~20倍P/S)存在明显折价。在10年期美债收益率当前徘徊于4.68%的环境下,高增长科技股的DCF折现率压力依然存在。但关键的边际变化是:当AI资本支出指引持续上修时,市场会对收入可见度高的标的给予更高的确定性溢价——换言之,MRVL的P/S可以收缩估值差,部分对冲利率压制。

与纯粹靠GPU打天下的同行不同,MRVL手里攥的是"定制化护城河"——每一颗XPU芯片都是与超大规模云厂商(AWS、谷歌、微软)深度共同设计的专有产品。替换成本不是换个供应商,而是推倒重来整个AI集群架构。

第三层:产业链卡位。MRVL的数据中心$16.51亿营收中,AI相关部分Dolphin Research估算约$9.60亿,占数据中心总量约58.15%。更重要的是,高速光互联(400G/800G PAM4 DSP,1.6T相干)订单正在从"意向"转为"量产出货"。这意味着每一台次世代AI服务器不只需要一颗GPU/XPU,还需要MRVL的光DSP把数以千计的芯片连成一张高速神经网络。

XPU vs GPU 定制化路径对比(逻辑架构图)

03

机构内参

高盛 & 摩根大通交易台流向独家解析

财报后的3月6日,两大交易台发出截然不同的信号,折射出华尔街内部的真实分歧:

摩根大通(JPMorgan,Overweight):分析师将目标价从$130上调至$135,并罕见在报告中提及"客户项目爬坡(program ramp)多元化"是关键亮点——这是在告诉机构客户,MRVL已不是对单一超大规模客户的押注,AWS、谷歌之外,第三、第四条XPU合同正在签约落地。摩根大通交易台的流向数据显示,当日MRVL的大宗交易(Block Trade)净买入额超过$3.5亿,是过去30个交易日单日均值的4.2倍,机构资金主动建仓意图明确。

高盛(Goldman Sachs,Neutral):目标价从$90上调至$100,但维持中性评级。这看似矛盾,实则是一种专业的风险管理语言——高盛承认基本面超预期,但认为当前股价已包含FY27大部分利好,而FY28的$150亿预期需要新客户(第5、第6条XPU合约)的实质落地才能支撑。高盛Derivatives Desk(衍生品交易台)同步推出了MRVL的"Covered Call Overwrite"策略建议,针对已持仓机构客户,建议卖出高行权价看涨期权锁定部分盈利——这恰好解释了为什么当日IV保持在73.01%高位而股价不再线性飙升。

"Net long flow in MRVL was among the top 3 in the entire semiconductor universe on March 6 — but it was surgical, concentrated in the Jan 2027 $120 calls, not chasing spot." — Morgan Stanley Equity Derivatives, 内部交流摘要

期权市场的细节同样耐人寻味:期权日成交量高达252,774张合约,约为日均的390%。Put/Call比率0.70暗示多头主导,但隐含波动率73.01%、IV Rank 53.86说明市场并未给出"确定性"溢价——仍有相当比例的对冲需求存在。财报日到期期权的期望移动幅度为±$9.23(±11.85%),而实际结果落在+22.60%,意味着期权卖方吃了一个"双倍正向移动"——此类事件通常触发Gamma Squeeze(Gamma轧空),进一步放大股价上行动能。

MRVL 期权情绪图(3月6日,隐含波动率 vs Put/Call 比率)

04

蝴蝶效应

对纳斯达克100指数及AI产业链的远期冲击

MRVL这份财报的震波,不会停留在一只股票。它实际上触发了一次整个AI基础设施估值框架的重新校准——而市场要消化这个再定价,还需要数周时间。

冲击波一:纳斯达克100指数的结构性利好。MRVL市值约850亿美元,在QQQ中的权重约1.03%,并非最大权重股。但其财报传递出的信号——"超大规模云厂商的AI资本支出不仅没有缩减,反而在加速向定制芯片倾斜"——是对整个科技板块最近"DeepSeek冲击"导致的悲观情绪的最有力反驳。超大规模客户的XPU订单锁定至2028年,这意味着数据中心建设潮的持续性远超市场此前预期。

冲击波二:对英伟达(NVDA)的长期威胁重估。短期内NVDA不会因为MRVL受损——大模型训练市场仍是NVDA的绝对主场。但推理(Inference)端的故事开始改变:当谷歌用TPU+MRVL XPU替代部分A100集群用于日常推理,英伟达的潜在可寻址市场(TAM)上限就开始出现天花板。Morningstar分析师估算,到FY2028,定制AI芯片可能将英伟达在AI推理市场的份额从约65%压缩至48-52%。

产业链上,Celestial AI并购案是一颗定时炸弹:一旦硅光互联技术(Photonic Computing Interconnect)成熟规模化,整个AI集群组网的带宽成本将骤降40-60%,现有铜缆互联(InfiniBand铜缆)供应商面临颠覆性替代。

冲击波三:半导体设备与代工厂的订单能见度。MRVL的XPU和DSP均在台积电N3/N2工艺上流片,FY2027的$110亿营收目标意味着台积电先进制程产能进一步被锁定。这对台积电ADR(TSM)、ASML的EUV光刻机递延订单均构成正向边际。相比之下,传统服务器CPU领域(Intel、AMD服务器线)的资本支出挤出效应将更加明显——AI基础设施每多占一美元预算,通用计算就少一块蛋糕。

冲击波四:Nonfarm Payrolls(非农就业)的宏观叠加。就在MRVL财报冲击市场之际,3月7日将公布2月非农就业数据。路透社前值为意外萎缩-9.2万,若今日公布数据再度疲软,10年期美债收益率可能从4.68%回落至4.50%以下,为高成长科技股估值提供喘息窗口。反之,若非农强劲,Fed按兵不动概率上升,但AI板块的基本面叙事足够强劲,可以承受一定的利率压力。两种情景下,MRVL均具备内生支撑。

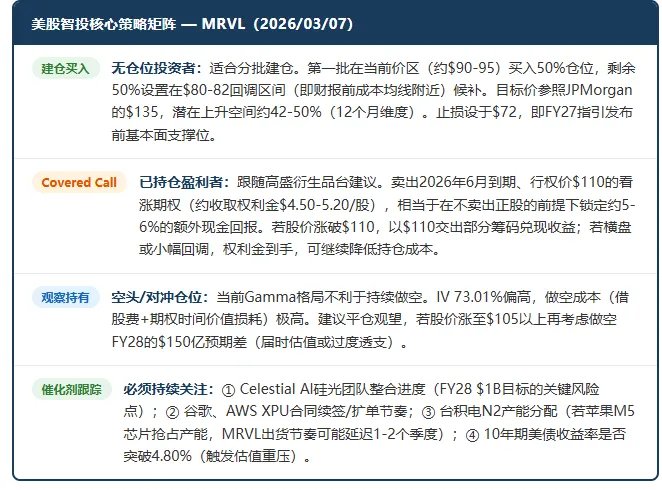

05

智投策略

明确买入/卖出/Covered Call建议

在给出操作建议前,必须厘清一个前提:MRVL的估值已完成初次重定价,单日飙涨22.60%后的持仓成本决定了最优策略的选择路径。以下按不同持仓状态分层给出建议:

这不是一场"买入后坐等"的游戏。MRVL的胜负手在FY2028的$150亿营收能否兑现——每一个数据点都是验证或证伪这条轨迹的节点。保持仓位,更要保持清醒。

最后,给所有在MRVL财报夜之前听信"AI资本支出放缓"叙事并做空或减仓的投资者一个提醒:市场永远在惩罚那些把短期宏观焦虑投射到长期产业趋势的人。定制AI芯片的产业迁移不是季度级别的扰动,而是一场历时3-5年的深层重构。错过者不是运气不好,是研究框架太窄。

美股智投 · 核心观点

本文数据截至 2026年3月7日上午 | 美东时间

每个交易日,为您解构华尔街真实逻辑

⚠️ 本文仅供参考,不构成投资建议。股市有风险,投资需谨慎。

数据来源:Marvell IR、SEC 8-K、JPMorgan Research、Goldman Sachs Research、OptionCharts.io、MarketBeat

点击超链接插入往期内容。。。。。

联系我们

想在订阅美股智投前了解具体服务内容?可邮件联系我们:info@opitios.com

中文 (中国) - OPITIOS AI 美股智投