安迪苏财报解读:增长减速,“现金牛”体质能否抵御周期压力?

今天,我们安迪苏的2025年年报财务数据,用放大镜逐项检查,这家全球动物营养添加剂龙头,在经历了2024年的高增长后,2025年的“体检指标”出现了一些微妙变化:收入利润增速明显放缓,但手里现金却变得异常充裕。这到底是短暂“体能调整”,还是增长“引擎”出现了疲劳?它丰厚的现金流,是抵御行业周期的“安全垫”,还是酝酿着下一次扩张?我们不做预测,只通过数据透视本质。看完分析,欢迎在评论区聊聊你的看法:你看重企业的成长速度,还是稳健的赚钱能力?01 整体趋势:高增长光环褪去,质量指标浮现

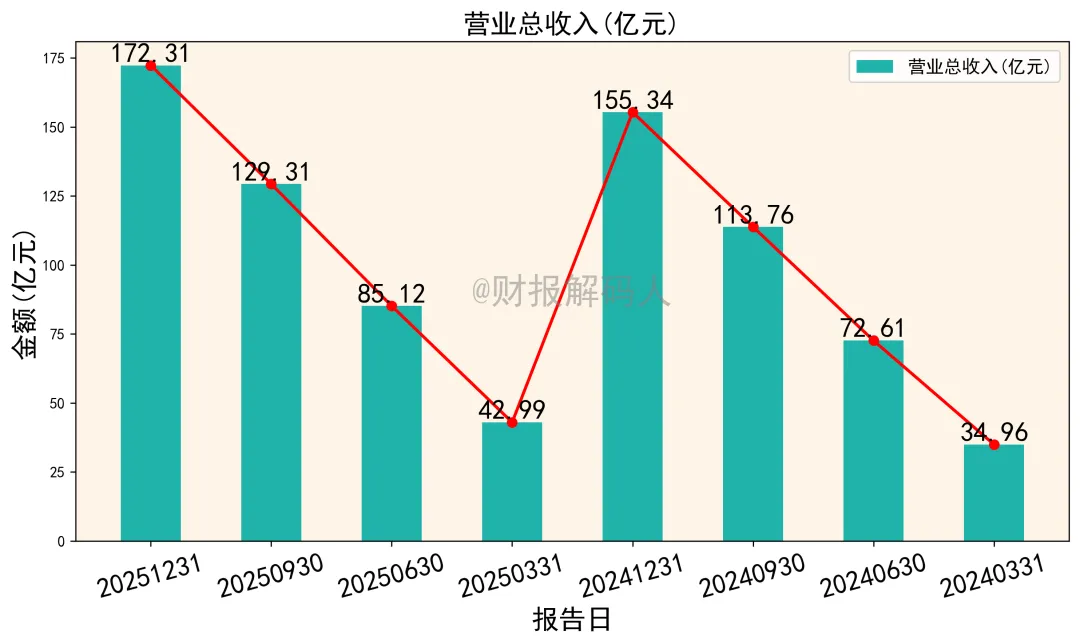

先看整体印象。公司2024年业绩像坐上了火箭:营业收入同比增长17.83%,而归属于母公司的净利润同比暴增2208.66%(主要因2023年基数极低)。但进入2025年,这股势头明显减弱。全年营收172.31亿元,同比增速降至10.92%;净利润11.55亿元,同比首次出现-4.13%的负增长。扣非净利润也下降了9.18%。核心结论:公司已从“恢复性超高增长”阶段,进入“平稳增长甚至略有波动”的阶段。市场更应关注其盈利质量和财务结构的变化。02 利润表:增收不增利,钱被谁“赚”走了?

利润表告诉我们公司是怎么赚钱的。2025年,一个突出的矛盾是:收入还在增长,但利润却止步不前。2025年四个季度,营收同比增速分别为22.99%、17.23%、13.67%、10.92%,呈现逐季放缓趋势。尤其是第四季度,增长近乎停滞。这表明市场需求或公司份额扩张可能遇到了瓶颈。销售毛利率从2024年末的30.21%,一路下滑至2025年末的28.31%。别小看这近2个百分点的下降,对应172亿的营收,直接影响毛利约3.4亿元。究其原因,“营业成本”增速(13.96%)高于“营业收入”增速(10.92%),原材料、能源等成本压力正在侵蚀利润。这验证了研报中提到的行业景气度波动的影响。销售净利率从2024年的7.76% 降至6.71%,同样佐证了“增收不增利”。总结:利润表揭示了一个典型的“周期中游”特征:产品提价能力可能有限,无法完全覆盖成本上涨,导致毛利率承压,最终拖累净利润表现。03 资产负债表:家底变厚,结构悄然生变

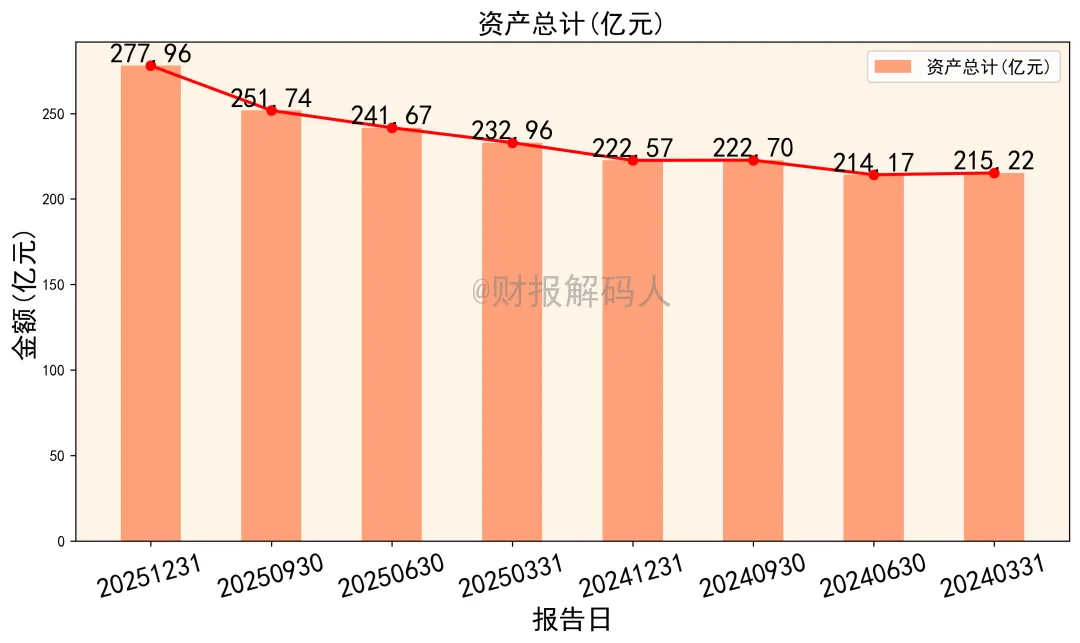

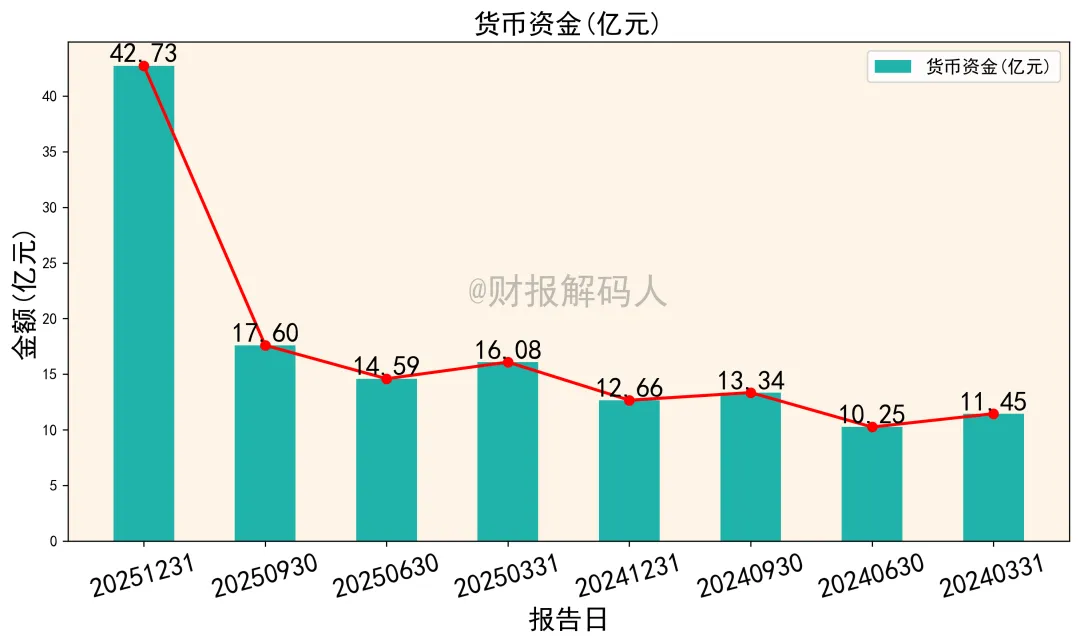

资产负债表是公司的“家底清单”。2025年末,公司总资产达到277.96亿元,比2024年末增加了55.38亿元,看起来家底丰厚了不少。最扎眼的变化是 “货币资金” ,从2024年末的12.66亿元暴增至42.73亿元,增加了整整30亿元!这钱从哪来?我们稍后结合现金流量表分析。固定资产及在建工程:在建工程从2024年末的15.64亿增长到2025年末的39.65亿元,同时固定资产净值也保持在85亿元以上高位。这与研报中“泉州固体蛋氨酸项目”等产能扩张信息完全吻合,说明公司正在积极投资未来。运营资产:应收账款(19.62亿元)和存货(23.85亿元)规模控制得当,占总资产比例稳定,未见异常堆积。资产负债率从30.05% 进一步降至28.42%,财务结构非常稳健。观察 “未分配利润”(历年赚了没分掉的钱)和 “资本公积”(股本溢价等)。2025年末,未分配利润为127.91亿元,较年初增长5.5%,增速平缓;但 “资本公积” 从10.05亿元猛增至35.91亿元。这一变化通常与股权融资、资产重估或资本结构调整有关,结合巨额现金来看,可能意味着公司进行了利润分配(如送股)或存在其他资本运作,使净资产内部科目发生了转移。总结:资产负债表呈现“有钱、扩张、稳健”三大特征。公司一边囤积大量现金,一边大兴土木扩建产能,同时负债率很低,财务安全性极高。04 现金流量表:“现金牛”的真面目

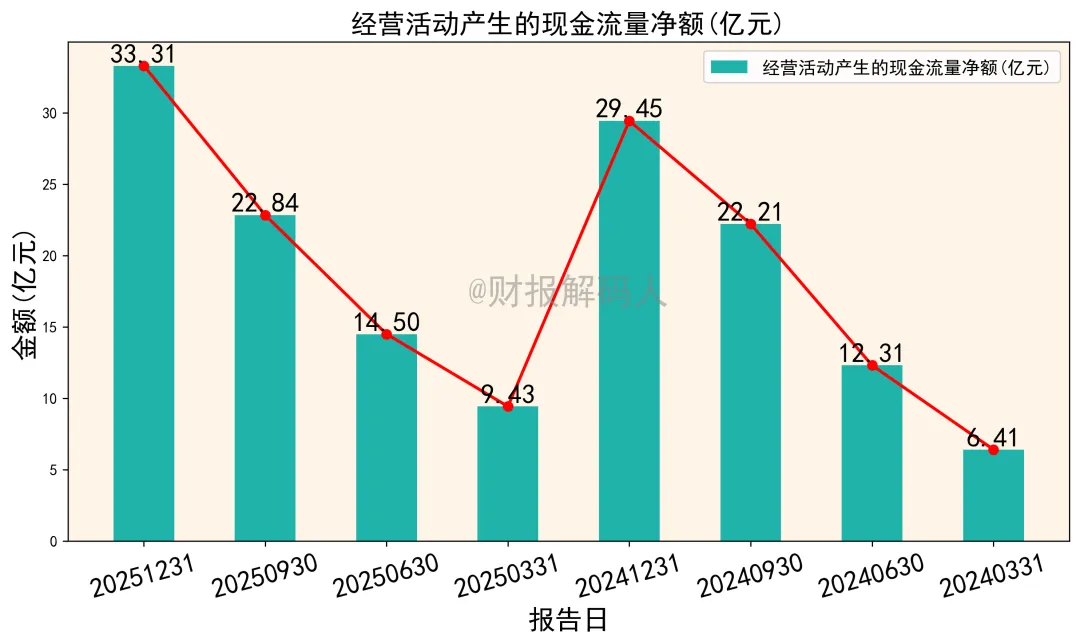

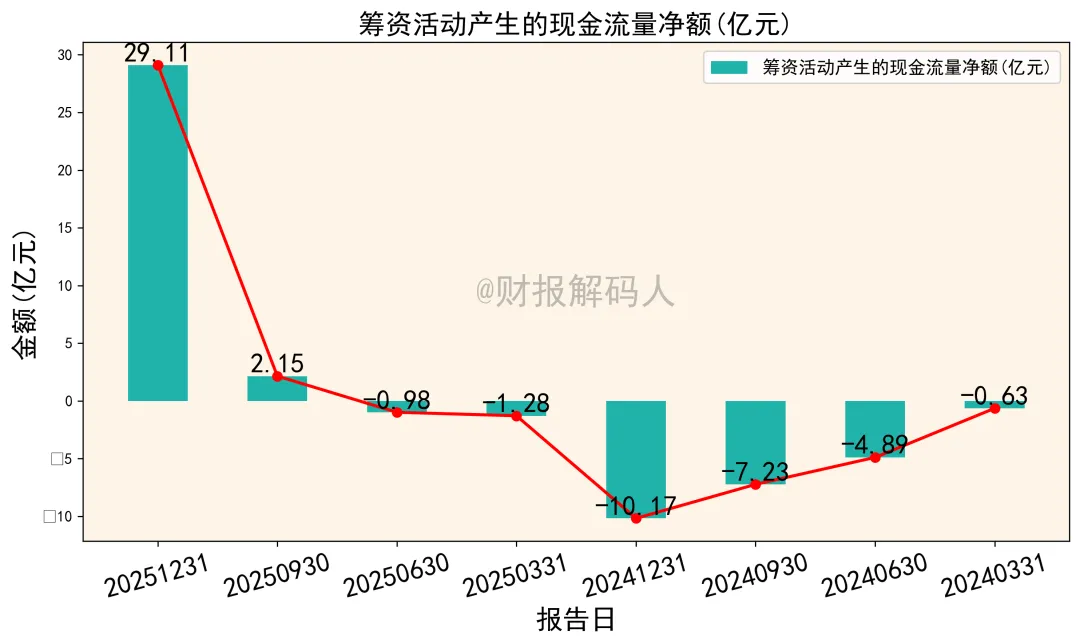

现金流量表是检验利润“含金量”的关键。安迪苏2025年的现金流表现堪称优秀。经营活动现金流:净流入33.31亿元,是净利润(11.57亿元)的2.88倍。这强烈说明公司赚到的是真金白银,利润质量非常高,是头名副其实的“现金牛”。投资活动现金流:净流出32.55亿元,主要流向了 “购建固定资产、无形资产支付的现金”(37.02亿元),与资产负债表中的在建工程暴增完美对应。公司把经营赚来的钱,大部分又投入到产能建设中。筹资活动现金流:净流入29.11亿元。这是货币资金暴增的直接原因!报表显示,主要是 “取得借款收到的现金”(14.17亿元)和 “吸收投资收到的现金”(29.93亿元,可能涉及子公司融资等)。在经营现金流充沛的情况下,公司仍通过外部融资筹集了大量资金,很可能是在为未来的大额资本开支或战略布局储备“弹药”。总结:现金流量表揭示了资金循环逻辑:主业造血能力强 → 大量现金用于扩产投资 → 同时积极外部融资储备资金。公司正处于一个积极的投资周期。05 数据关联与深度洞察

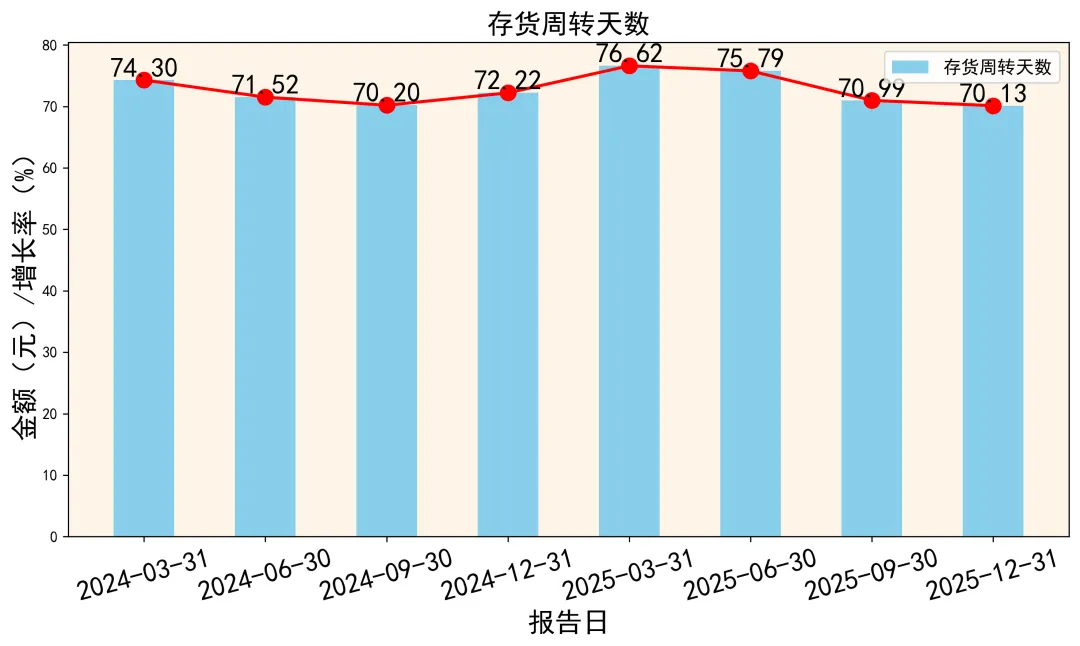

虽然收入增速下降,但公司应收账款周转天数从2024年末的42.48天优化至41.07天,存货周转天数从72.22天优化至70.13天。这说明公司在行业压力下,加强了内部运营管理,回款和存货管控能力在增强。账上超42亿的现金,与持续投入的在建工程,构成了当前资产结构的核心矛盾。巨额现金如能高效用于主业扩张或技术升级,将巩固龙头地位;若长期闲置,则会拉低整体资产回报率。目前看,投资现金流的大额流出表明公司选择的是前者。粗略计算,2025年经营现金流(33.31亿) - 资本开支(37.02亿) ≈ -3.71亿。考虑到资本开支中有部分为长期项目投入,公司实际的经营自由现金流依然非常健康。这为其应对行业下行、持续研发和等待并购机会提供了强大的底气。06 业务与估值透视

业务结合:研报普遍看好其“蛋氨酸+特种产品”双支柱战略。财务数据中的毛利率下滑反映了大宗产品蛋氨酸面临的周期压力;而持续的资本开支则对应了其在蛋氨酸产能(泉州项目)和特种产品上的扩张决心。未来的看点在于,新产能释放后能否带来规模效应以提升毛利率,以及特种产品能否贡献更高利润以平滑周期。公司当前股价约13.5元,对应2025年每股收益0.43元,静态市盈率(PE)约为 31.4倍。主流机构对其2025年每股收益预测中值约0.58元,对应前瞻市盈率约 23.3倍。作为化学制品行业龙头,其估值需综合考虑周期位置。公司低于30%的资产负债率和充沛的现金流提供了极高的安全边际,这在周期行业中尤为珍贵。然而,短期增长乏力也是压制估值的关键因素。其估值更像是在反映其“稳健的现金创造能力”和“明确的成长布局”,而非短期的高增长。最终总结

我们可以清晰地看到安迪苏的现状:它已从疾驰的快车道转入稳健行车道。短期面临行业周期带来的“增收不增利”烦恼,但长期却积极备足“粮草”(现金)、扩建“厂房”(产能),展现出清晰的战略定力。其最坚实的底牌在于教科书般的现金流和极其稳健的资产负债表,这赋予了它穿越周期的底气和等待机会的耐心。对于投资者而言,这不是一个关于“爆发”的故事,而是一个关于“耐力”和“布局”的故事。你是更喜欢追逐高增长的浪花,还是青睐于拥有深厚护城河与现金堡垒的稳健航船?答案因人而异。以上分析根据公开资料整理,力求客观,如分析偏差较大,影响公司管理,请联系删稿,个人观点,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区说说你的看法!