一、本报告概述。

报告以“国货主导、功效复合”为主线,复盘2024年中国化妆品行业从规模扩张转向理性增长的拐点:市场规模4,664亿元,2019-2024年复合增速5.9%,2024-2029年预计提速至7.9%,2029年可达6,813亿元;人均消费664元,仅为日韩1/6,渗透率空间仍大。国货份额首次逼近50%,其中珀莱雅以8.0%市占率闯入品牌TOP5,标志着“外资主导”格局被打破。产业链层面,生物技术成分占比三年提升16.6个百分点至23.3%,功效诉求从单一保湿转向“保湿+抗氧化+抗衰”复合方案;线上渠道占比57.4%,2029年将达63%,成为绝对引擎。报告最后以珀莱雅、自然堂为样本,揭示国货龙头“百亿营收、七三毛利、近五成营销费用”的新常态,提示高增长与盈利质量再平衡的挑战。

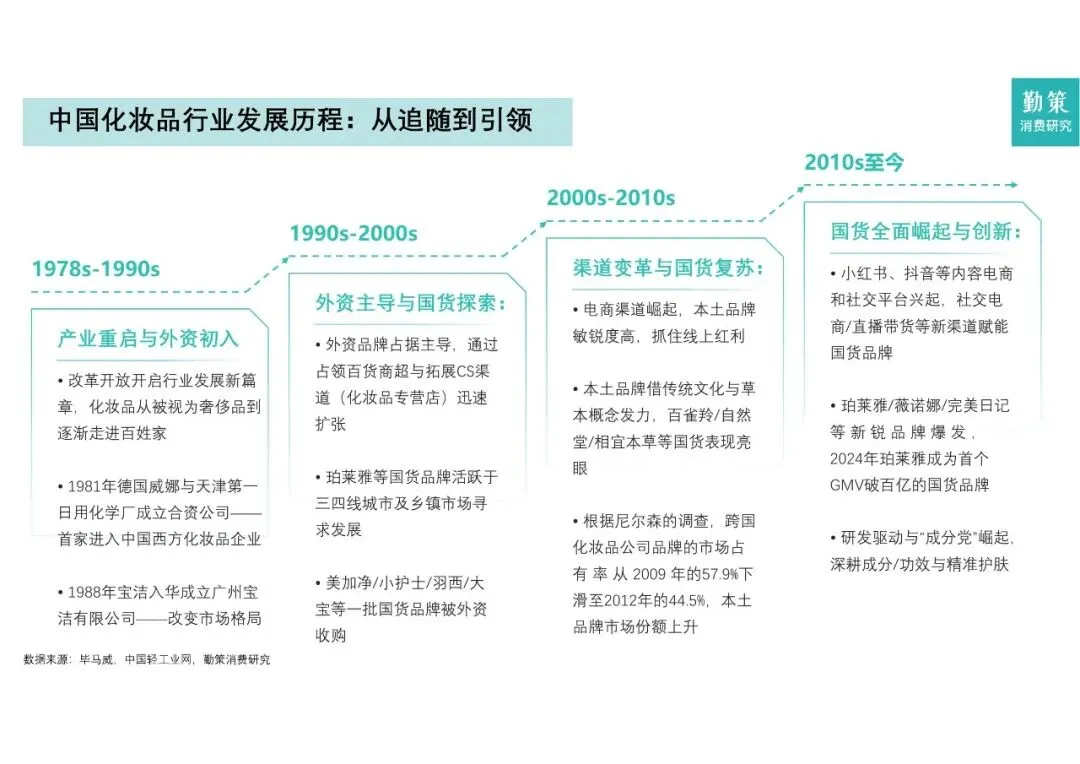

二、第一章:中国化妆品行业现状——从规模扩张转向理性增长

2024年行业规模4,664亿元,同比微降但韧性仍存;2024-2029年复合增长率6.6%,高于全球均值两倍。护肤品占48.3%(4,514亿元),彩妆修复性增长却仅由2019峰值1,482亿元回升至2024年1,306亿元,弹性有限。人均消费664元,对标日韩6倍空间,下沉市场与功效升级将成增量双轮。

三、第二章:中国化妆品产业链分析——生物技术成分崛起,功效护肤进入复合时代

上游原料价格五年复合降幅0.1%-1.6%,包装铝箔因运输成本上涨约8%,整体成本端温和。中游成分结构剧变:生物技术成分2025年占比23.3%,三年提升16.6个百分点;植物提取份额由60%降至43.4%,“生物+植物”复合配方成为主流。功效端形成“金字塔”——保湿23.7%、抗氧化+抗衰合计30%、舒缓修护19.8%,头部单品平均叠加3.2种功效,宣告“单一靶点”时代结束。下游线上销售额2019-2024年由3,184亿元增至5,365亿元,渗透率从40.8%升至57.4%,直播电商贡献增量超40%,线下渠道2024年3,981亿元仍未恢复至2019水平,角色转向体验与服务。

四、第三章:中国化妆品竞争格局——从追赶者到主导者,正式开始国货主导

市场CR5仅21.3%,长尾品牌占78.7%,仍处分散竞争期。国货整体份额49.9%,与国际品牌50.1%首次持平;其中珀莱雅以8.0%市占率位列行业第五,为国货唯一进入TOP5的品牌。本土公司CR5=10.1%,珀莱雅独占32.7%内部份额,呈现“一超+多强”雏形。渠道平权、成分创新与大单战略共同推高国货溢价,2024年本土品牌均价同比提升11%,首次跑赢外资。

五、第四章:企业案例——珀莱雅

2022-2024年营收由63.85亿元增至107.78亿元,复合增速30%+;2025H1增速回落至7.21%,毛利率同步升至73.38%,“百亿后”进入盈利质量优先阶段。销售费用率攀至49.6%,线上直营占比>95%,大单品“双抗+红宝石”系列占主品牌收入62%,主品牌营收85.81亿元,贡献集团80%以上;第二曲线“彩棠”三年翻倍至11.91亿元,成为10亿级新引擎。存货周转天数升至142天,提示高速扩张后的效率再平衡需求。

六、第五章:企业案例——自然堂

2022-2024年营收由42.92亿元微增至46.01亿元,年均增速3.5%;2025H1毛利率70.1%,线上占比68.8%,但销售费用率55%-59%高位侵蚀利润,2024年净利润同比下降37.1%至1.90亿元。主品牌自然堂SKU达383个,贡献94%收入,研发费率却由2.8%降至1.7%,单一品牌依赖与创新能力不足成为增长瓶颈。集团已启动“单聚焦、多品牌、国际化”新战略,试图复制珀莱雅多曲线路径。

关注公众号,获取本报告下载方法。