3月5日晚间,京东扔出了一份颇为拧巴的年报。

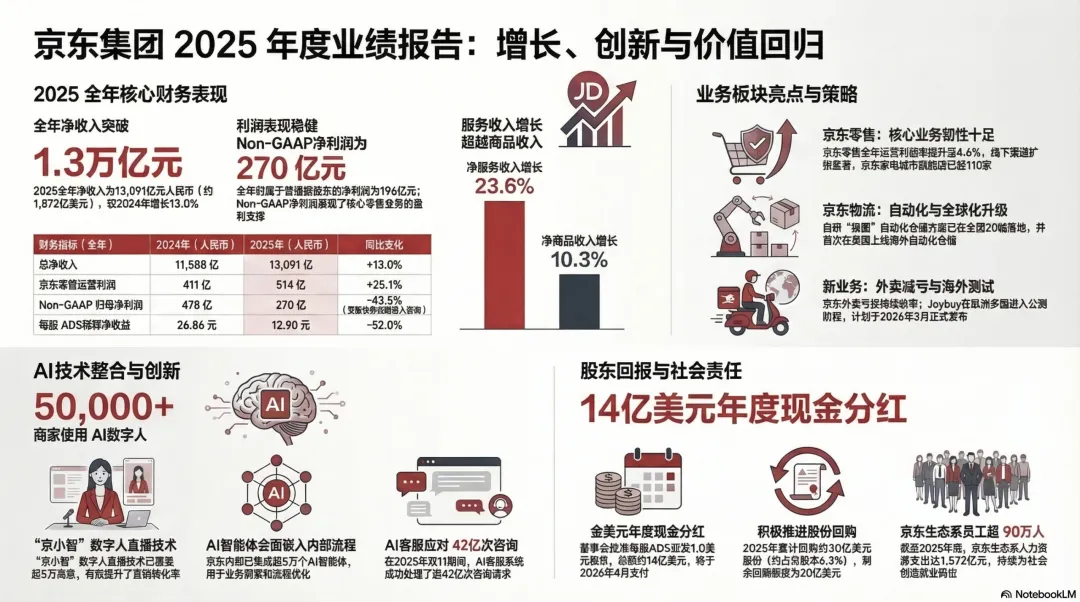

全年营收13091亿,首次跨过1.3万亿门槛,同比增长13%。看数字,这是一份相当漂亮的成绩单。但同时间扔到桌上的另一组数据,直接把喜庆气氛摁了下去:净利润196亿,比上一年足足蒸发了218亿,降幅52.7%。

更扎眼的是自由现金流。2024年的数字是440亿,2025年?60亿。八成五的跌幅。

营收在涨,利润在跌,现金在烧。三笔账同时摊开,看的人心里很难不犯嘀咕。

##零售大本营的"假性安全"

先说好消息。京东零售全年赚了514亿经营利润,同比增长25.1%,经营利润率从4.0%提到了4.6%。拆开看,日用百货连续5个季度保持双位数增长,广告收入年内每个季度都是双位数。

效率在涨,节奏在提速。

但赚出来的钱,转头就被另一个口子吞掉了。京东的新业务板块——外卖、京喜、海外、京东产发——全年收入493亿,同比增长157%。收入数字好看。代价呢?经营亏损466亿。

493亿收入对466亿亏损。几乎是收1块亏1块。

零售那边拼了命提上去的利润率,被新业务侧这个吞金兽抹得一干二净。集团整体经营利润率从去年的3.3%直接跌到0.2%。说白了,零售在前面挣,新业务在后面花,一进一出基本打平。

##60亿现金流背后的真实账本

比起利润腰斩,自由现金流从440亿缩到60亿更让人不安。

利润表多少有些技术调整空间,但自由现金流就是真金白银。1.3万亿营收的公司,账上只剩60亿可自由支配的现金。这个数字放在哪个董事会都不好看。

钱烧在两个地方。

2025年全年营销费用840亿,同比暴增75.1%。这笔钱大头砸在了外卖补贴和新业务推广上。京东外卖年内市占率从零打到了15%,代价是一场不计成本的补贴对攻——美团被迫跟进,饿了么也卷了进来,三家在2025年打了一整年的消耗战。

第二个大头是技术研发。全年研发投入222亿,同比增长30.5%。第四季度单季研发支出67亿,同比飙升66%,创了历史同期纪录。JoyAI大模型在内部落地了2000多个业务场景,JoyCode年生成代码超过10亿行。从2017年喊出"技术转型"到现在,京东累计往研发里砸了将近1700亿。

两笔钱,各有各的道理。但撞在同一年一起花,现金流撑不住是必然的。

##Q4的信号弹

全年的数据还可以拿"战略性投入"来兜底。Q4就没那么好糊弄了。

Q4净亏损27亿。去年同期是盈利99亿。单季度由盈转亏,在京东上市以来并不常见。

零售收入3019亿,同比下降1.68%。这是"以旧换新"政策在2024年Q4冲了一波高基数之后的技术性回调——电子产品及家电品类收入同比跌了12%。但即便剔除基数效应,零售端的增长曲线也明显在走平。

另一面,新业务Q4收入同比增长201%,亏损却在逐季收窄,第四季度环比减少约20%。这是一个值得盯住的剪刀差:如果收入还在高速增长而亏损已经开始收敛,说明运营效率正在改善。

许冉在财报电话会上说了一句话:2026年外卖的总投入将比2025年低。

换句话说,最烧钱的阶段过去了。至少管理层自己是这么判断的。

##30亿美元回购撑得起多大信心?

2025年全年,京东回购了约30亿美元的股份,占流通股的6.3%。另外还计划派发约14亿美元的年度现金股利。

利润降了一半还敢掏这么多钱回馈股东,管理层在释放一个态度:我们扛得住。

市场买不买账?评级还是给了"优于大市",但有机构已经悄悄下调了目标价。态度暧昧。

摆在眼前的牌面不算复杂:零售基本盘没问题,新业务亏损在收窄但还没转正,AI砸了一千七百亿进去产出还在路上。2026年的财报才是真正摊牌的时候——外卖到底能不能少烧点,研发的钱能不能变成效率杠杆,利润弹性能不能随着补贴退潮浮出水面。

1.3万亿的营收撑住了面子。但60亿的自由现金流,是里子。