手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

京东物流2025财报分析

日期:2026-03-06 23:33:54 来源:网络整理 作者:本站编辑

评论:0

京东物流2025财报分析

今天看看京东物流的财报,超预期财报发布次日股价大涨22.98%,厉害了。

京东物流是京东集团旗下的技术驱动型供应链解决方案及物流服务商。公司深耕一体化供应链核心赛道,通过覆盖全国、延伸全球的高效仓储网络(截至2025年底运营超1600个仓库,管理面积超3400万平方米)以及领先的数智化能力,为客户提供仓配一体、快递快运等全方位服务。2025年,公司通过整合即时配送业务,进一步完善了“最后一公里”服务能力。

? 核心财务指标全面向好,业绩显著超预期

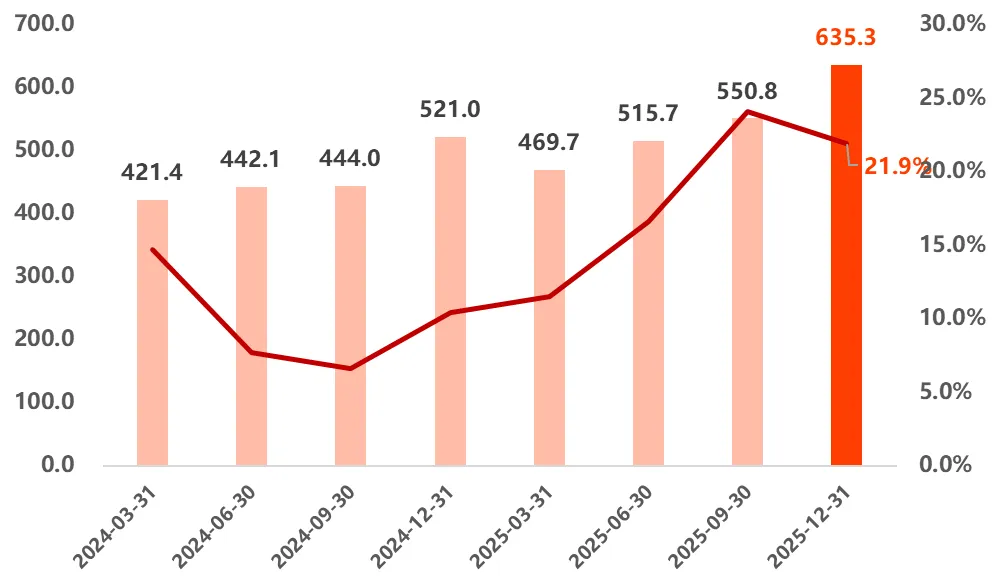

2025年第四季度,公司实现营收635.31亿元,同比增长21.9%,超出市场预期1.8%。

京东物流近两年单季度营收

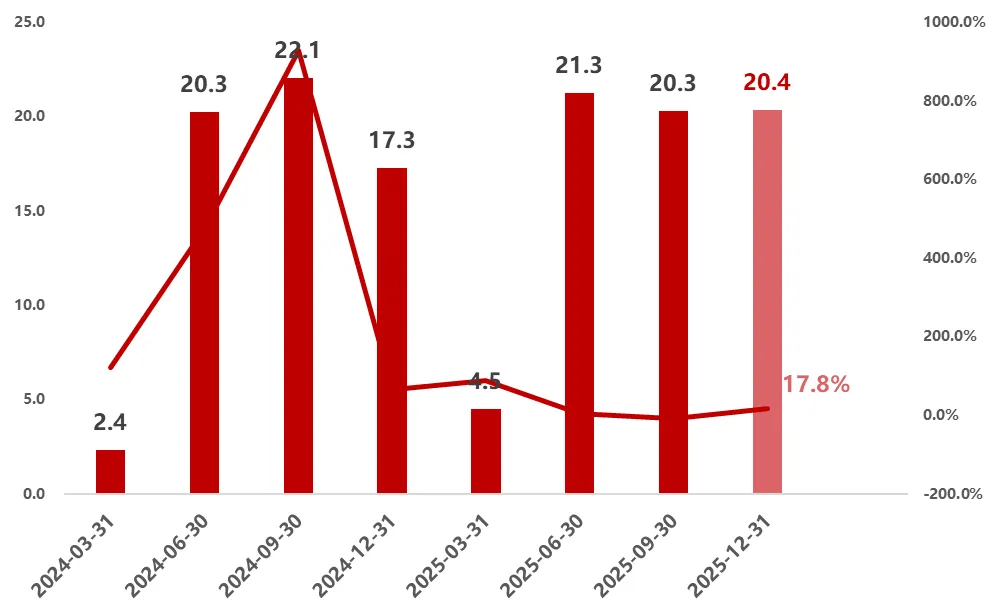

单季经调整净利润达23.52亿元,同比增长27.8%,超出市场预期4.8%;

单季净利润20.37亿元,同比+17.8%,大幅超出市场预期103.4%。

京东物流单季度净利润

根据朝阳永续一致预期数据,公司业绩“

可能超预期

”。

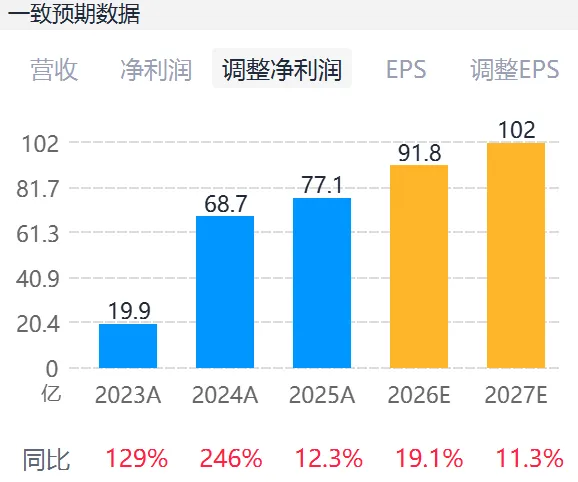

2025年全年总收入首次突破2000亿大关,达2171亿元,同比增长18.8%;全年经调整净利润为77.1亿元。

? 一体化供应链业务驱动增长,收入结构持续优化

2025年,一体化供应链物流服务收入达1162亿元,同比大幅增长33.0%,占总营收比重从2024年的47.8%提升至53.5%,成为绝对增长主力。

服务的外部一体化供应链客户数量达91,161名,同比增长13.0%;外部客户收入达359亿元,同比增长11.2%,显示公司市场化服务能力持续增强。

2025年全年单客户平均收入为39.39万元,虽较2024年微降,但在客户数快速扩张背景下,体现了业务拓展的广度与韧性。

? 即时配送与网络深化构筑护城河,海外拓展打开新空间

2025年通过并入即时配送业务,并推出“秒送仓”服务,显著提升了“最后一公里”的极致履约能力,这直接驱动了来自京东集团的收入增长,并增强了对外部客户的吸引力。

此外,公司持续投入自动化、AI技术,如“超脑2.0”、智能仓储系统,为奢侈品、家电等行业客户提供定制化解决方案,成功助力某奢侈品客户降低综合物流成本约20%,凸显了技术带来的溢价能力。

全球化布局加速,海外业务连续高速增长,截至2025年底已实现“自营海外仓面积翻番”,网络覆盖全球25个国家和地区,致力于将国内成熟的供应链模式复制至海外,打开长期增长空间。

? 机构普遍看好盈利改善,当前估值具备吸引力

主要机构预测公司2026年经调整净利润将实现显著增长。最新

一致预期

2026年经调整净利润为91.8亿元,同比增长约19%。

此外,多家机构在业绩发布后重申积极评级。中金给予“跑赢行业”评级,目标价15.9港元;花旗重申“买入”,目标价17港元;中信里昂虽因板块估值下调将目标价微调至14.6港元,但仍维持“跑赢大市”评级。

估值方面,以2026年3月6日收盘价12.63港元和中金预测的2026年经调整净利润计算,对应前瞻市盈率(PE)约为6.8倍,估值处于相对低位。

相关ETF:恒生ETF、恒指ETF

#京东物流

#财报分析

#业绩预告

#财务指标

#一致预期

#盈利预测

#业绩

#业绩超预期

数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。

打赏

更多

>

同类资讯

• 2026年稀土行业跟踪报告:对日“断

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

胜宏科技两天跌掉500亿,翻完财报发现:市场被一个数字吓过头了

0

2

2026读财报系列之中国宏桥

0

3

天玑科技多期财报更正,受损股民可进行预索赔登记

0

4

腾讯控股:1Q财报阅读笔记

0

5

工管院学生团队获第十六届全国大学生市场调查与分析大赛留学生组全国一等奖

0

6

会员福利三:《2018-2023年度报告研究社合集打包赠送》(9352份、46G)

0

7

绿电专变研究报告

0

8

汽车轻量化泡沫材料行业分析与发展前景

0

9

4人,山东省鲁统市场调查中心有限公司校园招聘,本科起报,6月22日截止,附岗位截图

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved