3月5日,李强总理作2026年政府工作报告。作为 “十五五” 开局之年的风向标,报告为医药健康产业明确了方向:从“治病”转向全生命周期健康管理。医保支付重构产业逻辑,创新驱动重构竞争格局,人口老龄化打开新增长空间……

2026年政府工作报告明确“健全医疗、医保、医药协同发展和治理机制”,三医协同已从“倡导”迈向“制度化”。与往年盯着控费不一样,今年更强调“协同治理”,医保以战略购买方身份入场,用目录调整、支付杠杆,倒逼行业回归临床价值本身。

第十批国采是个不错的观察窗口。去年4月落地的62个品种,平均降幅六成以上,覆盖慢病、肿瘤等核心领域。细看名单,集采没有一味地往低价走,急抢救药、短缺药的供应被单独拎出来保,多柔比星脂质体、马昔腾坦这些品质过硬的创新药,反而被主动纳入。比的不是价格,而是疗效。

行业转型已现实质影响:以中国生物制药来说,曾经的拳头产品恩替卡韦在集采里价格和份额双双承压。这两年,正大天晴一边剥离非核心资产回笼资金,一边重仓创新药管线。

支付端也在同步变。DRG/DIP付费全国落地,商保创新药目录开闸,“基本医保+商保”这套组合拳正在搭建一个更立体的支付盘子。加上居民医保人均补助又涨24块,而钱一定会流向能解决真问题、有临床增量的地方。

报告中的“科技自立自强”“产业创新融合”这些年屡见不鲜。行业则更关心:“全链条支持”是否能打通从研发到临床入院、再到医保支付的堵点。

2025年,药监局批准76款创新药,比2024年多了近六成,其中4款FIC类药为国产。中国创新药对外授权交易总金额超1300亿美元,交易数量157笔,较2024年的519亿美元和94笔翻了一倍。

这些数据说明国内药企创新研发能力提上来了。然而创新药怎么进院?进了院谁买单?

2025年,政策开始往这个环节发力。医保局推出“商业健康保险创新药目录”,在基本医保外搭了一座桥;卫健委也在推动重点临床急需新药的快速准入通道,缩短从获批到挂网的周期。

再看上游。“十五五”规划纲要草案里提到:全社会研发经费投入年均增长7%以上。这意味着接下来几年,创新药的源头活水不会断。我们可以预见,未来具备全球竞争力的中国药企将迎来最好时代。

“十五五”规划提到两组数字:人均预期寿命80岁,养老机构护理型床位占比73%。

数字背后是一组扎心数据:截至2025年底,60岁以上人口3.23亿,占总人口近四分之一。失能失智老人超4500万——平均每6个老人,就有1个需要24小时照护。

作为“社保第六险”的长期护理保险,要从试点走向全面建制了。截至2025年底,长护险已覆盖近 3 亿人,惠及超 330 万失能群众,基金支出超千亿。“十五五” 期间,长护险将加快全国推开,逐步覆盖全民。

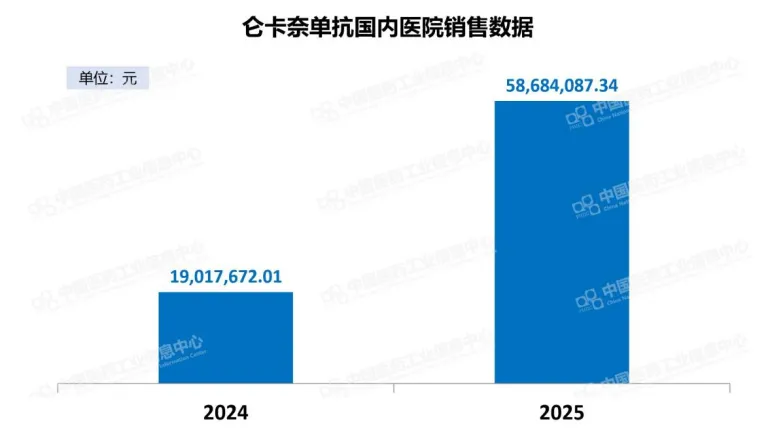

对医药健康产业意味着:服务场景变了,从医院向社区、家庭下沉;健康干预前移了,预防有了买单方;产业边界模糊了,“医、康、养”将深度融合。对企业来说,赛道清晰了。慢性病、阿尔茨海默病、骨质疏松——围着老年群体转一圈,全是刚需。仑卡奈单抗是卫材和渤健开发的AD新药,2024年在中国获批进口,2025年仅半年时间,在国内医院端销售额就超5000万元,同比增长208.58%;以岭药业去年11月获批了盐酸美金刚原料药,也是想在AD领域分一杯羹。

站在“十五五”开局,医保支付重构、创新驱动升级、老龄化催生新蓝海,三个维度互相咬合……从“治病”到“护人”,不是口号,是一笔一笔算出来的账。(来源:医药地理)