中投顾问诚意出品点上方蓝字关注

报 告 简 介

人形机器人一般是指具有与人类类似的身体结构和运动方式(双足行走、双手协作等)的智能机器人。人形机器人更能适应于各类现实生活场景,使得机器人能从专用转向通用,增大规模效应降低成本。

随着人工智能和运动控制系统技术快速发展,人形机器人正成为科技领域的火热赛道之一,2025年全球人形机器人市场规模达170亿元,中国市场规模突破85亿元,占全球比重超50%,全年出货量1.2万台,同比增长420%;国内人形机器人相关企业专利申请量累计超3.2万件,占全球总量的68%,核心零部件国产化率提升至75%。

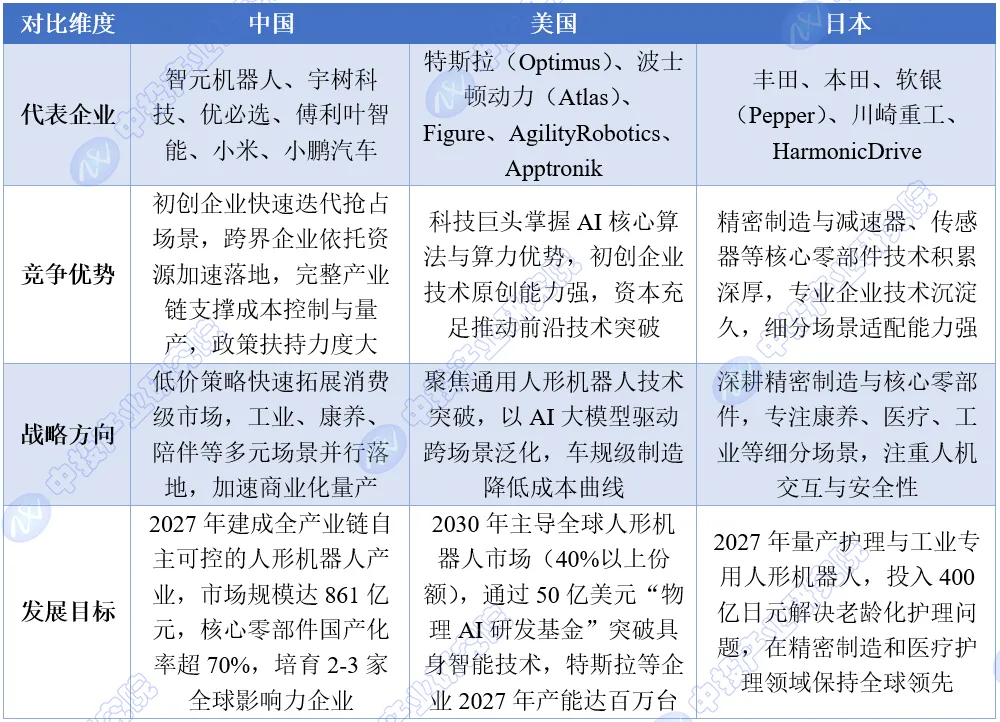

图表:全球人形机器人行业主要国家竞争条件对比

资料来源:中投产业研究院

全球人形机器人企业主要分布在美国、中国、日本、英国等区域。截至2025年底,国内人形机器人整机企业数量超140家,发布产品超330款,形成“头部领航、细分突围、潜力蓄力”的分层格局。头部企业已实现规模化交付:智元机器人2025年累计下线超5000台,宇树科技实际出货量超5500台,两家合计占全球出货量半数以上。

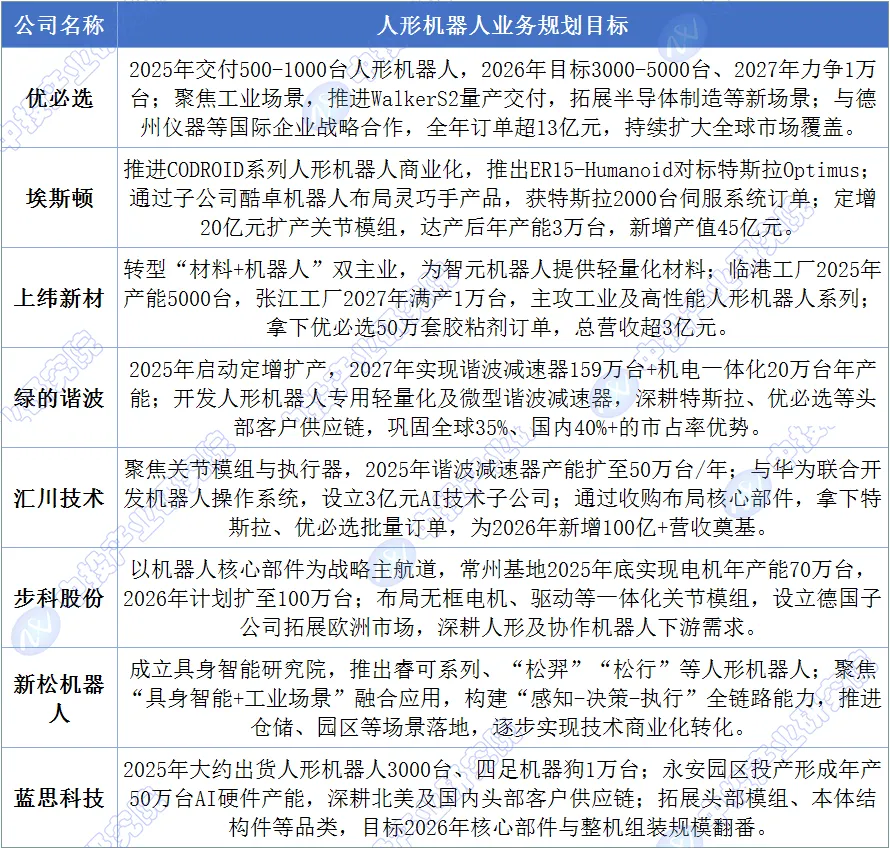

图表:中国人形机器人行业上市公司业务规划情况

资料来源:中投产业研究院

2026年2月28日,中国工信部人形机器人与具身智能标准化技术委员会(下称“标委会”)在北京举行年会,会议期间发布《人形机器人与具身智能标准体系(2026版)》(下称“标准体系”),这也是中国首个人形机器人与具身智能标准体系。《标准体系》的出台,将会加速人形机器人的技术迭代和产业落地,在推动人形机器人走进千家万户的同时,守住安全底线。

从投融资事件数量来看,2025年,中国机器人行业共发生200起左右投融资事件,总额经估算突破400亿。2025年机器人行业融资赛道分化明显,人形机器人、具身智能、核心零部件三大核心赛道占据主导地位,成为资本焦点。2025年中国机器人行业过亿/近亿融资事件主要发生在人形机器人与具身智能(58起)、零部件(14起)等领域,其中人形机器人与具身智能领域融资事件最多,占比超70%。

2026年,人形机器人行业正式进入规模量产攻坚期,预计2026年全球出货量将突破5万台。随着技术的进一步成熟和市场的不断拓展,人形机器人产业链将不断完善,包括零部件供应、系统集成、售后服务等环节都将得到进一步发展。未来,人形机器人有望在更多领域实现商用落地,如医疗、教育、娱乐等,为人类社会的发展带来深远影响。

中投产业研究院发布的《“十五五”中国未来产业之人形机器人行业趋势预测及投资机会研究报告》共十三章。首先介绍了人形机器人的定义与特征,并分析了人形机器人的政策环境及发展状况;然后报告分析了人形机器人的关键零部件、主要应用场景、关键技术,并深入分析了人形机器人与大模型、具身智能的关联发展情况;随后,报告分析了国内外重点人形机器人的经营状况,并分析了人形机器人的投融资状况;最后,报告分析了人形机器人的发展前景及趋势,并对其未来发展提出了发展建议。

报 告 目 录

第一章人形机器人行业相关概述

1.1人形机器人定义与特征

1.1.1人形机器人基本定义

1.1.2人形机器人主要特征

1.1.3人形机器人主要分类

1.2人形机器人产业发展意义

1.2.1推动产业升级与经济增长

1.2.2改善社会民生与生活质量

1.2.3促进科技创新与学术进步

1.2.4应对社会挑战与战略需求

第二章2024-2026年人形机器人政策环境分析

2.1人形机器人国际政策环境

2.1.1美国

2.1.2欧洲

2.1.3日本

2.1.4韩国

2.2人形机器人国内政策环境

2.2.1人形机器人相关标准发布

2.2.2人形机器人国家政策发布

2.2.3人形机器人地方政策发布

2.3人形机器人政策影响分析

2.3.1对技术研发的推动

2.3.2对产业发展的引导

2.3.3对市场应用的拓展

第三章2024-2026年人形机器人发展状况分析

3.1人形机器人产业发展历程

3.1.1早期探索:概念萌芽与初步实践

3.1.2现代意义人形机器人的诞生

3.1.3技术积累与能力破冰时期

3.1.4技术突破与快速发展阶段

3.1.5产业化探索与市场兴起

3.1.6迈向商业化量产与快速发展

3.2全球人形机器人市场发展分析

3.2.1人形机器人市场空间

3.2.2人形机器人竞争格局

3.2.3人形机器人商业化发展

3.2.4人形机器人区域发展

3.2.5人形机器人技术突破

3.2.6人形机器人产学研合作

3.3中国人形机器人市场发展分析

3.3.1人形机器人市场空间

3.3.2人形机器人产业链构成

3.3.3人形机器人驱动因素

3.3.4人形机器人技术突破

3.3.5人形机器人产学研合作

3.3.6人形机器人国产替代机会

3.4中国人形机器人竞争状况分析

3.4.1人形机器人市场参与者

3.4.2人形机器人市场竞争格局

3.4.3人形机器人企业注册规模

3.4.4人形机器人企业注册资本

3.4.5人形机器人企业经济类型

3.4.6人形机器人企业区域分布

3.5中国人形机器人区域发展分析

3.5.1产业集群分布

3.5.2北京市发展分析

3.5.3上海市发展分析

3.5.4广东省发展分析

3.5.5浙江省发展分析

3.5.6江苏省发展分析

3.6人形机器人行业发展困境分析

3.6.1金融支持困境

3.6.2外形设计问题

3.6.3智能控制问题

3.6.4人机交互问题

3.6.5道德和伦理问题

3.6.6成本和效能问题

第四章2024-2026年人形机器人关键零部件分析

4.1电机

4.1.1人形机器人用电机类型

4.1.2无框力矩电机市场发展

4.1.3空心杯电机市场发展

4.1.4电机行业重点关注企业

4.2传感器

4.2.1传感器行业基本介绍

4.2.2人形机器人用传感器类型

4.2.3力传感器市场发展分析

4.2.4视觉传感器市场发展分析

4.2.5电子皮肤市场发展分析

4.3减速器

4.3.1人形机器人用减速器类型

4.3.2谐波减速器市场发展分析

4.3.3RV减速器市场发展分析

4.3.4行星减速器市场发展分析

4.3.5减速器行业重点关注厂商

4.4丝杠

4.4.1人形机器人用丝杠类型

4.4.2行星滚柱丝杠市场空间

4.4.3行星滚柱丝杠国产化率

4.4.4行星滚柱丝杠技术壁垒

4.4.5丝杠行业重点关注企业

4.5其他关键零部件发展

4.5.1执行器

4.5.2灵巧手

4.5.3编码器

4.5.4半导体芯片

4.5.5PEEK材料

第五章2024-2026年人形机器人应用场景分析

5.1工业制造

5.1.1市场发展空间

5.1.2技术应用与创新

5.1.3应用场景拓展

5.1.4挑战与应对策略

5.2应急救援

5.2.1技术应用与发展

5.2.2应用场景分析

5.2.3挑战与发展趋势

5.3医疗保健

5.3.1应用现状与案例

5.3.2技术突破与创新

5.3.3挑战与前景展望

5.4教育与娱乐

5.4.1教育领域应用与发展

5.4.2娱乐领域应用与创新

5.4.3市场发展前景与挑战

第六章2024-2026年人形机器人关键技术分析

6.1传感器技术

6.1.1视觉传感器

6.1.2力传感器

6.1.3触觉传感器

6.2人工智能与算法

6.2.1机器学习与深度学习

6.2.2自然语言处理

6.2.3路径规划与决策算法

6.3运动控制技术

6.3.1电机与驱动技术

6.3.2减速器技术

6.3.3步态规划与平衡控制技术

6.4动力与能源技术

6.4.1电池技术

6.4.2能量回收与管理技术

第七章2024-2026年人形机器人与大模型关联发展分析

7.1人工智能大模型相关介绍

7.1.1基本定义

7.1.2核心作用

7.1.3主要优势

7.1.4底层架构

7.1.5模型实践

7.2人工智能大模型行业发展情况

7.2.1行业生态图谱

7.2.2市场规模增长

7.2.3竞争格局分析

7.2.4应用场景拓展

7.2.5技术研发突破

7.2.6技术演进趋势

7.3大模型赋能人形机器人发展分析

7.3.1大模型赋能人形机器人的意义

7.3.2大模型赋能人形机器人企业布局

7.3.3大模型赋能人形机器人的困境

7.3.4大模型赋能人形机器人的趋势

第八章2024-2026年人形机器人与具身智能关联发展分析

8.1具身智能相关介绍

8.1.1具身智能基本定义

8.1.2具身智能主要特征

8.1.3具身智能核心作用

8.1.4具身智能技术体系

8.2具身智能行业发展情况

8.2.1具身智能政策发布

8.2.2具身智能发展历程

8.2.3具身智能商业模式

8.2.4具身智能企业布局

8.2.5具身智能发展趋势

8.3具身智能应用于人形机器人发展分析

8.3.1具身智能赋能人形机器人的技术融合

8.3.2具身智能推动人形机器人应用领域拓展

8.3.3具身智能赋能人形机器人的挑战与策略

第九章2024-2026年国际人形机器人重点企业分析

9.11X Technologies

9.1.1企业基本概况

9.1.2企业经营状况

9.1.3人形机器人布局

9.2Agility Robotics

9.2.1企业基本概况

9.2.2企业经营状况

9.2.3人形机器人布局

9.3特斯拉

9.3.1企业基本概况

9.3.2企业经营状况

9.3.3人形机器人布局

9.4波士顿动力

9.4.1企业基本概况

9.4.2企业经营状况

9.4.3人形机器人布局

9.5本田

9.5.1企业基本概况

9.5.2企业经营状况

9.5.3人形机器人布局

第十章2023-2026年国内人形机器人重点企业分析

10.1初创机器人企业

10.1.1优必选

10.1.1.1企业基本概况

10.1.1.2企业经营状况

10.1.1.3人形机器人布局

10.1.2智元机器人

10.1.2.1企业基本概况

10.1.2.2企业经营状况

10.1.2.3人形机器人布局

10.1.3众擎机器人

10.1.3.1企业基本概况

10.1.3.2企业经营状况

10.1.3.3人形机器人布局

10.1.4宇数科技

10.1.4.1企业基本概况

10.1.4.2企业经营状况

10.1.4.3人形机器人布局

10.1.5普渡机器人

10.1.5.1企业基本概况

10.1.5.2企业经营状况

10.1.5.3人形机器人布局

10.1.6傅利叶

10.1.6.1企业基本概况

10.1.6.2企业经营状况

10.1.6.3人形机器人布局

10.1.7乐聚机器人

10.1.7.1企业基本概况

10.1.7.2企业经营状况

10.1.7.3人形机器人布局

10.1.8银河通用

10.1.8.1企业基本概况

10.1.8.2企业经营状况

10.1.8.3人形机器人布局

10.1.9星动纪元

10.1.9.1企业基本概况

10.1.9.2企业经营状况

10.1.9.3人形机器人布局

10.2互联网企业

10.2.1百度

10.2.1.1企业基本概况

10.2.1.2企业经营状况

10.2.1.3人形机器人布局

10.2.2阿里巴巴

10.2.2.1企业基本概况

10.2.2.2企业经营状况

10.2.2.3人形机器人布局

10.2.3腾讯

10.2.3.1企业基本概况

10.2.3.2企业经营状况

10.2.3.3人形机器人布局

10.2.4字节

10.2.4.1企业基本概况

10.2.4.2企业经营状况

10.2.4.3人形机器人布局

10.2.5美团

10.2.5.1企业基本概况

10.2.5.2企业经营状况

10.2.5.3人形机器人布局

10.2.6华为

10.2.6.1企业基本概况

10.2.6.2企业经营状况

10.2.6.3人形机器人布局

10.2.7小米

10.2.7.1企业基本概况

10.2.7.2企业经营状况

10.2.7.3人形机器人布局

10.3汽车企业

10.3.1小鹏

10.3.1.1企业基本概况

10.3.1.2企业经营状况

10.3.1.3人形机器人布局

10.3.2奇瑞

10.3.2.1企业基本概况

10.3.2.2企业经营状况

10.3.2.3人形机器人布局

10.3.3广汽

10.3.3.1企业基本概况

10.3.3.2企业经营状况

10.3.3.3人形机器人布局

10.3.4比亚迪

10.3.4.1企业基本概况

10.3.4.2企业经营状况

10.3.4.3人形机器人布局

第十一章2024-2026年人形机器人行业投融资状况分析

11.1人形机器人行业投融资现状分析

11.1.1人形机器人兼并收购情况

11.1.2人形机器人投融资规模变化

11.1.3人形机器人投融资轮次分布

11.1.4人形机器人投融资地域分布

11.1.5人形机器人活跃投资方分析

11.2中投顾问对人形机器人投资价值分析

11.2.1人形机器人行业投资机遇

11.2.2人形机器人行业投资关键

11.2.3人形机器人行业投资风险

第十二章中投顾问对人形机器人前景及趋势分析

12.1人形机器人行业发展机遇

12.1.1技术融合与突破

12.1.2资源汇聚与支持

12.1.3需求细化与场景拓展

12.2人形机器人行业发展前景

12.3人形机器人行业发展趋势

12.4人形机器人技术发展趋势

12.5人形机器人企业发展方向

第十三章中投顾问对人形机器人行业发展建议

13.1人形机器人行业发展建议

13.2人形机器人行业发展路径

13.3人形机器人商业化发展路径

13.4人形机器人金融服务对策

更多本行业研究内容请点击《“十五五”中国未来产业之人形机器人行业趋势预测及投资机会研究报告》跳转阅读,或联系 客服。

客服。

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

中投顾问,中国领先的产业研究和战略咨询机构!

中投顾问成立20多年来,一直聚焦在“产业”领域,专注于产业研究、产业规划、产业招商及产业投资咨询服务。

是国内唯一一家既有深厚的产业研究背景,又只专注于产业投资与产业发展服务的专业公司。

中投顾问长期跟踪22个重点行业、81个细分行业,在全国首发超过500份新领域行业研究报告,每年发布和更新超过1000份各行业研究报告。

中投顾问构建了产业发展五力模型(即政策-企业-资本-技术-用户)创新“市场机会矩阵”、“投资决策矩阵”和“投资时机曲线”等研究工具。

自建“中投产业大数据”,并覆盖指标达到150万多个,数据累计1.5亿量级。

累计服务客户20万家,中国企业500强80%以上都是我们研究产品用户。

获取更多资讯

请关注中投顾问