手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

西方石油2025年财报纵横分析-20260305

日期:2026-03-06 09:07:34 来源:网络整理 作者:本站编辑

评论:0

西方石油2025年财报纵横分析-20260305

西方石油2025年财报纵横分析

第1章概述

摘要:这份报告对西方石油(Occidental Petroleum)2025财年的财务状况、经营策略及市场估值进行了深度的纵横分析。财务表现方面,公司在2025年实现营业收入220.75亿美元,虽然受全球原油价格下跌影响同比微降0.54%,但凭借对CrownRock资产的全面整合以及天然气价格的回升,其营收表现仍优于行业平均增速。然而,受资产剥离及成本波动影响,公司归母净利润同比显著下降23.89%,显示出盈利端的承压态势。在战略决策上,2025年最核心的变动是以97亿美元将长期贡献稳定现金流的化学业务(OxyChem)出售给伯克希尔·哈撒韦,这一“断臂求生”的举措旨在加速偿还因重大并购产生的债务,优化资产负债表,但也使公司未来的盈利结构更趋向于高波动性的上游油气业务。从估值角度看,报告通过多维度对比指出,目前22.73倍的TTM市盈率已处于历史高位,远超能源行业约12.2倍的平均水平,在业绩增速放缓且失去核心对冲资产的背景下,该估值水平呈现出明显的高估特征。展望未来,报告认为西方石油的业绩增长面临多重风险交织,包括大宗商品价格的周期性波动、高杠杆带来的财务压力,以及核心油气资产自然递减带来的资本开支挑战。尽管公司正积极布局直接空气捕集(DAC)等低碳技术以谋求转型,但其商业化前景仍存在高度不确定性。综合而言,该报告勾勒出一家正处于去杠杆关键期、试图在传统能源开采与绿色转型之间寻求平衡,但短期内面临估值溢价与业绩波动双重压力的能源巨头画像。

优劣:西方石油十大优势:第一,在全球利润率最高的二叠纪盆地拥有核心资产,确立了无可比拟的规模与资源地位;第二,通过并购阿纳达科(Anadarko)和CrownRock,实现了优质油气资产跨越式的增长与整合;第三,在直接空气捕集(DAC)和低碳业务(LCV)领域处于行业领先地位,构建了能源转型中的技术护城河;第四,过去十年营收复合增长率显著高于行业平均水平,展现了极强的业务扩张韧性;第五,获得了伯克希尔·哈撒韦的深度资本支持与战略背书,极大地增强了财务稳健性;第六,具备业内领先的页岩油气开发效率和成本控制能力,资产盈利质量较高;第七,拥有强大的执行力,通过一系列非核心资产剥离有效地优化了资产负债表并加速去杠杆;第八,储备了海量优质的一级钻井点位,保障了未来十年乃至更长时间的产量可持续性;第九,中游营销业务及阿霍森(Al Hosn)硫磺等细分领域具备较强的市场溢价能力,贡献了多元化收益;第十,随着财务状况改善,公司未来具备持续提升股东分红与资本回报的巨大潜力。十大劣势:第一,当前市盈率估值高达22.73倍,显著高于行业均值,存在明显的价格高估风险;第二,2025年归母净利润大幅缩减超过20%,显示出盈利增长遭遇瓶颈;第三,出售盈利稳定的OxyChem化学业务虽然回笼了资金,但也失去了重要的逆周期利润对冲支柱,导致业绩更易受油价波动影响;第四,由于前期的巨额并购,公司依然背负沉重的财务债务,利息支出持续侵蚀净利润;第五,营收高度依赖大宗商品价格,对全球宏观经济波动及原油价格震荡的敏感度极高;第六,页岩油气资产面临储层自然递减率高的物理特性,维持产量需要源源不断的巨额资本开支;第七,低碳技术和DAC业务的商业化进程仍处于早期,大规模盈利的路径存在高度不确定性;第八,长期营业收入增速呈现下降趋势,显示出核心业务在去杠杆背景下的成长动能趋缓;第九,全球能源转型政策的加速推进可能导致其化石能源资产面临长期价值重估甚至搁浅风险;第十,资产组合过于集中于北美及特定的页岩油产区,缺乏全球化地域分布带来的风险分散能力。

第2章利润表

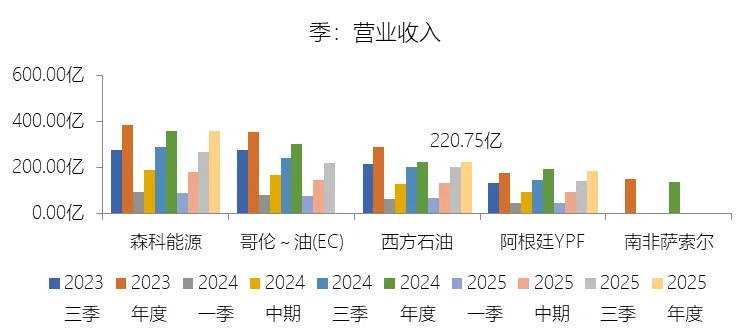

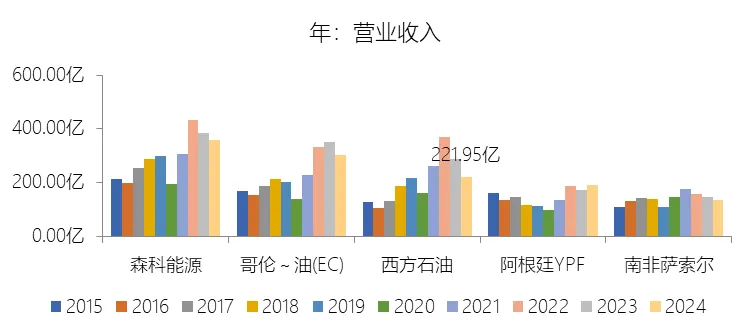

营业收入增长率:2025年,西方石油的营业收入为220.75亿美元,同比减少0.54%,增速同比上升22.71个百分点;2015-2024年(九年)增长74.78%,年复合增长6.4%,比综合性石油与天然气企业行业的复合增速高3.82个百分点,长期呈下降趋势。增速短期上升主要由于公司在2024年8月完成对CrownRock公司的收购后,2025年实现了该优质资产在二叠纪盆地的全年产量贡献,同时受益于2025年国内天然气价格的显著回升以及中游营销业务中阿霍森(Al Hosn)硫磺价格的走强,这些因素有效部分抵消了全球原油 realized 价格同比下跌的不利影响;增速长期下降主要由于公司自2019年收购阿纳达科(Anadarko)以来,为强化财务状况及偿还债务,持续实施了大规模的战略性资产剥离计划,陆续退出加纳、哥伦比亚陆上及南德克萨斯等非核心运营区,加上全球大宗商品价格受宏观经济走势影响表现出剧烈波动性,以及油气储层随开采时间增加而面临的自然递减压力,均对长期的营业收入增速构成了制约;增速高于综合性石油与天然气企业行业的复合增速主要由于公司通过阿纳达科及CrownRock等重大并购,确立了在二叠纪盆地等全球最高利润盆地的领先地位,资产规模实现了跨越式增长,且公司战略性地专注于高回报、短周期的开发项目,并凭借在增强采油(EOR)技术及页岩油气开采领域的卓越效率,实现了优于行业平均水平的现金利润和生产规模扩张能力。

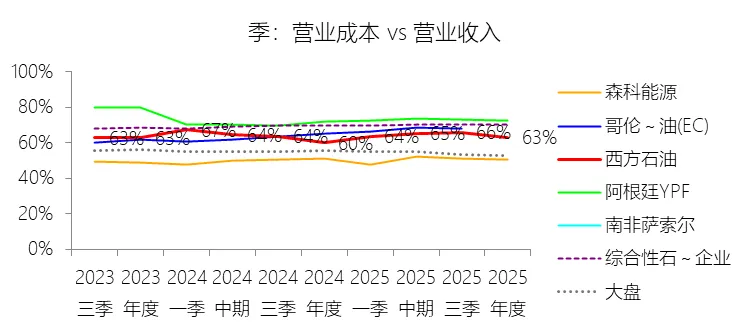

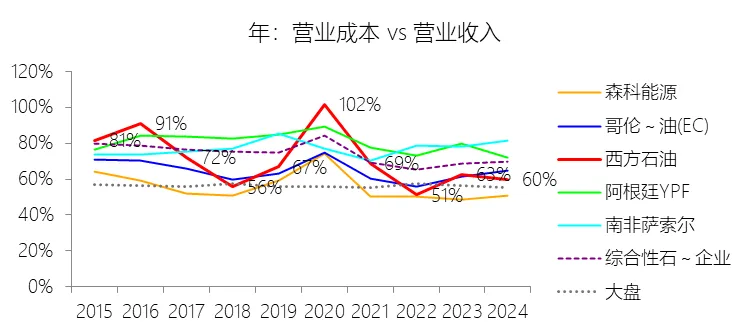

营业成本:2025年,西方石油的营业成本为138.74亿美元,同比增长4.34%,与营业收入的比例为62.85%(营业成本率,即1-毛利率),同比上升2.94个百分点;2015-2024年(十年),此项合计为1395.78亿美元,平均比例为67.16%,比综合性石油与天然气企业行业的均值低5.99个百分点,长期呈下降趋势。这里的营业成本包含Depreciation, depletion and amortization。比例短期上升主要由于2025年全球原油实现价格同比显著下跌(WTI均价降幅约14%),导致营业收入端出现同比微降,而成本端受CrownRock资产全年产量贡献的影响,计提的折旧、损耗及摊销(DD&A)费用随产销规模扩大而同比增长8.37%,这种收入端的外部波动与费用端的刚性增长形成了阶段性背离,导致成本占比上升。比例长期下降主要由于公司自2019年以来持续执行资产瘦身战略,陆续剥离了加纳、哥伦比亚、南德克萨斯等高操作成本的非核心资产,并将投资精准聚焦于全球最具成本竞争力的二叠纪盆地核心区,通过规模效应和技术优化(如钻完井成本下降)显著压降了单位生产成本;同时,公司在2015年及2020年低油价周期计提了累计超过200亿美元的巨额资产减值准备,实质性减记了资产账面价值,从而大幅降低了后续年度计提折旧、损耗及摊销的基数。比例低于综合性石油与天然气企业行业的均值主要由于西方石油独特的业务组合,其资产高度集中于低成本、高丰度的页岩油气资产和具备行业领先成本优势的化学业务(OxyChem),与传统的综合性石油巨头相比,公司缺乏低毛利、高操作成本的下游炼油及零售环节,这使得其整体营业成本相对于收入的比例天然处于较低水平;此外,由于公司在十年统计区间内经历了更为激进的去杠杆和资产负债表重塑,其通过巨额减值及高产出效率资产置换所形成的成本优势,使其盈利质量在财务账面上优于资产结构更趋多元且入账时间更久的行业平均水平。

营销费用:2025年,西方石油的营销费用为9.86亿美元,同比增长2.71%,与营业收入的比例为4.47%,同比上升0.14个百分点;2015-2024年(十年),此项合计为93.39亿美元,平均比例为4.49%,比综合性石油与天然气企业行业的均值高1.72个百分点,长期呈下降趋势。

研发费用:2025年,西方石油的研发费用为2.49亿美元,同比减少9.45%,与营业收入的比例为1.13%(研发费用率),同比下降0.11个百分点;2015-2024年(十年),此项合计为18.53亿美元,平均比例为0.89%,比综合性石油与天然气企业行业的均值低3.85个百分点,长期呈上升趋势。

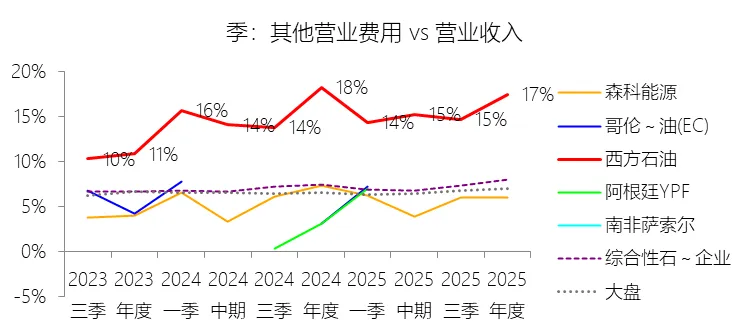

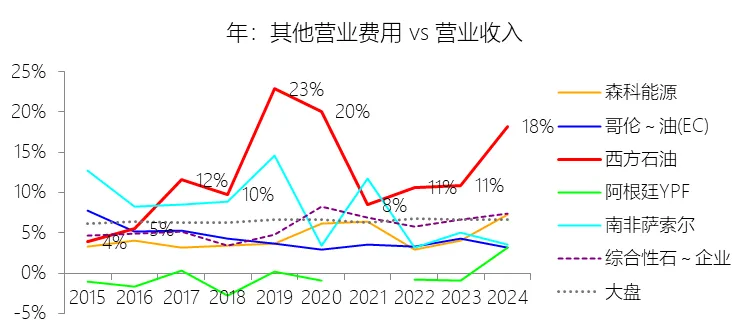

其他营业费用:2025年,西方石油的其他营业费用为38.54亿美元,同比减少4.65%,与营业收入的比例为17.46%,同比下降0.75个百分点;2015-2024年(十年),此项合计为260.37亿美元,平均比例为12.53%,比综合性石油与天然气企业行业的均值高6.78个百分点,长期呈上升趋势。

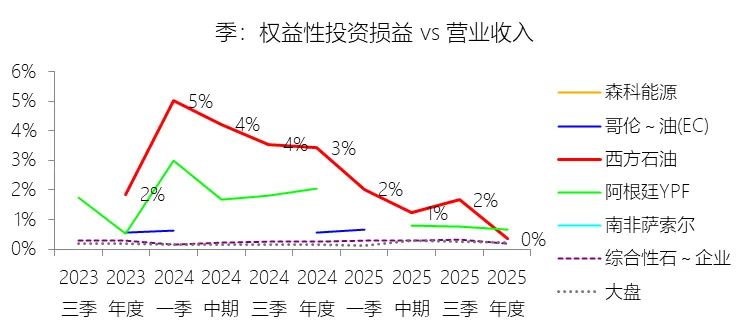

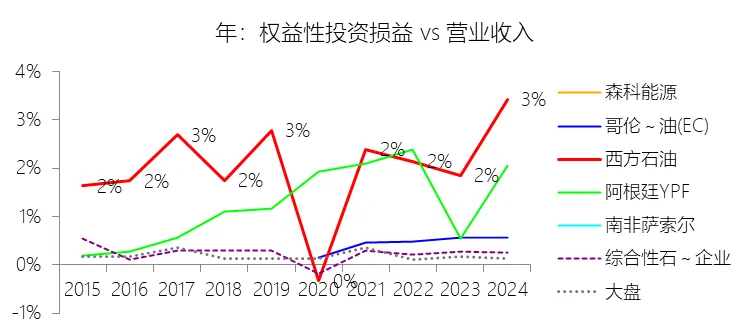

权益性投资损益:2025年,西方石油的权益性投资损益为0.76亿美元,同比减少89.99%,与营业收入的比例为0.34%,同比下降3.08个百分点;2015-2024年(十年),此项合计为43.47亿美元,平均比例为2.09%,比综合性石油与天然气企业行业的均值高1.83个百分点,长期呈上升趋势。比例短期下降主要由于公司在2025年录得了约4.01亿美元针对NET Power的巨额权益性投资减值损失,导致该项投资的账面价值直接降至零,且2025年因WES完成收购活动产生的权益变动收益(约3.01亿美元)远低于2024年同期因大规模出售WES单位及分享其资产剥离收益所带来的非经常性利得,加之2025年全球原油实现价格下跌导致各合资项目(如DEL、WES等)的底层利润端受到挤压,共同驱动了损益规模及比例的剧烈回落;比例长期上升主要由于公司在2019年完成对阿纳达科(Anadarko)的世纪收购后,因治理结构调整于2019年底丧失了对西部中游业务(WES)的控制权,将其从合并报表范围转为权益法核算,这一战略转变使得此前通过合并利润表体现的中游收益在后续年度转而以巨额权益法损益形式体现,同时公司近年来战略性地利用低碳风险投资公司(OLCV)通过权益投资模式孵化NET Power、Carbon Engineering等技术项目,配合国际成熟合资项目(如Dolphin Energy及Al Hosn)的持续盈利贡献,实现了权益性投资损益规模的历史性跨越;比例高于综合性石油与天然气企业行业的均值主要由于西方石油采取了独特的资产运作模式,其将WES这一核心支柱级中游资产置于非合并范围,使得利润来源高度向“权益损益”项集中,而同行业其他综合性巨头通常将类似规模的管道与营销资产完全并表处理;此外,公司在二叠纪盆地开发及中东 sour gas 等高壁垒领域频繁运用合资模式(如50%比例的Ingleside设施、40%比例的Al Hosn项目等)来分担高额资本支出并共享技术红利,这种对合伙制运营模式的高度依赖,导致其权益法项下的盈利占比天然高于业务结构更为传统和集权的综合性石油同行。

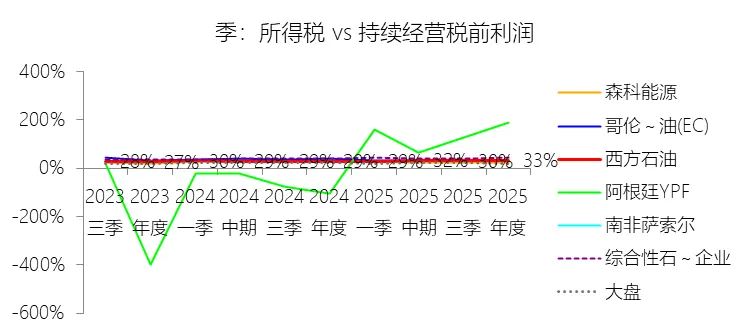

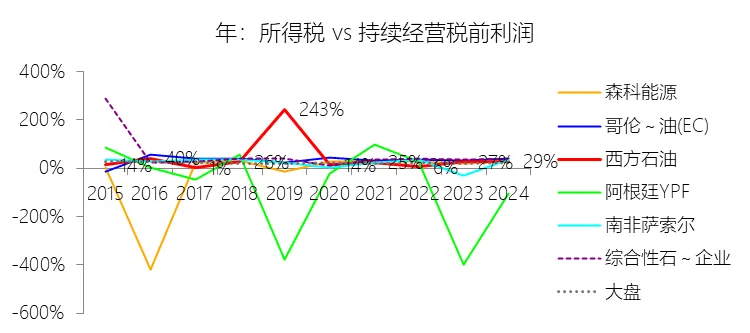

所得税率:2025年,西方石油的所得税为10.21亿美元,同比减少11.83%,与持续经营税前利润的比例为32.64%(所得税率),同比上升3.86个百分点;2015-2024年(十年),此项合计为28.10亿美元,平均比例为32.22%,比综合性石油与天然气企业行业的均值低9.14个百分点,长期呈下降趋势。

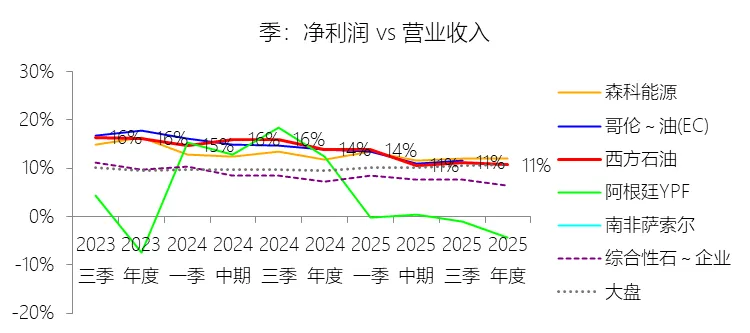

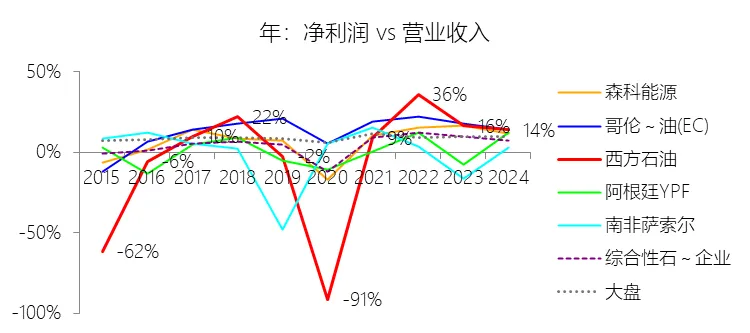

净利率:2025年,西方石油的净利润为23.69亿美元,同比减少23.03%,与营业收入的比例为10.73%(净利率),同比下降3.14个百分点;2015-2024年(十年),此项合计为50.86亿美元,平均比例为2.45%,比综合性石油与天然气企业行业的均值低3.11个百分点,长期呈上升趋势。比例短期下降主要由于2025年全球原油实现价格显著下跌(WTI均价同比下降约14%),且因CrownRock资产全年产量贡献导致相关的折旧、摊销及经营费用上升,同时2025年缺少2024年同期包含的大额WES资产处置等非经常性权益投资收益,导致净利润增速未能覆盖费用增长;比例长期上升主要由于公司从2015年及2020年低油价周期引发的巨额资产减值损失中逐步恢复,通过持续剥离加纳、哥伦比亚等非核心低利润资产,并将投资集中于高毛利的二叠纪盆地和提高增强采油(EOR)效率,实现了从亏损向稳健盈利的战略转型;比例低于综合性石油与天然气企业行业的均值主要由于公司在十年统计区间内计提了极高规模的非现金减值准备(如2015年超过100亿美元、2020年超过110亿美元的减值),以及2019年收购阿纳达科后产生的巨额债务利息支出和高昂的收购相关整合费用,这些阶段性的沉重成本支出显著拉低了十年的平均净利润水平。

净利润增长率:2025年,西方石油的净利润为23.69亿美元,同比减少23.03%,增速同比上升11.42个百分点,长期呈下降趋势。

归属于母公司股东的净利润:2025年,西方石油的归属于母公司股东的净利润为23.26亿美元,同比减少23.89%,与净利润的比例为98.18%,同比下降1.1个百分点;2015-2024年(十年),此项合计为49.19亿美元,平均比例为96.72%,比综合性石油与天然气企业行业的均值低0.48个百分点,长期呈下降趋势。

第3章资产负债表

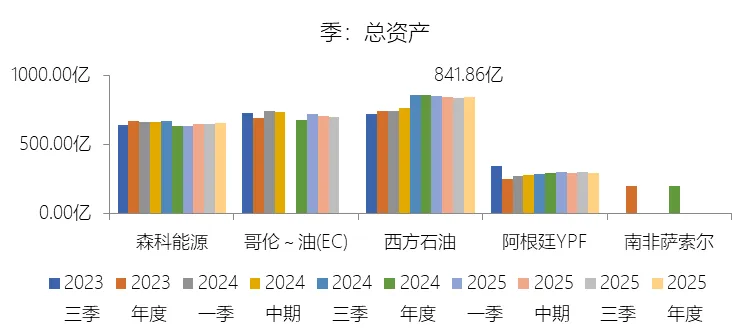

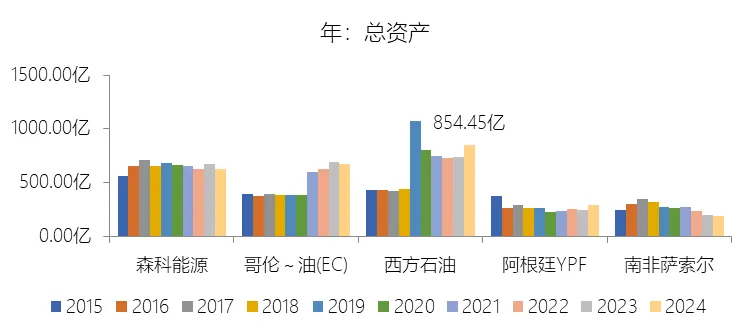

总资产增长率:2025年末,西方石油的总资产为841.86亿美元,对比年初减少1.47%,增速同比(去年同期)下降16.93个百分点;2015-2024年(九年)增长96.84%,年复合增长7.81%,比综合性石油与天然气企业行业的复合增速高6.24个百分点,长期呈下降趋势。增速短期上升主要由于公司在2024年完成了对CrownRock的重大并购,该项价值约124亿美元的交易为资产负债表带来了约118亿美元的油气资产增量,实现了资产规模的短期爆发式增长,2025增速在高基数下回落;增速长期下降主要由于公司自2019年起为降低财务杠杆持续执行大规模非核心资产剥离策略,相继退出加纳、哥伦比亚、南德克萨斯等地区,并在2025年启动了对OxyChem这一重大资产的处置,加之在2015年及2020年低油价周期分别计提了超过100亿美元的巨额资产减值准备,持续冲减了总资产的账面价值;增速高于综合性石油与天然气企业行业的复合增速主要由于2019年对阿纳达科的世纪收购带来了资产规模从439亿美元到1072亿美元的倍增式跳跃,以及2024年再次通过并购CrownRock确立了在二叠纪盆地等高价值领域的领先地位,这种外延式并购驱动的扩张模式在十年统计区间内形成了远超同行业平均内生性增长速度的资本扩张效应。

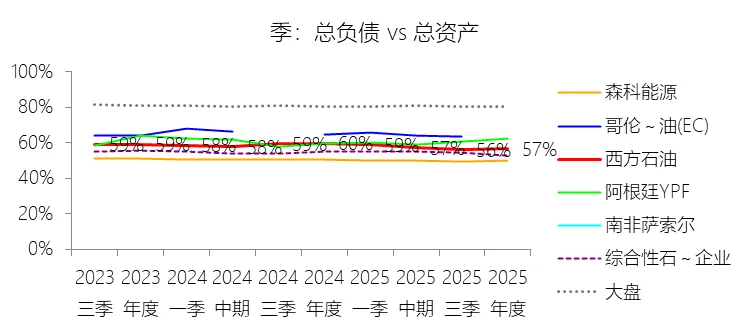

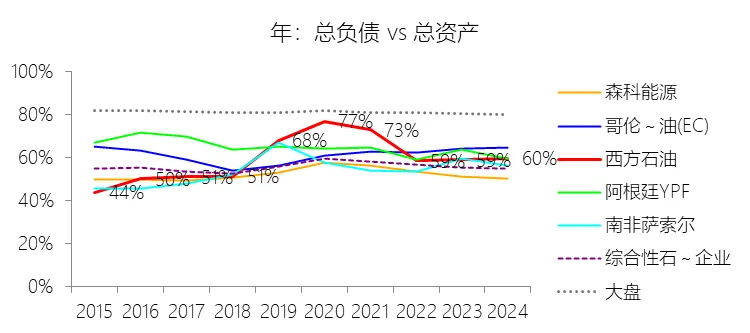

负债率:2025年末,西方石油的总负债为475.88亿美元,对比年初减少6.63%,与总资产的比例为56.53%(负债率),同比下降3.12个百分点;2015-2024年(十年),此项合计为4109.55亿美元,平均比例为61.64%,比综合性石油与天然气企业行业的均值高5.88个百分点,长期呈上升趋势。比例短期下降主要由于公司在2025年持续执行去杠杆战略,利用资产剥离收益和经营活动产生的盈余现金偿还了约40亿美元的债务,包括到期的优先票据、定期贷款以及被行权的零息票据,且因宣布以97亿美元出售OxyChem股权,导致相关负债被重分类为持有待售负债,从而降低了合并报表的总负债规模(即宣布出售OxyChem股权带来的97亿美元现金预期,直接支持了公司的债务偿还计划);比例长期上升主要由于公司在2015-2024年间实施了激进的外延式扩张,特别是2019年对阿纳达科的世纪收购耗资巨大,公司为此发行了218亿美元的新债并承继了119亿美元的历史债务,导致负债规模从2018年的225亿美元跳升至2019年的730亿美元,即便后续在油价高企期间曾大规模偿债(如2022年偿还逾105亿美元),但2024年收购CrownRock再次新增了97亿美元债券及12亿美元承继债务,使得整体债务基数在统计区间内显著抬升;比例高于综合性石油与天然气企业行业的均值主要由于公司倾向于利用高财务杠杆驱动资源扩张,其资产负债率在收购阿纳达科后一度高达68.06%,远超行业平均水平,且在2015年及2020年低油价周期中,公司计提了累计超过200亿美元的巨额非现金资产减值准备,在负债总额尚未完全清偿的情况下大幅冲减了资产总额(分母),从而在客观上推高了账面的负债率水平。

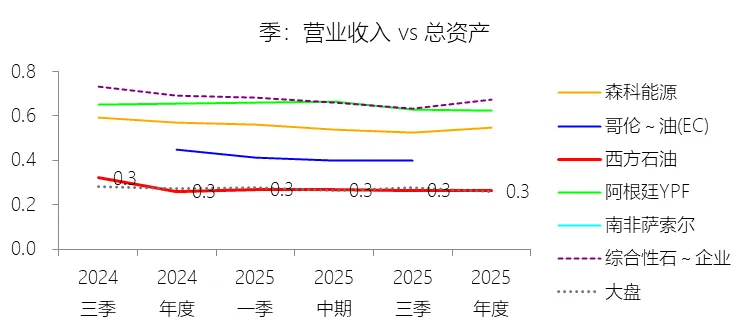

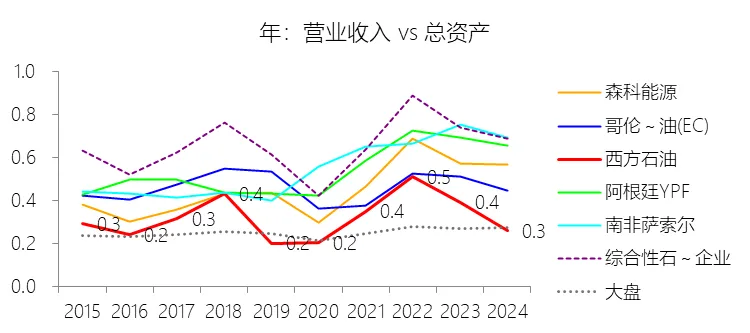

总资产周转率:2025年,西方石油的总资产周转率为0.3次,同比略微上升;2015-2024年(十年),平均总资产周转率为0.3次,比综合性石油与天然气企业行业的均值低0.35次,长期呈上升趋势。总资产周转率短期略微升主要由于公司在2025年的营业收入受全球原油实现价格下跌影响同比微降0.54%,但同期公司持续执行去杠杆及资产瘦身战略,利用经营现金流和资产剥离收益大规模偿还债务,并因启动OxyChem等重大资产处置导致总资产规模同比缩减了1.47%,由于资产端(分母)的下降幅度超过了收入端(分子)的跌幅,从而带动周转率在低位实现同比微幅改善。总资产周转率长期上升主要由于公司自2019年完成对阿纳达科(Anadarko)的世纪收购后,经营逻辑从单纯的资源获取转向极度的资本效率优化,通过实施累计总额超150亿美元的全球资产剥离计划(如陆续退出加纳、南德克萨斯等非核心区),并配合在低油价周期对低效资产计提了数百亿美元的非现金减值准备,实质性地压降了资产账面价值基数,同时将投资精准聚焦于高丰度的二叠纪盆地,提升了单位资产的产出效率。总资产周转率低于综合性石油与天然气企业行业的均值主要由于公司作为典型的资本密集型上游巨头,其资产负债表中包含极高比例的长期未开发储量(PUD)和依赖复杂增强采油(EOR)技术的成熟油田,这些资产从资金投入到转化为营业收入的周期显著长于行业平均水平;此外,2019年及2024年两次重大并购活动在短期内向资产负债表注入了巨额的油气资产、商誉及无形资产,显著推高了分母,而并购资产的协同效应释放及产量爬坡存在时间滞后,导致其在十年统计区间内的平均资产利用效率低于行业均值。

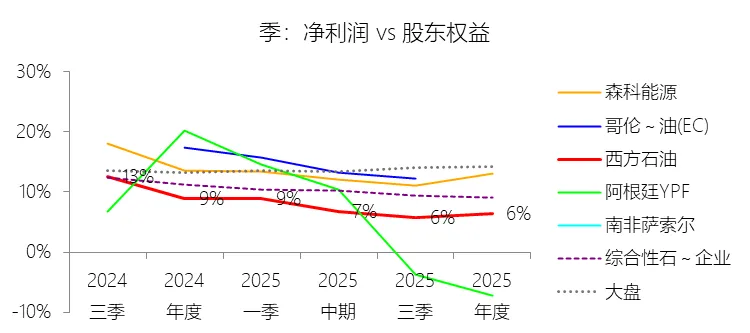

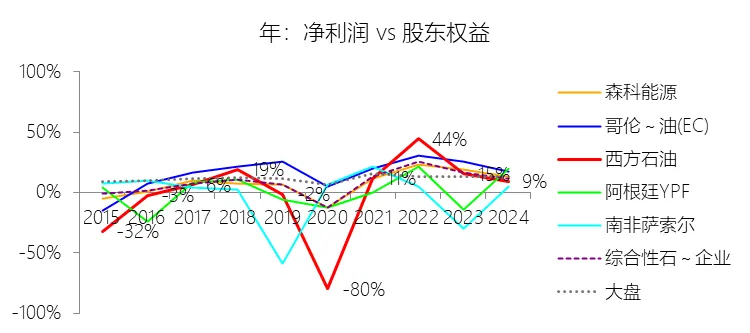

净资产收益率:2025年末,西方石油的股东权益为365.98亿美元,对比年初增长6.14%,净利润与股东权益的比例为6.47%(TTM净资产收益率),同比下降2.45个百分点;2015-2024年(十年),此项合计为2557.95亿美元,平均比例为1.99%,比综合性石油与天然气企业行业的均值低6.27个百分点,长期呈上升趋势。

物业、厂房及设备:2025年末,西方石油的物业、厂房及设备缺数据,与总资产的比例无效;2015-2024年(十年),此项合计为5221.78美元,平均比例为78.32%,比综合性石油与天然气企业行业的均值高15.27个百分点,长期呈下降趋势。

非流动资产其他项目:2025年末,西方石油的非流动资产其他项目为728.84亿美元,对比年初减少1.15%,与总资产的比例为86.57%,同比上升0.29个百分点;2015-2024年(十年),此项合计为123.42亿美元,平均比例为1.85%,比综合性石油与天然气企业行业的均值高4.23个百分点,长期呈上升趋势。

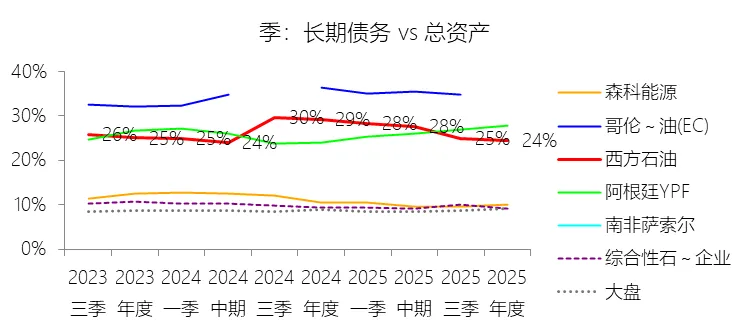

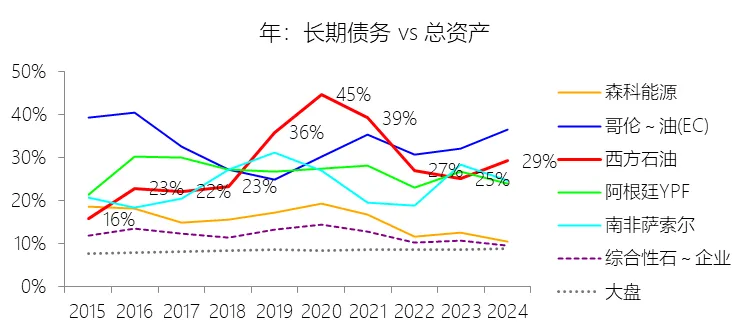

长期债务:2025年末,西方石油的长期债务为206.23亿美元,对比年初减少17.44%,与总资产的比例为24.50%,同比下降4.74个百分点;2015-2024年(十年),此项合计为2031.01亿美元,平均比例为30.46%,比综合性石油与天然气企业行业的均值高18.49个百分点,长期呈上升趋势。

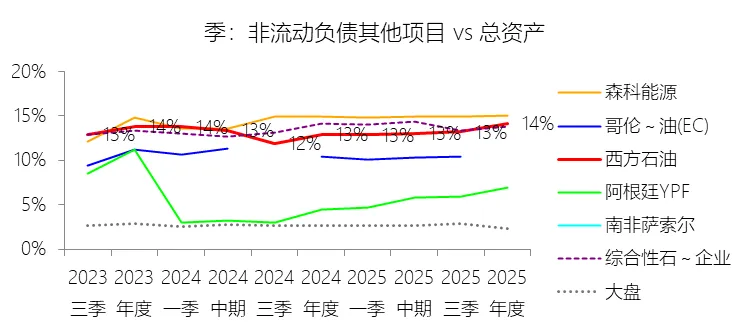

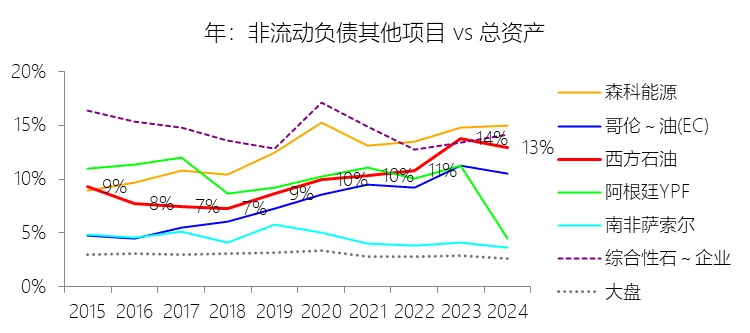

非流动负债其他项目:2025年末,西方石油的非流动负债其他项目为119.01亿美元,对比年初增长7.5%,与总资产的比例为14.14%,同比上升1.18个百分点;2015-2024年(十年),此项合计为679.65亿美元,平均比例为10.19%,比综合性石油与天然气企业行业的均值低4.28个百分点,长期呈上升趋势。

库存股:2025年末,西方石油的库存股为-155.97亿美元,绝对值对比年初无增长,与总资产的比例为-18.53%,同比下降0.27个百分点;2015-2024年(十年),此项合计为-1148.47亿美元,平均比例为-17.22%,比综合性石油与天然气企业行业的均值低4.62个百分点,长期呈上升趋势。

股本溢价:2025年末,西方石油的股本溢价为210.08亿美元,对比年初增长5.74%,与总资产的比例为24.95%,同比上升1.7个百分点;2015-2024年(十年),此项合计为1340.44亿美元,平均比例为20.10%,比综合性石油与天然气企业行业的均值高18.3个百分点,长期呈上升趋势。

留存收益:2025年末,西方石油的留存收益为218.91亿美元,对比年初增长3.31%,与总资产的比例为26.00%,同比上升1.2个百分点;2015-2024年(十年),此项合计为1795.96亿美元,平均比例为26.94%,比综合性石油与天然气企业行业的均值低14.04个百分点,长期呈下降趋势。

第4章现金流量表

经营活动产生的现金流量净额:2025年,西方石油的经营活动产生的现金流量净额为105.32亿美元,同比减少7.93%,与营业收入的比例为47.71%,同比下降3.83个百分点;2015-2024年(十年),此项合计为815.86亿美元,平均比例为39.25%,比综合性石油与天然气企业行业的均值高22.31个百分点,长期呈上升趋势。比例短期下降主要由于公司在2025年面临较高的营运资本流出,特别是因2024年飓风“贝丽尔”(Hurricane Beryl)相关的联邦灾害救济程序而推迟的部分税款在2025年集中支付,加上应付账款及预提负债的支付时点变动,且2025年缺少了2024年同期包含的安第斯仲裁(Andes Arbitration)法律结算所带来的大额现金流入,导致经营现金流的降幅超过了因原油实现价格下跌导致的收入降幅;比例长期上升主要由于公司自2019年及2024年分别完成对阿纳达科和CrownRock的重大并购后,通过剥离加纳、哥伦比亚等非核心资产,将资源彻底聚焦于全球最具现金边际贡献的二叠纪盆地核心区,显著提升了单位产量的现金获取能力,同时随着资产规模倍增,每年计提的高额折旧、损耗及摊销(DD&A)作为非现金项在现金流量表中被大量加回,驱动了经营现金流占比的稳步扩张;比例高于综合性石油与天然气企业行业的均值主要由于西方石油作为纯粹的上游及化学巨头,其拥有的二叠纪盆地资产具有极低的损益平衡点和行业领先的资本强度,其业务的现金利润率天然高于含有大量低毛利炼化中下游业务的综合性石油巨头,且公司在过去十年间因应对低油价周期计提了累计超过200亿美元的巨额非现金资产减值准备,这些减值以及高于行业平均水平的折旧回加项显著放大了经营现金流相对于营业收入的账面比例。

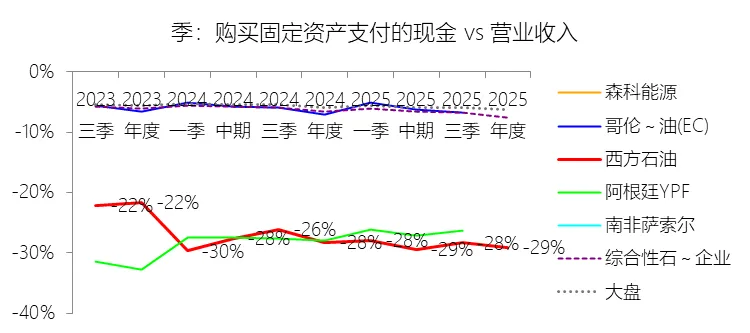

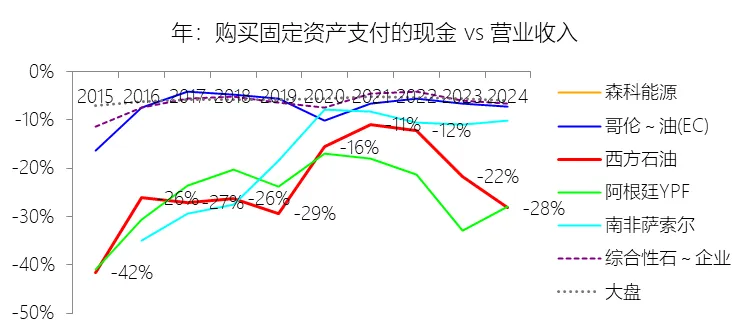

购买固定资产支付的现金:2025年,西方石油的购买固定资产支付的现金为-64.27亿美元,绝对值同比增长2.62%,与营业收入的比例为-29.11%,同比下降0.9个百分点;2015-2024年(十年),此项合计为-453.65亿美元,平均比例为-21.83%,比综合性石油与天然气企业行业的均值低15.59个百分点,长期呈上升趋势。

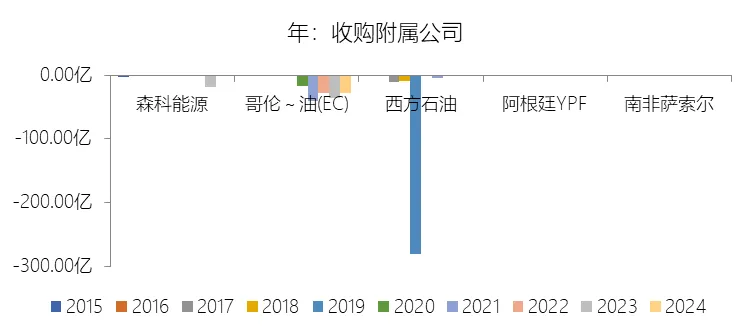

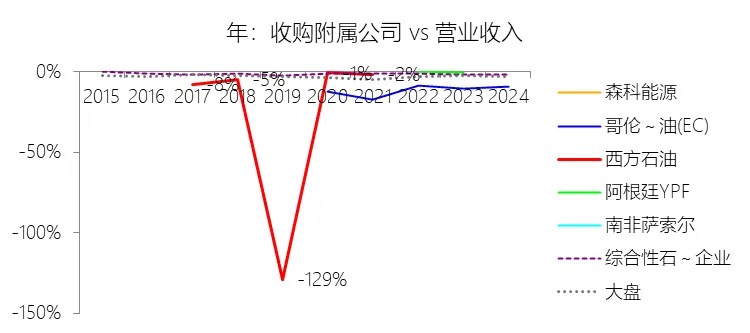

收购附属公司:2024年,西方石油的收购附属公司缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为-306.25美元,平均比例为-14.74%,比综合性石油与天然气企业行业的均值低13.27个百分点,长期呈上升趋势。

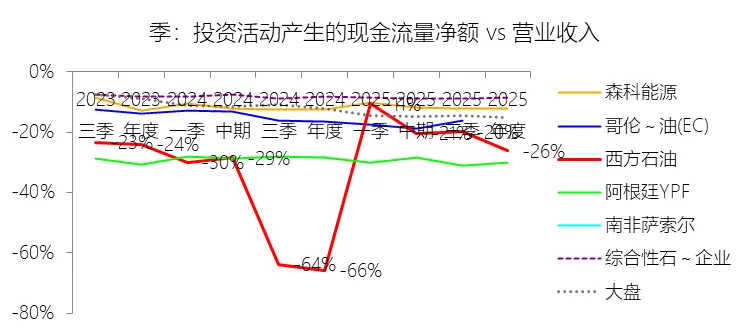

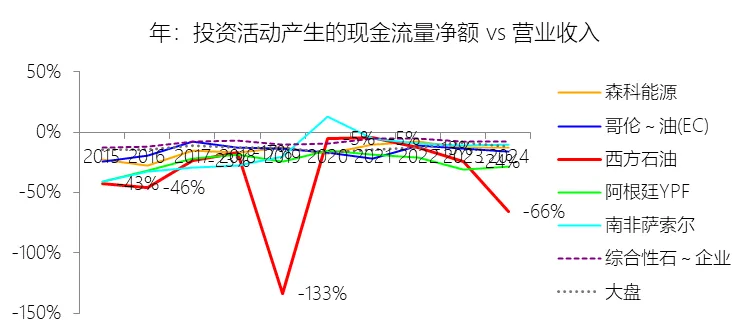

投资活动产生的现金流量净额:2025年,西方石油的投资活动产生的现金流量净额为-57.99亿美元,绝对值同比减少60.25%,与营业收入的比例为-26.27%,同比上升39.47个百分点;2015-2024年(十年),此项合计为-739.92亿美元,平均比例为-35.60%,比综合性石油与天然气企业行业的均值低27.2个百分点,长期呈上升趋势。比例短期上升主要由于公司在2024年支付了收购CrownRock约88亿美元的巨额现金对价,而2025年仅有约2.8亿美元的资产购买支出,加之2025年公司加大了非核心资产剥离力度,通过出售二叠纪盆地权益、DJ盆地非经营性矿区以及部分集输资产,实现了约23亿美元的资产处置现金回笼,显著冲抵了同年约64亿美元的资本开支,导致投资活动现金净流出规模大幅收窄;比例长期上升主要由于公司自2019年完成对阿纳达科的世纪收购后,战略重点彻底转向去杠杆与资本效率优化,通过实施累计总额超过150亿美元的全球资产剥离计划(如退出加纳、哥伦比亚及持续减持WES单位),并将资本支出精准锁定在二叠纪盆地等高回报的核心区,这种从“激进扩张”向“资产瘦身及高效运营”的转型,驱动了投资净流出占收入的比例在波动中回升;比例低于综合性石油与天然气企业行业的均值主要由于西方石油在过去十年内连续发起了阿纳达科(2019年)和CrownRock(2024年)两次行业顶级的并购活动,由此产生的爆发式现金流出基数远超同行业的平均内生增长水平,且公司业务高度集中于资本密集型、高衰减率的页岩油气上游开发领域,其维持和扩张产量的单位资本强度天然高于拥有庞大且稳定的炼化、零售等下游业务资产的传统综合性石油巨头。

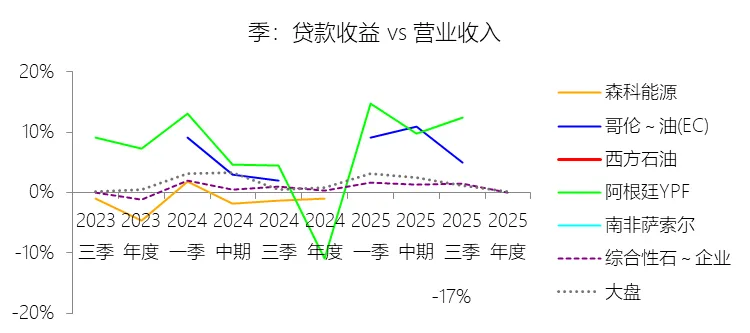

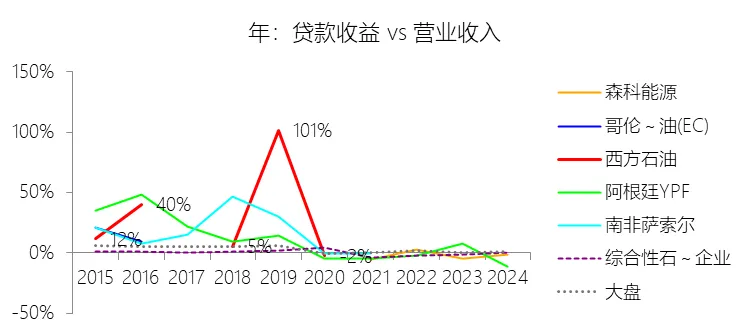

贷款收益:2025年,西方石油的贷款收益缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为282.89美元,平均比例为13.61%,比综合性石油与天然气企业行业的均值高13.51个百分点,长期呈上升趋势。

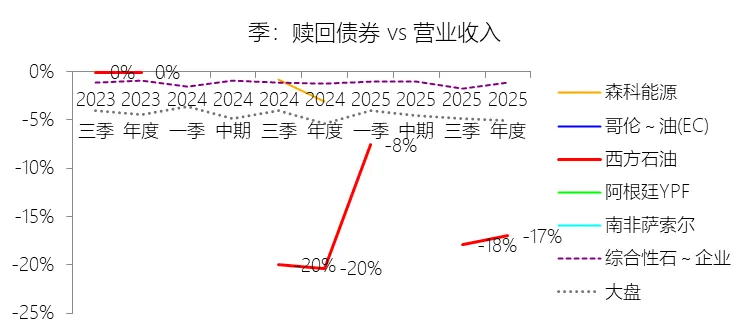

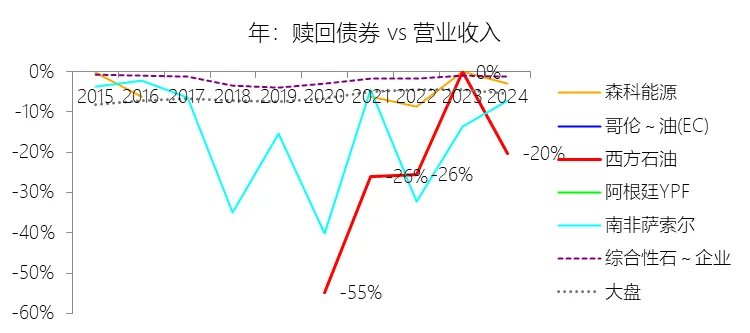

赎回债券:2025年,西方石油的赎回债券为-37.54亿美元,绝对值同比减少16.84%,与营业收入的比例为-17.01%,同比上升3.33个百分点;2015-2024年(十年),此项合计为-297.70亿美元,平均比例为-14.32%,比综合性石油与天然气企业行业的均值低12.46个百分点,长期呈上升趋势。

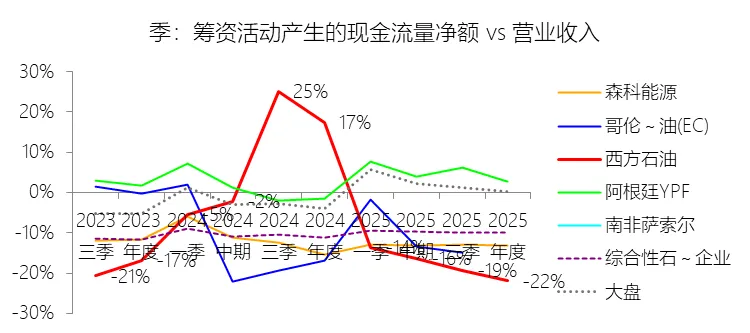

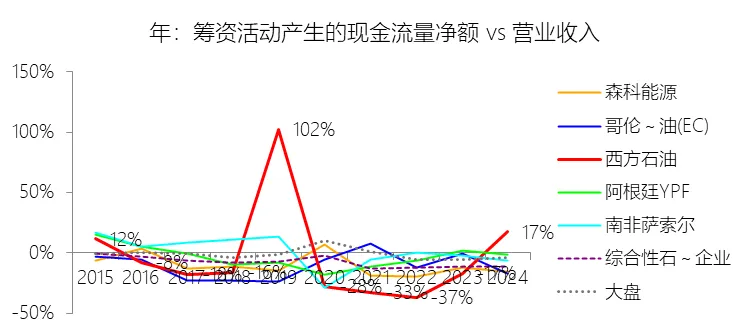

筹资活动产生的现金流量净额:2025年,西方石油的筹资活动产生的现金流量净额为-48.44亿美元,与营业收入的比例为-21.94%,同比下降39.26个百分点;2015-2024年(十年),此项合计为-104.19亿美元,平均比例为-5.01%,比综合性石油与天然气企业行业的均值高3.26个百分点,长期呈下降趋势。比例短期下降主要由于公司在2024年为筹集收购CrownRock所需的现金对价,发行了约96亿美元的巨额长期债务并获得了1.3亿美元的普通股募集资金,导致2024年筹资现金流呈现罕见的大额净流入状态(38.44亿美元),而2025年公司重新回归去杠杆和股东回报模式,不仅没有新增大规模融资,反而动用现金偿还了约38亿美元的债务,并支付了16亿美元的股息以及收购Carbon Engineering的4亿美元尾款,这种从“巨额融资流入”到“大额还债流出”的财务转向,导致比例同比出现剧烈下滑;比例长期下降主要由于公司在2019年完成对阿纳达科的世纪收购后,财务重心从早期的融资扩张彻底转为极端的资本纪律和债务削减,特别是在2020年至2023年期间,公司利用经营活动的盈余现金和资产剥离收益实施了累计规模巨大的债务赎回(仅2022年还债额就超过105亿美元),同时伴随着股息的逐步恢复和股份回购计划的实施,这种持续性的资本退还趋势使得筹资活动净流出占收入的比例在过去十年间总体呈下降趋势;比例高于综合性石油与天然气企业行业的均值主要由于西方石油在统计区间内采取了更为激进的外延式扩张策略,分别于2019年和2024年通过发行超过300亿美元的总债务来支撑阿纳达科和CrownRock的收购,这两次爆发式的融资流入金额极其巨大,足以对冲掉数年间的股息支付和常态还债支出,从而使得其十年的平均筹资现金流比例显著高于(即更接近正值)业务结构更稳健、以持续派息和回购为主要特征的其他综合性石油同行。

第5章估值

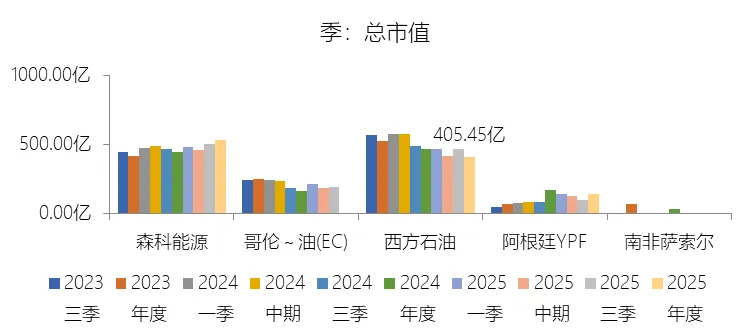

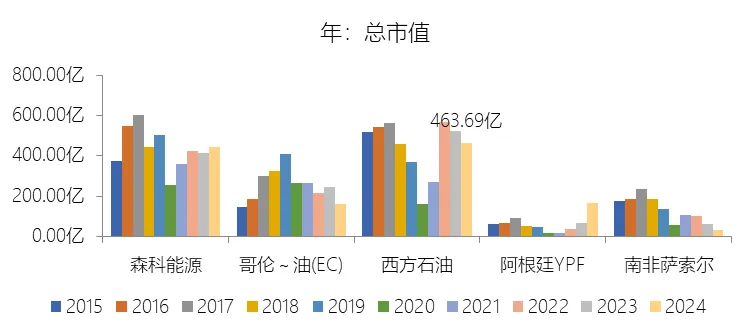

市值增长率:2025年末,西方石油的总市值为405.45亿美元,对比年初减少12.56%,增速同比(去年同期)下降0.86个百分点;2015-2024年(九年)减少10.2%,年复合减少1.19%,比综合性石油与天然气企业行业的复合增速低5.82个百分点,长期呈上升趋势。增速短期下降主要由于2025年全球原油实现价格显著下跌,WTI和Brent年度均价同比分别下降了14%和15%,导致公司该年度石油和天然气销售收入出现下滑;同时,公司在2025年10月宣布以97亿美元向伯克希尔·哈撒韦出售其全资拥有的化学业务(OxyChem),这一重大资产剥离导致相关业务被列为终止经营,使得市场对公司失去长期稳定利润支柱产生了预期波动,加之该年度归母净利润同比减少近24%,以及权益性投资收益因减值和WES持股比例下降而大幅缩减,共同压制了年末的市值表现。增速长期上升主要由于公司自2020年低谷以来成功执行了激进的去杠杆战略,利用高油价周期的现金红利将债务本金从收购阿纳达科后的逾350亿美元大幅压降至2025年底的约150亿美元,实现了信用评级的投资级回归;此外,通过整合阿纳达科及2024年收购的CrownRock资产,公司确立了在二叠纪盆地这一全球顶级高产区的领先地位,不仅实现了产销规模的跨越式增长,还通过技术进步提升了增强采油(EOR)效率,并辅以稳步增长的股息和大规模股票回购计划,显著修复了长期估值水平。增速低于综合性石油与天然气企业行业的复合增速主要由于公司在2019年收购阿纳达科时采取了极高财务杠杆,且时机紧邻2020年疫情引发的油价崩盘,导致公司在统计区间内计提了超过200亿美元的巨额资产减值准备,市值曾一度缩水超过50%;此外,为支撑收购及偿还债务,公司在过去十年间多次大规模增发普通股并发行了大量行权价较低的认股权证(如向伯克希尔及公众发行的权证),导致总股本在十年间扩张约29%,严重的股本稀释使得市值增速难以匹配资产规模的扩张,加之公司在去杠杆过程中被迫剥离了大量具增长潜力的非核心资产,使其资本增值表现相对于财务结构更稳健、业务更多元化的行业巨头表现出明显的滞后性。

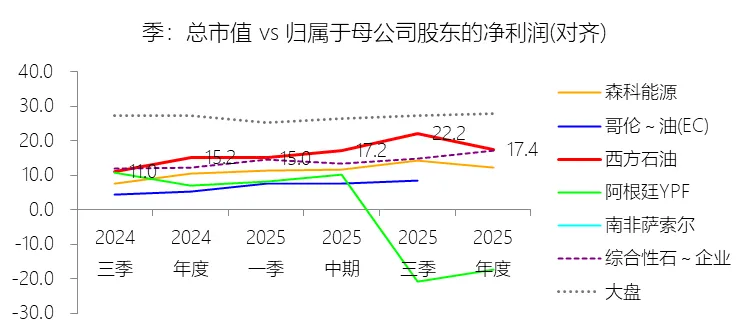

市盈率:2025年,西方石油的归属于母公司股东的净利润(对齐)为23.26亿美元,对比年初减少23.89%,总市值与归属于母公司股东的净利润(对齐)的比例为17.4倍(市盈率),对比年初上升2.26个倍数;2015-2024年(十年),此项合计为49.19亿美元,平均比例为90.3倍,比综合性石油与天然气企业行业的均值高74.51个倍数,长期呈上升趋势。比例短期上升主要由于2025年全球原油实现价格同比下跌约14%,加之计提了针对NET Power等资产的大额减值损失,导致归属于母公司股东的净利润(分母)同比大幅缩减23.89%,而同期公司总市值(分子)受CrownRock收购带来的产量贡献预期及财务去杠杆进展支撑,仅同比下降12.56%,分母端的收缩幅度远超分子端,从而导致市盈率倍数在账面上出现反弹;比例长期上升主要由于公司自2020年行业低谷以来,通过激进的债务削减和资产优化(如聚焦二叠纪盆地高利润资产)实现了信用评级和市场估值的持续修复,但受大宗商品价格剧烈波动及公司战略剥离非核心资产影响,营业收入和净利润的增长逻辑已从“规模扩张”转向“资本效率优化”,利润端的增长节奏与市值修复速度存在错位,驱动了比例的长期上行趋势;比例高于综合性石油与天然气企业行业的均值主要由于极其显著的“分母效应”,在十年统计区间内,西方石油因应对两次低油价周期,在2015年及2020年累计计提了超过200亿美元的巨额非现金资产减值准备,且2019年收购阿纳达科后产生的沉重债务利息支出及巨额优先股股息支付严重稀释了归母净利润的合计数,导致在计算长期平均市盈率时分母基数处于异常低位,加之公司作为高度依赖上游业务的纯参与者,其盈利对价格的高敏感性导致在微利年份的账面市盈率天然表现出远高于业务多元化、财务稳健的综合性石油巨头的特征。

股份增长率:2025年末,西方石油的股份为9.86亿股,对比年初增长5.07%,增速同比(去年同期)下降1.64个百分点;2015-2024年(九年)增长22.88%,年复合增长2.32%,比综合性石油与天然气企业行业的复合增速高2.72个百分点,长期呈下降趋势。增速短期下降主要由于公司在2024年完成了对CrownRock的重大并购,该交易直接带来约2960万股的股权对价增量,叠加同年约2543万股的普通股权证行权,驱动2024年股份增速跃升至6.71%的历史高位;而2025年虽然仍有约4360万股因权证行权而发行,但由于缺少了类似CrownRock规模的股权并购直接贡献,导致股份总额的扩张节奏在2024年高基数的基础上同比出现了阶段性放缓。增速长期下降主要由于公司自2019年为收购阿纳达科(Anadarko)一次性发行约1.46亿股普通股后,财务重心逐渐转向维护资本纪律,并在2022年及2023年累计投入48亿美元通过股票回购计划注销了约7680万股股份,这种通过大规模回购主动回收流动股份的战略,有效对冲了因激励计划和权证行权带来的股本稀释,抑制了股份总量的长期增长斜率。增速高于综合性石油与天然气企业行业的复合增速主要由于公司在统计区间内实施了两次改变行业格局的巨额并购(阿纳达科与CrownRock),其频繁利用股权工具作为交易对价或融资担保的模式与行业平均水平存在显著差异;此外,为支撑早期的激进扩张,公司发行了大量行权价格较低的伯克希尔权证及公权证(合计超过2亿份),随着公司业绩改善及股价回升,这些权证被密集行权转化成海量新股,这种由历史遗留认股权驱动的持续被动增发,使得其股本扩张规模远超专注于股份注销和稳健经营的同行业巨头。

年度分红:2024年,西方石油的年度分红为8.67亿美元,同比增长22.63%,与归属于母公司股东的净利润的比例为28.38%(分红率),同比上升13.32个百分点;2015-2024年(十年),此项合计为137.74亿美元,平均比例为280.01%,比综合性石油与天然气企业行业的均值高206.74个百分点,长期呈上升趋势。

股息率:2024年,西方石油的股息率为1.87%,同比上升0.52个百分点;2015-2024年(十年),平均股息率为3.10%,比综合性石油与天然气企业行业的均值低1.89个百分点,长期呈下降趋势。

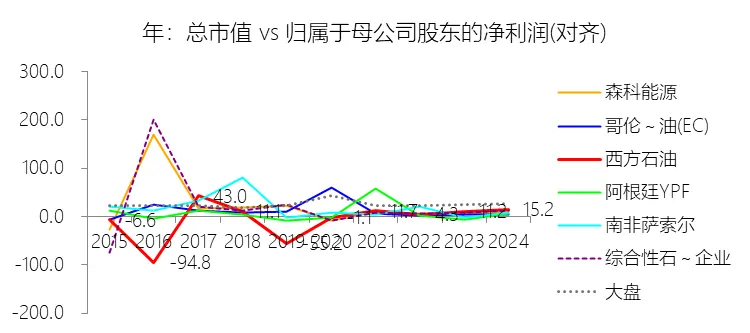

综合估值:西方石油目前22.73倍的TTM市盈率处于明显的**高估**或历史估值的高位水平。西方石油的估值倍数在近年来呈现出显著的扩张趋势:其市盈率从2022年的4.3倍一路攀升至2023年的11.2倍和2024年的15.2倍 。到2025年底,该数值进一步上升至17.4倍,而最新TTM市盈率22.73倍,不仅远超2025年末的水平,也大幅高于综合性石油与天然气行业在2024年约12.2倍的平均估值。虽然2015-2024年间的平均市盈率高达90.3倍,但那是由于2016年和2019年等年份出现巨额亏损或微利导致的统计异常,对于正常盈利年份的参考价值有限。从基本面因素分析,22.73倍的市盈率缺乏强有力的业绩支撑。西方石油2025年的归母净利润同比减少了23.89%,且公司在该年度宣布以97亿美元的价格将全资拥有的化学业务(OxyChem)出售给伯克希尔·哈撒韦。由于OxyChem一直被视为公司的长期稳定利润支柱,这一核心资产的剥离使得市场对公司未来的盈利持续性产生预期波动。在利润端面临下行压力且失去重要利润源的情况下,市盈率却逆势攀升至22倍以上,表明目前的股价定价中包含了极高的溢价。尽管这一水平仍低于大盘整体约27-28倍的估值,但在能源行业内部及公司自身的历史纵向比较中,当前的22.73倍市盈率已处于非常明显的高估区间。

风险提示:西方石油在未来十年的业绩增长面临着由市场波动、财务压力、资产结构调整以及能源转型所构成的多重复杂风险。首先,宏观层面的大宗商品价格波动是其最核心的短期与长期风险点,2025年财报中营收的微减已印证了全球原油价格走势对业绩的直接拖累,公司高度依赖化石能源的属性使其在面对地缘政治、全球经济增速放缓导致的油价震荡时缺乏足够的缓冲。其次,财务结构带来的压力依然显著。虽然公司通过连续的资产剥离试图减轻债务负担,但此前收购阿纳达科(Anadarko)及2024年收购CrownRock所产生的巨额债务及随之而来的利息支出,在未来很长一段时间内仍将持续侵蚀其净利润。尤为关键的战略风险在于,公司在2025年宣布出售全资化学业务(OxyChem),这一举措虽然短期内回笼了大量现金,但也彻底剥离了此前能够有效对冲油价波动的稳定利润源,使得未来的盈利模式更加单一化,对上游油价的敏感度进一步提高。在资产端,虽然二叠纪盆地的资产质量优越,但长期面临储层自然递减的物理极限,维持产量所需的资本开支压力巨大。此外,能源转型带来的政策与技术风险是其未来十年的最大变数。西方石油虽然重金投入低碳业务(LCV)和直接空气捕集技术(DAC),但这些技术在大规模商业化应用、成本削减以及碳汇市场成熟度方面存在极大的不确定性。如果低碳转型的进度未能如期转化为盈利增长点,或者全球碳中和政策的严苛程度超出预期,公司将面临核心油气业务受阻与新兴业务尚未成熟的双重打击,进而影响其长期的资本效率与市场估值。

<全球财报纵横分析>助您透视全球股市,详见本公众号工具库栏!

“悦云轩”公众号,为您分享价值投资!

打赏

更多

>

同类资讯

• 《手把手教你读财报》读书笔记4

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

行业趋势探讨——未来发展展望 山东志晟医疗器械有限公司分享

0

2

2026年全球电子烟行业十大趋势预测

0

3

三分钟读懂ESG报告精华:好公司的“年度成绩单”都这样写

0

4

江苏敬业钢铁有限责任公司2025年度质量信用报告

0

5

中国血制品行业深度研究报告

0

6

山西民营企业履行社会责任迈向新高度——《山西省民营企业社会责任(2025)》发布,1183家民企交出“责任答卷”

0

7

梵净山文旅高质量发展研究报告总论(公益分享版)

0

8

FTO 专利侵权风险分析|企业怎么做 FTO 排查?FTO 报告怎么发挥实用价值

0

9

补偿评估报告上的价格和实际市场价差很多能申请重新评估吗?

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved