本报告探讨了自2020年以来地热发电以及地热供暖与制冷系统在技术、成本趋势和市场活动方面的最新进展。相较于2021年《地热市场报告》,本次报告一个显著变化是新增了对地源热泵(GHP)的涵盖,包括其在单体建筑及区域供暖与制冷领域的应用。本节将概述关键发现:首先介绍地热发电,其次介绍地热供暖与制冷系统,最后介绍新兴机遇。编译 陈讲运

本报告概述了美国地热市场的现状、相关技术及各类应用场景,涵盖从浅层常温地源热泵(GHP)系统到深层超高温岩石地热系统等不同空间尺度和温度范围。其目的在于向地热领域各利益相关方——包括能源开发商、政府机构、油气行业、政策制定者、非政府组织、原住民部落、地方社区及其他相关方——提供信息更新,阐明地热能所具有的独特价值及其发展潜力。

尽管地热能产业在装机数量和装机容量方面总体上保持稳定增长,但技术性和非技术性障碍依然存在。自2021年《地热市场报告》发布以来,各方协同努力应对这些障碍已取得进展,尤其在发电领域,新一代系统正突破资源可获得性与容量扩展方面的技术瓶颈。

地热发电

市场:关键发现

装机容量持续增长,主要集中于美国西部各州

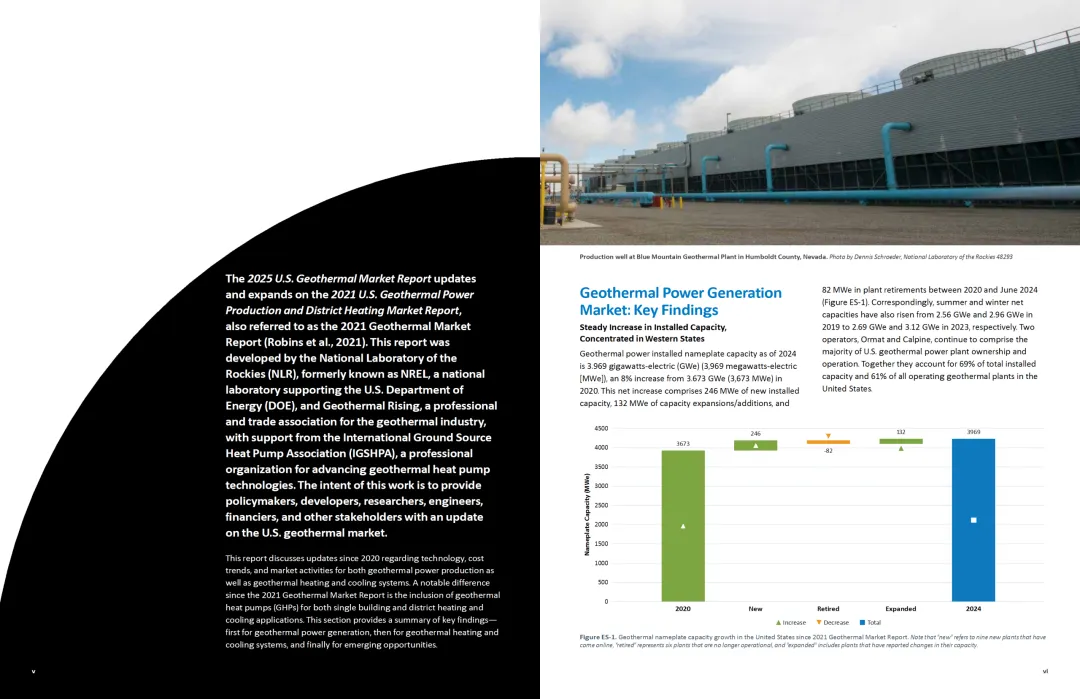

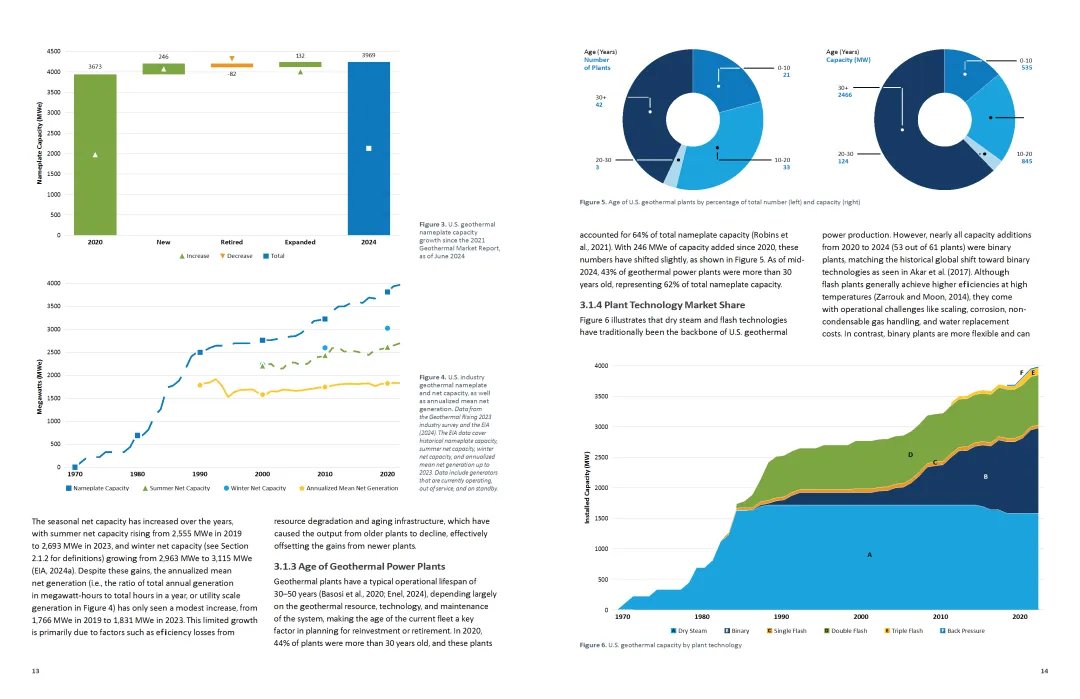

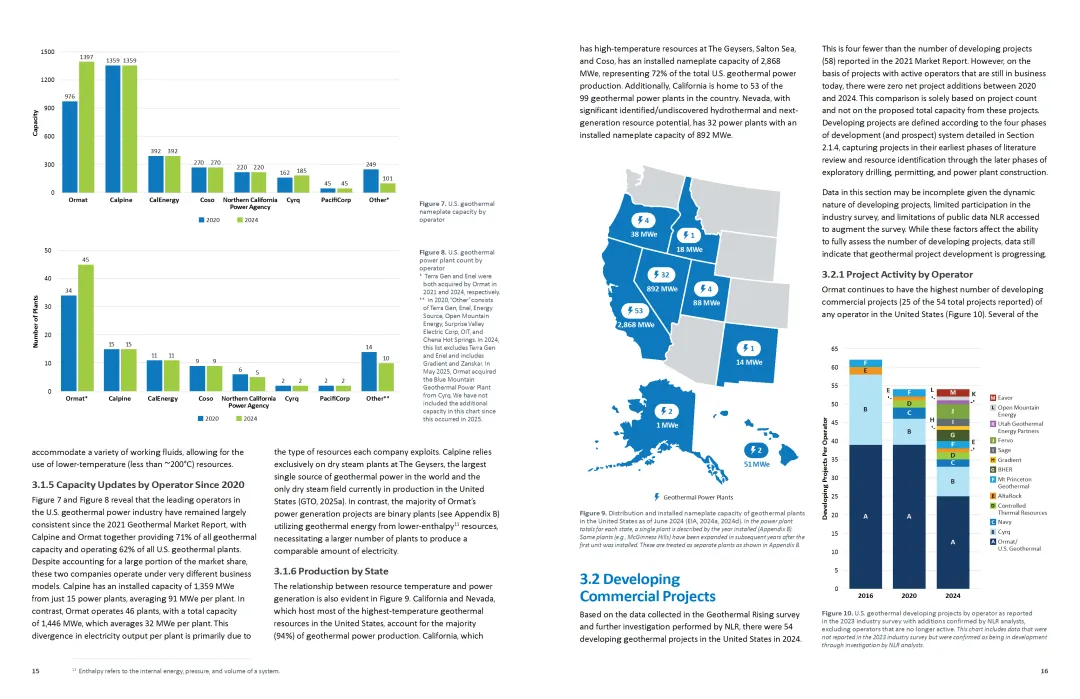

截至2024年,美国地热发电装机铭牌容量为3.969吉瓦电(GWe)(即3969兆瓦电[MWe]),较2020年的3.673吉瓦电(3673兆瓦电)增长8%。这一净增量包括:新增装机容量246兆瓦电、扩容/增容132兆瓦电,以及2020年至2024年6月期间因电厂退役而减少的82兆瓦电(见图ES-1)。相应地,夏季与冬季净容量亦呈上升趋势,分别由2019年的2.56吉瓦电和2.96吉瓦电增至2023年的2.69吉瓦电和3.12吉瓦电。奥尔马特(Ormat)与卡帕恩(Calpine)两家运营商继续主导美国地热发电厂的所有权与运营,合计占全美地热发电总装机容量的69%,以及全部在运地热电厂数量的61%。

地热发电厂几乎全部集中在美国西部地区(参见图ES-2)。该地理区域包含若干已知地热资源区(例如“间歇泉区”),具有较高的地热梯度、热流密度和渗透率,历史上已针对发电目的进行了勘探与开发。加利福尼亚州拥有全美99座地热发电厂中的53座,总装机容量达2.87吉瓦(即2868兆瓦),占美国地热总装机容量的72%。内华达州地热资源潜力巨大,位居第二,拥有32座地热发电厂,总装机容量为892兆瓦。其他已建成地热发电设施的州还包括:俄勒冈州和犹他州各4座,夏威夷州和阿拉斯加州各2座,爱达荷州和新墨西哥州则各有1座。

扫码或加微583769685索取报告全文

免责声明:本公众号文章多来源于公开媒体内容,整理、翻译、编辑而成,仅供读者参考。文中的观点和内容不具有任何指导作用,对读者不构成任何项目建议或承诺!如果本文不慎侵犯您的权益,请加微583769685联系,将及时处理。