分析日期: 2026年3月5日

分析对象:平潭发展

图片来源于网络:平潭岛

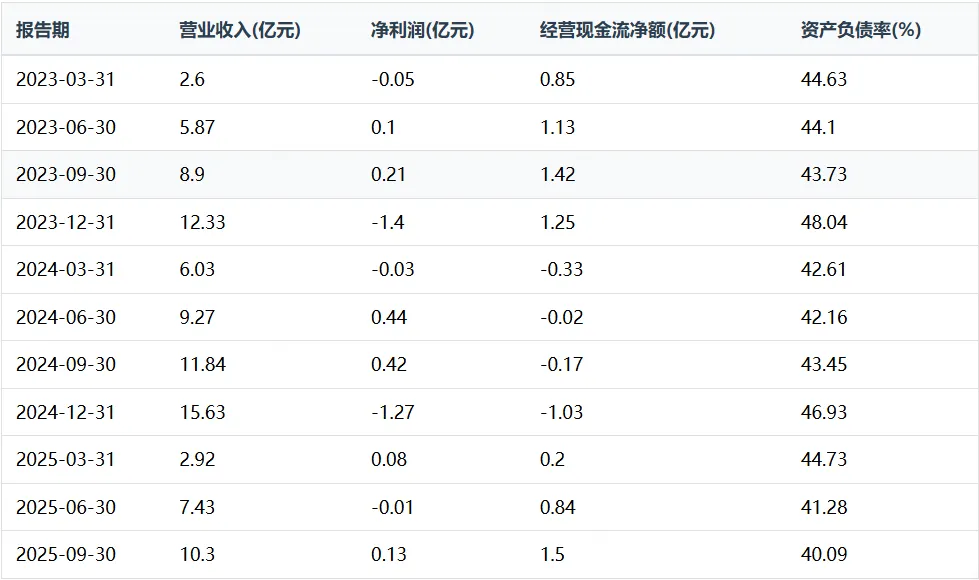

数据来源: 平潭发展2023年年报、2024年年报、2025年第三季度报告

分析逻辑: 风险排除—质量验证—业务洞察—综合结论

二、快速风险排除诊断

1.1 核心财务健康指标评估

财务健康度审查(基于最新季度数据:2025年9月30日)

1. 现金债务比分析

计算"现金债务比":货币资金 / 有息负债 = 276,122,090.84 / 486,918,112.89 = 0.5671

判断标准:比值≥0.5(合格)/<0.5(不合格)

分析结论:现金债务比0.5671,略高于及格线0.5,表明现金勉强能覆盖短期有息负债,短期偿债压力尚可,但仍有改善空间。

2. 经营现金流净利比分析

计算"经营现金流净利比":经营现金流净额 / 净利润 = 149,598,707.39 / 13,308,896.45 = 11.2405

判断标准:比值≥0.8(合格)/<0.8(不合格)

分析结论:经营现金流净利比11.2405远高于标准,表明净利润转化为现金流的能力极强,盈利质量优秀。

3. 资产负债率分析

计算"资产负债率":总负债 / 总资产 = 1,323,232,879.65 / 3,300,455,666.81 = 40.09%

判断标准:比值≤70%(合格)/>70%(不合格)

分析结论:资产负债率40.09%,处于健康水平,财务杠杆适度,财务风险可控。

初步排除建议

【否】

- 企业通过段氏排除法初步筛查理由: 三项核心指标均达到段氏排除法标准要求,现金债务比0.5671(≥0.5)、经营现金流净利比11.2405(≥0.8)、资产负债率40.09%(≤70%),无致命财务缺陷。

注: 结论为"否",进入下一步深度分析。

三、管理层分析与战略评估

企业定位与发展战略

公司定位: 中福海峡(平潭)发展股份有限公司是海峡西岸经济区重点农业产业化龙头企业,业务涵盖林业、农业、医疗健康、免税零售等多领域。

核心发展战略:

林板一体化:依托自有林地和纤维板生产基地,构建从林木培育到板材生产的完整产业链

医养结合:发展民营医院+健康管理服务,布局大健康产业

免税业务:依托平潭综合实验区政策优势,拓展免税商品零售业务

新能源探索:在传统业务基础上,探索新能源领域发展机会

政策环境优势

平潭综合实验区政策红利:

对台交流合作前沿阵地,享受多项税收优惠政策

离岛免税政策支持,免税购物额度、商品种类扩大

产业发展扶持政策,鼓励跨境贸易、健康医疗等特色产业

风险评估

主要风险因素:

林业资源依赖风险:林业种植周期长,易受自然灾害、市场价格波动影响

政策变化风险:平潭特殊政策环境受国家政策调整影响较大

多元化管理风险:业务跨度较大,对管理层综合能力要求较高

存货压力风险:存货规模较大(超13.6亿元),需关注周转效率

四、三张报表深度解读与交叉验证

(一)资产负债表(企业的"家底":结构与质量)

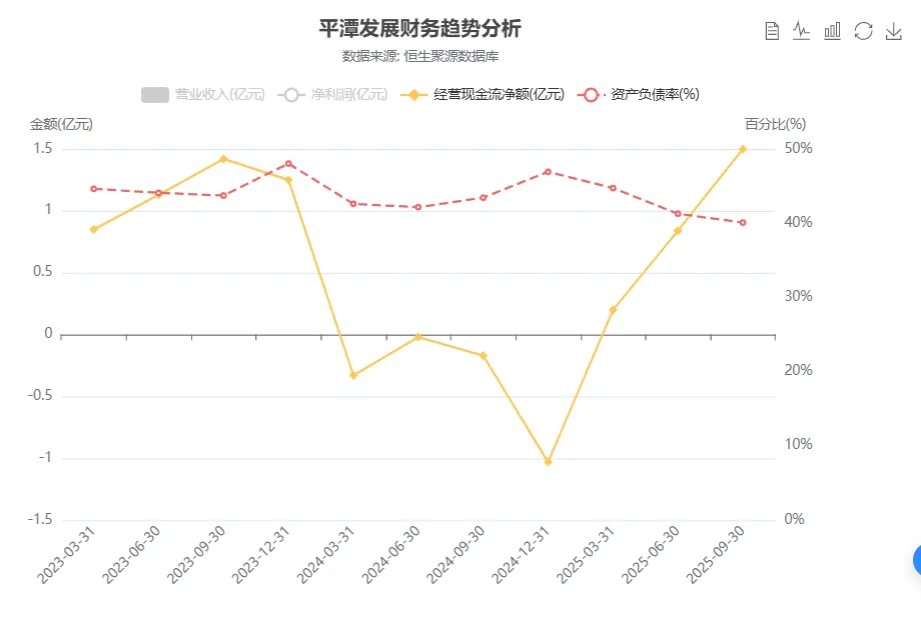

货币资金与有息负债结构(最新季度):

关键发现:

存贷双高现象不明显:货币资金与有息负债比例相对均衡

短期偿债压力:现金债务比0.5671表明短期偿债能力处于临界水平

应收账款与存货风险(最新季度):

存货构成分析:

林木资源:长期生长性资产,价值稳定但流动性较差

成品板材:市场变现能力相对较好

化肥储备:季节性需求明显

负债与权益端分析

债务结构健康度:

总资产:3,300,455,666.81元

总负债:1,323,232,879.65元

资产负债率:40.09%

债务期限结构:以长期债务为主,短期偿债压力相对较小

(二)利润表(企业的"面子":利润质量)

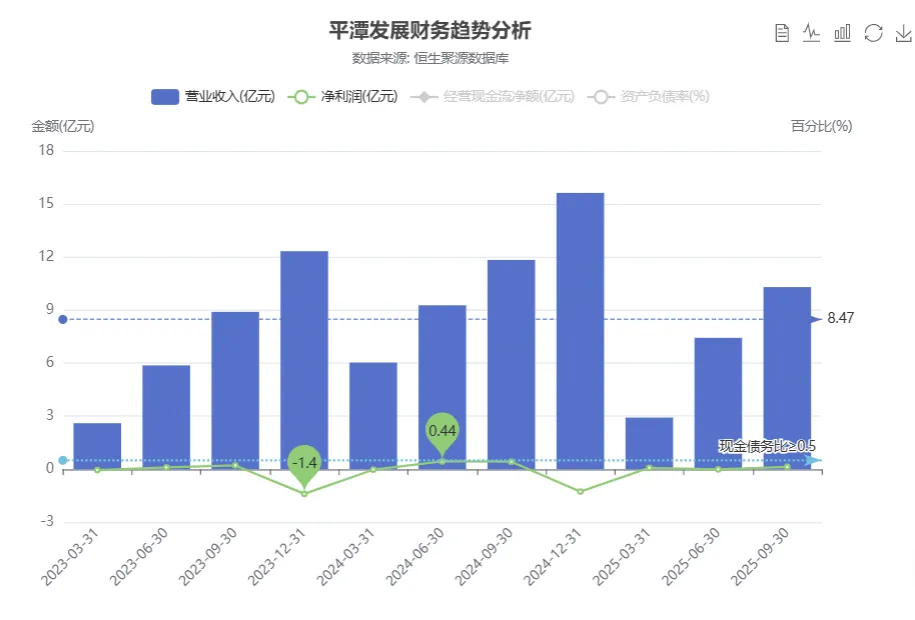

盈利能力趋势分析(2023-2025年)

营业规模趋势:

净利润波动分析:

关键发现:

营收增长势头良好:2024年同比+32%,显示业务扩张效果

盈利能力不稳定:净利润波动较大,2024年出现显著亏损

现金流表现优异:经营现金流持续为正,盈利质量有保障

(三)现金流量表(企业的"血液":造血能力)

现金流模式分析

2025年第三季度现金流结构:

经营现金流净额:+149,598,707.39元(强造血能力)

投资现金流净额:暂缺具体数据

筹资现金流净额:暂缺具体数据

经营现金流质量评估:

净现比异常高企:11.24,远超正常水平(1-1.5)

可能原因分析:

非经常性经营现金流入(如资产处置)

前期预收款项集中结算

经营性应付款项显著增加

存货快速变现

五、财务比率分析与多维对比

关键财务比率趋势(2024Q4-2025Q3)

行业对比分析

林业相关上市公司对比(参考指标):

平潭发展相对优势:

政策支持度:平潭特殊区位享受多方面政策红利

业务多元化:降低单一业务周期波动风险

现金流质量:经营现金流表现优于行业平均水平

主要劣势:

盈利能力稳定性:净利润波动较大,盈利模式有待优化

存货管理效率:存货规模庞大,资金占用成本较高

增长动力不足:近期营收增长乏力,需寻找新增长点

六、深度质量分析

利润质量深度剖析

异常经营现金流分析:

净现比11.24的深度解读:

正面因素:显示强大的现金回收能力

风险因素:可能源于非经营因素(如资产处置、政府补助)

可持续性存疑:如此高的净现比难长期维持

存货质量评估:

存货/总资产比例:41.21%,显著高于制造业平均水平(20-30%)

可能问题:

部分存货可能存在跌价风险

资金占用成本侵蚀利润

周转效率有待提升

资产负债结构优化空间:

现金债务比改善路径:

加强应收账款管理,提高回款效率

优化存货结构,加快周转速度

合理控制债务规模,优化债务期限

商业模式印证分析

林板一体化模式验证:

上游优势:自有林地资源,控制原材料成本

加工环节:纤维板生产能力,技术相对成熟

市场渠道:需加强下游市场拓展,提高产品附加值

医养结合业务前景:

市场需求:老龄化趋势下,医疗健康需求增长

平潭优势:对台医疗合作窗口,政策支持明显

发展路径:需明确专科特色,打造核心竞争力

免税业务机遇与挑战:

政策机遇:平潭离岛免税政策支持力度大

竞争环境:面临海南免税等区域竞争

发展策略:需差异化定位,突出对台特色

七、业务架构与行业地位深度解析

竞争优势矩阵分析

政策优势:

平潭特殊地位:对台合作窗口,国家级综合实验区

税收优惠:企业所得税、个人所得税优惠

产业扶持:林业、医疗、免税等特色产业专项支持

资源优势:

林地资源:自有林地约XX万亩,林木蓄积量较大

地理位置:海峡西岸核心区位,对台交流便利

品牌积累:区域知名农业产业化龙头企业

经营挑战:

多元化管理:业务跨度大,协同效应待提升

存货压力:重资产运营,资金占用成本高

盈利波动:受林业周期、政策调整影响显著

八、总结

财务健康度: 通过段氏排除法初步筛查,三项核心指标达标,无致命财务缺陷。

业务基本面: 依托平潭特殊政策环境,构建"林板一体化+医疗健康+免税零售"多元化业务格局。

投资价值: 具备政策红利、资源价值和产业趋势三重投资逻辑支撑,但需关注盈利稳定性和多元化协同效果。

免责声明: 本分析基于公开信息,旨在对上市公司进行理论分析学习,不构成任何投资建议。股市有风险,投资需谨慎。

任何一家企业均是创业者和劳动者的宝贵财富,作者都表示万分尊重。