? 目 录

一、执行摘要

二、行业概述与研究背景

1.1 药食同源概念界定 1.2 研究范围与方法论 1.3 行业发展历程

三、市场规模与增长分析

2.1 整体市场规模 2.2 细分赛道分析 2.3 市场增长驱动因素

四、政策环境深度分析

3.1 食药物质目录完整清单 3.2 历年政策演变 3.3 《中国食物与营养发展纲要(2025-2030年)》解读 3.4 保健食品与药食同源及普通食品监管区别

五、产业链深度剖析

4.1 上游:中药材种植与供应 4.2 中游:加工提取技术与生产制造 4.3 下游:渠道结构与品牌运营

六、竞争格局与头部企业

6.1 竞争格局概述 6.2 传统药企分析 6.3 新消费品牌分析 6.4 区域龙头与特色企业

七、消费人群分析

7.1 人口统计特征 7.2 消费场景与购买动机 7.3 年轻化趋势分析

八、爆款产品与营销案例

8.1 热门产品分析 8.2 营销创新案例 8.3 品牌案例分析

九、技术与工艺

9.1 提取技术详解 9.2 剂型技术 9.3 合成生物学应用

十、跨界出海趋势

10.1 出海企业案例 10.2 国际市场机遇 10.3 挑战与对策

十一、投融资与创业机会

11.1 投资热点分析 11.2 创业方向建议

十二、风险与合规

12.1 监管风险 12.2 质量风险 12.3 市场风险

十三、研究结论与建议

13.1 主要研究结论 13.2 发展建议

十四、信息说明

附录一:主要药食同源物质详细名录

附录1.1 第一批食药物质名单(87种,2002年) 附录1.2 第二批食药物质名单(6种,2019年) 附录1.3 第三批食药物质名单(9种,2023年) 附录1.4 第四批食药物质名单(4种,2024年)

附录二:主要企业详细介绍

附录2.1 东阿阿胶股份有限公司 附录2.2 中国北京同仁堂(集团)有限责任公司 附录2.3 漳州片仔癀药业股份有限公司

附录三:行业相关标准规范

附录四:行业专业术语解释

资料来源

一、执行摘要

药食同源行业是中国大健康产业中最具发展潜力的细分领域之一,源于中医"药食同源"理论,强调食物与药物的同源关系,即许多食物既可作为日常饮食的组成部分,同时也具有一定的药用价值。本报告基于2023年至2026年初的最新市场数据、政策动态和企业经营信息,对中国药食同源行业进行全面深入的分析研究,涵盖市场规模、政策环境、产业链、竞争格局、消费人群、技术工艺、风险合规等核心维度,为行业从业者、投资者和政策制定者提供决策参考。

市场规模

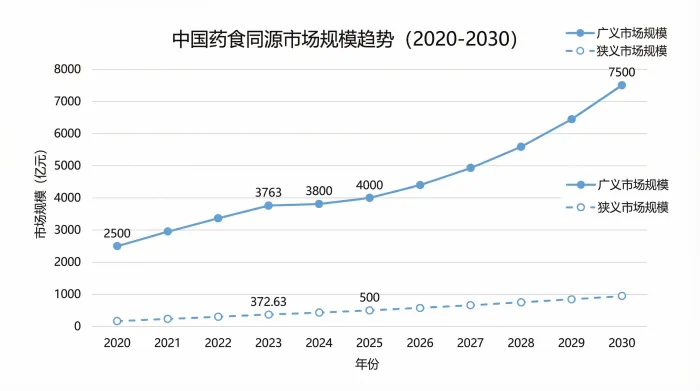

从市场规模来看,中国药食同源行业呈现出快速增长的态势。根据多方研究数据显示,2023年中国药食同源行业市场规模达到372.63亿元(狭义)至3763亿元(广义)不等,这一数据差异主要源于统计口径的不同——广义市场包含整个营养健康食品市场,而狭义市场则聚焦于药食同源类产品。2024年第一季度市场规模为122.54亿元,同比增长31.54%,全年市场规模突破2650亿元(广义市场约3800亿元)。预计到2025年,市场规模将突破500亿元(狭义)或4000亿元(广义),2030年有望达到7500亿元。从电商渠道来看,淘宝天猫平台药食同源市场近一年规模超过200亿元,市场规模同比增长22.3%,2024年电商渠道销量占比已达到25%。

消费人群

从消费人群来看,药食同源产品的消费群体正在发生深刻变化。传统观念中认为药食同源产品主要面向中老年群体,但当前市场的消费群体正呈现出年轻化的趋势。54至64岁人群滋补养生渗透率达29%,24岁以下人群渗透率达19%,35岁以下年龄段占比上升了4.2个百分点。值得注意的是,在社交媒体药食同源食疗滋补话题的关注人群中,男性占比超过女性,达到56.1%,成为药食同源产品消费主力。一线城市和新一线城市药食同源产品需求旺盛,占整体七成左右,但二三线城市人群的占比也在提升,消费圈层逐渐向低线城市扩展。

政策环境

从政策环境来看,国家对药食同源行业的支持力度不断加大。药食同源目录持续扩容,已公布的食药物质共有106种,2023年党参、铁皮石斛等9种物质新增为食药目录。《食品安全法》明确规定食品中可以添加按照传统既是食品又是中药材的物质,《中医药法》也为行业发展提供了法律保障。同时,《保健食品原料目录营养素补充剂(2023年版)》等政策文件的发布,进一步规范了行业发展。

竞争格局

从竞争格局来看,市场呈现出多元化竞争态势。传统药企、保健品企业、食品企业以及新兴创业公司纷纷涉足药食同源领域,市场竞争激烈。同仁堂、东阿阿胶等老字号企业凭借品牌优势占据市场领先地位,小仙炖等新消费品牌通过品类创新和模式创新脱颖而出。市场份额正呈现向具备"全产业链掌控力、研发创新力、强大品牌力"的头部企业集中的趋势。

未来趋势

从未来趋势来看,药食同源行业将呈现以下发展方向:产品形态持续创新,零食化、即食化趋势明显,即食型产品增速高达23.8%;技术升级加速,超临界萃取、低温破壁等技术广泛应用;渠道多元化发展,抖音、私域直播等新渠道快速崛起,直播电商贡献60%以上销量;消费者需求更加个性化,精准营养和定制化服务成为新的增长点。

二、行业概述与研究背景

2.1 药食同源概念界定

药食同源是一个源自中国的传统概念,指的是许多食物既可以作为日常饮食的组成部分,同时也具有一定的药用价值。这一理念认为,食物和药物同出一源,许多食物具有药用价值,可以用于预防和治疗疾病。在中医理论中,药食同源与"四气五味"紧密相关,即食物的寒、热、温、凉属性以及酸、苦、甘、辛、咸五种味道。通过合理搭配食物的性味,可以调和人体的阴阳平衡,达到养生保健的目的。

根据《中华人民共和国食品安全法》的定义,食品是指各种供人食用或者饮用的成品和原料以及按照传统既是食品又是中药材的物品,但是不包括以治疗为目的的物品。药食同源物质具有传统食用习惯,且列入国家中药材标准(包括《中华人民共和国药典》及相关中药材标准)中的动物和植物可使用部分。这一定义明确了药食同源产品的法律地位,即既可以作为食品销售,也可以作为中药材使用,但前提是这些物质必须具有传统的食用历史和明确的药用价值。

药食同源的理论基础可以追溯到远古时代。《神农本草经》将药物分为上、中、下三品,其中"上药一百二十种为君,主养命以应天,无毒,多服久服不伤人",强调的就是可以长期食用的药食同源物质。唐代孙思邈在《千金要方》中进一步阐明了"夫为医者,当须先洞晓病源,知其所犯,以食治之,食疗不愈,然后命药"的治疗原则,体现了药食同源在中医学中的重要地位。这种传统智慧在现代社会中得到了传承和发展,成为推动药食同源产业发展的重要理论基础。

现代意义上的药食同源产品,狭义上是指列入国家卫健委发布的《既是食品又是药品的物品名单》中的物质及其加工产品;广义上则涵盖了所有具有保健功效的传统滋补品,包括燕窝、阿胶、海参等珍稀食材,以及基于药食同源物质开发的各类功能性食品。本报告的研究范围以广义市场为主,兼顾狭义市场的数据分析,以期全面呈现药食同源行业的发展现状与未来趋势。

2.2 研究范围与方法论

本报告的研究范围涵盖中国药食同源行业的全产业链,包括上游中药材种植与供应、中游加工提取与生产制造、下游品牌运营与渠道销售。研究对象包括传统药企、新消费品牌、区域龙头企业等各类市场主体,以及政府监管政策、消费者行为、市场竞争格局等关键维度。

在研究方法上,本报告采用多元数据来源交叉验证的方法。主要数据来源包括:国家卫健委、市场监管总局等政府部门发布的政策法规和统计数据;上市公司年度报告、季报等公开披露信息;艾媒咨询、中研普华、智研咨询等第三方研究机构发布的市场报告;淘宝天猫、京东、抖音等电商平台的销售数据监测;以及行业专家访谈和企业调研等定性研究方法。

本报告的时间跨度为2020年至2030年,重点关注2023年至2025年的市场数据,同时对历史数据进行回顾分析,对未来发展趋势进行预测研判。报告中的市场规模数据如无特别说明,均以人民币元为计量单位。在统计口径方面,本报告对狭义市场(仅包括标注"药食同源"的产品)和广义市场(包括传统滋补品、保健食品等大健康产品)进行明确区分,以避免数据混淆。

2.3 行业发展历程

中国药食同源行业的发展历程可以划分为以下几个阶段:

第一阶段:传统滋补时期(1949年-2000年)

在这一阶段,药食同源产品主要以传统的滋补品形式存在,如阿胶、燕窝、鹿茸、人参等,主要通过药店和百货商店销售。这一时期的产品形态相对单一,以原料型和简单加工为主,消费者群体主要集中在中高收入阶层和特定养生需求人群。行业缺乏统一的标准和规范,市场发展较为缓慢。

第二阶段:规范发展时期(2001年-2010年)

2001年,中国加入世界贸易组织(WTO),为药食同源行业带来了新的发展机遇。同年,原卫生部发布了《关于进一步规范保健食品原料管理的通知》,明确了既是食品又是药品的物品名单,为行业的规范化发展奠定了基础。2002年,原卫生部进一步发布了《可用于保健食品的物品名单》和《保健食品禁用物品名单》,形成了较为完整的监管框架。在这一阶段,保健食品行业快速发展,药食同源产品开始进入规模化生产阶段。

第三阶段:快速增长时期(2011年-2020年)

随着居民收入水平的提高和健康意识的增强,药食同源行业进入快速增长期。电商渠道的兴起为行业带来了新的销售渠道和发展模式。2016年,《"健康中国2030"规划纲要》发布,将发展健康产业作为重要战略任务,为药食同源行业注入了政策动力。在这一阶段,市场规模持续扩大,产品形态日益丰富,消费群体不断拓展。

第四阶段:高质量发展时期(2021年至今)

进入高质量发展阶段,药食同源行业呈现出新的发展特点。消费升级推动产品向高端化、精细化方向发展;技术创新带来提取工艺和剂型的持续升级;渠道变革使得直播电商、私域渠道成为新的增长引擎;政策持续利好,食药物质目录不断扩容。行业竞争格局也在发生变化,传统老字号与新消费品牌并存,市场集中度逐步提升。

三、市场规模与增长分析

3.1 整体市场规模

中国药食同源行业市场规模近年来呈现快速增长态势,已成为大健康产业中最具活力的细分领域之一。根据多方研究数据显示,由于统计口径存在差异,不同机构发布的市场规模数据存在一定范围,但整体增长趋势一致。

2023年市场规模:2023年中国药食同源行业市场规模达到372.63亿元(狭义)至3763亿元(广义)不等。这一数据差异主要源于统计口径的不同——广义市场包含整个营养健康食品市场(含传统滋补品、保健食品等),而狭义市场则聚焦于药食同源类产品。若按照广义市场计算,2020年我国药食同源行业市场规模约为2500亿元。

2024年市场规模:2024年第一季度,药食同源市场规模为122.54亿元,同比增长31.54%,增速远高于同期GDP增长率。2024年全年,市场规模已突破2650亿元(狭义口径),广义市场规模达到约3800亿元,年复合增长率达到10.8%。电商渠道表现尤为亮眼,2024年药食同源电商渠道销售额达到1266.3亿元,同比增长28.9%。

2025年预测规模:预计2025年中国药食同源市场规模将达到500亿元(狭义)或突破4000亿元(广义),较上一年度增长近30%。2025年第一季度,包含药食同源茶饮的植物饮料类目份额实现20%以上的增长,延续了强劲的增长势头。

2030年预测规模:根据多方预测,到2030年,市场规模有望达到7500亿元(广义市场),狭义市场规模也将突破2000亿元。智研瞻预测显示,2024至2030年中国药食同源行业市场复合规模增长率在25%至31%之间,市场前景广阔。

3.2 细分赛道分析

药食同源行业涵盖了多个细分领域,各细分市场呈现出不同的发展特点和增长潜力。

代用茶市场

代用茶是药食同源产品中最传统的品类之一,市场规模较大。根据数据,祛湿为消费者买养生茶的核心功效诉求,占比近半,其中红豆、薏米、薏苡仁和藿香等成分均有较高的市场增速。红豆薏米成分搜索比重较高,但市场供给仍不充分,存在较大的市场空间。降压作为第二大养生功效诉求,其相关功效成分中菊花、桑叶和葛根在淘宝天猫中有小幅增长,石斛则为养生茶新兴成分,销售额增速迅猛。代用茶品类整体呈现稳定增长态势,预计未来将保持10%左右的年均增长率。

固体饮料市场

固体饮料是药食同源产品的重要形态之一。2020年中国市场规模约1200亿元,2025年预计突破2000亿元,年复合增长率8%以上。药食同源固体饮料如同仁堂酸枣仁茯苓粉等草本产品销售额年均增速20%,成为市场黑马。固体饮料因其便于携带、易于冲泡的特点,受到年轻消费群体的青睐。随着消费者对便捷性要求的提升,固体饮料市场有望继续保持快速增长。

中式养生水市场

中式养生水(药食同源茶饮)是近年来快速崛起的新兴品类。2023年国内药食同源茶饮市场规模达到了4.5亿元,预计2028年将超过百亿元。2025年第一季度,包含药食同源茶饮的植物饮料类目份额实现20%以上的增长。元气森林、一整根、好望水等品牌也组团打起"中式养生水"的概念,推动了这一品类的快速发展。中式养生水将传统药食同源成分与现代饮料工艺相结合,满足了消费者对健康饮品的需求,成为行业新的增长点。

膏滋/膏方市场

膏方是传统中医药的剂型之一,近年来在药食同源领域得到创新发展。药食同源类膏方产品销售额与销量同比增长分别实现了6.0%和27.7%。阿胶、养生膏、茯苓等成分销售额涨幅超20%,显示出强劲的增长势头。膏滋类产品以其高浓缩度、便于保存的特点,适合长期调理需求,在高端滋补市场占有重要地位。

功能性食品市场

根据数据,中国营养健康食品行业规模于2022年已达到5885亿元,且预计至2027年将会超过8000亿元。2023年中国保健食品市场规模达到3879亿元,其中药食同源物质为保健食品行业注入了强劲动能。功能性食品市场涵盖的范围广泛,包括增强免疫力、辅助降血脂、缓解体力疲劳等多种保健功能的产品。随着消费者健康意识的提升,功能性食品市场需求持续旺盛。

即食型产品市场

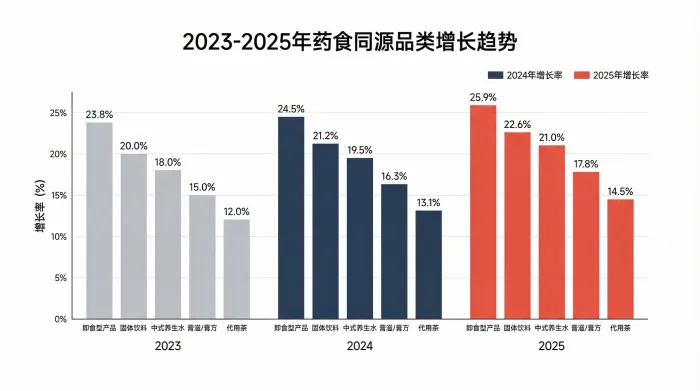

即食型产品增速高达23.8%,显示出消费升级带来的产品形态创新趋势。药食同源零食化年增速30%,办公室养生迎来枸杞软糖、人参巧克力等创新产品。艾媒咨询《2024年中国药食同源行业发展白皮书》显示,2024年行业规模突破2650亿元。即食型产品以其便捷性、口感好的特点,契合了年轻消费群体快节奏的生活方式,成为行业发展的重要方向。

3.3 市场增长驱动因素

药食同源行业的快速增长主要受以下因素驱动:

健康需求驱动

随着人们健康意识的提升,消费者不再仅仅满足于食品的基本功能,更注重其营养价值和保健效果。半数以上的养生人群愿意通过滋补食疗来改善身体健康状况。在需求端的推动下,中国膳食养生市场规模持续走高,近10年市场规模几乎翻倍。新冠疫情的暴发进一步提升了全民健康意识,推动了药食同源产品的消费增长。

技术创新驱动

现代科技的应用,如超微粉碎技术、破壁技术、萃取技术等,提高了中药材的有效成分提取率,增强了产品的功效,并改善了产品的口感和风味。技术创新为药食同源产品的发展提供了有力支撑。超临界CO2萃取技术、低温破壁技术、微生物发酵技术等先进技术的应用,使得更多药食同源成分得以有效利用,产品品质得到显著提升。

政策支持驱动

国家对药食同源行业发展的支持政策不断出台,涉及农业与食品、营养与健康、中医药产业发展等多个领域。《"健康中国2030"规划纲要》的推进以及《药食同源目录》的持续扩容,为行业带来政策红利期。《食品安全法》明确规定了食品中可以添加按照传统既是食品又是中药材的物质。《中医药法》也为行业发展提供了法律保障。这些政策为药食同源行业的规范化、健康发展提供了有力保障。

渠道变革驱动

电商平台和社交媒体成为药食同源产品销售的重要渠道。线上渠道的电商红利仍在持续中,线上的消费比重仍在持续提升。直播电商的兴起为药食同源产品带来了新的销售模式,抖音、小红书等内容电商平台成为重要的流量入口。2024年电商渠道销量占比已达到25%,直播电商贡献60%以上销量。

四、政策环境深度分析

4.1 食药物质目录完整清单

中国的药食同源目录经历了多次调整和扩充。目前,已公布的食药物质共有106种,药食同源物质已扩展至"93+9(试点)"种类。根据国家卫健委发布的《关于进一步规范保健食品原料管理的通知》,药食同源物品名单包括:

既是食品又是药品的物品名单(86种):丁香、八角茴香、刀豆、小茴香、小蓟、山药、山楂、马齿苋、乌梢蛇、乌梅、木瓜、火麻仁、代代花、玉竹、甘草、白芷、白果、白扁豆、白扁豆花、龙眼肉(桂圆)、决明子、百合、肉豆蔻、肉桂、余甘子、佛手、杏仁(甜、苦)、沙棘、牡蛎、芡实、花椒、赤小豆、阿胶、鸡内金、麦芽、昆布、枣(大枣、酸枣、黑枣)、罗汉果、郁李仁、金银花、青果、鱼腥草、姜(生姜、干姜)、枳椇子、枸杞子、栀子、砂仁、胖大海、茯苓、香橼、香薷、桃仁、桑叶、桑椹、桔红、桔梗、益智仁、荷叶、莱菔子、莲子、高良姜、淡竹叶、淡豆豉、菊花、菊苣、黄芥子、黄精、紫苏、紫苏籽、葛根、黑芝麻、黑胡椒、槐米、槐花、蒲公英、蜂蜜、榧子、酸枣仁、鲜白茅根、鲜芦根、蝮蛇、橘皮、薄荷、薏苡仁、薤白、覆盆子、藿香。

2023年新增9种物质:党参、铁皮石斛、西洋参、黄芪、灵芝、山茱萸、天麻、杜仲叶、松花粉。这9种物质的加入标志着药食同源目录的进一步扩容,为行业发展提供了更多的原料选择空间。

可用于保健食品的物品名单:人参、人参叶、人参果、三七、土茯苓、大蓟、女贞子、山茱萸、川牛膝、川贝母、川芎、马鹿胎、马鹿茸、马鹿骨、丹参、五加皮、五味子、升麻、天门冬、天麻、太子参、巴戟天、木香、木贼、牛蒡子、牛蒡根、车前子、车前草、北沙参、平贝母、玄参、生地黄、生何首乌、白及、白术、白芍、白豆蔻、石决明、石斛、地骨皮、当归、竹茹、红花、红景天、西洋参、吴茱萸、怀牛膝、杜仲、杜仲叶、沙苑子、牡丹皮、芦荟、苍术、补骨脂、诃子、赤芍、远志、麦门冬、龟甲、佩兰、侧柏叶、制大黄、制何首乌、刺五加、刺玫果、泽兰、泽泻、玫瑰花、玫瑰茄、知母、罗布麻、苦丁茶、金荞麦、金樱子、青皮、厚朴、厚朴花、姜黄、枳壳、枳实、柏子仁、珍珠、绞股蓝、胡芦巴、茜草、荜茇、韭菜子、首乌藤、香附、骨碎补、党参、桑白皮、桑枝、浙贝母、益母草、积雪草等。

保健食品禁用物品名单:禁用物品不得用于普通食品和保健食品,具体名单由国家相关部门发布。

4.2 历年政策演变

药食同源行业的政策发展经历了以下几个重要阶段:

2002年:基础框架建立

2002年,原卫生部发布了《关于进一步规范保健食品原料管理的通知》,首次系统性地明确了既是食品又是药品的物品名单、可用于保健食品的物品名单和保健食品禁用物品名单。这一政策的出台标志着中国药食同源行业监管框架的正式建立,为后续行业发展奠定了基础。

2019年:目录调整与扩容

2019年,国家卫健委对药食同源目录进行了调整,新增了当归、山奈、西红花、草果、姜黄、荜茇等6种物质,进一步扩大了药食同源的原料范围。这一调整反映了监管部门对药食同源行业的支持态度,也为行业发展带来了新的机遇。

2023年:重要扩容年份

2023年是国家卫健委发布新增食药目录的重要年份,党参、铁皮石斛、西洋参、黄芪、灵芝、山茱萸、天麻、杜仲叶、松花粉等9种物质新增为食药目录。这是近年来食药物质目录扩容力度最大的一次,体现了国家对中医药产业和药食同源行业的高度重视。

2024年:持续政策利好

2024年,国家继续出台支持药食同源行业发展的政策。《食品安全法实施条例》第十六条明确规定,对按照传统既是食品又是中药材的物质目录,国务院卫生行政部门会同国务院食品安全监督管理部门应当及时更新。各省级卫生健康行政部门结合辖区实际,可以动议提出增补修订食药物质目录的申请。这一政策为各地因地制宜发展药食同源产业提供了制度保障。

4.3 《中国食物与营养发展纲要(2025-2030年)》解读

《中国食物与营养发展纲要(2025-2030年)》是指导未来一段时期食物与营养发展的纲领性文件,对药食同源行业发展具有重要指导意义。

发展目标:纲要提出,到2030年,全国人均每日摄入热量、蛋白质、脂肪等营养素达到合理水平,食物消费量结构进一步优化,营养性疾病发病率明显下降。药食同源产品作为传统养生与现代营养的结合体,将在实现这些目标中发挥重要作用。

重点任务:纲要强调要大力发展营养健康产业,推广健康饮食模式,支持药食同源等新型营养食品的研发和产业化。这为药食同源行业的发展提供了政策导向和发展空间。

保障措施:纲要提出要完善食物与营养法规标准体系,加强营养健康知识的普及和宣传,提升居民营养健康素养。这些措施将为药食同源产品市场的扩大创造良好的消费环境。

4.4 保健食品与药食同源及普通食品监管区别

在理解药食同源行业时,需要将其与保健品、普通食品和药品进行明确区分,因为不同类型的产品在监管要求、功能声称、销售渠道等方面存在显著差异。

普通食品监管

普通食品是指可供食用及饮用的物质,可以作为营养补充来源,不包括烟草或只作药品用的物质。根据《中华人民共和国食品安全法》,食品是指各种供人食用或者饮用的成品和原料以及按照传统既是食品又是中药材的物品,但是不包括以治疗为目的的物品。普通食品没有食用人群限定,为人体生长发育、新陈代谢提供营养,对食用量一般不做规定。普通食品实行食品生产许可(SC)管理制度,产品标签不得涉及保健功能或治疗功效。

保健食品监管

保健食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的,经国家批准具备一定的保健功效,并在包装上注明。保健食品包装上有特定的蓝帽子标示(天蓝色图案),批准文号为卫食健字或国食健字。保健食品可以宣传27种特定保健功能,包括增强免疫力、辅助降血脂、辅助降血糖、抗氧化、辅助改善记忆、缓解体力疲劳、减肥、清咽、辅助降血压、改善睡眠、促进排铅、补充维生素、补充矿物质、通便、对化学性肝损伤有辅助保护功能、祛痘、祛黄斑、改善皮肤水份、改善皮肤油份、调节肠道菌群、促进消化等。保健食品必须注明"本品不能代替药物"。

药食同源产品监管

药食同源产品是既可作为药品又可作为食品来食用的物质,长期食用对人体基本无害,具备相应的功效,可在药典中查到相应的功能,但作为食品时不能公开宣传治疗功效。药食同源产品需要取得食品生产许可证(SC),可以添加到普通食品中。从外观上看,保健食品有天蓝色图案(蓝帽子),是卫食健字批号,而药食同源食品是食品批号(SC)。药食同源产品的优势在于可以在普通食品形态下实现养生保健功能,监管相对宽松,消费场景更加多元。

药品监管

药品是指用于预防、治疗、诊断人的疾病,有目的地调节人的生理机能并规定有适应症或者功能主治、用法和用量的物质,包括中药材、中药饮片、中成药、化学原料药及其制剂等。药品允许有副作用,需通过临床验证来明确,在医生指导下使用。药品批准文号格式为国药准字+(化学药品以H开头,中成药以Z开头,生物制品以S开头等)+4位年号+顺序号。

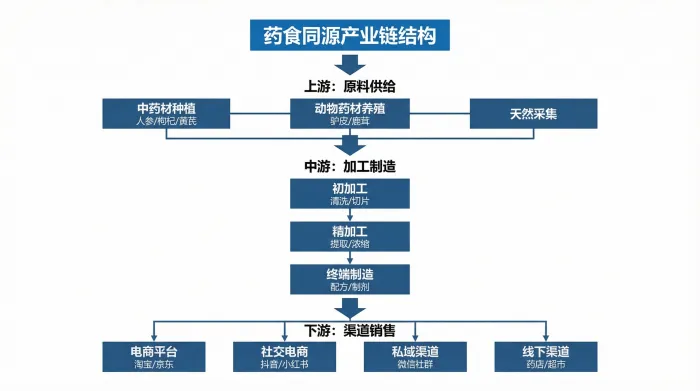

五、产业链深度剖析

5.1 上游:中药材种植与供应

上游环节是药食同源产业链的基础,主要包括中药材的种植、养殖和采集。中国地域广阔,气候多样,适宜多种中药材的生长,这为药食同源产业的发展提供了得天独厚的自然条件。

中药材种植

中药材种植是药食同源产业链上游的核心环节,涵盖传统道地药材种植和规范化GAP种植基地建设。代表性品种包括人参、黄芪、枸杞、当归、天麻、石斛、三七、金银花、菊花等。种植环节涉及种子种苗繁育、规范化种植技术推广、病虫害绿色防控等技术领域。

道地药材是指在特定地域、特定生态环境中生产的品质优良的中药材。中国历史上形成了"十大名药"产区,包括川药、广药、云药、浙药、怀药、东北药、西北药等。各地区依托独特的自然条件,形成了具有地方特色的中药材产业集聚区。云南的三七、吉林的人参、宁夏的枸杞、山东的阿胶、浙江的铁皮石斛等都是具有地域特色的药食同源产业代表。

近年来,中药材GAP(Good Agricultural Practice)规范化种植得到大力推广。GAP要求在中药材种植过程中,从种子选择、种植环境、栽培管理、采收加工等环节进行全过程质量控制,确保中药材的质量安全。越来越多的企业建立了自己的GAP种植基地,实现原料的可追溯管理。

动物药材养殖

动物药材养殖是药食同源上游的重要组成部分,包括药用动物的规范化养殖,如鹿茸、阿胶(驴皮)、蛇类、蜂产品、水蛭等。这一领域对养殖环境、饲料配方、疫病防控有严格要求。

阿胶的主要原料是驴皮,驴皮供应是制约阿胶产业发展的关键因素。国内驴皮资源相对稀缺,进口依赖度较高。东阿阿胶等龙头企业通过建立驴皮养殖基地、参与扶贫项目等方式,保障原料供应。鹿茸市场同样面临资源约束,梅花鹿养殖主要分布在吉林、辽宁等地。

天然采集

天然采集包括野生中药材的采集和初加工,如松花粉、蜂胶、野生菌类、野生药材等。这一领域需要关注资源可持续利用和生态保护,防止过度采集导致资源枯竭。

松花粉是中国药食同源目录中的重要品种,主要产自云南、陕西等地。蜂产品包括蜂蜜、蜂王浆、蜂胶、蜂蜡等,具有丰富的营养价值和保健功效。这些天然采集产品因其野生、纯净的特点,受到消费者青睐。

成本结构与价值分布

上游成本主要包括土地租赁、种子种苗、种植管理、采收加工、仓储物流等费用。近年来,中药材价格波动较大,部分名贵中药材价格持续上涨,对中下游企业造成成本压力。例如,人参、燕窝、鹿茸等名贵中药材价格持续走高,推动终端产品价格上涨。

在上游环节中,道地药材和优质原料具有较高的价值溢价。昂贵中药材如人参、红参、燕窝等,市场教育成本低,品牌通过加工、包装、成分复配等操作不断丰富品牌产品矩阵。以正官庄为例,采用昂贵原料6年根红参,通过加工产品形态为浓缩液,外加礼盒包装,产品定价在500元以上。

核心壁垒

道地药材的产地垄断是核心壁垒之一。特定产区的气候、土壤、水文条件决定了药材的品质和药效,形成天然的资源壁垒。品质鉴别能力也是重要壁垒,原料的品质鉴别需要专业的技术能力和经验积累,包括外观鉴别、理化指标检测、功效成分含量测定等。供应链稳定性则是长期竞争力的体现,建立稳定可靠的原料供应渠道需要长期积累,包括供应商关系管理、库存管理、物流配送等能力。

5.2 中游:加工提取技术与生产制造

中游环节是药食同源产业链的核心,主要涉及中药材的加工、提取和研发,包括清洗、切片、炮制等传统工艺,以及现代提取技术的应用,以提高药效和适口性。

初加工环节

初加工环节包括药材的清洗、烘干、切片、分级等初级加工,将原始药材转化为可进一步加工的原料。这一环节技术门槛相对较低,但对保证原料品质至关重要。初加工环节的标准化程度直接影响后续提取工艺的效果和产品质量的稳定性。

精加工环节

精加工环节包括有效成分提取、浓缩、干燥等精制工艺,将原料转化为提取物或中间体。提取技术是这一环节的核心,直接决定了有效成分的提取率和产品的功效。

主流提取技术包括以下几种:

水提法是最传统的提取方法,利用水作为溶剂提取中药材中的水溶性成分。该方法成本低、操作简单,但提取效率相对较低,适用于一些对热稳定的水溶性成分。

醇提法利用乙醇或甲醇等有机溶剂提取中药材中的脂溶性成分。该方法提取效率较高,但需要考虑溶剂残留问题,对生产工艺要求较高。

超临界CO2萃取技术是近年来新兴的一种分离技术,具有提取率高、溶剂残留低等优点,被广泛应用于医药、食品等领域。超临界CO2技术是利用CO2在临界点附近所具有的特殊溶解能力而实现的物质提取分离、纯化、结晶等技术。该技术的主要优点包括:提取率高、产品纯度好、流程简单、能耗低;萃取温度低,可有效防止热敏性成分的氧化和逸散;操作参数容易控制,能保证有效成分及产品质量的稳定性;无有机溶剂残留,尤其适用于中药热敏物质的提取。超临界CO2萃取技术可应用于厚朴、银杏叶、鱼油、沙棘油、川芎等多种中药材的提取。

低温破壁技术通过物理方法破坏植物细胞壁,使有效成分更好地释放和吸收。该技术适用于一些难以通过传统方法提取的成分,能够提高生物利用度。

微生物发酵技术在微生物发酵的作用下,药食同源食物的炮制能够使其有效成分得到充分的释放,增强人体对有效成分的吸收,还能产生新的活性成分,同时降低其毒副作用带来的不良影响。药食同源类食品的废渣在经过微生物发酵后,其剩余的有效成分得到充分利用,实现了资源的二次利用。

终端制造

终端制造包括产品配方设计、制剂加工、包装生产等,将原料转化为最终消费品。主要剂型包括:

片剂/压片糖果:便于携带和服用,适合大规模生产,是常见的产品形态。 胶囊:能够有效保护内容物,掩盖不良气味,提高稳定性,植物胶囊是近年来发展的方向。 粉剂/固体饮料:易于溶解,便于携带,适合即食场景,市场规模持续扩大。 膏滋/膏方:传统中医药剂型,浓缩度高,适合长期调理,市场表现良好。 口服液/饮品:便于吸收,口感较好,适合特定人群,是近年来的创新方向。 即食食品:零食化、即食化趋势明显,如黑芝麻丸、阿胶糕等,成为行业发展的重要方向。

OEM/ODM代工模式

代工模式在行业中较为普遍,品牌方往往委托专业代工厂进行生产。山东坤福堂健康咨询管理有限公司隶属朱氏药业集团,旗下集连锁加盟、膏药贴剂贴牌代加工的健康管理咨询养生培训于一体,厂房面积数千平方米,日产量大,拥有十万级净化车间。郑州林诺实业是GMP、QS企业,拥有十万级标准净化车间,承接各种保健食品OEM贴牌加工。

资质要求

中游环节需要取得相应的生产资质。食品生产许可(SC)是药食同源食品的基本资质要求,许可证编号为SC开头。食字号产品目前可以加工的产品剂型有:压片糖果、固体饮料、配制酒、植物饮品、膏滋、代用茶、袋泡茶等。健字号(保健食品批号)需要经过严格的审批程序,申报时间较长、费用较高,但可以宣传保健功能。

5.3 下游:渠道结构与品牌运营

下游环节是药食同源产业链的价值实现环节,主要包括品牌建设、渠道销售和消费者服务。

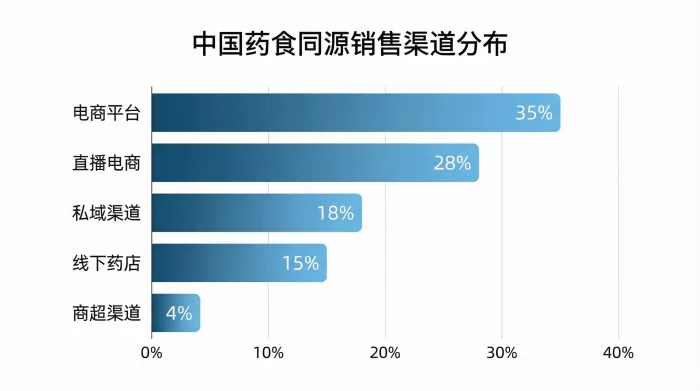

主要销售渠道

- 电商平台渠道

:淘宝、天猫、京东、拼多多等传统电商平台仍是主要销售渠道。药食同源市场近一年规模超过200亿元,市场规模同比增长22.3%。 - 社交电商渠道

:抖音、小红书、快手等内容电商平台快速崛起。抖音、小红书、视频号等新兴的内容电商平台,以其独特的社交属性和 content-driven 模式,为药食同源品牌提供了一个展示自我、与消费者深度互动的全新舞台。直播电商贡献60%以上销量,抖音"健康零食"话题播放量超80亿次。 - 私域渠道

:微信社群、公众号、企业微信等私域渠道成为新的增长点。私域直播机构当下是非常缺药食同源类产品,这类产品口碑好、复购高、利润高。通过"体质测评+定制方案"的会员体系,复购率提升至45%。 - 线下渠道

:药店、超市、专卖店等线下渠道仍是重要的销售终端。小仙炖打造集产品陈列与销售、燕窝文化传播、社交空间为一体的近千平方米沉浸式中式滋补体验店,为行业树立了线下体验营销的标杆。

品牌运营

品牌建设是下游环节的核心竞争力。知名品牌凭借其优质的产品和服务在市场上占据领先地位。品牌竞争日益激烈,各品牌通过产品差异化来增强市场竞争力。

消费者运营能力是品牌的重要竞争力。私域运营、会员体系搭建等能力,决定了用户复购率和生命周期价值。某品牌通过"体质测评+定制方案"的会员体系,复购率提升至45%,显示出精细化运营的巨大价值。

六、竞争格局与头部企业

6.1 竞争格局概述

药食同源市场呈现出多元化竞争态势。传统药企、保健品企业、食品企业以及新兴创业公司纷纷涉足药食同源领域,市场竞争激烈。传统药企凭借品牌优势和产品线优势,占据市场较大份额。市场份额正呈现向具备"全产业链掌控力、研发创新力、强大品牌力"的头部企业集中的趋势。

从竞争维度来看,品牌竞争日益激烈,各品牌通过产品差异化来增强市场竞争力。渠道竞争同样激烈,线上平台通过便捷的购物体验和丰富的产品种类吸引消费者,而线下门店则通过提供专业的产品咨询和售后服务来增强消费者的购买信心。技术竞争成为新的竞争焦点,提取技术、配方技术、生产技术等成为企业核心竞争力。

6.2 传统药企分析

同仁堂

同仁堂是中国中药行业的老字号,始创于1669年,至今已有300多年的历史。公司是一家集产供销一体的高科技现代化中药企业,所有生产车间均严格按照GMP标准设计、改造和运行。

经营数据方面,2024年公司营收185.97亿元,保持稳健增长。公司主营业务为中成药生产和销售,主要经营地为中国内地及香港。2023年第三季度,公司营业收入39.61亿元,归属上市股东的净利润为4.04亿元,毛利率46.74%。公司2023年一季度营收51.43亿元,同比增长30.08%。

同仁堂在药食同源领域的竞争优势在于其强大的品牌力、丰富的产品线和严格的质量控制体系。公司产品线丰富,涵盖多个治疗领域,能够满足不同消费者的需求。公司在药店、商超、电商等渠道均有布局,覆盖面广。作为传统老字号,同仁堂在产品创新和营销创新方面相对保守,可能难以满足年轻消费者的需求,这是其面临的主要挑战。

东阿阿胶

东阿阿胶是中国阿胶行业的龙头企业,主营业务为阿胶及阿胶系列产品的生产、销售。公司是国内最大的阿胶产品生产企业,具有较强的品牌影响力和市场定价能力。根据最新财务数据,东阿阿胶2024年营收59.21亿元,净利润15.57亿元,显示出强劲的盈利能力。阿胶是药食同源的典型代表产品,东阿阿胶在阿胶市场的份额位居前列。

东阿阿胶的竞争优势包括:原料优势,公司掌握了核心的驴皮资源,形成了原料供应链优势;品牌优势,东阿阿胶是阿胶品类的领导品牌,品牌价值高;定价能力,作为高端滋补品,东阿阿胶具有较强的产品定价能力。主要挑战包括:品类局限,阿胶品类相对单一,多元化发展有待加强;年轻化挑战,在年轻消费者中的认知度和接受度有待提升。

其他传统药企

片仔癀、广誉远、太极集团、天士力等传统中药企业也在积极布局药食同源领域。这些企业凭借其在中药领域的深厚积累和品牌优势,在药食同源市场占据重要地位。

片仔癀以片仔癀锭剂为核心产品,同时拓展了化妆品、日化产品等业务。广誉远拥有龟龄集、定坤丹等传统名药,近年来也在向大健康领域延伸。太极集团以藿香正气口服液等OTC产品闻名,正在构建大健康产品矩阵。天士力以复方丹参滴丸为核心产品,在现代中药领域具有较强研发能力。

6.3 新消费品牌分析

小仙炖

小仙炖是鲜炖燕窝领导品牌,于2014年开创鲜炖燕窝这一全新品类。品牌秉承"滋养生命,至真至纯"的品牌精神,践行"让滋补更简单,传承千年中式滋补文化"的使命。

小仙炖的商业模式创新主要体现在品类创新和模式创新两个方面。品类创新方面,品牌深刻洞察到广大消费者面临的"原料难鉴别、不知如何炖、不知如何吃以及没时间坚持"的燕窝滋补痛点,创新鲜炖燕窝新品类。模式创新方面,小仙炖引入C2M加周期式滋补服务模式,消费者的订单可以直接到工厂,工厂实时进行调整,做到用户下单后再新鲜炖煮,更大程度地留存燕窝的鲜活营养。

小仙炖连续八年保持鲜炖燕窝销量第一,2021年9月首家线下旗舰店在北京核心商圈开业。品牌设立了"产学研一体化平台",整合国际先进科研力量,针对皮肤、孕期、免疫、肠道健康等多个关注领域展开研究。2024年5月,小仙炖与多个国家的燕窝产业协会共同发布了首个《燕窝产地等级划分》标准,这一全球首创的标准使消费者能够明确了解燕窝的来源,安心选择。

其他新消费品牌

荷田水铺等主打药食同源年轻化的品牌在同时段开出了首家门店。元气森林、一整根、好望水等品牌也组团打起"中式养生水"的概念,推动了这一品类的快速发展。良品铺子和盒马的联合,通过改变产品思路和创新模式,打破了药食同源的传统界限,为行业发展带来了新的思路。

6.4 区域龙头与特色企业

阿胶品类

东阿阿胶和福牌阿胶是阿胶市场的两大巨头。福牌阿胶为非处方药品,区别于普通食品制作标准更加严格,作为老字号品牌力强,产品定价在400至500元区间。

红参品类

正官庄采用昂贵原料6年根红参,通过加工产品形态为浓缩液,外加礼盒包装,产品定价在500元以上。正官庄在红参市场具有较高的品牌影响力。

地方特色品牌

各地区也涌现出一些具有地方特色的药食同源品牌,如云南的三七、吉林的人参、宁夏的枸杞等。这些品牌依托当地特色中药材资源,形成了差异化的竞争优势。昭通市天麻相关经营主体2024年企业产值已接近3亿元。

七、消费人群分析

7.1 人口统计特征

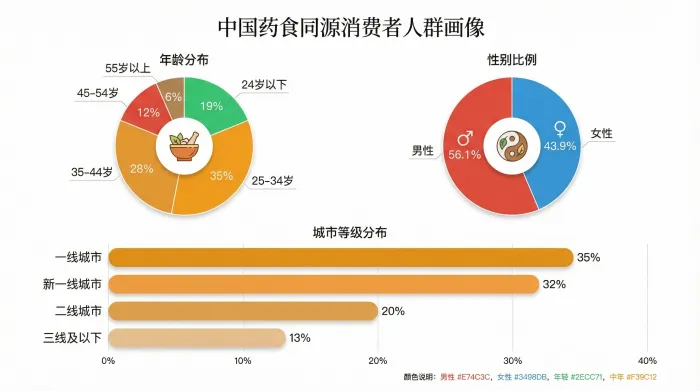

年龄分布

药食同源产品的消费群体正在发生深刻变化,呈现出年轻化的趋势。54至64岁人群滋补养生渗透率达29%,24岁以下人群渗透率达19%。年轻人对于滋补养生概念认知增加,需求催生供给,传统滋补养生趋向年轻化。35岁以下年龄段的占比上升了4.2个百分点。

快节奏的工作和生活使年轻人面临更多的健康问题和顾虑,促使他们更早地开始关注养生。年轻人成为当下最焦虑自身健康状况的群体,90后消费群体是对健康期望值很高但自身评分最低的一代。24岁以下群体渗透率达到19%,25至34岁群体渗透率达到15%,均超过35岁以上群体。

性别分布

女性人群占比略高,占整体用户的54.2%。但在社交媒体药食同源食疗滋补话题的关注人群中,男性占比超过女性,达到56.1%,成为药食同源产品消费主力。这一趋势显示男性消费力量正在崛起,越来越多的男性开始关注养生保健。

城市分布

一线城市和新一线城市药食同源产品需求旺盛,占整体七成左右。一线城市和新一线城市对药食同源产品的需求较大,讨论热度份额超过六成。但二三线城市人群的占比也在提升,消费圈层逐渐向低线城市扩展。

7.2 消费场景与购买动机

功能需求

根据调查数据,增强免疫(20%)、养脾胃(14%)和补气益血(13%)是驱动消费者购买产品的三大主要因素。消费者的养生方式包括:购买保健品(64%)、运动养生(61%)、购买滋补品(57%)、食疗养生(57%)、调整作息(55%)等。

消费场景

药食同源产品的消费场景日益多元化。日常养生场景是最主要的消费场景,消费者将药食同源产品作为日常保健的一部分。送礼场景也是重要的消费场景,高端药食同源产品如燕窝、阿胶、红参等常被用作礼品。进补场景集中在秋冬季节,消费者会根据季节变化选择相应的滋补产品。

7.3 年轻化趋势分析

年轻人成为药食同源消费的新兴力量,这一趋势对行业发展产生了深远影响。

需求特点

年轻消费者对药食同源产品的需求呈现出新的特点。首先是便捷性需求,年轻人追求快节奏生活中的便捷养生解决方案,即食型产品增速高达23.8%就是明证。其次是口味需求,年轻人对产品的口感和风味有更高要求,传统的药味产品难以满足需求。第三是社交属性,年轻人愿意在社交媒体分享养生心得,产品的社交话题性成为重要的考量因素。

产品创新

年轻化趋势推动了产品形态的创新。零食化年增速30%,办公室养生迎来枸杞软糖、人参巧克力等创新产品。即食型产品增速高达23.8%,显示出消费升级带来的产品形态创新趋势。小众成分走红,一些原本相对小众的药食同源成分因其具有特定的功效而受到关注并强势走红。如具有护肝功效的葛根、富含多种营养且能赋予茶饮"黑"元素的桑葚、具备代糖和润喉双重功效的罗汉果,以及助眠"新贵"酸枣仁等。

八、爆款产品与营销案例

8.1 热门产品分析

燕窝品类

燕窝是药食同源市场的重要品类,小仙炖通过品类创新解决了消费者在食用燕窝过程中的痛点,使得传统燕窝滋补基于现代消费者需求的现代化表达成为可能。小仙炖连续八年保持鲜炖燕窝销量第一,显示出强大的市场竞争力。

阿胶品类

阿胶是药食同源的典型代表产品,东阿阿胶和福牌阿胶是阿胶市场的两大巨头。福牌阿胶块产品定价在400至500元区间,东阿阿胶具有更强的品牌影响力和市场定价能力。阿胶、养生膏、茯苓等成分销售额涨幅超20%,有较好的发展前景。

养生茶品类

红豆薏米成分搜索比重较高,但市场供给仍不充分,存在较大的市场空间。菊苣栀子茶在京东平台搜索热度较高。山楂成分在两平台均有近20%的规模增速,但市场需求比例更高于供给。

中式养生水

元气森林、一整根、好望水等品牌组团打起"中式养生水"的概念,推动了这一品类的快速发展。2023年国内药食同源茶饮市场规模达到了4.5亿元,预计2028年将超过百亿元。

8.2 营销创新案例

内容营销

抖音、小红书等社交媒体平台成为药食同源品牌营销的重要阵地。抖音"健康零食"话题播放量超80亿次,显示出巨大的流量红利。品牌通过KOL合作、种草笔记、直播带货等方式触达目标消费者。

私域运营

私域渠道成为新的增长点。私域直播机构当下是非常缺药食同源类产品,这类产品口碑好、复购高、利润高。通过"体质测评+定制方案"的会员体系,复购率提升至45%。

体验营销

小仙炖打造集产品陈列与销售、燕窝文化传播、社交空间为一体的近千平方米沉浸式中式滋补体验店,为行业树立了线下体验营销的标杆。这种线上线下融合的全渠道模式,成为新消费品牌的重要竞争力。

8.3 品牌案例分析

同仁堂

同仁堂作为传统老字号,在品牌建设方面具有天然优势。公司拥有300多年的品牌历史,"同仁堂"品牌具有极高的知名度和美誉度。但作为传统企业,同仁堂在年轻化和创新方面面临挑战,需要在产品创新和营销创新方面加大力度。

小仙炖

小仙炖的成功源于系统性创新,包括品类创新、模式创新、服务场景创新、供应链创新以及科研创新。品牌通过C2M模式和周期订阅服务,解决了消费者的痛点,建立了竞争壁垒。线下旗舰店的开设进一步完善了全渠道布局。

九、技术与工艺

9.1 提取技术详解

提取技术是药食同源产品生产的核心技术之一,直接决定了有效成分的提取率和产品的功效。

水提法

水提法是最传统的提取方法,利用水作为溶剂提取中药材中的水溶性成分。该方法成本低、操作简单,但提取效率相对较低,适用于一些对热稳定的水溶性成分。水提法主要适用于多糖类、皂苷类、黄酮类等水溶性成分的提取。

醇提法

醇提法利用乙醇或甲醇等有机溶剂提取中药材中的脂溶性成分。该方法提取效率较高,但需要考虑溶剂残留问题,对生产工艺要求较高。醇提法主要适用于挥发油、生物碱、脂溶性维生素等成分的提取。

超临界CO2萃取技术

超临界流体萃取技术是近年来新兴的一种分离技术,具有提取率高、溶剂残留低等优点,被广泛应用于医药、食品等领域。超临界CO2技术是利用CO2在临界点附近所具有的特殊溶解能力而实现的物质提取分离、纯化、结晶等技术。

该技术的主要优点包括:提取率高、产品纯度好、流程简单、能耗低;萃取温度低,可有效防止热敏性成分的氧化和逸散;操作参数容易控制,能保证有效成分及产品质量的稳定性;无有机溶剂残留,尤其适用于中药热敏物质的提取。

超临界CO2萃取技术可应用于厚朴、银杏叶、鱼油、沙棘油、川芎等多种中药材的提取。该技术在药食同源领域的应用日益广泛,成为企业提升产品品质的重要技术手段。

低温破壁技术

低温破壁技术通过物理方法破坏植物细胞壁,使有效成分更好地释放和吸收。该技术适用于一些难以通过传统方法提取的成分,能够提高生物利用度。低温破壁技术特别适用于富含细胞壁的植物类药材,如灵芝、枸杞、山楂等。

生物酶解技术

生物酶解技术利用特定的酶制剂分解植物细胞壁和蛋白质结构,使有效成分得以释放。该技术条件温和,对活性成分破坏小,是近年来发展较快的提取技术之一。

9.2 剂型技术

药食同源产品的剂型直接影响产品的使用便捷性、口感和功效吸收。

- 片剂/压片糖果

:便于携带和服用,适合大规模生产。药食同源压片糖果是常见的产品形态,如各类含片、咀嚼片等。 - 胶囊

:能够有效保护内容物,掩盖不良气味,提高稳定性。植物胶囊是近年来发展的方向,以植物纤维素为原料,更加健康天然。 - 粉剂/固体饮料

:易于溶解,便于携带,适合即食场景。药食同源固体饮料市场规模持续扩大,如各类花草茶粉、膳食补充剂等。 - 膏滋/膏方

:传统中医药剂型,浓缩度高,适合长期调理。膏滋类产品在药食同源市场表现良好,如阿胶膏、枇杷膏等。 - 口服液/饮品

:便于吸收,口感较好,适合特定人群。药食同源饮品是近年来的创新方向,如各类养生饮料、功能性饮品等。 - 即食食品

:零食化、即食化趋势明显,如黑芝麻丸、阿胶糕、养生零食等。即食型产品增速高达23.8%,显示出强劲的增长势头。

9.3 合成生物学应用

合成生物学技术在药食同源领域的应用日益广泛,为原料创新和品质提升提供了新的可能。

技术概述

以合成生物学为技术革新的源头,带动一系列产业变革。以构建细胞工厂为主要思路涉及基因工程、代谢工程、蛋白质工程等一系列生物技术,是生物食品产业中最前沿与最活跃的领域。合成生物学解决方案包括酶法工艺和生物发酵等,在食品及营养领域应用的一大方向为替代蛋白。

微生物发酵技术

微生物发酵技术广泛的应用到食品、药品、饮料、化妆品等领域,实现了大规模、高效、低成本的生产。传统发酵生产技术与合成生物学的技术创新相结合,为发酵工程的发展注入了新的动力,开辟了新的领域。

在微生物发酵的作用下,药食同源食物的炮制能够使其有效成分得到充分的释放,增强人体对有效成分的吸收,还能产生新的活性成分,同时降低其毒副作用带来的不良影响。药食同源类食品的废渣在经过微生物发酵后,其剩余的有效成分得到充分利用,实现了资源的二次利用。

应用方向

天然化合物重组合成,利用合成生物学的技术方法,组装人工细胞,合成工业化学品,取代石油化工合成路线。组合植物化学药物合成基因与途径,构建微生物细胞代谢新途径,大量合成天然活性物质,取代植物化学药的天然提取与化学合成。以合成生物学技术为基础,重点从食品原料合成关键基因挖掘与优化、宏观环境与微环境调控、合成途径组装与宿主适配等方面开展研究,构建细胞工厂,实现特定食品组分、食品添加剂等的高效生物创制。

十、跨界出海趋势

10.1 出海企业案例

随着中国药食同源产业的快速发展,越来越多的企业开始布局海外市场,将中国传统的滋补养生理念和产品推向国际市场。

同仁堂的国际化布局

同仁堂作为中国中药行业的老字号,在国际化布局方面走在行业前列。公司在香港、澳门、台湾地区以及东南亚、欧美等国家和地区建立了销售网络。同仁堂的海外业务毛利率高达72.03%,显著高于国内业务的44.01%,显示出海外市场的高价值特性。

小仙炖的海外探索

小仙炖在立足国内市场的同时,也在积极探索海外市场机会。品牌的鲜炖燕窝产品在国际市场具有一定的认知度,尤其是东南亚华人社区。未来,随着品牌影响力的提升和海外渠道的完善,小仙炖的国际化进程有望加速。

地方特色品牌的出口

各地区的特色药食同源品牌也在积极开拓海外市场。云南的三七、吉林的人参、宁夏的枸杞等特色产品,通过跨境电商、海外华人超市等渠道销往全球各地。

10.2 国际市场机遇

华人市场

海外华人群体是药食同源产品的首要目标市场。他们对传统中医药文化有较高的认同度,对药食同源产品有较强的消费需求。东南亚、北美、欧洲等地的华人社区是重要的目标市场。

健康意识提升

随着全球健康意识的提升,越来越多的国际消费者开始关注天然、健康的食品和保健品。药食同源产品以其天然、健康的理念,符合国际消费趋势,具有广阔的市场空间。

中医药国际化

中医药国际化是国家战略的重要组成部分。《"健康中国2030"规划纲要》提出要推动中医药走向世界。药食同源产品作为中医药文化的重要载体,有望在国际化进程中发挥重要作用。

10.3 挑战与对策

文化差异

不同国家和地区对中医药文化的认知和接受程度存在差异。部分国际市场对中医药存在误解或认知不足,需要加强文化传播和消费者教育。

监管差异

各国的食品、保健品监管法规存在差异,药食同源产品进入国际市场需要满足当地的法规要求。企业需要深入了解目标市场的监管政策,进行针对性的产品调整和注册。

品牌认知

中国药食同源品牌在国际市场的认知度相对较低,品牌建设需要较长时间和较大投入。企业需要通过多种渠道提升品牌知名度和美誉度。

应对策略

针对上述挑战,企业可以采取以下策略:加强产品创新,开发符合国际消费者需求的产品;推进品牌建设,讲好中国养生故事;布局本地化渠道,建立海外销售网络;加强合作共赢,与国际企业开展合作,共同开拓市场。

十一、投融资与创业机会

11.1 投资热点分析

功能性食品和保健品市场

功能性食品和保健品市场是投资热点,随着消费升级,具有特定保健功能的食品和保健品需求旺盛。2023年中国保健食品市场规模达到3879亿元,中国营养健康食品行业规模预计至2027年将会超过8000亿元。

技术创新方向

超临界萃取、微生物发酵、合成生物学等技术的应用是投资热点。这些技术的突破将带来产品品质的提升和成本的下降,为企业创造竞争优势。

渠道创新方向

私域直播、社交电商等渠道创新是投资热点。私域直播机构当下是非常缺药食同源类产品,这类产品口碑好、复购高、利润高,显示出巨大的市场机会。

11.2 创业方向建议

细分品类创新

针对特定功效(助眠、护肝、美容等)的专业化产品是创业的重要方向。消费者认识度较高且成熟的成分增速普遍较低,但对于一些功效性新成分则有较高的市场增长表现。助眠"New贵"酸枣仁、护肝成分葛根、代糖成分罗汉果等都是值得关注的方向。

消费场景创新

办公室养生、户外便携等场景化产品是创业的重要方向。药食同源零食化年增速30%,办公室养生迎来枸杞软糖、人参巧克力等创新产品。

模式创新

C2M定制、周期订阅等创新模式是创业的重要方向。小仙炖的C2M加周期式滋补服务模式为行业树立了标杆。

十二、风险与合规

12.1 监管风险

宣传合规风险

药食同源产品的宣传合规是行业发展面临的重要挑战。根据相关法规,药食同源产品作为食品,不能宣传治疗功效。虚假宣传、夸大功效是行业常见违规行为。监管部门对保健食品广告的监管日益严格,企业需要严格遵守相关法规,避免违规宣传带来的法律风险。

标签与资质合规风险

食品生产许可(SC)是药食同源食品的基本资质要求。健字号产品申报需要经过严格的审批程序,包括产品研发、临床试验、注册审批等环节。产品标签应当载明适宜人群、不适宜人群、功效成分或者标志性成分及其含量等。

政策变化风险

药食同源目录的调整和监管政策的变化可能对行业产生影响。企业需要密切关注政策动向,及时调整经营策略。

12.2 质量风险

原料质量风险

产品质量安全风险是行业面临的首要风险,包括农药残留、重金属超标、微生物污染等问题。原料的品质鉴别需要专业的技术能力和经验积累。

生产质量风险

生产过程中的质量控制至关重要。企业需要建立完善的质量控制体系,包括原料检验、过程控制、成品检测等环节。

供应链风险

上游原材料价格波动、供应链稳定性等也需要企业重点关注。近年来,部分中药材价格波动较大,对企业的成本控制带来挑战。

12.3 市场风险

市场竞争风险

市场竞争激烈,品牌建设和消费者认知度是企业能否在市场中脱颖而出的关键。市场份额正呈现向头部企业集中的趋势,中小企业面临更大的生存压力。

消费需求变化风险

消费者需求不断变化,企业需要持续关注市场趋势,及时调整产品策略。年轻化趋势明显,企业需要开发符合年轻消费者需求的产品。

经济环境风险

宏观经济环境的变化可能影响消费者的购买力和消费意愿。经济下行压力下,消费者可能减少非必需品的消费。

十三、研究结论与建议

13.1 主要研究结论

通过本次深度研究,可以得出以下主要结论:

第一,药食同源行业正处于快速发展期,市场规模持续扩大

2023年市场规模达到372.63亿元(狭义)至3763亿元(广义),2024年第一季度同比增长31.54%,预计2025年将突破500亿元(狭义)或4000亿元(广义),2030年有望达到7500亿元。电商渠道表现强劲,2024年电商渠道销售额1266.3亿元,同比增长28.9%。

第二,消费人群呈现年轻化趋势

35岁以下年龄段占比上升了4.2个百分点,男性消费力量崛起,在社交媒体药食同源食疗滋补话题的关注人群中,男性占比达到56.1%。一线城市和新一线城市需求旺盛,同时向二三线城市扩展。

第三,竞争格局多元化

传统药企、新消费品牌、区域龙头并存,市场份额向具备全产业链掌控力、研发创新力、强大品牌力的头部企业集中。同仁堂、东阿阿胶等老字号企业凭借品牌优势占据市场领先地位,小仙炖等新消费品牌通过品类创新和模式创新脱颖而出。

第四,技术创新是核心竞争力

超临界CO2萃取、微生物发酵、合成生物学等技术的应用为行业发展提供支撑。技术领先的企业能够通过高品质产品获得更高的毛利率,形成竞争优势。

第五,渠道多元化趋势明显

电商渠道占比持续提升,抖音、私域等新渠道快速崛起。直播电商贡献60%以上销量,私域渠道成为新的增长点。

13.2 发展建议

针对药食同源行业的未来发展,提出以下建议:

第一,加强原料溯源和品质控制

建立从种植到成品的全产业链质量管理体系,确保产品品质和安全。道地药材的产地垄断、品质鉴别能力、供应链稳定性是企业的核心竞争力。

第二,注重产品创新和差异化开发

结合消费者需求变化,在产品形态、成分配方、消费场景等方面进行创新。抓住年轻化趋势,开发符合年轻消费者需求的便捷化、零食化产品。

第三,强化品牌建设和消费者教育

充分利用社交媒体和内容营销,提升品牌影响力和消费者认知。讲好中国养生故事,传播中医药文化价值。

第四,积极布局新渠道

抓住电商直播、私域运营等渠道红利,实现全渠道运营。线上线下融合,提升消费者体验。

第五,加大技术研发投入

引进先进提取技术和生产设备,提升产品功效和品质。关注合成生物学等前沿技术,为未来发展储备技术能力。

十四、信息说明

本报告基于2023年至2026年初公开可获取的信息编制,包括政府文件、卫健委公告、数据、权威研究机构报告等。由于统计口径和数据来源不同,部分细分数据可能存在差异。本报告旨在为行业上市公司财报、行业协会从业者、投资者和政策制定者提供参考,不构成任何投资建议。相关数据截至2026年3月。

附录一:主要药食同源物质详细名录

附录1.1 第一批食药物质名单(87种,2002年)

根据卫生部2002年发布的《关于进一步规范保健食品原料管理的通知》(卫法监发〔2002〕51号),第一批既是食品又是药品的物品名单包括:

丁香科植物:丁香

八角茴香科植物:八角茴香

豆科植物:刀豆、小扁豆、白扁豆、白扁豆花、赤小豆、鸡内金、葛根、黑芝麻

菊科植物:菊花、菊苣、蒲公英

唇形科植物:薄荷、藿香、香薷

伞形科植物:小茴香、当归、姜(生姜、干姜)

葫芦科植物:罗汉果、瓜蒌

大戟科植物:巴豆

胡桃科植物:核桃仁

桔梗科植物:桔梗

百合科植物:百合、玉竹、黄精、天冬、麦冬

姜科植物:砂仁、益智仁、高良姜、草果、姜黄、荜茇

毛茛科植物:牡丹皮

木犀科植物:金银花、茉莉花

蔷薇科植物:木瓜、山楂、覆盆子、玫瑰花

桑科植物:桑叶、桑椹

山茱萸科植物:山茱萸

十字花科植物:莱菔子

茄科植物:枸杞子、辣椒

薯蓣科植物:山药

桃金娘科植物:丁香

五加科植物:人参、西洋参

五味子科植物:五味子

梧桐科植物:胖大海

香叶天竺葵科植物:香橼

玄参科植物:玄参

罂粟科植物:罂粟壳

芸香科植物:佛手、陈皮

泽泻科植物:泽泻

樟科植物:肉桂

合计:87种物质

附录1.2 第二批食药物质名单(6种,2019年)

2019年,国家卫生健康委发布《关于对党参等9种物质开展按照传统既是食品又是中药材的物质的公告》(2019年第8号),新增6种物质:

当归:伞形科植物当归的干燥根 山奈:姜科植物山奈的干燥根茎 西红花:鸢尾科植物番红花的干燥柱头 草果:姜科植物草果的干燥成熟果实 姜黄:姜科植物姜黄的干燥根茎 荜茇:胡椒科植物荜茇的干燥成熟果穗

附录1.3 第三批食药物质名单(9种,2023年)

2023年11月,国家卫生健康委、国家市场监管总局发布《关于对党参等9种物质开展按照传统既是食品又是中药材的物质的公告》(2023年第9号),新增9种物质:

党参:桔梗科植物党参、素花党参或川党参的干燥根 肉苁蓉(荒漠):列当科植物肉苁蓉的干燥带鳞叶的肉质茎 铁皮石斛:兰科植物铁皮石斛的干燥茎 西洋参:五加科植物西洋参的干燥根 黄芪:豆科植物蒙古黄芪或膜荚黄芪的干燥根 灵芝:多孔菌科真菌赤芝或紫芝的干燥子实体 山茱萸:山茱萸科植物山茱萸的干燥成熟果肉 天麻:兰科植物天麻的干燥块茎 杜仲叶:杜仲科植物杜仲的干燥叶

附录1.4 第四批食药物质名单(4种,2024年)

2024年8月,国家卫生健康委、国家市场监管总局发布《关于地黄等4种按照传统既是食品又是中药材的物质的公告》(2024年第4号),新增4种物质:

地黄:玄参科植物地黄的新鲜或干燥块根 麦冬:百合科植物麦冬的干燥块根 天冬:百合科植物天冬的干燥块根 化橘红:芸香科植物化州柚的干燥外层果皮

附录二:主要企业详细介绍

附录2.1 东阿阿胶股份有限公司

企业概况

东阿阿胶股份有限公司(股票代码:000423)成立于1952年,是阿胶行业的龙头企业,主要从事阿胶及阿胶系列产品的研发、生产和销售。公司拥有完整的阿胶产业链,从驴皮采购、阿胶生产到销售终端实现了全链条覆盖。

主要产品

公司主要产品包括:阿胶块、复方阿胶浆、糕、皇家围场161桃花姬阿胶(男士滋补)、壮本(肉苁蓉品类)等。

财务数据

2024年度,公司实现营业收入59.21亿元,同比增长25.57%;归属于上市公司股东的净利润15.57亿元,同比增长35.29%,创近五年新高。毛利率达到72.42%,创十年新高。2025年第一季度,公司实现营业收入17.19亿元,同比增长18.24%;归属于上市公司股东的净利润4.25亿元,同比增长20.25%。

发展战略

2025年,公司聚焦"增长·突破"经营主线,推动"1238"战略高效落地,持续强化"滋补国宝"品牌认知,加速品牌年轻化进程。

附录2.2 中国北京同仁堂(集团)有限责任公司

企业概况

中国北京同仁堂(集团)有限责任公司(股票代码:600085)创建于1669年(清康熙八年),是中药行业著名的老字号企业,被誉为"中华老字号"的典范。公司业务涵盖现代制药业、零售商业和医疗服务三大板块。

主要产品

公司主要产品包括安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸、六味地黄丸、金匮肾气丸等经典中药产品,以及阿胶、燕窝、养生茶饮等滋补养生产品。

财务数据

2024年度,公司实现营业收入185.97亿元,继续领跑中药行业。在海外市场,公司已在25个国家和地区拥有115家门店,境外网点数量居中国同行业第一位。

发展模式

公司采取"先贸易、后办店;先经营、后生产;先亚洲、后欧美"的国际化发展路径,逐步建立全球销售网络。

附录2.3 漳州片仔癀药业股份有限公司

企业概况

漳州片仔癀药业股份有限公司(股票代码:600436)成立于1999年,是一家以中成药制造为主的制药企业,公司主导产品片仔癀是国家一级中药保护品种。

主要产品

公司主要产品包括片仔癀系列(片仔癀锭剂、胶囊、含片等)、安宫牛黄丸、复方丹参片等。

财务数据

2024年度,公司营业收入增速放缓至7.25%,归属于上市公司股东的净利润为四季度2.9亿元,同比下降26.07%。公司核心产品片仔癀面临价格压力,终端动销不及预期。

附录三:行业相关标准规范

附录3.1 产品质量标准

GB 16740-2014 保健食品

本标准规定了保健食品的术语和定义、技术要求、试验方法、检验规则、标签、标志、包装、运输和贮存要求。

GB 2760-2014 食品安全国家标准 食品添加剂使用标准

本标准规定了食品添加剂的使用原则、允许使用的食品添加剂品种、使用范围及最大使用量。

GB 14880-2012 食品安全国家标准 营养强化剂使用标准

本标准规定了营养强化剂的使用范围和使用量要求。

附录3.2 生产许可要求

食品生产许可管理办法

根据《食品生产许可管理办法》,药食同源食品生产企业需要取得食品生产许可证(SC编码),方可进行生产经营活动。

保健食品生产许可审查细则

保健食品生产企业需要通过保健食品生产许可审查,取得相应生产资质。

附录四:行业专业术语解释

- 药食同源

:指既可作为食材食用,又具有相应药用功效的天然植物性食品,具有传统食用习惯且列入国家中药材标准。 - 食药物质

:按照传统既是食品又是中药材的物质,简称"食药物质",是指传统上作为食品,近、现代经安全性评估确认具有保健功能的物质。 - 保健食品

:指声称具有保健功能或者以补充维生素、矿物质等营养物质为目的的食品。保健食品应当适宜于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或者慢性危害。 - SC生产许可

:食品生产许可证的简称,是食品生产企业必须取得的法定资质证书。 - 蓝帽子

:保健食品专用标志,为天蓝色图案,下有"保健食品"字样。

资料来源

[1] 国家卫生健康委员会。 关于进一步规范保健食品原料管理的通知。 2002年。

[2] 国家卫生健康委员会。 食药物质目录管理规定。 2024年。

[3] 《中华人民共和国食品安全法》及其实施条例。

[4] 《中华人民共和国中医药法》。

[5] 《"健康中国2030"规划纲要》。

[6] 艾媒咨询。 2024年中国药食同源行业发展白皮书。 2024年。

[7] 中研普华产业研究院。 中国药食同源行业市场调研报告。 2024年。

[8] 智研咨询。 中国药食同源行业市场规模分析。 2024年。

[9] 魔镜市场情报。 药食同源电商数据分析报告。 2024年。

[10] 第一财经商业数据中心。 中国滋补养生消费趋势报告。 2024年。

[11] 同仁堂科技公司年度报告。 2023-2024年。

[12] 东阿阿胶股份有限公司年度报告。 2023-2024年。

[13] 小仙炖品牌官网及公开资料。 2024年。

[14] 京东消费及产业发展研究院。 养生食品消费趋势报告。 2024年。

[15] 抖音电商平台数据监测。 2024年。