本文章来自美刀哥会员直播精华

更多观点预约关注刀哥直播间

每周一三五准时直播

?

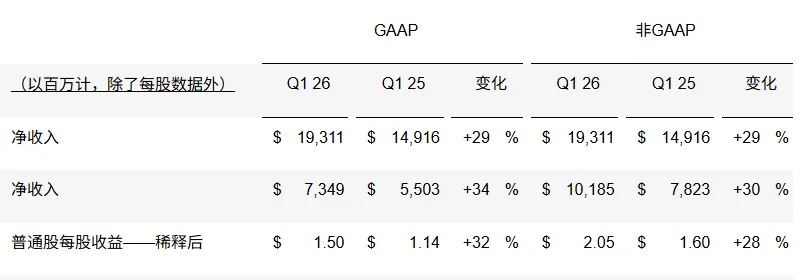

博通的最新财报出来了!Q1营收193亿同比增长29%,净利润101亿,增长30%,EPS为2.05美元增长28%,全部大超预期。

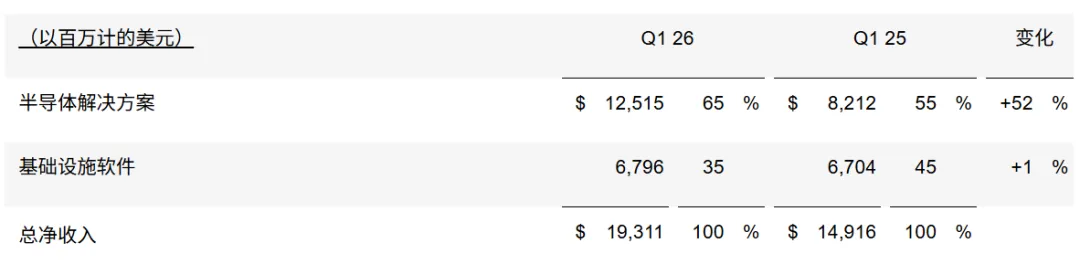

再来看它的增长引擎。过去,博通一半营收来自软件业务,靠收购VMware布局云计算生态。但现在芯片业务营收占比飙升至65%, AI半导体收入直接干到84亿美元,同比暴增106%,不仅远超去年12月指引的82亿美元,更成为公司第一大增长动力,这波增长,完全是AI业务撑起来的,说是“AI驱动”毫不夸张,而软件业务营收占比降至35%,同比仅增长1%,更多是起到稳定现金流的作用。

更炸裂的是二季度指引:博通预计下季度营收预计220亿美元,同比增长47%,AI半导体收入将飙升至107亿,增长143%,这意味着AI业务的增长根本没有任何放缓迹象,反而在加速爬坡。

同时电话会上还透露;Anthropic预计2027年将带来3GW算力需求,之前的10亿美元订单,预计今年年底交付,OpenAI也将在2027年批量部署博通芯片,成为又一核心客户,还提到与Meta的定制芯片路线图进展不错。

博通不仅会赚钱,还舍得分钱!Q1光分红+回购就给股东回馈了109亿,还新增了100亿的回购计划,这是用真金白银给市场传递信心。

财报公布后,盘后先跌后涨,目前已经涨了5%,主要还是市场认为AI主线太拥挤,大家预期太高,获利了结很正常,再加上软件业务增速慢,有人担心增长太集中。但因为电话会的业务消息太硬,Q2指引太炸裂,市场瞬间反应,博通的增长根本不是短期炒作,是实打实的需求支撑!股价瞬间反转。

那这份财报也藏着出了博通的几个隐患,一是增长太集中在AI半导体,软件业务拖后腿,如果后续AI需求有波动,会直接影响业绩;是客户集中度有点高,主要靠几大AI大厂,一旦客户订单有变化,压力不小;三是高负债是个隐忧,利息支出不低,再加上大规模回购分红,现金流压力会慢慢显现。

说说我的理解,短期看,财报太好,预期拉满,可能回调很正常,我是不敢硬追;但长线看,只要AI算力需求不出现拐点,博通作为ASIC赛道的龙头,还有巨大的价值重估空间!

扫码添加微信教你如何投资港美股

领取每日金融期刊

?

手把手教你如何在

亚洲 欧洲 北美六大品类投资

汇 股 债 房 大宗 比特币

轻松掌握全球实时机会与数据

由于微信推送规则,即使您关注我们,也可能收不到推送,点击“美刀哥”主页,设置为星标⭐️,文章就会每天推送哦!

关注刀哥?,带你玩转港美股

12-04 微软入手了!

11-26 中国航天要起飞了!

10-27 英伟达什么情况?