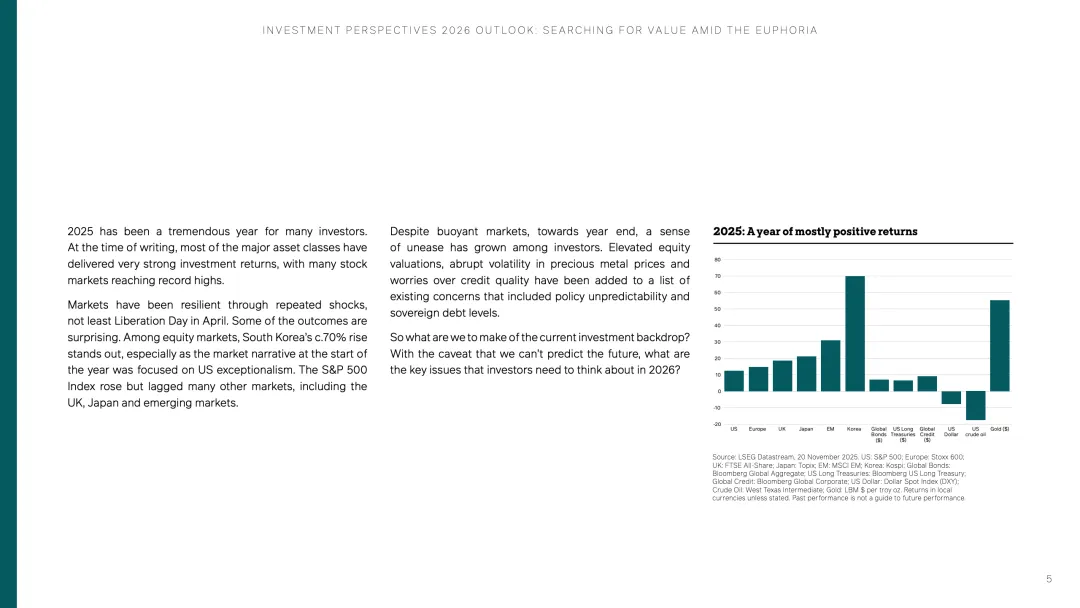

2025年全球金融市场在多重冲击中表现出异常韧性。报告显示,多数主要资产类别实现强劲回报,多个股市创下历史新高,其中韩国股市涨幅接近70%,明显领先多数市场。与此同时,美国标普500指数虽然上涨,但表现反而落后于英国、日本及部分新兴市场。市场波动源自多重事件,包括关税冲击、地缘冲突及美国信用评级下调,但整体风险资产依然维持上行趋势。市场乐观情绪背后,也逐渐累积对高估值、信用质量以及主权债务水平的担忧。

估值水平成为2026年投资讨论的核心变量。当前标普500指数未来12个月预期市盈率约为23倍,明显高于长期平均的16倍。同时,全球信用债利差已接近过去20年的最低区间,意味着风险补偿明显下降。与2000年互联网泡沫时期不同的是,本轮AI驱动的核心企业具备真实盈利能力,并持续实现收入增长。但市场高度集中在少数AI基础设施与芯片公司,若未来资本开支回报率不及预期,股价可能出现阶段性修正。换言之,风险并非来自技术本身,而是来自过度乐观的定价。

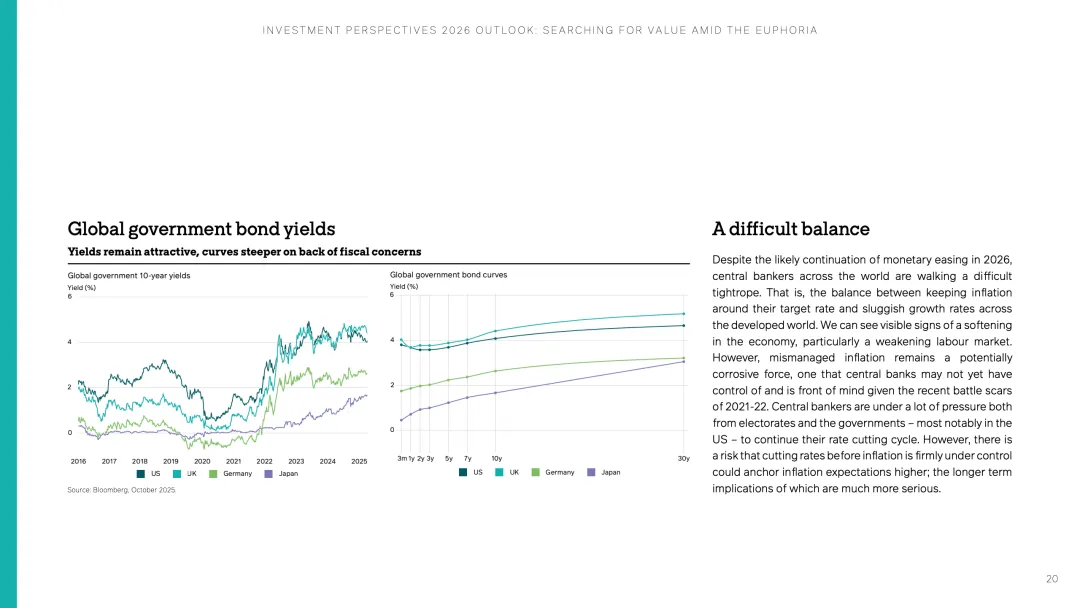

宏观政策环境同样将深刻影响资产表现。市场目前预期2026年美国将降息约100个基点,但在通胀仍接近3%的背景下,这一预期存在不确定性。如果通胀持续高于美联储2%的目标,货币政策将面临增长与通胀之间的两难局面。与此同时,美国政府债务规模已超过38万亿美元,高债务环境使利率水平对财政稳定的影响更加敏感。在这种背景下,全球长期国债收益率上升并导致收益率曲线陡峭化,这一变化使债券重新成为具有吸引力的收益资产。

资产定价结构也在发生变化。过去被市场忽视的地区在2025年表现突出,例如中国、韩国、巴西和墨西哥等市场。随着政策利率下降,现金资产真实收益率下降,而长期债券相对现金的收益优势开始扩大。与此同时,全球资产整体估值已趋于中性,可明确识别的“低估资产”明显减少。这意味着未来投资回报将更加依赖企业盈利兑现能力,而非单纯的估值扩张。

从结构性趋势看,资本市场正在从“流动性驱动”转向“基本面驱动”。人工智能仍处于应用初期阶段,其真正价值将在生产效率提升和企业利润改善中逐步体现,而非仅体现在芯片和算力企业。与此同时,新兴市场债券和亚洲债券市场规模迅速扩大,亚洲债券市场规模已从2014年的10.5万亿美元增长至2024年的34万亿美元。低债务率和更快经济增长,使新兴市场成为分散投资风险的重要来源。

展望2026年,全球经济预计保持温和增长,但资本市场将进入更加分化的阶段。高估值资产面临回报下降压力,而盈利能力稳健、估值合理的行业和地区更可能脱颖而出。投资成功的关键不再是追逐市场情绪,而是在多资产框架下寻找被忽视的价值洼地。随着AI应用扩散、利率周期转折以及资本从美国集中配置向全球再平衡,未来市场的主线将从“科技叙事”逐步转向“价值重估”。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

199IT热门报告重点推荐,可直接点击查阅

媒体商务合作

商务合作:admin@199it.com 公众号投稿邮箱:T@199it.com