腾讯控股财报下载地址:

港交所披露易 https://www.hkexnews.hk/index_c.htm

边读边记录:

2024年腾讯年报一共274页。

第一篇:

财报笔记丨腾讯控股 HK.00700 2024年年报(P1-P58)

第二篇:

财报笔记丨腾讯控股 HK.00700 2024年年报(P59-P79 )

第三篇

财报笔记丨腾讯控股 HK.00700 2024年年报(P80-P122)

第四篇

财报笔记丨腾讯控股 HK.00700 2024年年报(P123-P124)

第五篇

财报笔记丨腾讯控股 HK.00700 2024年年报(P125-P131)

以下是第六篇(本部分为P132-133 )

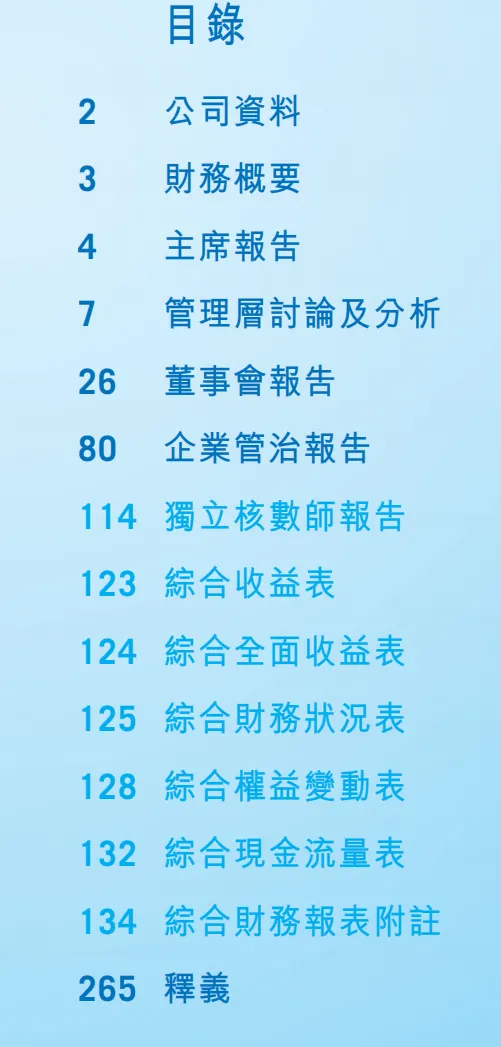

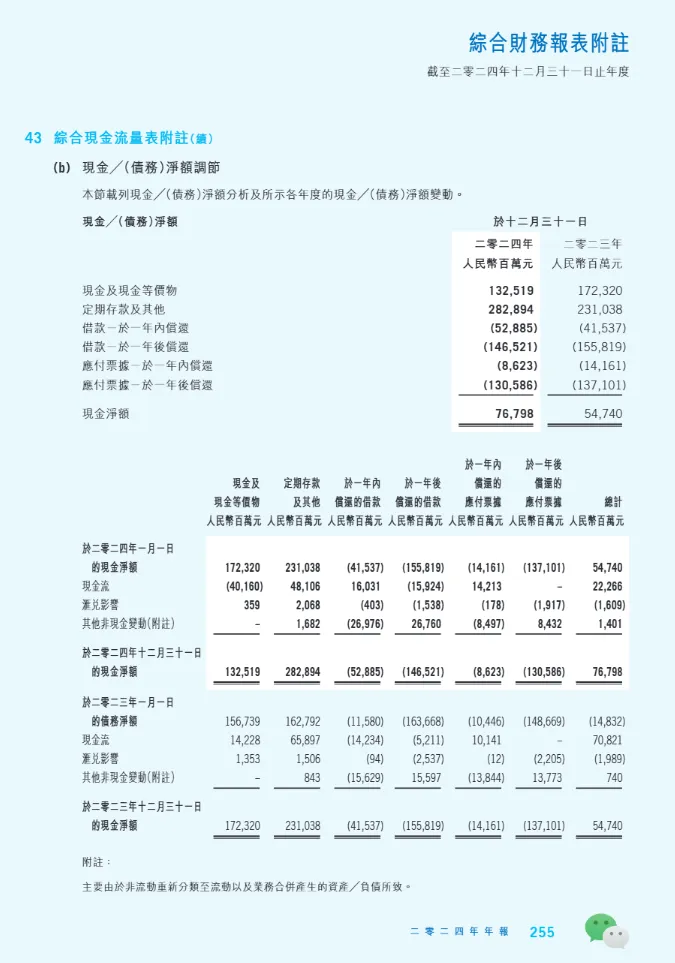

P132-133 综合现金流量表

这部分是腾讯 “做生意” 赚来的真金白银,是最核心的健康指标。

- 经营活动所得现金:2024 年为 304,705 百万元,比 2023 年的 256,691 百万元有明显提升。

- 已付所得税:2024 年为 46,184 百万元,高于 2023 年的 34,729 百万元,说明盈利增长带动了税负增加。

- 净额:2024 年净额为 258,521 百万元,同比增长约 16.5%。

| 经营活动现金流净额 | |||

| 投资活动现金流净额 | |||

| 筹资活动现金流净额 | |||

| 年末现金及等价物 |

一、经营活动(主业赚的钱)

这部分是腾讯卖广告、做游戏、搞云服务赚的真金白银。2024 年经营现金流净额同比增长约 16.5%,主业赚钱能力进一步增强。所得税支出增加了 33%,这从侧面反映出公司的税前利润有了更大幅度的增长,是盈利能力增强的体现。

| 经营活动现金流净额 | 258,521 | 221,962 | +16.5% |

二、投资活动(钱花去哪了)

这部分是腾讯对外投资、买设备、存定期的钱。净流出规模略有收窄,腾讯仍在持续进行战略投资和基础设施建设。

购买物业、设备及器材的支出从 210 亿元飙升到了 629 亿元,同比增长近 200%。这主要是腾讯为了布局 AI,大规模采购服务器、建设数据中心等基础设施。

在金融资产上,公司从去年的净回笼资金,变成了今年的净投入,这反映了公司在投资策略上的调整。

虽然仍有大额定期存款净流出(513 亿元),但相比 2023 年的 811 亿元,公司的资金使用效率在提升,更多现金被调动起来用于业务发展。

| 投资活动现金流净额 | (122,187) | (125,161) | 流出略有收窄 |

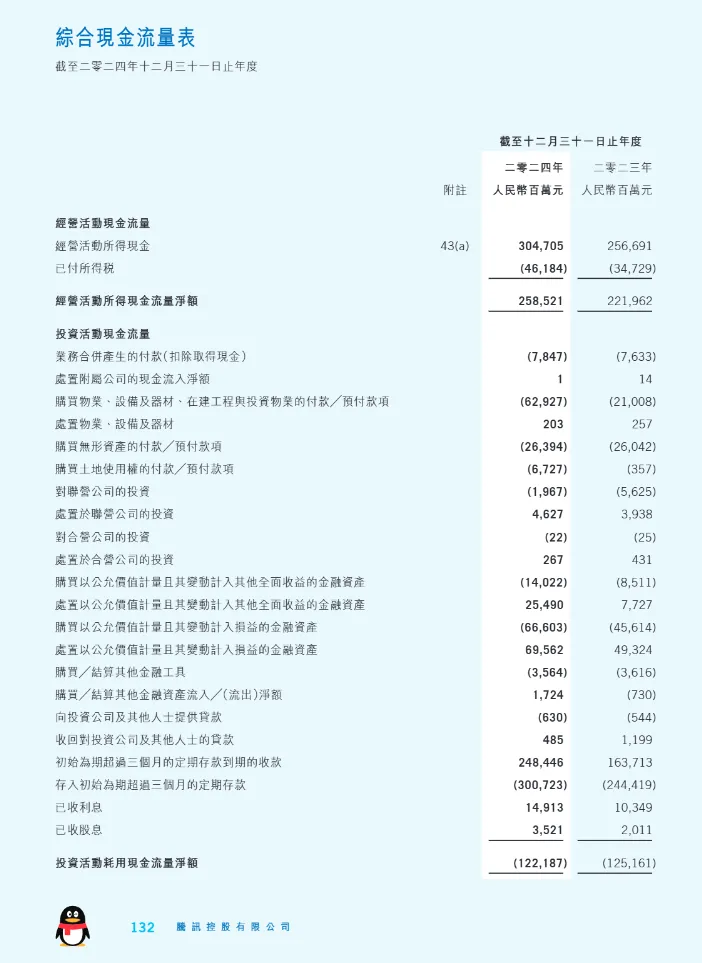

三、筹资活动(给股东的回报)

这部分是腾讯借钱、还钱、分红和回购的钱(2024 年的重点)。2024 年筹资活动净流出大幅增加,主要是因为股份回购和现金分红的力度显著加大。公司偿还了 746 亿元的长期借款,大幅降低了财务杠杆,让资产负债表更加健康。

| 融资活动现金流净额 | (176,494) | (82,573) | 流出翻倍 |

四、现金及等价物余额

年末现金及现金等价物为1325.19 亿元,虽然比年初减少了约 400 亿元,但这是因为公司进行了大规模的股份回购和 AI 投资。 即使现金减少,腾讯的现金储备依然非常充足,加上超过 2700 亿元的定期存款,其财务安全边际极高,完全有能力应对未来的挑战和机遇。

| 132,519 | 172,320 |

简言之,通过现金流量表可以看出,腾讯 2024 年经营现金流强劲增长,证明腾讯的核心业务依然是 “现金牛”。大力投入未来的核心赛道(AI),大手笔的股东回报,稳定市场信心。

其中,投资活动现金流,反映的是公司对外投资、资产购置与处置的资金流动。

正数:现金流入(卖资产、收利息、理财到期等) 负数:现金流出(买资产、对外投资、存定期等

2024 年投资活动现金流明细逐条分析

1. 业务合并产生的付款(扣除取得现金)

2024 年:(7,847) 2023 年:(7,633) 这是腾讯进行并购、收购时支付的现金净额(扣除被收购公司账上的现金)。2024 年的支出略高于 2023 年,说明公司在对外并购上的投入略有增加。

2. 处置附属公司的现金流入净额

2024 年:1 2023 年:14 这是腾讯出售或清算子公司时收到的现金净额。2024 年这一项金额极小,说明公司当年几乎没有大规模出售子公司的动作。

3. 购买物业、设备及器材、在建工程与投资物业的付款 / 预付款项

2024 年:(62,927) 2023 年:(21,008) 这是当年最大的现金流出项,同比增长近 200%。这主要是腾讯为布局 AI 和云计算,大规模采购服务器、建设数据中心等基础设施的资本开支,是为未来增长做的重要投入。

4. 处置物业、设备及器材

2024 年:203 2023 年:257 这是出售旧的固定资产(如服务器、办公楼等)收到的现金,金额不大,属于正常的资产更新换代。

5. 购买无形资产的付款 / 预付款项

2024 年:(26,394) 2023 年:(26,042) 这是购买专利、软件、版权等无形资产的支出,金额与去年基本持平,是维持和发展业务的常规投入。

6. 购买土地使用权的付款 / 预付款项

2024 年:(6,727) 2023 年:(357) 这是购买土地使用权的支出,2024 年大幅增加,可能与公司在多地新建数据中心或办公园区有关。

7. 对联营公司的投资

2024 年:(1,967) 2023 年:(5,625) 这是对参股公司的新增投资,2024 年的投资规模明显收缩。

8. 处置于联营公司的投资

2024 年:4,627 2023 年:3,938 这是出售或减持参股公司股权收到的现金,2024 年有所增加,说明公司在优化投资组合,回笼部分资金。

9. 对合营公司的投资 & 处置于合营公司的投资

2024 年:投资 (22),处置 267 2023 年:投资 (25),处置 431 这两项金额都很小,是对合资公司的小额投资和处置,对整体影响不大。

10. 购买 / 处置以公允价值计量且其变动计入其他全面收益的金融资产

2024 年:购买 (14,022),处置 25,490 → 净流入 11,468 2023 年:购买 (8,511),处置 7,727 → 净流出 784 这部分是腾讯的战略投资组合(如对其他公司的股权投资)。2024 年通过处置部分资产实现了大额现金净流入,是重要的现金来源。

11. 购买 / 处置以公允价值计量且其变动计入损益的金融资产

2024 年:购买 (66,603),处置 69,562 → 净流入 2,959 2023 年:购买 (45,614),处置 49,324 → 净流入 3,710 这部分是腾讯的交易性金融资产(如股票、债券等)。2024 年买卖规模都大幅增加,但整体仍保持小额净流入,说明公司在积极调整短期投资仓位。

12. 购买 / 结算其他金融工具

2024 年:(3,564) 2023 年:(3,616) 这是其他金融衍生品的交易净额,金额不大且稳定。

13. 购买 / 结算其他金融资产流入 /(流出) 净额

2024 年:1,724 2023 年:(730) 由去年的净流出转为今年的净流入,是其他金融资产交易带来的现金回笼。

14. 向投资公司及其他人士提供贷款 & 收回贷款

2024 年:提供 (630),收回 485 → 净流出 145 2023 年:提供 (544),收回 1,199 → 净流入 655 这是对外贷款业务,2024 年新增贷款多于收回,现金小幅流出。

15. 初始为期超过三个月的定期存款到期的收款 & 存入定期存款

2024 年:到期收款 248,446,存入 300,723 → 净流出 52,277 2023 年:到期收款 163,713,存入 244,419 → 净流出 80,706 这是腾讯现金管理的重要部分。虽然仍有大额净流出(523 亿元),但相比 2023 年的 807 亿元,流出规模显著收窄,说明公司正在将更多现金从定期存款中释放出来,用于业务发展和股东回报。

16. 已收利息 & 已收股息

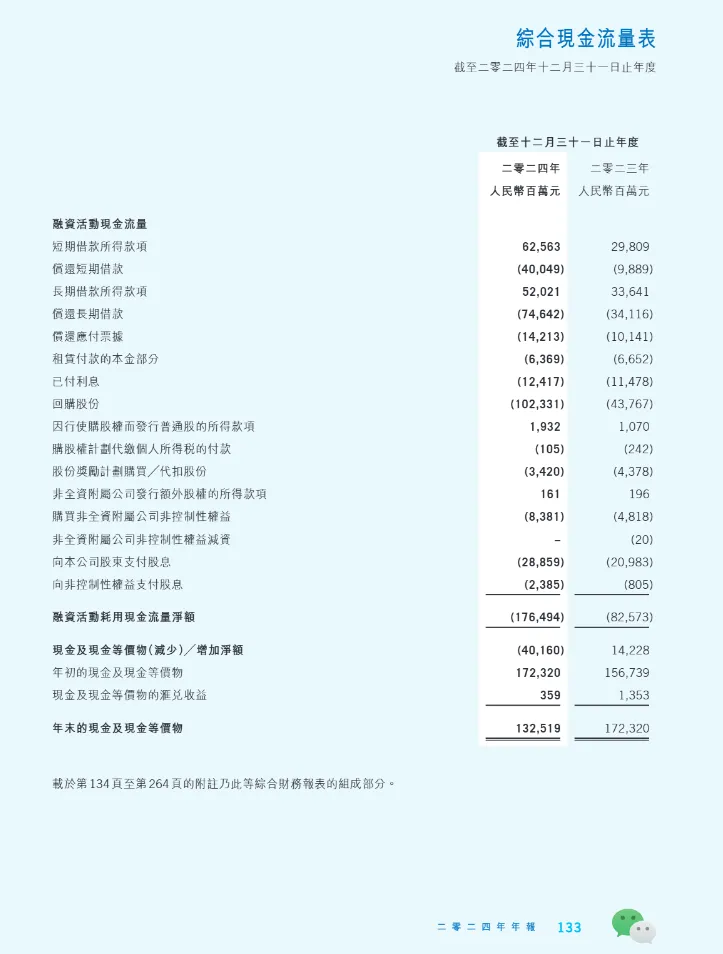

2024 年:利息 14,913,股息 3,521 2023 年:利息 10,349,股息 2,011 这是腾讯从存款和投资中获得的现金收益,同比大幅增长,反映了其庞大的金融资产带来的稳定回报。 另外,综合现金流量表附注在43(a),可以对应P254-255的附注看:

在港股的财报中,现金流量表采用了一种 “汇总 + 明细” 的结构:

- 主表:只列示最核心的汇总数字,如 “经营活动所得现金” 和 “经营活动所得现金流量净额”,让报表使用者快速抓住关键。

- 附注:详细披露 “经营活动所得现金” 的计算过程和构成,这通常是一张 “将税前利润调节为经营活动所得现金” 的调节表。

这与 A 股财报不同,A 股的现金流量表主表会直接列示 “销售商品收到的现金”“支付给职工的现金” 等明细项目。

| 年度盈利 | |||

| 非现金项目调整 | |||

| 营运资本变动 | |||

| 经营活动所得现金 | 304,705 | 256,691 |

简单来说:净利润是按 “权责发生制” 算的(干了活就算赚,耗了损就算亏),而经营现金流是按 “收付实现制” 算的(收到钱才算进,付了钱才算出)。

场景一:只记账、没花钱(核心动作:加回)

逻辑:这些项目在利润表里被当成 “费用” 扣掉了,导致净利润变少,但公司实际上没有付出现金。为了还原真实的现金,必须把它们加回来。

| 折旧 / 摊销 | ||

| 股份酬金 | ||

| 减值拨备 | ||

| 利息开支 |

逻辑:这些项目让净利润变多了,但它们不是卖游戏、卖广告赚来的钱(属于投资或融资收益),或者虽然赚了钱但还没收到现金。为了纯看经营业务,必须把它们剔除。

| 股息 / 利息收入 | ||

| 处置投资收益 | ||

| 联营公司盈利 | ||

| 应收账款增加 |

场景三:现金动了、但利润没动(核心动作:调整)

逻辑:这部分是营运资本的变动。有时候现金收进来了,但还没确认为收入;或者现金没付出去,还没确认为成本。

| 递延收入增加 | 加回。客户先充了 Q 币 / 会员(现金进来了),但服务还没提供(利润还没确认)。 | 这是最优质的现金流 |

| 应付账款增加 | 加回。买了供应商的服务(如带宽),先用着但还没给钱,相当于占用了供应商的现金。 |

接下来就是长达130多页的附注和最后8页的释义(名词解释)。

(未完待续)

让人生成为一场精彩的慢牛

__________________________________________

慢牛君,也是书延

80后,居苏州

价值投资践行者

记录投资、思考、阅读与生活