一、当前形势

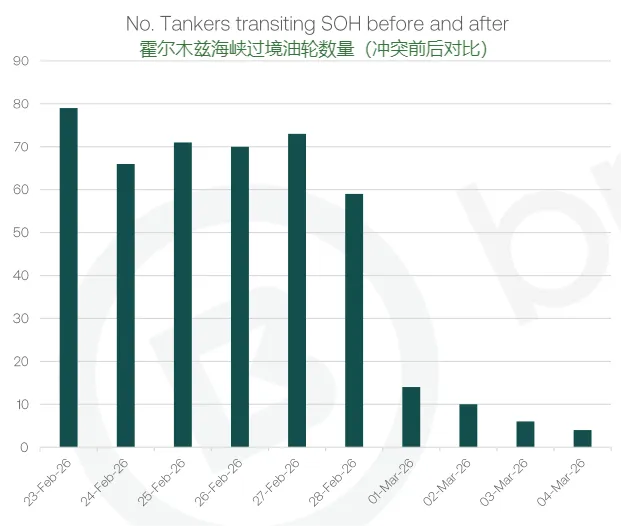

受保赔协会(P&I club)承保人终止战争险保障并大幅提高保费影响,霍尔木兹海峡的油轮通航于 3 月 1 日(周日)凌晨全面停滞。

此次突发冲突的持续时间(及其对航运业的连带影响),目前除了极少数国家的最高决策层外,无人能知。但其对全球航运市场已产生直接和间接影响,且多数影响将体现为航运基础成本上升、船东议价能力增强,从而推动运费上涨。

尽管原油和成品油轮的情况占据各大头条,但本报告聚焦专业航运板块,重点分析此次冲突对阿拉伯湾化学品市场的直接冲击,以及其在全球化学品市场引发的连锁反应。

若局势出现重大变化,我们将及时更新关键指标。

二、对化学品油轮市场的影响

霍尔木兹海峡所有油轮通航情况

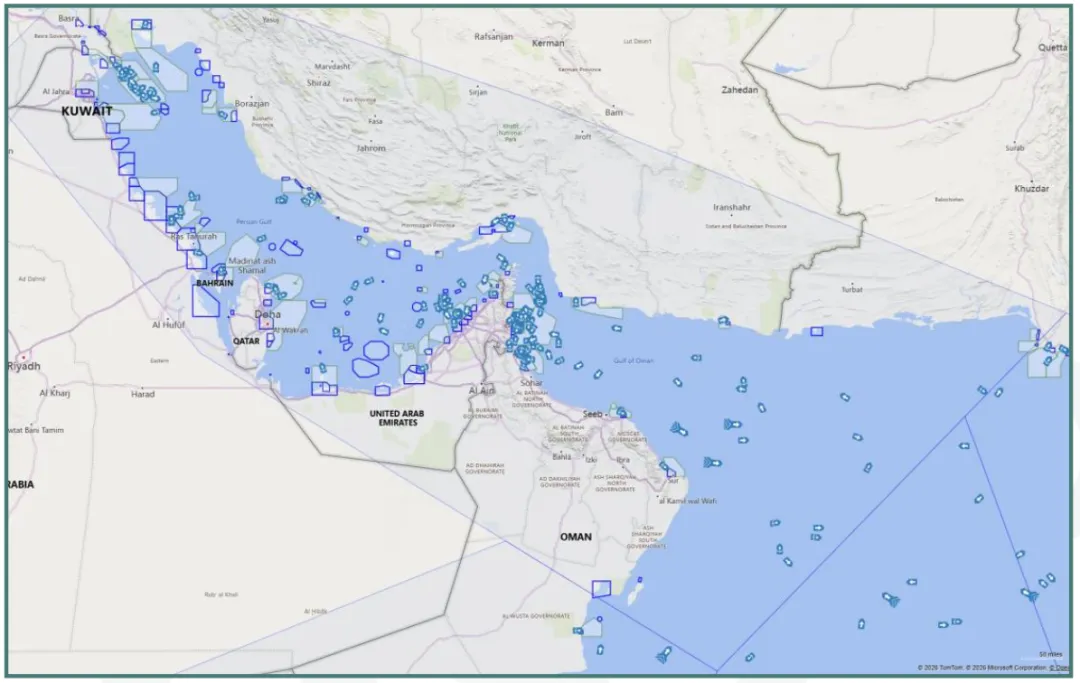

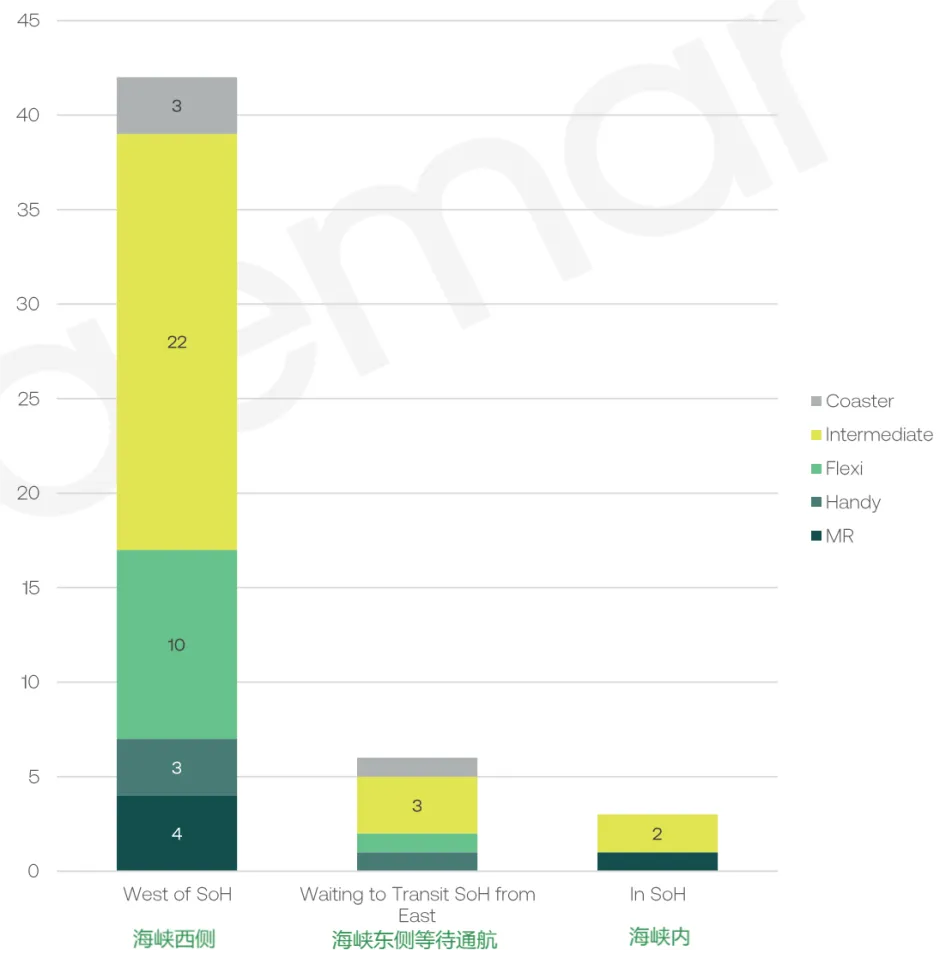

海峡区域化学品油轮滞留情况

根据AIS信号接收情况,下图蓝色多边形区域显示自3月1日以来5,000至60,000载重吨IMO二类化学品油轮分布情况。

港口运营情况

阿联酋富查伊拉:富查伊拉近岸海域已报告出现间歇性的GPS信号伪造和干扰现象。富查伊拉的仓储运营商(包括Vopak、VTTI、MENA和GPS)已暂停运营,甚至在港口遭无人机袭击引发火灾(火势已减弱)之前就已暂停。

科威特:港口运营正常。

伊拉克:港口运营正常。

巴林:巴林各港口的靠泊/离泊作业正根据个案进行管理,码头作业船舶数量有限。哈利法·本·萨勒曼港(APM码头)的货物装卸作业已暂停,恢复时间另行通知。

阿曼:尽管杜库姆港遭到无人机袭击,运营仍正常。

卡塔尔:运营正常,但卡塔尔能源公司在拉斯拉凡LNG终端遭袭停用后,已宣布不可抗力。

沙特阿拉伯:拉斯塔努拉港暂时关闭。沙特其他所有港口运营正常。原油货物现正从延布港装载。

阿联酋:港口目前运营中。

也门(亚丁/荷台达):港口运营正常。

保险行业影响

美国保赔协会、Gard、NorthStandard、Skuld、Steamship Mutual 和 伦敦保赔协会均发布公告,内容如下:

“自格林尼治标准时间2026年3月5日00:00起,在以下水域发生的事故战争险承保将被终止:伊朗及伊朗水域,包括距离海岸12海里以内的海域。波斯湾/阿拉伯湾及邻近水域,包括阿曼湾,以及自阿曼哈德角领海界限向东北至伊朗-巴基斯坦边境连线以西的水域。”

Skuld保赔协会表示,正探讨通过“回购”方式按新条款恢复战争险保障,但目前尚未公布相关费用结构。此外,过去48小时内,战争险保费涨幅最高已达船舶价值的 1%。

段落总结:阿拉伯湾化学品市场展望

霍尔木兹海峡实际已处于封锁状态,加之承保人不再为海峡通航提供保险,船东出于风险考虑自然不愿通航,目前尚无法判断运费最终将稳定在何种水平,因此现阶段也难以评估阿拉伯湾货物外运的运费水平。

3 月 4 日晚间,仅有Heidmar公司表示,若报价合适,将考虑在阿拉伯湾装货。

目前阿拉伯湾暂无其他可即时调度的化学品油轮,大部分船舶要么已签订租船合同、要么等待装货、要么已载货,或已就位并等待霍尔木兹海峡通航局势明朗。

种种迹象表明,相关方即将宣布进入不可抗力状态。截至目前,Farabi公司因苯原料短缺已停止线性烷基苯(LAB)的生产,类似的生产中断案例预计将很快大量出现。

三、全球市场影响

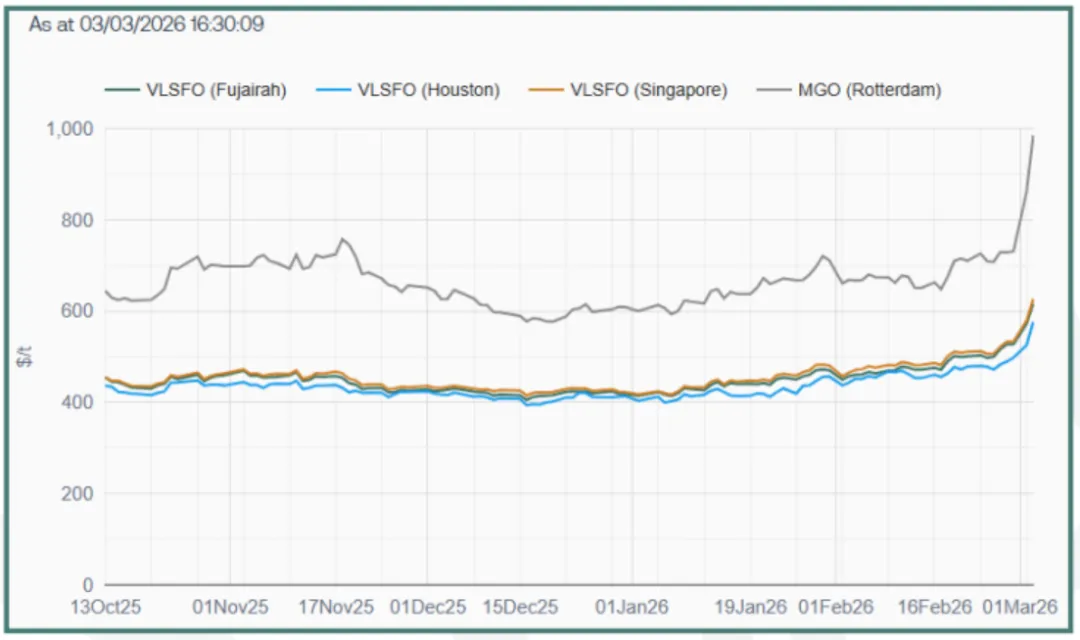

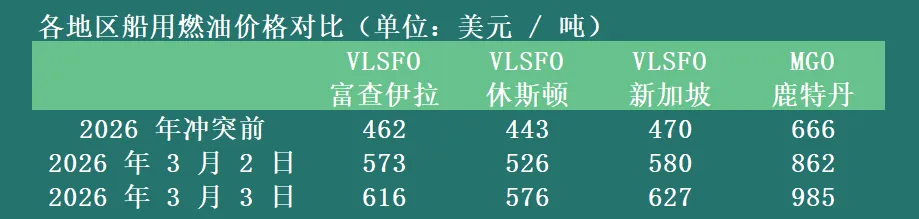

船用燃油价格

全球船用燃油价格如预期大幅上涨,直接推动运费飙升。在一定程度上,船东和租船方均陷入决策犹豫,选择采取“观望”策略。据报道,截至本报告发布日,鹿特丹的船用轻柴油现货价格已高达1,145美元/吨。目前船东已开始针对即期航次提出燃油价格调整条款。

不可抗力声明发布情况

以下企业已发布不可抗力声明(包括但不限于):

韩国Yeochun NCC公司(YNCC):因石脑油原料供应中断,于2026 年 3 月 4 日向客户发布不可抗力声明。

印尼PT Chandra Asri Pacific Tbk:因原料运输受阻,自2026 年 3 月 4 日起正式进入不可抗力状态。

印度芒格洛尔炼油和石化有限公司(MRPL):已针对所有汽油出口货物发布不可抗力声明。

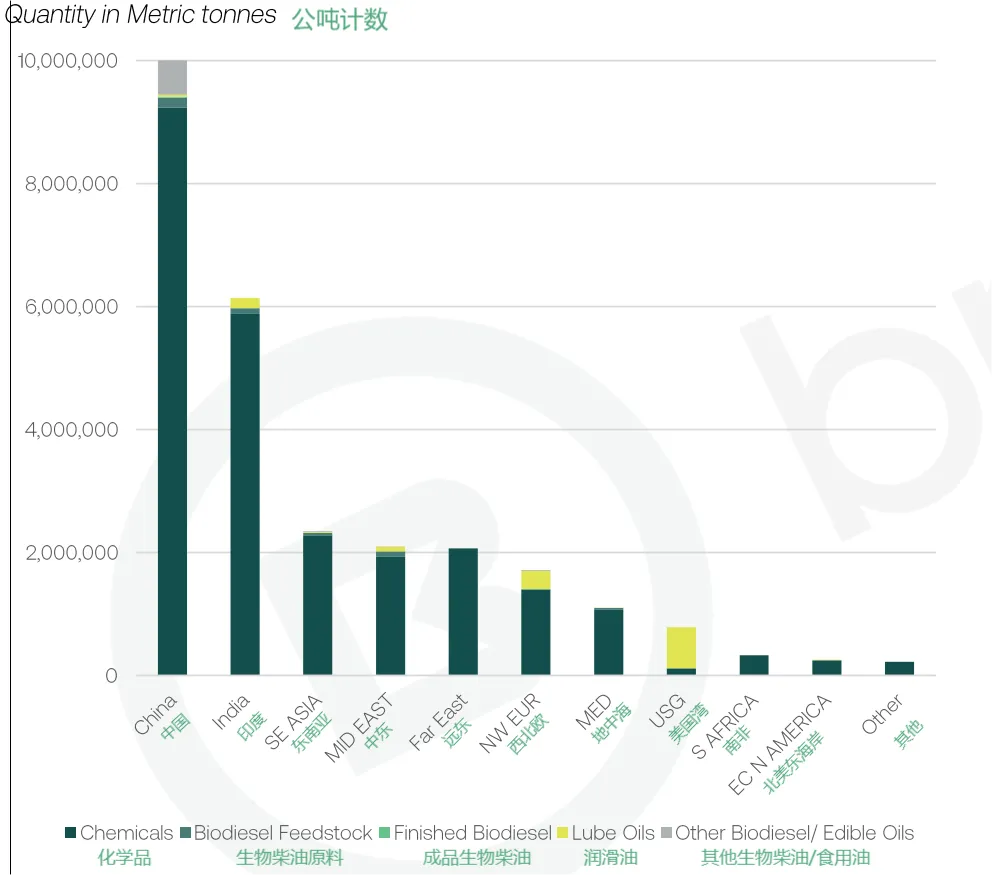

2025 年阿拉伯湾化学品出口情况(不含伊朗、阿曼、巴基斯坦)

受影响最严重的船型

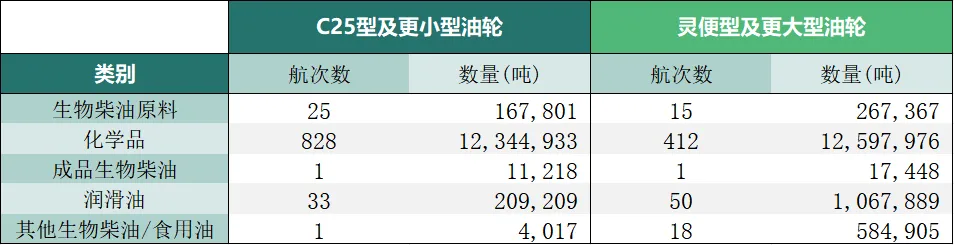

从2025年全年特种市场(化学品)情况来看,阿拉伯湾霍尔木兹海峡以西港口共有 1,384 航次的货物需经海峡外运,且以化学品为主。

涉及的船舶类型主要包括大型化学品油轮、IMO II型灵便型/MR(略占多数)、J19/C25 型油轮及更小的中型油轮。

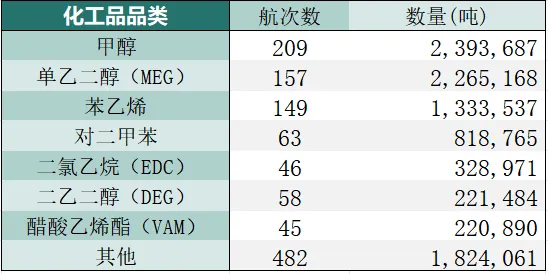

关键化工品品类

虽然具体品类的出口数据存在部分缺失(63% 的化学品出口未标注具体品类),但从现有数据来看,霍尔木兹海峡封锁受影响最严重的化工品品类如下,其年度全球供应总量或将因此大幅减少。

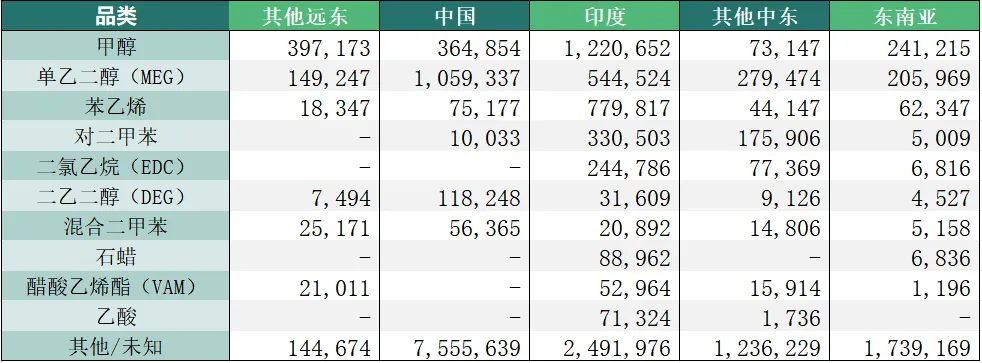

受影响最严重的地区

除阿拉伯湾本地外,受海湾航运停运影响最大的地区为中国和印度,2025 年两国分别占阿拉伯湾化学品出口量的 37% 和 24%。

受冲击最严重的三大货物流向为:发往中国的单乙二醇、发往印度的甲醇和苯乙烯。

数量单位:吨

数量单位:吨

哪些品类会出现供应过剩?

尽管阿拉伯湾的化工品进口量相对较小,但如果海湾国家无法通过非海湾港口经陆路进口相关产品,这些产品将在全球市场出现供应增加,进而对印度和中国的硫酸离岸价,以及印度和中东的苯离岸价形成下行压力。因阿拉伯湾的进口量占硫酸长途运输总量的8%和占苯长途运输总量的 22%。而更长途航运航线贸易的出现,将提高化学品油轮的运营收益。

四、全球化学品市场展望

目前,全球运费上涨的持续时间完全未知,且完全取决于伊朗、以色列和美国政府的态度。

现阶段滞留在霍尔木兹海峡两侧的船舶,将因航运计划受阻导致全球化学品油轮短期供应紧张,由此产生的运费上行压力将在未来30 天逐步传导至全球市场,其中中东附近装货的航次将首当其冲受到影响。

但从中期来看,霍尔木兹海峡东侧的船舶或可按合同宣布不可抗力并重新加入全球航运船队,这一因素将缓解油轮供应紧张的局面。

2023 年曼德海峡封锁与本次霍尔木兹海峡封锁的核心区别在于,本次封锁导致全球相当一部分化学品的供应和产能无法出口,而不仅仅是需要沿更长的航线运输到目的地。因此理论上,本次封锁的造成更大的影响。

远东将是主要需要替代阿拉伯湾进口化学品货量的市场,因此预计美国海湾的航运运费将显著上涨,甲醇、单乙二醇、苯乙烯等产品从美国海湾运往远东的运输量将大幅增加。由于依赖阿拉伯湾原料的全球生产商需紧急更换供应商,相关不可抗力声明预计将很快集中发布。

西北欧至远东的航运航线甚至可能迎来部分复兴,因为欧洲租船方可获得价格优势的产品,以弥补阿拉伯湾高端化学品供应中断带来的短期缺口。

苯和硫酸的价格可能会疲软:阿拉伯湾的采购方将退出市场,导致生产商利润被压缩,同时也将对目前运输这类产品的航线(西北欧/ 美国海湾)形成需求支撑压力。

受平均航运航程延长的影响,化学品油轮的“实际”供应量将有所下降,而以船用燃油为主的基础成本上涨,也将进一步推动运费走高。

电话: +86 21 6321 2233 |邮箱: snp.cn@braemar.com

声明:本报告中的信息基于撰写时的市场情况,虽已尽合理审慎义务,但 Braemar Plc 及其关联公司对其中任何错误或基于事实的观点不承担责任。部分航运数据可能有限或需估算,分析结果仅供参考。市场分析无法保证准确性,航运属于高风险行业,未来走势可能受不可控因素影响。本报告仅供指定收件人使用,未经 Braemar Plc 书面许可,不得传阅、引用或提供给第三方。如获授权,必须披露完整报告及免责声明,避免断章取义。Braemar Plc 对因使用本报告信息或数据而产生的任何后果不承担法律责任。