仁东控股这家公司,说白了主要就干一件事:做第三方支付。它的收入几乎全靠这个,其他业务要么已经剥离,要么占的比重非常小。

1. 核心主业:刷卡的"中间商"

通俗解释:你在线下商店刷卡、扫码付款,或者在线上网购结账,钱从你的账户转到商家账户,中间需要经过一个处理方。仁东控股就是干这个的,通过它的子公司"合利宝"来提供这种支付服务。

靠啥赚钱:每笔交易它会收取一点手续费,积少成多。这笔收入占整个公司营收的95%以上,是绝对的顶梁柱。

具体场景:不仅管线下刷卡,还做跨境支付(帮中国商家收国外的钱,或者反过来),2025年上半年这块的交易量就超过了825亿元。它也为旅游、零售、电商等行业提供支付方案。

2. 其他小生意:基本可以忽略

以前它还做过融资租赁、小额贷款,甚至卖过POS机具。但在2025年,为了聚焦支付主业,已经把租赁等低效资产给剥离卖掉了。现在这些业务收入占比加起来也不到5%。

3. 未来新方向:想蹭AI的热点

公司现在提出了新口号,想做"支付+AI"。具体动作是:

投了1个亿给一家叫"江原科技"的公司,这家公司是做国产AI芯片的。

成立了几家智算科技子公司,想布局算力。不过这属于未来的故事,目前还没看到实际收益。

资产负债表

1. 手里有多少现钱?(货币资金)

数据:2025年底有 44.10亿。

解读:这是它最大的亮点。比前一年多出10多个亿,说明账上现金非常充沛。对于支付公司来说,这钱很多是客户的备付金(准备随时结算给商家的),不完全属于它自己随便花,但至少说明资金流水很健康,不差钱。

2. 欠别人多少钱,急不急?(负债结构)

总负债:49.00亿。

重点关注:其他流动负债(38.39亿)

这玩意占了负债的大头,在会计里通常指短期应付债券或待转销项税。

简单理解:这是公司欠的一笔巨额的、一年内要还的短期债。相比去年的26.72亿,又增加了十几个亿。这说明公司极度依赖借短钱来维持运转,借钱过日子。

再看:一年内到期的非流动负债(2773万)

去年是6.86亿,今年大幅下降到2773万。

解读:这是个天大的好消息!说明公司去年把一笔快到期的大额长期借款(可能是银行贷款或债券)给还掉了,或者成功展期了。这让公司短期内被债主逼债的压力骤减。

3. 股东的钱是正还是负?(所有者权益)

数据:2025年底 6.065亿(去年是 -6.491亿)。

解读:从负的变成正的,这是这份报表最根本的转折。

负的意味着公司资不抵债(欠的钱比手里的东西值钱),技术上破产边缘。

转正意味着把坑填上了。怎么填的?看上面的"实收资本"从5.6亿变成11.3亿,说明公司搞了"增发"(向股东要钱)或者债转股,用股东的救命钱把窟窿堵上了。虽然归属股东的钱(未分配利润)还是亏了13.23亿,但至少底裤(净资产)穿回来了。

4. 那些看不见的坑?(潜在风险)

商誉(8.944亿):这是当年收购支付牌照公司(合利宝)时产生的溢价。一直没变过,像个定时炸弹。如果未来支付业务赚不到这么多钱,就要"爆雷"(计提减值),直接吃掉利润。

预计负债(7.387亿):这基本是为以前违规担保等历史遗留问题准备的赔款准备金。说明官司还没完,将来大概率要赔这笔钱出去。

5. 公司瘦身了吗?(资产变化)

固定资产:从1.24亿暴跌到617万。

其他权益工具投资:从3.08亿降到1.19亿。

解读:公司在大甩卖。把房子、地、买的股票都卖了换现金。结合前面还债的动作,可以清晰看到公司正在"卖卖卖",换钱去填窟窿。

利润表

1. 2025年整体表现:终于赚钱了,但靠的是"卖东西"

净利润:3.619亿(前年亏2.13亿,去年亏8.32亿)。

解读:数字上看,从巨亏变成盈利,这是个惊天大逆转。

但要看关键:扣非净利润(4265万)

这个是剔除了卖资产、政府补贴等一次性收入后,纯粹靠主业经营赚到的钱。

结论:2025年真实的赚钱能力其实很弱。因为前面那个3.6亿的利润,主要不是靠辛苦做支付赚来的。

2. 利润是怎么"变"出来的?(营业总收入vs投资收益)

营业总收入(8.228亿):

比去年的11.59亿少了将近3个亿。

大白话:2025年公司主营业务(支付)的生意其实是萎缩的,收的手续费变少了。

投资收益(4.154亿):

去年只有12万,今年凭空多出4个多亿。

大白话:这是2025年扭亏为盈的根本原因。

结合资产负债表看,公司这一年疯狂变卖家产(卖固定资产、卖股票投资),这4.15亿就是卖东西换来的一次性收入。

3. 赚钱的难度变了吗?(毛利率)

营业成本:从8.917亿降到5.576亿。

简单理解:生意规模虽然小了(营收降了),但成本砍得更狠。

结果:支付业务本身的毛利空间可能稳住了,甚至有所改善。这说明公司在控制成本、精简开支上下了功夫。

4. 利息压力减轻了吗?(财务费用)

财务费用:从去年付利息近1个亿(9884万),变成今年赚了1290万(负的)。

解读:

天大的好消息。以前公司被高利贷压得喘不过气,利息吃掉大量利润。

变成负数说明利息收入(钱存银行拿利息)超过了利息支出(借钱要付的利息)。

结合资产负债表,公司还掉了很多高息借款,负债结构优化,债务危机暂时解除了。

5. 还有没有坑?(营业外支出和其他综合收益)

营业外支出(7491万):

虽然比去年的7.22亿少了很多,但依然有7000多万。

大白话:还是在为以前的烂事(违规担保、官司)买单赔钱。

其他综合收益(-2.253亿):

这是会计准则里的一大块,直接计入净资产不影响当期利润。

大白话:公司持有的那些股票投资(其他权益工具投资)这一年跌惨了。虽然没体现在利润表里,但股东的实际财富实实在在地缩水了2个多亿。

总结:

靠着变卖家产搞来的4个多亿(投资收益),强行把报表做成了盈利,成功摘掉了巨亏的帽子。但主营业务(支付)其实还在萎缩,真实赚钱能力(扣非净利润)只有4000多万,虽然利息压力没了,但买的股票又亏了,属于典型的"面子好看,里子一般"。

现金流量表

1. 2025年最核心的变化:现金多了还是少了?

现金及现金等价物净增加额:+2.478亿(去年是-591万)。

期末手里有多少活钱:2.701亿(去年只有2237万)。

2025年公司账上能随时动用的现金,一下子多了10倍以上,从快见底变成了有几个亿。这是最大的好消息,说明至少短期内不用担心发不出工资、付不出钱了。

2. 这2个多亿的现金是哪儿来的?(拆解三大现金流)

A. 经营活动(主业赚的钱):+6014万

卖服务收到的现金:9.675亿(比去年少了)。

主营业务(支付手续费)确实赚到现金了,收了9个多亿进来。刨掉给供应商、发工资、交税这些支出,净赚了6000万。

但要注意:这个数字和利润表里的"扣非净利润(4265万)"基本匹配。说明主业赚的钱是实打实的真钱,不是做账做出来的。

B. 投资活动(买卖资产):-1194万

流入:卖了点东西收回5106万。

流出:又花了6300万(其中6000万是"投资支付的现金")。

一边卖点边角料,一边又掏钱投了新的东西(结合利润表,可能就是投AI芯片那家公司)。整体上还在往外掏钱,但不多。

C. 筹资活动(借钱、还钱、融资):+1.973亿

流入:吸收投资收到3.918亿。

流出:还债花了1.311亿,付利息花了5290万。

这是2025年现金暴涨的根本原因。结合资产负债表看,就是增发股票拿到了将近4个亿的救命钱。拿到钱后,立刻还了一批债、付了利息。这说明公司不是在借新还旧,而是在用股东的钱填坑。

3. 最大的"猫腻"在哪里?(备付金去哪儿了?)

看资产负债表:货币资金有44.10亿。

看现金流量表:期末现金及现金等价物只有2.701亿。

巨大的差额(40多亿)去哪儿了?

这40多亿是受限资金,也就是支付公司的客户备付金。钱在仁东控股账上,但那是商户和消费者的钱,不能用来发工资、还债、搞投资,只能躺着等待结算。

结论:公司能自由支配的活钱,其实只有这2.7亿。之前我们分析资产负债表时担心的"那么多现金是不是真的",在这里找到了答案:大部分是过路财神。

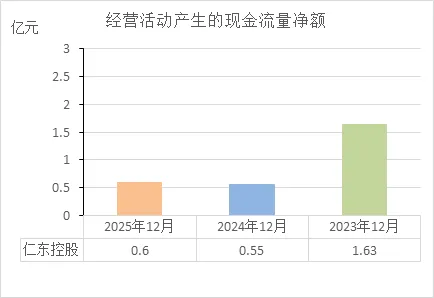

经营活动的现金流量净额

近三年经营现金流净额:2023年1.63亿 → 2024年0.55亿 → 2025年0.6亿。

趋势:腰斩后趴地不起2024年比2023年暴跌66%,2025年只比2024年微增一点点,说明主业赚钱的能力断崖式下滑后,一直没缓过来。

说明了什么?

主业萎缩:支付业务收的手续费少了,或者回款变慢。

造血功能变弱:自己赚的现金只够勉强维持日常开销,很难再去还债或投资。

财务健康吗?不健康。虽然2025年靠增发股票(外部输血)把命续上了,但自家经营赚的现金只有6000万,跟前年1.63亿比差远了。这说明公司自身“造血”能力还没恢复,底子依然很虚。

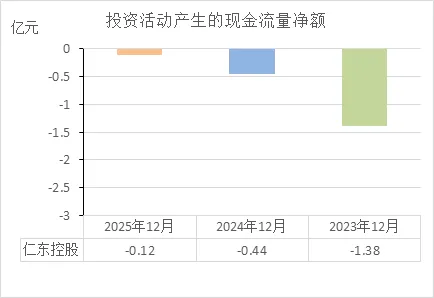

投资活动的现金流量净额

近三年投资现金流:2023年 -1.38亿 → 2024年 -0.44亿 → 2025年 -0.12亿。

1. 趋势:往外投的钱越来越少

负数代表公司一直在往外掏钱搞投资(比如买设备、投子公司)。

数字越来越小(从亏1.38亿到只亏0.12亿),说明投资扩张的步子越收越紧,最后基本停下来了。

2. 说明了什么?

公司没钱搞扩张了:前两年还在花钱买这买那,到2025年几乎不花钱了。这不是因为不想投,而是因为主业不赚钱、现金流紧张,不敢再乱花钱。

收缩防守:结合前面看,公司在卖资产换现金(固定资产大减),同时大幅减少新投资,典型的“节衣缩食、过冬模式”。

3. 财务健康吗?

不算健康。

好的方面:投资出血点基本堵住了(从1.38亿降到0.12亿),现金流失速度减缓。

坏的方面:不投资意味着没有未来。对一家公司来说,投资活动收窄往往意味着增长停滞。如果一直不投新东西,光靠萎缩的老业务,很难翻身。

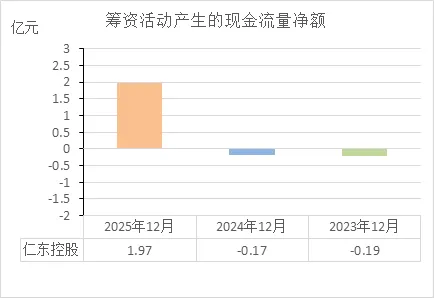

筹资活动的现金流量净额

近三年筹资现金流:2023年 -0.19亿 → 2024年 -0.17亿 → 2025年 +1.97亿。

1. 趋势:从"净还钱"变成"净借钱"

前两年(2023-2024):负数,说明公司一直在往外还债,而且没有借到新钱,属于"失血"状态。

2025年:突然飙到正1.97亿,说明有大笔钱流进来。

2. 2025年这1.97亿是怎么来的?

结合之前的分析,这钱主要是增发股票融来的(吸收投资收到3.9亿),减去还债和付利息的1.94亿,剩下这1.97亿。

好消息:有人愿意给公司投钱了(增发成功),而且用这笔钱把急债还了,把公司从"失血"边缘拉了回来。

坏消息:融来的钱基本都拿去填坑了(还债付息),真正留在手里能花的并不多。

3. 财务健康吗?

短期看,从ICU出来了;长期看,还得靠自己造血。

健康的一面:终于能借到钱(或融到资)了,不用被债主逼死,命保住了。

不健康的一面:还是得靠"输血"活着,如果2026年融不到钱、主业又赚不够还债的,还会再回到前两年的困境。

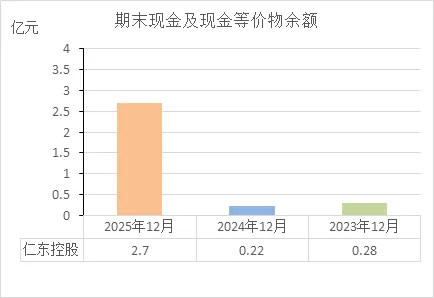

期末现金及等价物余额

近三年期末现金及现金等价物余额:2023年 0.28亿 → 2024年 0.22亿 → 2025年 2.70亿。

1. 趋势:从"勉强糊口"到"手有余粮"

前两年(2023-2024):一直趴在2000多万。对于一个年营收几个亿的公司来说,这点钱只够发一两个月工资,属于"在钢丝上走路",随时可能资金链断裂。

2025年:直接跳涨到2.7亿,增加了10倍多。

2. 说明了什么?

2025年终于攒下点家底了。这2.7亿是公司真正能随时用来发工资、付货款、应急的活钱。

钱从哪来? 靠的不是主业慢慢攒(主业一年才赚6000万现金),而是增发股票一次性拿到的融资款(筹资流入近4个亿)。

3. 财务健康吗?

短期看,安全了;长期看,还得接着看。

健康的一面:手里有粮,心中不慌。2.7亿的活钱,足够应付日常周转和突发情况,短期内倒闭的风险大大降低。

不健康的一面:这钱是"输血"来的,不是自己"造血"攒的。如果后续主业还是赚不到钱,这2.7亿花完就没了。

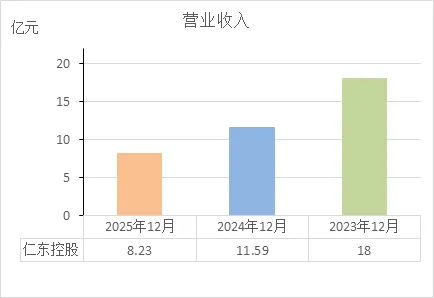

营业收入

近三年营业收入:2023年 18.00亿 → 2024年 11.59亿 → 2025年 8.23亿。

1. 趋势:一路下滑,腰斩再腰斩

两年时间,营收从18亿跌到8.23亿,直接砍掉一半多。

每年都在缩水,而且2025年比2024年又少了近3个亿,完全没有止跌的迹象。

2. 说明了什么?

主业在严重萎缩。无论是支付手续费的市场被抢了,还是公司自己主动收缩业务,结果就是进账的钱越来越少。

市场份额可能丢了。在支付这个行业,营收下滑通常意味着交易量在降,商户在流失。

3. 财务健康吗?

很不健康。

收入是公司的命根子。营收连续大跌,说明造血能力正在衰竭。

虽然2025年账上现金变多了(靠融资),但那是输血救急。如果营收止不住跌势,融来的钱迟早花光,到时候还得暴雷。

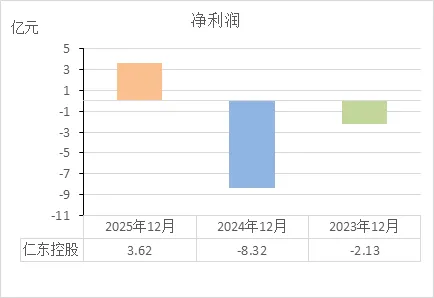

净利润

近三年净利润:2023年 -2.13亿 → 2024年 -8.32亿 → 2025年 +3.62亿。

1. 趋势:巨亏之后突然暴赚

2023-2024年:两年合计亏了10多个亿,尤其2024年亏得最狠(-8.32亿),说明当年有巨大的"出血点"(结合之前分析,可能是计提坏账、违规担保赔款等)。

2025年:突然扭亏为盈,赚了3.62亿。

2. 说明了什么?

2025年盈利是真的吗? 是真的,但不是靠主业赚的。

钱从哪来? 看前面的分析,2025年有4.15亿的投资收益(卖资产、卖股票)。如果剔除这些一次性收入,主业实际只赚了4265万(扣非净利润)。

本质是"报表重组":用卖资产的收益,盖住了主业的惨淡。

3. 财务健康吗?

单看净利润,像是翻身了;扒开看,依然虚。

好的方面:终于不用再计提巨额赔款了(营业外支出从7.22亿降到7491万),历史遗留问题在收尾。

坏的方面:主业依然不赚钱。营收腰斩的情况下,如果2026年没资产可卖了,净利润大概率还会掉回去。

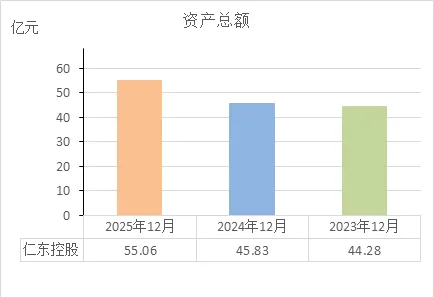

资产总额

近三年资产总额:2023年 44.28亿 → 2024年 45.83亿 → 2025年 55.06亿。

1. 趋势:盘子越来越大

每年都在增长,尤其2025年一下子暴增近10个亿。

从数字上看,公司规模在扩张,"家底"变厚了。

2. 说明了什么?——"虚胖"

资产变多主要是靠两件事堆起来的:

① 现金暴涨:货币资金从30.78亿增加到44.10亿(多了13亿多),但这钱大部分是客户的备付金,只是从公司账上过一下,不是真家底。

② 增发股票:筹资进来的钱变成了现金资产,但同时也增加了股本和资本公积。

与此同时,固定资产、长期投资这些"硬资产"其实在缩水。

3. 财务健康吗?

表面风光,内里虚胖。

健康的一面:规模做大了,账上现金多,看起来能唬人。

不健康的一面:资产质量下降。如果剔掉那40多亿不能动的客户备付金,公司自己能支配的资产其实没增加多少。而且负债也跟着涨(49亿),真正属于股东的净资产只有6个亿。

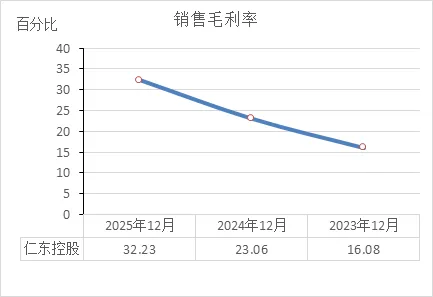

销售毛利率

近三年销售毛利率:2023年 16.08% → 2024年 23.06% → 2025年 32.23%。

1. 趋势:越来越会赚差价了

毛利率连续两年大幅提升,从16%翻倍到32%。

这说明每收100块钱手续费,扣除掉给银行、通道方等的成本后,自己兜里能留下的钱越来越多了。

2. 说明了什么?

业务结构在优化:砍掉了那些低利润、甚至赔本赚吆喝的业务,留下的支付业务毛利更高。

成本控制有效:结合之前看,营业成本降幅比营收降幅更大,说明公司在压缩成本上动了刀子。

3. 财务健康吗?

毛利率提升是好事,但要看大背景。

好的一面:主业赚钱能力变强了,不像以前那样"薄利多销"甚至亏本做业务。这是少有的亮点。

不好的一面:毛利率提高了,但营收腰斩了(从18亿跌到8亿)。赚的比例高了,但能赚的总盘子小了,所以实际到手的毛利额反而可能没增加。

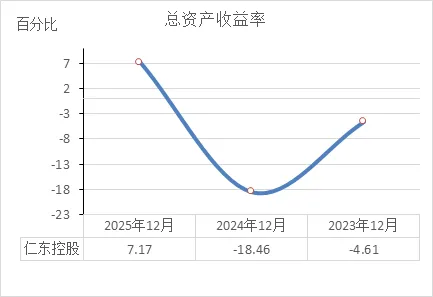

总资产收益率

近三年总资产收益率(ROA):2023年 -4.61% → 2024年 -18.46% → 2025年 +7.17%。

1. 趋势:从"巨亏"到"跑赢利息"

前两年:全是负数,尤其是2024年负18.46%,相当于100块钱资产一年亏18块,资产利用效率极其糟糕。

2025年:突然变成正7.17%,意味着公司用这些资产开始赚钱了。

2. 说明了什么?——"资产变现救了命"

2025年资产变多了(55亿),还能赚钱,主要是因为:

卖资产(投资收益4.15亿)拉高了净利润。

增发股票(筹资3.9亿)扩大了资产规模。

本质是"分母变大(资产增加)、分子靠卖东西(利润虚高)"。如果剔除一次性收益,真实ROA可能只有1%左右。

3. 财务健康吗?

表面看翻身了,底子依然虚。

健康的一面:终于不再是"亏钱机器",资产开始产生正回报。

不健康的一面:7.17%的收益率其实不算高(银行理财都有3%-4%),而且主要靠卖资产撑场面。如果2026年没东西可卖,ROA大概率会掉回负数。

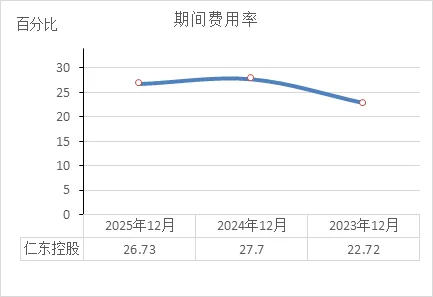

期间费用率

近三年期间费用率(销售、管理、研发、财务费用合计占营收的比例):2023年 22.72% → 2024年 27.70% → 2025年 26.73%。

1. 趋势:开销占比越来越高

2023年:每赚100块钱,要花22.72元在管理、销售、研发和利息上。

2024年:涨到27.70元,说明营收下降的速度比砍费用的速度快,导致费用占比反而变高了。

2025年:微降到26.73元,依然比2023年高出4个百分点。

2. 说明了什么?——"固定开销压得喘不过气"

2025年营收只有8.23亿(比2023年腰斩),但费用只砍了一点点:

房租、管理人员工资这些固定开销很难立马砍掉。

虽然利息费用降了(财务费用变负),但管理费用反而涨了(1.56亿 vs 1.41亿)。

结果是:赚的钱越来越少,但该花的钱还得花,费用率就被动抬高了。

3. 财务健康吗?

不健康。

26.73%的费用率,对支付行业来说偏高。这意味着毛利(32.23%)里有83%都被费用吃掉了(26.73/32.23),剩下没多少能变成利润。

如果营收继续下滑,费用率会更高,很快又会把公司拖回亏损。

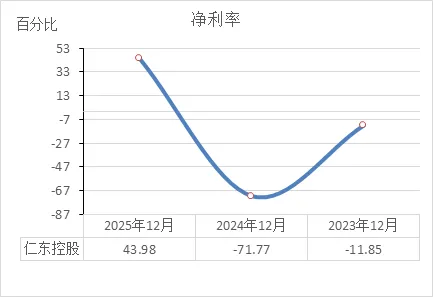

净利率

近三年净利率(净利润 ÷ 营业收入):2023年 -11.85% → 2024年 -71.77% → 2025年 +43.98%。

1. 趋势:从"赔本赚吆喝"到"暴利"(账面)

2023年:每收100块钱,亏11块8。

2024年:每收100块钱,亏71块7(亏到肉里)。

2025年:每收100块钱,赚43块9(突然暴富)。

2. 说明了什么?——"账面上的数字游戏"

2025年的43.98%净利率是假的(不是常态):

真实情况:净利率 = 净利润 ÷ 营收。2025年净利润3.62亿里,有4.15亿是卖资产来的(投资收益)。

如果只看主业(扣非净利润4265万),净利率其实只有 5%左右(4265万 ÷ 8.23亿)。

2024年的-71.77%也是假的(非经常性亏损):那一年计提了巨额赔款(营业外支出7.22亿),属于一次性的"历史旧账"。

3. 财务健康吗?

看净利率没有意义,因为波动太大:

好的方面:2025年终于把历史包袱甩掉了,不用再每年计提巨额亏损。

坏的方面:主业真实的净利率只有5%左右,对于一个毛利32%的公司来说,说明期间费用(26.73%)还是太高,赚的钱大部分都被开销吃掉了。

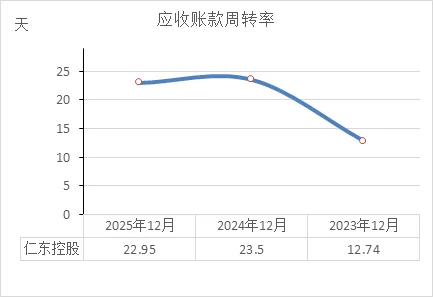

应收账款周转率

应收账款周转率

近两年应收账款周转天数(越短代表回款越快):2024年 23.5天 → 2025年 22.95天。

1. 趋势:回款速度稍微快了一点点

两年都在23天左右,变化不大,2025年比2024年快了不到半天。

这说明公司收钱的效率基本稳定,没有恶化。

2. 说明了什么?

对于支付行业来说,23天的回款周期其实是偏长的。正常的支付业务,资金结算通常是T+1(隔天到账),顶多几天。

23天意味着公司可能做了很多垫资类业务(比如给商户临时垫款,赚点利息),或者B端大客户回款慢。

关键是:虽然回款天数没变长,但营收从11.59亿跌到8.23亿,说明在业务缩水的情况下,留下来的业务回款质量还行。

3. 财务健康吗?

单看这个指标,不算坏,但也不算好。

好的一面:没有继续恶化,回款风险可控。

不好的一面:23天对于支付公司来说占压资金成本高,如果后续营收继续下滑,这些垫款可能会成为新的坏账风险。

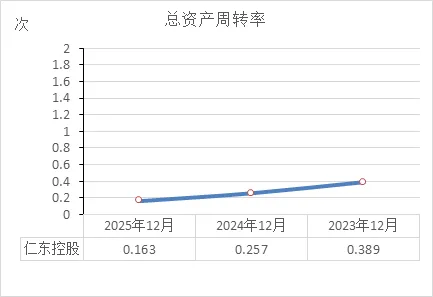

总资产周转率

近三年总资产周转率(营收 ÷ 总资产,次数越高代表资产利用效率越高):2023年 0.389次 → 2024年 0.257次 → 2025年 0.163次。

1. 趋势:资产利用效率越来越低

2023年:1块钱资产能做出0.389块钱生意。

2024年:降到0.257元。

2025年:只剩0.163元(两年跌了近60%)。

2. 说明了什么?——"资产变重了,生意变少了"

分母(总资产)在涨:从44亿涨到55亿(主要是现金和融资堆起来的)。

分子(营收)在跌:从18亿腰斩到8.23亿。

结果是:资产规模越做越大,但利用这些资产赚钱的能力越来越差,资产变成了"摆设"。

3. 财务健康吗?

很不健康。

0.163次意味着 资产周转一次要6年多(1÷0.163)。对于支付这种轻资产行业来说,这效率低得离谱。

说明公司账上趴着大量不产生收入的资产(比如40多亿受限资金),或者资产质量太差,根本转不动。

如果资产周转率继续下滑,未来只能靠不断融资来维持表面规模。

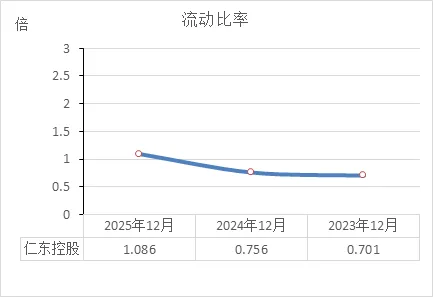

流动比率

近三年流动比率(流动资产 ÷ 流动负债,用来衡量短期还债能力,一般公认2比较安全,1是生死线):2023年 0.701倍 → 2024年 0.756倍 → 2025年 1.086倍。

1. 趋势:从"还不起"到"勉强能还"

前两年(2023-2024):都低于1,说明流动资产不够还短期债,技术上已经破产(随时可能断流)。

2025年:终于站上1.086倍,意味着手头的流动资产终于能覆盖短期负债了。

2. 说明了什么?——"命救回来了"

为什么改善? 主要是2025年增发股票融到钱,同时还掉了一批急债(一年内到期的非流动负债从6.86亿降到2773万)。

结果:短期偿债压力大幅缓解,暂时不用担心银行抽贷、债主逼债了。

3. 财务健康吗?

短期看,安全了;长期看,依然偏紧。

好的一面:1.086倍是质的飞跃,终于跨过了生死线。

不好的一面:1.086倍依然是偏低的水平(正常制造业2倍,支付轻资产也得1.2以上才算稳)。而且流动资产里很大一部分是受限资金(客户备付金),不能用来还债,实际能动的钱可能还不足以覆盖所有短期债。

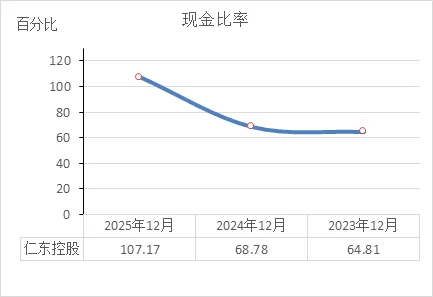

现金比率

近三年现金比率((货币资金+交易性金融资产)÷流动负债,最保守的偿债指标,通常20%就算安全):2023年 64.81% → 2024年 68.78% → 2025年 107.17%。

1. 趋势:现金越来越多,已经能覆盖所有短债

前两年:60%多的现金比率,已经远高于20%的安全线,说明单靠手里的现金就足够还掉大部分短期债。

2025年:直接突破100%,意味着光账上的现金就能把所有短期债全还了,还能剩点。

2. 说明了什么?——"手里有粮,心中不慌"

2025年现金暴涨到44亿,同时短期负债结构优化(一年内到期债务从6.86亿降到2773万),导致现金比率飙升。

本质:虽然这44亿里大部分是客户备付金(不能动),但至少说明公司账面上极度充裕,短期偿债没有任何压力。

3. 财务健康吗?

短期看,非常安全;长期看,要看这现金是怎么来的。

健康的一面:107%的现金比率,在A股都算极高水平。哪怕剔掉受限资金,2.7亿的活钱也比以前多得多,短期暴雷风险基本解除。

不健康的一面:这钱不是主业赚的,而是融资和客户备付金堆出来的。如果主业继续萎缩,这笔钱只会越花越少,不会自己生钱。

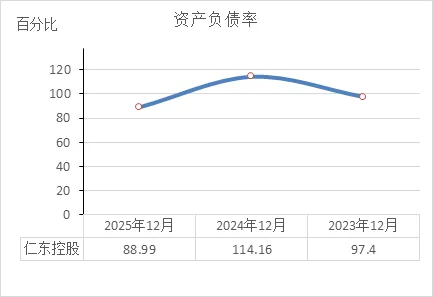

资产负债率

近三年资产负债率(总负债 ÷ 总资产,衡量公司总资产里有多少是借来的):2023年 97.4% → 2024年 114.16% → 2025年 88.99%。

1. 趋势:从"资不抵债"爬回"高负债"

2023年:97.4%,相当于100块钱资产里,97.4块是借的,只剩2.6块是自己的,离破产一步之遥。

2024年:114.16%,已经超过100%,意味着负债比资产还多,技术上已经破产(如果没有外部输血,直接清算的话股东一分钱拿不到,还要倒欠债主)。

2025年:降到88.99%,虽然还是很高的负债率,但至少回到了"资产比负债多"的安全线以内。

2. 说明了什么?——"股东的钱终于填上坑了"

2024年为什么超过100%? 主要是巨额亏损(-8.32亿)把所有者权益吃光了,导致净资产变成负的(-6.49亿)。

2025年为什么降下来? 靠的是增发股票(股东拿钱进来)和卖资产产生的利润,把净资产从负6.49亿拉回到正6.06亿,负债率自然就下来了。

3. 财务健康吗?

刚刚脱离ICU,但依然在重症监护室。

好的一面:从114%降到89%,这是质的飞跃,证明公司没有躺平,成功把"死局"盘活了。

不好的一面:89%依然是极高的负债率。正常健康的公司应该在40%-60%。这意味着公司每100块钱资产里,还有89块是借的,财务杠杆依然拉满,经不起一点风吹草动。

结合仁东控股(现在股票简称是*ST仁东)的财务数据分析和最新的市场情况,分析如下。

1. 市场表现与资金:热闹是表面的,钱在往外流

股价与成交量:截至2026年3月5日,股价在9.7元左右波动。近期日均成交额在2-3亿,换手率3%左右,交易还算活跃。但这主要是里面的资金在倒腾,近5个交易日主力资金净流出接近1.5个亿,说明大资金趁波动在悄悄撤退。

估值:市盈率(动)约30倍。对于一家主业还在萎缩、靠卖资产才扭亏的公司来说,这个估值不便宜。更夸张的是市净率高达18.93倍,意味着股价是公司净资产的近19倍,安全垫很薄。

2. 股东状况与增减持:有人在撤退,有人在观望

股东结构:截至2025年底,有8家主力机构持股,占流通盘的30.77%。但十大流通股东名单里,既有"破产企业财产处置专用账户"(持股9.71%)这种特殊角色,也有像"中国中信金融资产管理股份有限公司"这样的股东在去年四季度减持了449.5万股。这说明老股东里有人急着下车。

重要提醒:即将解禁:2026年3月18日,也就是十几天后,有一批3.376亿股的限售股要解禁,占目前总股本的29.86%,占流通股的比例高达49.81%。这是悬在股价头上的一把刀,一旦解禁,抛售压力会非常大。

3. 近期重要公司新闻:生死就在这一关键时刻

最大利好:申请"摘帽":公司2025年净资产终于转正(预计4-6亿),现在最大的悬念就是年报出来后,能不能成功撤销退市风险警示(摘掉*ST帽子)。

新故事:AI:公司在推进"支付+AI"生态建设,之前也投了AI芯片公司。但目前还停留在讲故事阶段,没看到对业绩的实际贡献。

风险点:支付牌照:核心子公司"合利宝"的支付牌照续展还处于"中止审查"状态。虽然业务正常,但这始终是个雷,如果最后续展出问题,公司就塌了。

新动作:高额担保:公司计划2026年为子公司提供最高10个亿的担保。这说明公司为了发展(或者填坑)又要开始借钱了,杠杆再次加上。

4. 综合投资分析

仁东控股现在就像一个刚出ICU的病人,就急着要去跑马拉松。

优点(积极面):

命保住了:净资产转正,躲过了立即退市的死线,正在申请摘帽。

现金充足:账上现金看起来很多(虽然大部分是客户的过路钱),短期不会倒闭。

缺点(风险点):

主业在缩水:营收连年下滑,靠主业赚钱的能力依然很弱。

估值虚高:股价主要靠"摘帽"预期和AI概念撑着,实际业绩撑不起现在的股价和市值。

马上要解禁:3月18日的巨额解禁是最大利空,里面的成本极低,他们大概率会抢跑。

资金在跑路:近期的资金流向显示主力在卖出。

操作建议:对于这种带*ST的股票,风险极高。如果你不是做好了归零准备的短线博弈者,最好离远点。如果是激进的投机者,盯着两点:一是年报出来后能不能顺利摘帽,二是3月18日解禁后股价能不能扛住抛压。但目前这个位置,明显是风险大于机会。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!