主业是做笔记本电脑的外壳和骨架。虽然也尝试过搞光伏,但发现不赚钱,现在打算收手,重新聚焦回电脑零部件的老本行。

核心主业(绝对赚钱养家):笔记本电脑结构件模组。这就是我们常说的电脑外壳(A面、C面、D面等)和内部支架,主要材质有塑料和金属两种 。公司的角色是给联宝、仁宝、纬创这些代工厂供货,最终服务联想、戴尔、惠普、小米等电脑品牌 。根据2025年数据,这项业务贡献了93%的收入,是绝对的主力 。

捎带手的小业务:精密模具。可以理解为做外壳所需要的"模具",但这项业务规模很小,主要是为了配合主业 。

曾经踩过的坑(已收缩):光伏组件。前两年尝试自己生产光伏板、建电站,但2025年亏了钱,公司已经明确表态,不再单独开展光伏业务,以后就算做也要跟储能绑在一起 。

未来打算:不满足于只做外壳,计划收购一家叫"优特利"的公司,想把电池模组也纳入业务版图,给老客户多供点货 。

资产负债表

总体印象:公司正在拼命借钱扩张规模,但赚的钱似乎没变成真金白银,都变成了货和欠条。短期还债压力有点大。

家底越来越厚(总资产):从2023年的25亿涨到2025年的34亿。说明公司体量在变大,主要是在建厂房、买机器(固定资产从8.8亿涨到13.7亿),确实是在扩张。

钱都变成了啥?(资产结构):看着有34亿家底,但手头能随时动用的现金(货币资金)只有2亿。剩下的主要是两样东西:

客户打的欠条(应收票据及账款):高达9个亿。意思是我货卖出去了,但客户还没给钱,白条越来越多了。

堆在仓库的货(存货):高达5.3个亿。意思是我原材料、半成品、成品积压得有点多。

钱是从哪借的?(负债结构):总负债20亿,主要是问银行借的短期的钱。

短期借款:从2亿猛增到6.5亿。说明公司这两年为了扩张,借了大量一年内要还的银行贷款。

应付账款:欠供应商的钱高达7.3亿。说明公司不光欠银行钱,还押着供应商的货款没结。

核心风险点(偿债压力):这是最关键的问题。

手头现金:2亿。

一年内必须还的钱(短期借款+一年内到期负债):大约7.2亿(6.53亿+0.67亿)。

结论:手里这点钱,远远不够还马上到期的债。公司必须不断地借钱还旧账,或者靠客户赶紧把9亿欠款结清来周转。一旦客户回款慢了,或者银行抽贷,资金链就会非常紧张。

股东赚到钱了吗?(未分配利润):显示有2.7亿的累计利润。但这只是账面上的,结合前面看,这些利润很可能只是“纸面富贵”——变成了客户的欠条和仓库里的存货,并没有真正落袋为安。

利润表

公司确实从亏损泥潭里爬出来了,但也只是"微利",赚得极其辛苦,基本属于"卖力不赚钱"的状态。

生意越做越大(营业收入):从14.8亿涨到22.3亿。生意规模确实在扩大,这点没问题,和之前资产表扩张的态势能对上。

赚的钱都去哪了?(成本与费用)

成本大头(营业成本):虽然卖了22.3亿的货,但光生产这些东西的成本就花了19.8亿。这就好比卖100块钱的东西,进货加生产就花掉89块。毛利空间非常薄。

三大费用(管销研):管理、销售、研发加起来花了1.5亿左右。这是维持公司运转和搞开发的固定开销。

财务费用(利息):2025年花了3547万,其中利息支出2877万。结合之前看的资产负债表,这对应的是那6.5亿短期借款的利息。等于辛苦干一年,赚的钱里先得拿出两三千万还银行利息。

那些"纸面"的损失(资产减值):扣了2352万。意思是仓库里的货(存货跌价)和借出去的钱可能收不回来(坏账)。这再次印证了之前资产表的问题——存货和应收账款多,且可能"不值钱"了。 这直接吃掉了一大块利润。

最终落到口袋的(净利润):1165万。

22.3亿的生意,最后净利润只有1165万。净利润率大概只有0.5%。相当于做100块钱生意,自己只留5毛钱。

但比起2023年亏3700多万,确实好转了,从亏钱变成稍微赚点。

赚的是真钱吗?(扣非净利润):943.7万。这个数字剔除了政府补贴、卖资产等"意外之财"。2025年扣非后还有943万,说明主业确实能赚到一点点辛苦钱。但2024年扣非比归母净利润高,说明当年主业其实还可以,但投资亏了;2025年反过来,靠了点补贴才维持住利润。

总结:

这家公司现在的处境可以概括为:增量不增利。

卖力:收入大涨50%(从14.8亿到22.3亿),说明市场接单能力还行。

难赚:但毛利率太低(生产环节就把利润吃光了),加上借钱扩张导致利息负担重,再加上存货和应收款还要计提减值(纸面损失),导致最后剩不下多少。

现金流量表

这是一场争分夺秒的"现金接力赛"。公司卖货确实能收回现金(经营现金流不错),但这点钱全投到买设备(投资扩张)里还不够,必须靠大量借钱(筹资)才能跑下去。手头始终紧巴巴的。

1. 经营活动:主业能"造血",但留不住

表现:2025年经营净流入1.78亿。

说明什么:公司卖电脑壳子,是真收回来钱了,不是全在打白条。这1.78亿是公司自己挣出来的"活钱",用来发工资、交税、维持生产。这是唯一让人稍微踏实点的地方,比利润表那1000多万净利润实在多了。

和利润表对比:净利润只有1165万,但经营现金流有1.78亿。为什么?因为折旧、摊销这些花出去的真金白银(买设备)虽然在利润表里扣掉了,但钱其实还在公司。这说明公司"卖货收钱"的能力比"账面利润"看起来要健康。

2. 投资活动:拼命买设备,"出血"严重

表现:2025年投资净流出3.9亿。

说明什么:钱去哪了?主要是购建固定资产花了4.54亿(对应之前资产负债表里固定资产从12亿涨到13.7亿)。公司在拼命盖厂房、买新机器,想扩大生产。但这就像个无底洞,自己卖货挣的那1.78亿全扔进去,还远远不够。

3. 筹资活动:借钱续命,"输血"依赖症

表现:2025年筹资净流入2.06亿。

说明什么:自己卖货的钱(1.78亿)不够投资(3.9亿)怎么办?只能靠借钱(借款收到的现金9.15亿)。一边借新钱,一边还旧债(偿还债务6.57亿),拆东墙补西墙,最后手里净多了2个亿的借款。

印证资产表:这直接解释了为什么短期借款从4.25亿飙到6.53亿——为了补上投资的窟窿。

4. 最终结果:现金原地踏步

表现:期末现金余额1.95亿,和去年几乎一样(1.97亿)。

残酷真相:忙活一年,经营挣了1.78亿,投资亏了3.9亿,筹资借了2.06亿。三笔账合起来,相当于"经营造血"和"筹资输血"的钱,全被"投资扩张"这个吞金兽吃掉了。兜里最后剩下的钱,跟去年一模一样。

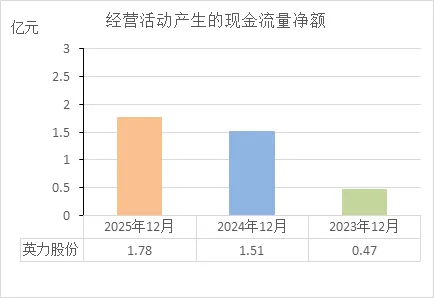

经营活动的现金流量净额

从这三年的经营现金流看,公司自身的“造血能力”在明显增强,这是个好苗头。

2023年:只收回0.47亿现金,日子紧巴巴。

2024年:猛增到1.51亿,说明主业卖货能真正拿到钱了,回款效率提升。

2025年:再涨到1.78亿,造血能力持续向好。

单看这一指标,财务基础在夯实,不再像以前那样只赚账面利润。

但要说“财务是否健康”,还不能只看这一点。结合之前的资产负债表和现金流量表,公司为了扩张,把经营赚的钱全砸进买设备(投资现金流大额流出),还借了大量短期债(负债飙升)。现在兜里现金只有2亿,一年内要还的债却超过7亿,资金链依然绷得像根弦。

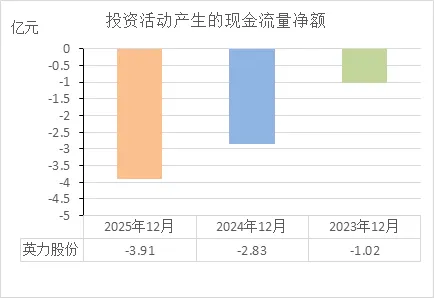

投资活动的现金流量净额

从这三年的投资现金流看,公司正在疯狂地“花钱扩张”,而且力度一年比一年大。

2023年:投出去1.02亿,算是小试牛刀。

2024年:投出去2.83亿,直接翻倍。

2025年:投出去3.91亿,再创新高。

这说明什么?公司正处在“大干快上”的阶段——拼命盖厂房、买机器、搞建设。花的钱一年比一年多,说明它对未来很有信心,觉得自己能接住更多订单。

但是,财务健康吗?单看这个指标,比较冒进,而且有点危险。 因为这相当于身体一直在“大出血”,如果自身的造血能力(经营现金流)跟不上,就必须靠外部输血(借钱或融资)。

结合之前的数据看:

2025年经营赚了1.78亿,投资花了3.91亿,窟窿高达2.13亿。

这个窟窿全靠借更多的债(筹资流入2.06亿)才填上。

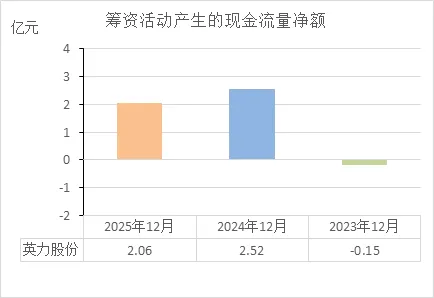

筹资活动的现金流量净额

从这三年的筹资现金流看,公司从“还钱”模式彻底切换到了“借钱扩张”模式,对外部资金的需求越来越大。

2023年:净流出0.15亿。说明当年没怎么借钱,甚至在还钱,比较保守。

2024年:净流入2.52亿。画风突变,开始大量借钱。

2025年:净流入2.06亿。继续维持在高位,借钱的力度不减。

这说明什么?公司自己的造血(经营现金流)不够花,为了填平投资的巨大窟窿,只能拼命借钱来续命。这俩年能借到这么多钱,说明银行暂时还愿意支持它。

暴露了公司严重的 “输血依赖症”——经营赚的钱不够投资花,就只能靠外部借钱硬撑。

结合之前的数据看真相:

2025年经营赚了1.78亿,投资花了3.91亿。

这2.13亿的窟窿,几乎全靠借来的2.06亿堵上。

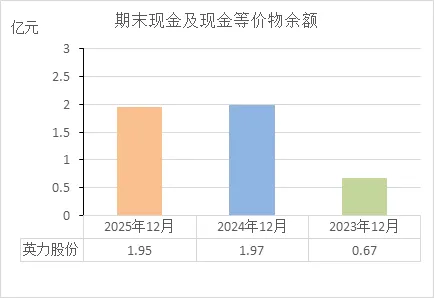

期末现金及等价物余额

从这三年的期末现金余额看,公司的“钱包”在2024年鼓起来一次后,就原地踏步了,始终没攒下什么家底。

2023年:钱包里只有 0.67亿,是最紧巴的时候。

2024年:猛增到 1.97亿,说明经过一年经营好转和借钱,手头终于宽裕点了。

2025年:停留在 1.95亿,几乎没变化。

这说明什么?忙活一年,经营赚了1.78亿,但全砸进投资里还不够,最后靠借钱勉强填坑。虽然生意做大了,但兜里最后剩下的急用钱,跟去年一模一样,等于白忙活。

单看这个余额,依然不健康。 因为手里这 1.95亿 现金,要面对的是超过 7个亿的一年内到期债务(短期借款+一年内到期负债)。

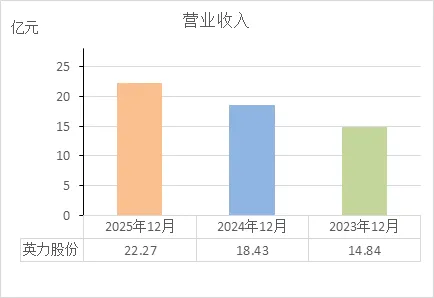

营业收入

从这三年的营业收入看,公司的生意规模越做越大,市场扩张势头很猛。

2023年:营收 14.84亿。

2024年:涨到 18.43亿,增长24%。

2025年:再涨到 22.27亿,又增长21%。

这说明什么?公司接单能力很强,市场份额可能在扩大,下游客户(联想、小米等)给的单子越来越多。这是好现象,说明它在这个行业里还能打。

单看营收,确实在向好。 但必须结合之前的数据看真相:

增收不增利:营收从14.8亿涨到22.3亿,但净利润只有 0.1亿(1165万)。相当于多卖了7.5亿的货,最后兜里只多了1千万利润,赚的都是辛苦钱。

增收不增现:钱没真正落袋,都变成了 客户的欠条(应收账款从5.6亿涨到8.8亿) 和 仓库的存货(从4.6亿涨到5.3亿)。

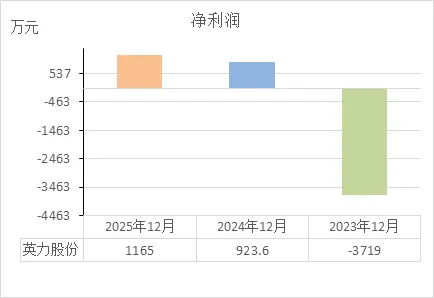

净利润

从这三年的净利润看,公司已经爬出了亏损的泥潭,实现了“扭亏为盈”,但盈利能力依然弱不禁风。

2023年:巨亏 3719万,日子很难过。

2024年:微赚 923万,刚刚跨过盈亏平衡线。

2025年:小赚 1165万,勉强稳住了正利润。

这说明什么?公司经营状况确实在好转,最差的时候可能已经过去。但结合之前的数据看,这利润的含金量不高——为了赚这1165万,公司投入了22亿的营收,垫进去了8.8亿的应收账款,还背着20亿的负债。投入产出比很低。

单看净利润,从负转正是一个积极信号。

赚得太少:0.5%的净利润率,意味着抗风险能力极差。原材料一涨价,或者客户压一点价,这点利润瞬间就没了。

钱没落袋:这1165万利润只是账面上的,结合现金流量表看,真正的现金其实压在仓库和欠条里。

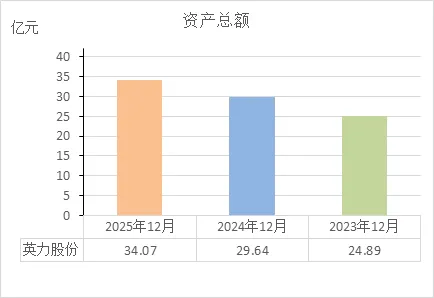

资产总额

从这三年的资产总额看,公司的“家底”越来越厚,规模持续扩张。

2023年:总资产 24.89亿。

2024年:涨到 29.64亿,增加了近5亿。

2025年:再涨到 34.07亿,又增加了4亿多。

这说明什么?公司在不停地盖厂房、买设备、备存货,体量确实做大了。这在制造业里通常意味着想抢更多市场份额。

资产总额的膨胀。 关键是看这“家底”是怎么来的、质量如何:

主要是借来的:资产增加的部分,大部分是靠 借钱堆起来的。负债从13.65亿涨到20.15亿,等于每增加1块钱资产,有8毛多是借来的。

资产“虚”的地方多:这34亿里,有9亿是客户打的 欠条(应收账款),5亿是仓库里的 货(存货),真正能随时动用的现金只有2亿。

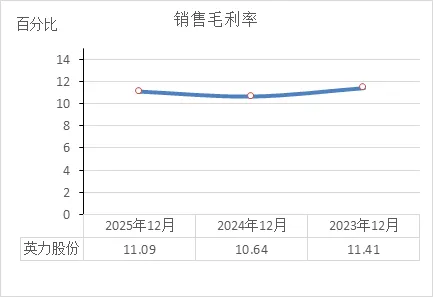

销售毛利率

从这三年的销售毛利率看,公司产品的赚钱空间一直很薄,而且基本原地踏步。

2023年:毛利率 11.41%。

2024年:微降到 10.64%。

2025年:回升到 11.09%。

这说明什么?公司卖100块钱的产品,刨掉原材料、人工等直接成本,能剩下11块钱左右。这11块钱要拿去覆盖管理、销售、研发等所有费用,最后剩下的才是净利润。

单看毛利率,只能说“勉强及格”。

赚钱能力弱:11%左右的毛利率,在制造业里属于典型的 “薄利多销” 生意。说明产品技术含量不高、竞争激烈,没有定价权,只能靠跑量。

抗风险能力差:毛利率低,意味着经不起风吹草动。原材料一涨价,或者产品降价,这点毛利空间瞬间就被挤没了(事实也确实如此,最终净利润率只有0.5%)。

没有进步:三年毛利率几乎没变,说明公司没有通过技术升级或产品创新来提升赚钱空间,还是在吃老本。

净资产收益率

从这三年的净资产收益率(ROE)看,公司股东投的钱,赚钱效率极低,目前只是勉强摆脱了亏损状态。

2023年:-3.08%。股东亏钱了,投100块亏3块。

2024年:0.83%。转正了,但投100块只赚8毛3。

2025年:0.95%。勉强提到投100块赚9毛5。

这说明什么?公司的盈利能力非常弱。净资产收益率是衡量一家公司“赚钱真本事”的核心指标。1%左右的水平,意味着这家公司把股东的钱拿去做生意,赚回来的钱还不如存银行定期(一般2%左右),更跑不赢通胀。

回报率太低:连续两年不到1%,说明公司资产很重(大量厂房设备)、利润很薄,属于典型的 “低效资产”。

对比风险不匹配:股东承担着经营风险、股价波动风险,结果回报率只有不到1%,这门生意对股东来说性价比极低。

结合杠杆看:之前分析过,公司是靠借大量债(负债20亿)来撑起规模的。在如此高的财务杠杆下,ROE依然只有不到1%,说明主业本身的盈利能力已经被利息成本和低毛利压垮了。

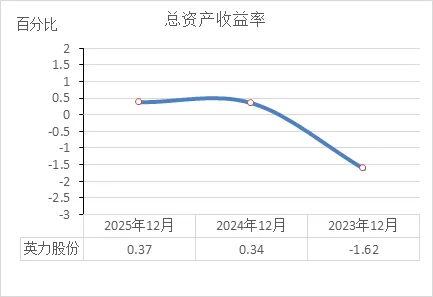

总资产收益率

从这三年的总资产收益率(ROA)看,公司用全部家当(包括自己的钱和借来的钱)赚钱的能力,几乎可以忽略不计。

2023年:-1.62%。亏钱状态,100块资产亏1块6。

2024年:0.34%。转正了,但100块资产只赚3毛4。

2025年:0.37%。原地踏步,100块资产依然只赚3毛7。

这说明什么?公司拥有34亿的总资产(厂房、设备、存货等),但这些资产创造利润的能力极低。3毛7的收益,连最简单的理财都跑不赢,更覆盖不了借款的利息(之前分析利息支出近3000万)。

资产效率极低:0.37%的水平,意味着公司投入的巨大资源(34亿家底)并没有产生应有的回报,属于典型的 “大块头、低产出”。

无法覆盖资金成本:借钱利息假设4%-5%,但资产收益率只有0.37%,说明赚的钱远远不够还利息,本质上是靠借新还旧在续命。

对比无风险收益:把钱存银行、买国债都有2%-3%的收益,而公司折腾一年只有0.37%,说明这门生意本身对资本的利用效率极差。

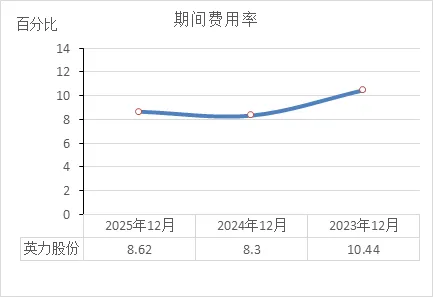

期间费用率

从这三年的期间费用率看,公司管理、销售、研发、借钱这四块花的钱,占收入的比例在下降,说明“花钱的效率”有所提升。

2023年:费用率 10.44%。卖100块钱货,要花10.44元在管销研和利息上。

2024年:降到 8.3%。

2025年:微升到 8.62%,但依然低于2023年。

这说明什么?公司的规模效应开始显现——营收从14.8亿涨到22.3亿,但管理、销售这些固定开销没有同比例暴涨,所以费用率被摊薄了。这是好事,说明管理效率在改善。

依然“吃掉”大部分毛利:毛利率只有11%左右,费用率却要花掉8.6%。等于辛辛苦苦赚来的毛利,将近80%又被日常开销和利息吃掉了,最后只剩一点点净利润。

结构不健康:费用里有一大块是利息支出(财务费用)。2025年财务费用3547万,占营收的1.6%。这部分钱纯粹是给银行打工,不像研发、销售那样能为未来创造价值。

净利率

从这三年的净利率看,公司终于从“卖血亏本”活了下来,但也仅仅是“活着”,赚钱能力几乎可以忽略不计。

2023年:-2.51%。卖100块钱货,倒贴2块5。

2024年:0.5%。开始赚了,卖100块能留5毛。

2025年:0.52%。原地踏步,依然卖100块留5毛。

这说明什么?这公司就是个典型的“搬运工”——左手接订单、右手买材料、中间雇人组装,忙活一大圈,最后100块钱流水只在自己口袋里留下5毛钱。稍微有个闪失(比如客户压价、原料涨价),这点利润瞬间就没了。

利润薄如纸:0.5%的净利率,在制造业里属于生存线边缘。意味着公司没有任何犯错的空间。

抗风险能力为零:这点利润,覆盖不了任何意外开支(比如设备维修、官司罚款),更别说抵御行业寒冬。

对比负债风险:一边是20多亿的营收、20亿的负债,一边是1000多万的净利润——赚的利润还不够还一个月的利息(年利息近3000万)。

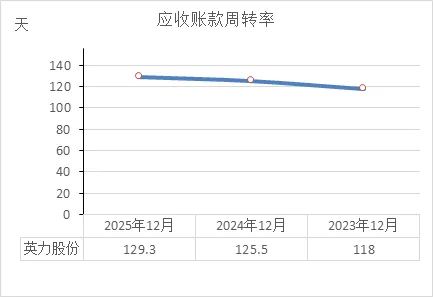

应收账款周转率

从这两年的应收账款周转天数看,公司“卖货收钱”的速度变慢了,客户占款时间更长。

2024年:卖掉货平均要等 125.5天 才能收回钱。

2025年:等的时间延长到 129.3天,慢了近4天。

这说明什么?公司把货发给客户,拿到钱的时间越来越久。结合之前分析的数据(应收账款从5.6亿涨到8.8亿),说明公司为了做大规模,可能放宽了收款条件,或者下游客户付款确实变慢了。钱压在客户手里,自己没法用。

资金占用加重:多等4天,意味着8.8亿的应收款要多压在公司账上近4天。对一家兜里只有2亿现金、要还7亿债的公司来说,回款慢一天都可能是致命打击。

坏账风险加大:客户欠钱时间越长,收不回来的风险就越大。审计报告也把“应收账款坏账准备”列为关键审计事项,说明这确实是财务的敏感点。

跟同行比偏慢:虽然没行业平均数据,但120多天的账期在制造业里属于偏长,说明公司在产业链里地位不高,没什么话语权。

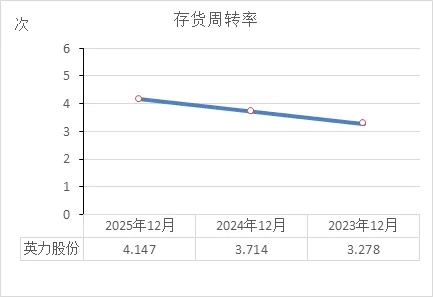

存货周转率

从这三年存货周转率的变化看,公司仓库里的货卖得越来越快,存货管理能力在提升。

2023年:一年周转 3.278次,意味着仓库里的货平均要等 111天 才能卖光。

2024年:周转 3.714次,缩短到 98天。

2025年:周转 4.147次,进一步缩到 88天。

这说明什么?公司生产的东西越来越好卖了,压在仓库里的时间变短。这是好事,说明接单和生产衔接更顺了,也可能是产品更抢手了。结合营收从14.8亿涨到22.3亿,也印证了“产销两旺”的态势。

进步明显:从111天降到88天,一年多卖了20多天的货,说明管理层在“清库存、提效率”上下了功夫。

依然有隐患:虽然卖得快了,但存货绝对值还在涨——从4.6亿涨到5.3亿。说明生意盘子大了,压在仓库的钱反而更多了。如果哪天市场遇冷,这5.3亿存货可能变成“烫手山芋”(跌价风险)。

对比应收账款:存货卖得快了(88天),但钱收回来要129天。等于货出去了,钱还在路上飘着,现金流压力依然没缓解。

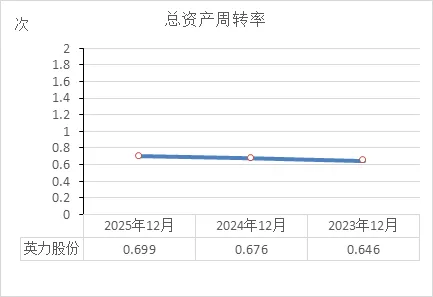

总资产周转率

从这三年总资产周转率的变化看,公司利用全部家当(总资产)做生意的效率,在缓慢提升。

2023年:0.646次。投1块钱资产,一年能做0.646块钱的生意。

2024年:0.676次。提高到做0.676块钱的生意。

2025年:0.699次。继续微涨到做0.7块钱的生意。

这说明什么?公司资产运转的效率确实在进步。结合之前的数据(营收从14.8亿涨到22.3亿,总资产从24.9亿涨到34.1亿),可以得出一个结论:营收增长速度(+50%)跑赢了资产扩张速度(+37%)。也就是说,新投进去的厂房设备,确实带来了更多的生意,没有闲置浪费。

单看这个指标,是在向好。 说明公司的运营管理能力有提升,资产没有变成一堆废铁。

但必须结合其他指标看整体真相:

绝对值依然偏低:0.7次意味着资产一年转不到一次,在制造业里不算高。说明公司依然是重资产模式——赚的钱很大部分都压在厂房设备里,回本慢。

效率提升抵不过利润薄:总资产周转率×净利率=总资产收益率(ROA)。虽然周转率从0.646提到0.699,但净利率只有0.5%,所以ROA依然只有可怜的0.37%。资产转得快,但赚得少。

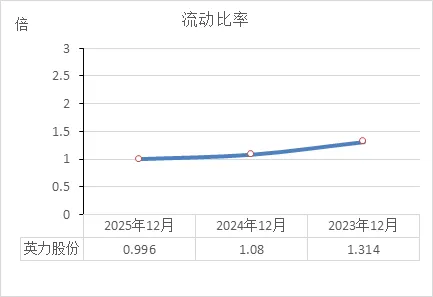

流动比率

从这三年的流动比率看,公司短期还债的能力正在逐年恶化,现在已经跌破了“安全线”。

2023年:1.314倍。每1块钱的短期负债,有1.314块钱的流动资产(如现金、应收款、存货)可以覆盖。还在安全区(虽然制造业一般2倍才算稳妥)。

2024年:降到 1.08倍。安全垫变薄了。

2025年:降到 0.996倍。跌破1倍,意味着流动资产已经不够还短期负债了。

这说明什么?通俗讲,就是公司用来应急的“活钱、快钱”(流动资产)已经兜不住马上要还的“账”(流动负债)。如果把公司比作一个人,他的短期债务已经超过了他手头能快速变现的全部家当。

偿债压力巨大:跌破1倍,从财务上讲是危险的信号。意味着如果银行突然抽贷、供应商集体来催款,公司手头的钱和货是不够全额还债的。

印证资金链紧张:之前分析过,公司手头现金只有2亿,但一年内要还的债超过7亿。流动比率0.996倍,从数据上彻底证实了“资金链绷断弦”的判断。

结构恶化:2023年还有1.314倍,两年时间掉到1以下,说明扩张的方式完全靠借短债,而流动资产(特别是现金)根本没跟上债务的增长速度。

速动比率

从这三年的速动比率看,公司能立马用来还债的“快钱”,已经严重不够覆盖短期债务了,而且一年比一年紧张。

2023年:0.849倍。每1块钱短期负债,有8毛5的速动资产(现金+应收款+快钱)可以立刻顶上。

2024年:降到 0.776倍。

2025年:降到 0.693倍。

这说明什么?速动比率比流动比率更狠——它剔除了存货(因为仓库里的货不一定能立刻卖掉变现)。所以这个指标直接反映了公司“火烧眉毛时能拿出多少钱还债”。0.693倍意味着:现在把银行里所有现金、外面所有的欠条都收回来,也只够还短期债务的70%。

远低于安全线:制造业通常认为速动比率 1倍 才算及格。0.693倍属于警戒线以下,说明公司严重依赖“卖存货”或者“借新钱”来还旧债。

存货救不了急:流动比率(0.996倍)虽然也难看,但比速动比率(0.693倍)高出的部分全靠存货撑着。但问题是,存货万一滞销或者跌价,根本不能当现金用。剔除存货后,偿债能力立刻现原形。

和现金流数据吻合:之前分析手里2亿现金要还7亿债,速动比率0.693倍恰好印证了这个结论——资金链绷到了极限。

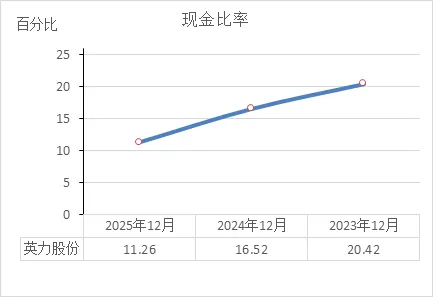

现金比率

从这三年的现金比率看,公司手里能随时动用的真金白银,相对于短期债务来说,已经快见底了。

2023年:20.42%。每100元短期负债,手里有20.42元现金盯着,还算有点底气。

2024年:降到 16.52%。

2025年:再降到 11.26%。

这说明什么?现金比率是三个偿债指标(流动比率、速动比率)里最狠的——它把存货(货)、应收款(欠条)全剔除,只看银行存款和手上现金。11.26%意味着:现在立刻要把所有短期债还上,手里这点现金只够还 11%,剩下的89%得靠客户马上还钱或者借新债。

已经没有安全垫:11.26%是什么概念?相当于一家公司100块短债后面只有11块现金。制造业通常认为这个比率如果能维持在 20%-30% 才算相对稳妥,英力股份已经跌穿底线。

完全依赖外部输血:这个比率连续三年腰斩式下降(从20%→16%→11%),说明公司没有攒下任何现金储备。结合之前分析,经营赚的钱全砸进投资,扩张全靠借钱,结果就是兜里越来越空。

印证“借钱续命”模式:手里只有11块钱现金,却要面对100块钱的短期债,唯一的活路就是不断借新债还旧债。一旦银行抽贷,立刻崩盘。

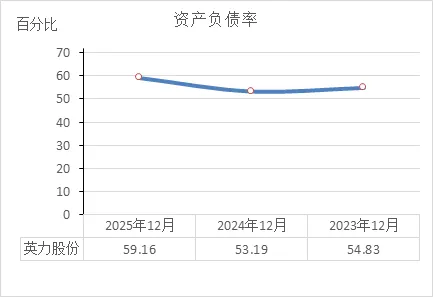

资产负债率

从这三年的资产负债率看,公司的债务负担越来越重,2025年明显上了一个台阶,借钱扩张的力度在加大。

2023年:54.83%。每100块家底里,有54.83块是借来的。

2024年:微降到 53.19%。这一年稍微缓了一口气。

2025年:跳涨到 59.16%。直接飙升了6个百分点,创下三年新高。

这说明什么?公司每100块资产里,有近60块是借来的。而且这59.16%的负债率,是在前面分析过的流动比率跌破1、现金比率只剩11%的背景下发生的——不仅借得多,还主要是借的短债。

踩在警戒线上:制造业一般认为资产负债率 60%是条警戒线。59.16%已经快碰到天花板了。虽然还没爆表,但结合其他指标看,债务质量很差——大部分是短期借款和应付账款,还款压力巨大。

扩张全靠举债:2025年负债率飙升6个点,说明公司这一年的扩张(资产增加4.4亿)几乎全是借钱堆出来的。股东没怎么掏钱,全是银行和供应商在扛。

和偿债能力指标对比:负债率虽然只是“偏高”不是“爆表”,但之前分析的流动比率0.996、速动比率0.693、现金比率11.26%,说明资产结构里能快速变现的东西太少——虽然总资产能覆盖负债(还有40%净资产),但远水解不了近渴。

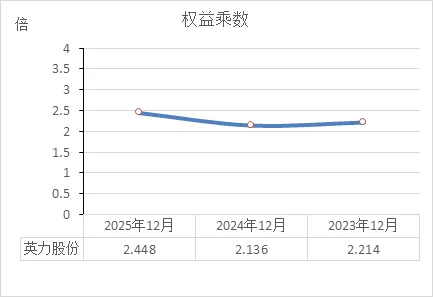

权益乘数

从这三年的权益乘数看,公司使用的财务杠杆在2025年明显加码,借钱经营的胆子更大了。

2023年:2.214倍。股东掏1块钱,公司总资产有2.214元(多出来的1.214元是借的)。

2024年:降到 2.136倍。杠杆稍微降了一点。

2025年:跳到 2.448倍。股东1块钱,撬动总资产2.448元,借钱比例创三年新高。

这说明什么?权益乘数 = 总资产 ÷ 净资产。数字越大,说明公司依赖债务的程度越高。2025年从2.136猛增到2.448,和之前分析的资产负债率从53%跳到59%完全吻合——这一年公司扩张的钱,几乎全是借来的,股东没怎么追加投入。

杠杆已经偏高:2.448倍意味着总资产里自有资金只占40%(1/2.448≈0.408),剩下的60%都是债。在制造业里属于偏高的水平。

高风险没换来高回报:杠杆是把双刃剑——用得好能放大收益,用不好就放大亏损。公司2025年净资产收益率(ROE)只有0.95%,而权益乘数是2.448倍。这说明借来的钱并没有创造出足够高的利润,反而让利息费用压得喘不过气。

和偿债指标形成“死亡组合”:权益乘数飙升的同时,流动比率跌破1、现金比率只剩11%。也就是说,杠杆加得越高,兜里现金越空,短期还债压力越大——典型的危险信号。

结合以上财务分析和,给英力股份做个综合画像。一句话总结:基本面(财务)一般,而且估值已经贵到天上去了。

以下是多维度拆解:

1. 市场表现与成交量

今日股价:16.14元,涨了0.94%。全天成交6.72万手,成交额1.09亿。换手率3.19%,说明交易还算活跃,不是死水一潭。

走势形态:技术派的人可能会说,现在处于回落整理阶段,下跌趋势稍微缓了缓,但还没看到转头向上的信号。

结论:有交易热度,但没形成上涨合力。

2. 估值水平(最关键)

市盈率:265.08倍。这是什么概念?按现在赚的钱算,要265年才能回本。结合之前分析它只有0.5%的净利率,这估值完全是靠想象力在撑,泡沫极大。

市净率:2.53倍。股东每一块钱的净资产,市场给它2.53块的定价。考虑到它的资产质量(一堆应收款和存货),这个价格也不便宜。

结论:贵得离谱。股价里包含了太多“未来能翻身”的预期,一旦未来没兑现,跌起来会很快。

3. 股东状况与筹码结构

股东人数:截至2026年2月27日,股东人数为16,265户,比之前有所减少。这说明筹码在慢慢集中,散户在跑,大户在接。

大股东动向:控股股东(上海英准投资)持股47.51%,纹丝不动。

内部人动向:

减持:有个叫鲍磊的股东,在2025年Q4减持了11.83%的股份,套现意图明显。

增持:一个叫“大成中证360互联网+指数”的基金,增持了12.18%。另外,新进了一个叫李瑞的个人股东,买了约52万股。

结论:有分歧。有人(鲍磊)在跑路,有人(基金)在抄底,大股东稳如泰山。整体还是“存量博弈”,没看到能引爆行情的明星机构进场。

4. 资金动向

主力资金:不乐观。近3日净流出1089万,近10日净流出3783万,近20日净流出6606万。这说明大资金一直在悄悄撤退。

两融余额:融资余额1.02亿,占流通市值3.02%。借钱炒股的这部分人最近没怎么加仓,反而有点萎靡。

结论:聪明钱(主力)在跑,杠杆客(融资盘)在观望。

5. 近期重要公司新闻(刚刚发生)

因为正好是年报季,3月5日刚发了一堆公告,划重点:

年报出炉:2025年净利润1165万,确实扭亏了。

分红:每10股派发现金1元(含税)。虽然赚得少,但好歹给股东分了点,算个小安慰。

要搞钱:准备搞 “小额快速融资” ,打算再向市场募资不超过3个亿。这说明公司自己也觉得缺钱,想从股市里再拿一笔钱来用(结合之前分析资金链紧张,这事很关键)。

公司目前属于“基本面差、股价贵、有人赌它翻身”的典型。

好的一面:扭亏了、分红了一点点、股东人数在减少(筹码集中)。

坏的一面:265倍的市盈率已经把未来几年的好预期都透支了。手里现金只有2亿,要还7亿债,还要伸手向市场再要3个亿。大资金(主力)一直在跑路,内部股东(鲍磊)也在卖。

综合投资建议:

如果你是想短线炒作,看能不能蹭到热点搏一把,必须盯着成交量(1亿以上)和那个新进的基金动向。一旦缩量或跌破关键价位,立马走人,千万别留恋。

如果你是价值投资想长拿,建议直接放弃——这种财务底子配上这种估值,就是一颗定时炸弹,不确定性太高。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!