引言

近日,国家统计局正式发布了2025年国民经济和社会发展统计公报,系统披露了相关完整数据。2025年是“十四五”规划收官之年,在中国式现代化建设进程中具有承前启后的重要战略意义。本文将重点解读公报中关于供需两侧协同发力实现经济稳步增长的内容。

把握供给与需求的双向发力逻辑,明晰供给侧三次产业如何协同提质、筑牢经济根基,需求侧“三驾马车”如何协同拉动、优化需求结构,是理解我国经济发展韧性、明晰高质量发展内在动力的关键。

01

经济总量再上台阶

结构仍有优化空间

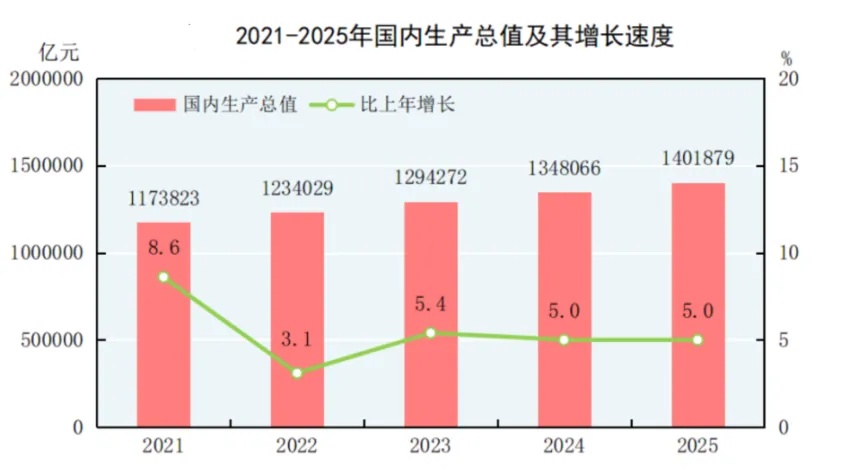

初步核算,全年国内生产总值1401879亿元,同比增长5.0%。经济总量稳步扩大,GDP成功迈上140万亿新台阶。

数据来源:国家统计局

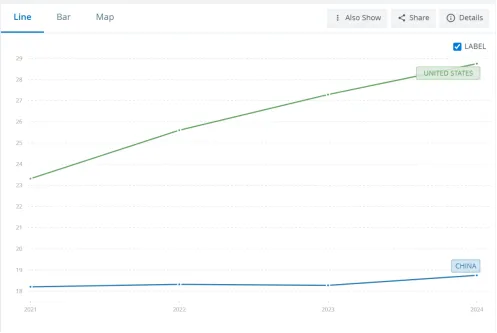

以市场现价计算,2021 年以来中美经济总量的差距有所扩大;但若按购买力平价(PPP)核算,剔除汇率与价格水平差异后,中国经济总量已于2015年超过美国,且近年来相对优势仍在扩大。

2021年-2024年中美两国GDP(美元现价)

数据来源:世界银行

2021-2024中美两国GDP(购买力平价)

数据来源:世界银行

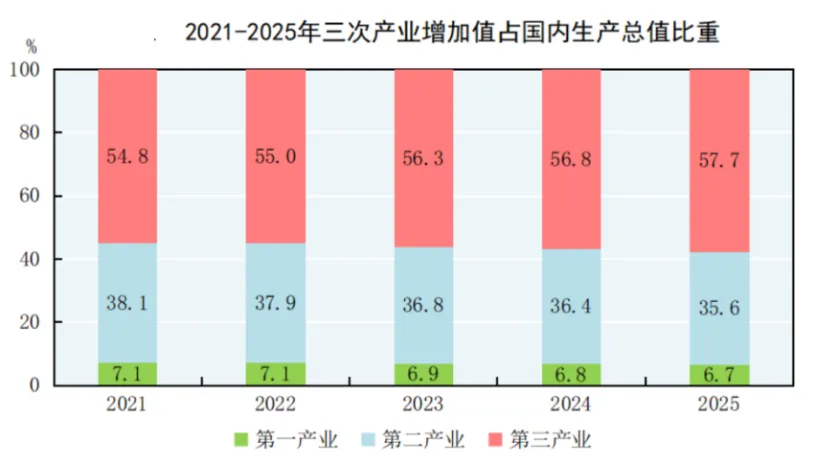

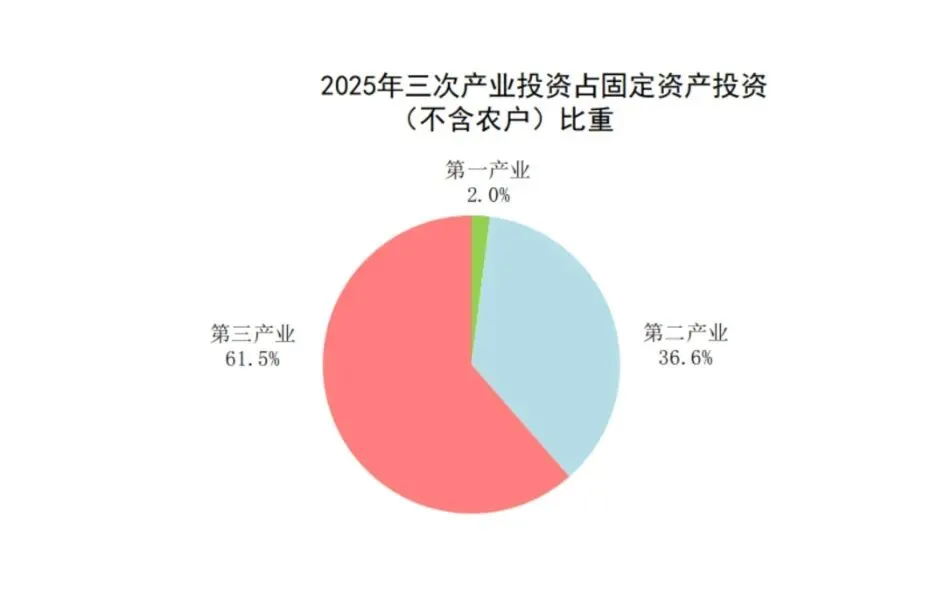

2025年,中国产业结构持续升级,第三产业增加值增长5.4%,占比达57.7%,成为经济增长主动力,第一、二产业增速相对平稳。

数据来源:国家统计局

中国产业结构仍有进一步优化空间,主要在于两个方面:

一是农林牧渔业占GDP比重可进一步降低。根据世界银行数据,目前全球该比例平均值为4%,发达国家多数在1%至2%上下,我国可在保证粮食供给安全等前提下进一步降低一次产业增加值占GDP比重。

二是二次产业与三次产业协调发展不可偏废。目前全球工业(含建筑业)增加值占GDP比重平均值为1/4强。发达国家关于支柱产业的定位有所分化,美英等国服务业占比高达80%以上,而德日等国则保持工业占比不低于1/4,韩国更是高达1/3。中国作为全球第一制造业大国,工业占比高于全球平均值理所当然,未来产业结构优化宜着眼于提高服务业占比和提升工业品质并重。

02

供给侧协同发力

三次产业格局明晰

供给端是经济运行的基础,2025年三次产业均实现正增长,产业结构延续“三产主导、二产支撑、一产兜底”的格局,各产业发挥自身优势,共同筑牢经济发展根基。

农业生产稳中有增,夯实基础供给保障

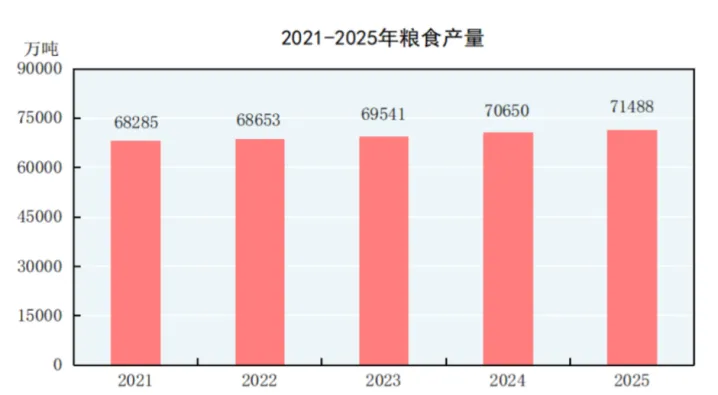

作为国民经济的“压舱石”,第一产业在2025年保持平稳增长,为民生保障提供坚实支撑。全年第一产业增加值93347亿元,比上年增长3.9%,占国内生产总值的比重为6.7%。全年粮食、畜禽、牛奶产量均实现同比增长,禽蛋产量下降2.5%。

数据来源:国家统计局

工业稳健增长,高端制造业表现突出

第二产业作为经济增长的重要支撑,全年增加值499653亿元,比上年增长4.5%,占国内生产总值的比重为35.6%。工业生产整体平稳,成为第二产业增长的核心动力。

数据来源:国家统计局

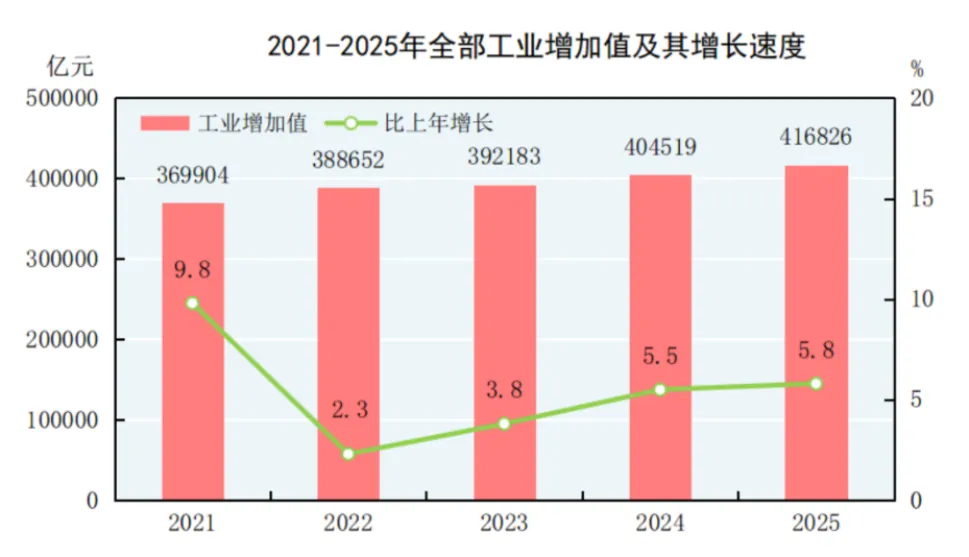

全年全部工业增加值416826亿元,同比增长5.8%,规模以上工业增加值增长5.9%。分门类看,采矿业增长5.6%,制造业增长6.4%,电力、热力、燃气及水生产和供应业增长2.3%,制造业成为工业增长的主要拉动力。

高端制造与新质生产力相关领域成为工业增长的新亮点。装备制造业增加值比上年增长9.2%,占规模以上工业增加值比重达36.8%;高技术制造业增加值增长9.4%,占比17.1%。

数字产品制造领域同样势头良好,服务机器人产量1858.1万套,增长16.1%;移动通信基站设备产量536.4万射频模块,增长13.5%;服务器产量597.0万台,增长12.6%,数字产业对工业的赋能作用持续凸显。

2025年中国制造业增加值34.7万亿元,比上年增长6.1%,占GDP的比重稳定在25%左右。“十四五”以来,我国制造业增加值每年均超过30万亿元,总体规模已连续16年保持全球第一。

数据来源:国家统计局

受房地产深度整顿拖累,建筑业增加值86425亿元,同比降1.1%。全国具有资质等级的总承包和专业承包建筑业企业利润6355亿元,比上年下降14.1%。

服务业增长领先,成为经济增长主引擎

第三产业全年增加值808879亿元,比上年增长5.4%,增速高于第一、二产业,占国内生产总值的比重达57.7%,成为拉动经济增长的主要动力。规模以上服务企业营业收入增长6.8%,利润总额增长1.9%。

数据来源:国家统计局

全年服务业各行业分化明显:批发和零售业、交通运输仓储和邮政业、住宿和餐饮业、金融业均实现温和增长;房地产业仅微弱增长0.2%;信息传输、软件和信息技术服务业增长11.1%、租赁和商务服务业增长10.3%,领跑服务业。

全年物流货运整体稳步回升。货物运输总量、物运输周转量、港口货物吞吐量、外贸货物吞吐量、集装箱吞吐量等主要物流指标均实现正增长、外贸与集装箱业务增速表现更佳。

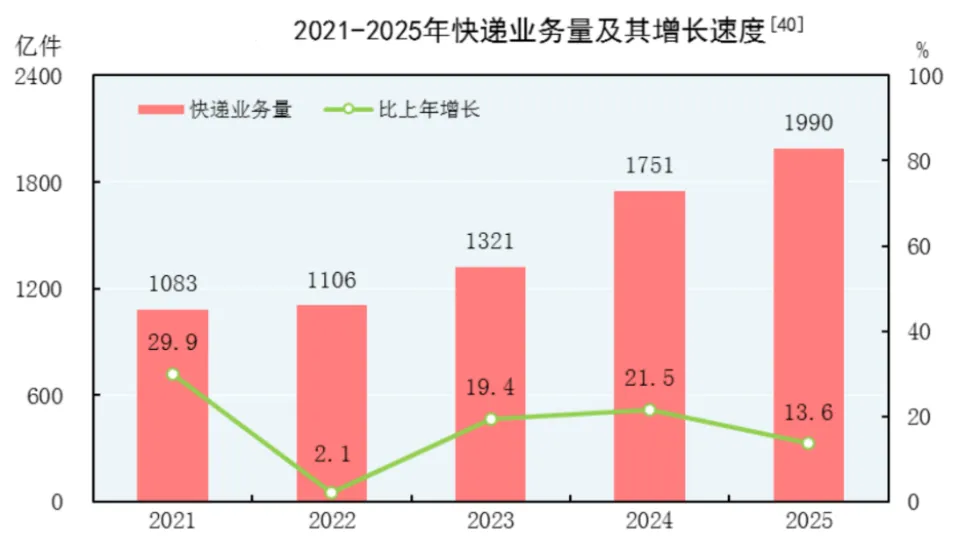

邮政快递、电信与数字基础设施快速发展。邮政寄递业务增11.8%,快递业务量1990亿件。

数据来源:国家统计局

电信业务增9.1%,5G基站与用户规模扩大,高速宽带、移动物联网用户大幅增长,互联网普及与移动流量使用持续提升,软件和信息技术服务业收入增加13.2%。

数据来源:国家统计局

03

需求侧拉动分化

三驾马车表现各异

需求端是经济增长的“晴雨表”,2025年最终消费支出、资本形成总额、货物和服务净出口“三驾马车”协同发力,但拉动作用呈现分化态势,消费依然是经济增长的第一动力。

消费:在温和增长中平稳升级

2025年,最终消费支出拉动国内生产总值增长2.6个百分点,成为三驾马车中拉动作用最强的一环,显示出对经济增长的基础性作用。

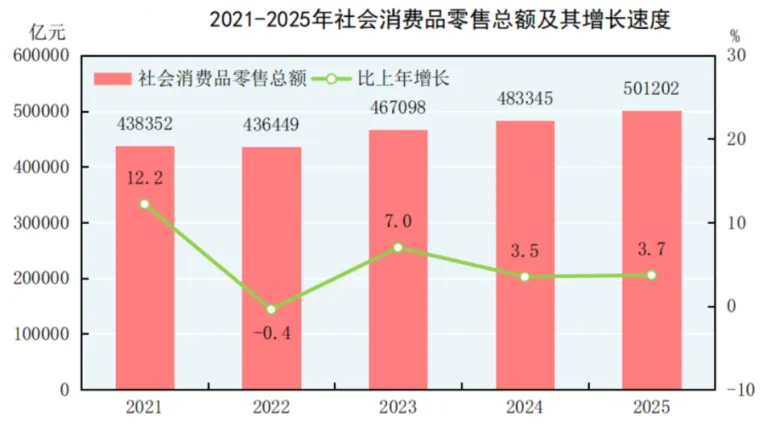

全年社会消费品零售总额达501202亿元,比上年增长3.7%。

数据来源:国家统计局

按经营地分,城镇消费品零售额432972亿元,增长3.6%;乡村消费品零售额68230亿元,增长4.1%。乡村消费增速虽高于城镇,但占社零总额比重仅为13.6%,城乡消费差距依然明显,乡村消费潜力未充分释放,难以形成持续拉动消费增长的合力。

按消费类型分,商品零售、餐饮收入分别增长3.8%、3.2%,服务零售额增长5.5%。

粮油、食品类零售额比上年增长9.3%,服装、鞋帽、针纺织品类增长3.2%,化妆品类增长5.1%。可选消费增长分化,保守消费特征明显,说明居民更倾向于满足基本生活需求,对非必需消费的投入趋于谨慎,消费意愿不强。

按零售业态分,限额以上零售业单位中,便利店零售额比上年增长5.5%,专业店增长2.6%,超市增长4.3%,百货店增长0.1%,品牌专卖店下降0.6%。反映出部分消费场景恢复滞后。

全年实物商品网上零售额130923亿元,比上年增长5.2%,占社会消费品零售总额比重为26.1%。

石油及制品类下降5.7%,汽车类下降1.5%,建筑及装潢材料类下降2.7%。汽车、建筑及装潢材料等大宗消费直接关联居民长期消费能力,其同比下降这反映出居民在大额支出上仍有顾虑,侧面体现出消费能力尚未完全恢复,居民对未来收入预期的不确定性仍存在,制约了消费意愿的释放。

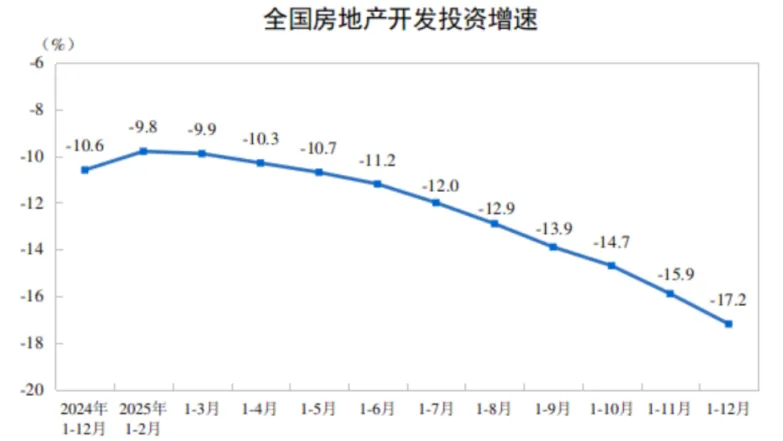

投资:受房地产拖累出现历史性下降

2025年固定资产投资呈调整态势,全社会固定资产投资491109亿元,下降3.9%。固定资产投资出现了自1989年以来的历史性首次同比下降。

数据来源:国家统计局

房地产开发投资继续下滑,全年房地产开发投资82788亿元,比上年下降17.2%,其中住宅投资63514亿元,下降16.3%。

住宅、办公楼、商业营业用房投资均下滑;商品房销售、二手房交易保持一定规模,待售面积合理;民生投资发力,保障性住房、城镇老旧小区改造等民生工程有序推进。

数据来源:国家统计局

设备投资表现亮眼,固定资产投资(不含农户)中,设备工器具购置投资比上年增长11.8%,制造业民间投资下降0.2%,基础设施民间投资增长1.7%,投资结构持续优化。

净出口:坚韧表现支撑增长大局

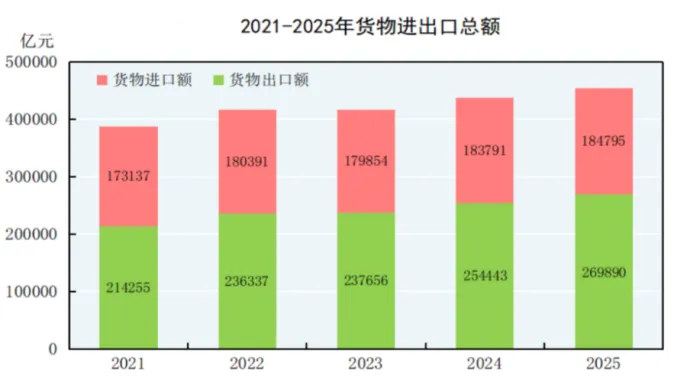

2025年,货物和服务净出口拉动国内生产总值增长1.6个百分点,外需保持韧性,成为经济增长的重要支撑力量。

全年货物进出口总额454685亿元,比上年增长3.8%,实现稳步增长。其中,出口269890亿元,增长6.1%;进口184795亿元,增长0.5%,货物进出口顺差85094亿元,出口增速显著快于进口,说明国内产业链、供应链自主可控能力增强,出口产品从低附加值加工组装,向更高附加值、更强竞争力的终端制成品升级。

数据来源:国家统计局

进出口区域结构优化,对共建“一带一路”国家进出口增长6.3%,占比51.9%;对RCEP其他成员国进出口增长5.3%,区域合作深化,外贸主体活力持续增强并从传统依赖少数发达市场转向多元、稳定、高增长的新兴市场体系,市场结构更均衡、抗风险能力更强。

民营企业成为外贸主力,进出口额260403亿元,增长7.1%,占比57.3%,成为第一大外贸主体且增速高于整体水平。出口增长动力从传统依赖外资、国企,转向更具创新活力、产品竞争力更强的民营主体,说明出口产品的自主研发、品牌化、市场化程度提升,出口结构更趋优质。

服务进出口总额80823亿元,增长7.4%,出口增速14.2%远高于进口2.5%,逆差8287亿元。这标志着我国出口从以货物为主向 “货物 + 服务” 协同升级,是出口结构向高端化、服务化、高附加值转型的直接体现。

总结与展望

纵观2025年,供需两端双向发力形成发展合力,新动能加速集聚、结构持续优化,中国经济实现平稳运行。

与此同时,经济运行中仍存在不少结构性挑战:产业结构有待进一步优化,居民消费愿意和消费能力有待提升,房地产深度调整对投资的负面冲击仍在持续,发展的平衡性和可持续性面临考验。

面向未来,依托超大规模市场优势与完整产业体系支撑,聚焦发展中的突出矛盾和关键环节精准施策,持续推动产业升级、优化需求结构、释放消费潜力、稳固外需韧性,不断破解发展难题、厚植发展优势,中国经济有望增强内生增长动力,在动能转换与结构升级中稳步前行。

关注我们 带你学习经济 洞察世界

作者:姜晖

编辑:李昕阳