报告主要亮点:

交易量与价值

2025年软件并购(M&A)交易量达 2,897 宗,创十年新高,年增 35%。

总交易金额 2910 亿美元,为十年来第二高。

买方结构

策略型买家占比 71%,创九年新高,主要收购 AI 能力与平台。

策略型买家支付的估值溢价达 27%,为十年最大。

市场趋势

公共 SaaS 股票在 2025 年 Q4 出现大幅抛售,估值倍数下降至 4.6x NTM 收入,创九年低点。

2026 年初更出现「SaaSpocalypse」,北美科技软件指数下跌 23%。

并购焦点领域

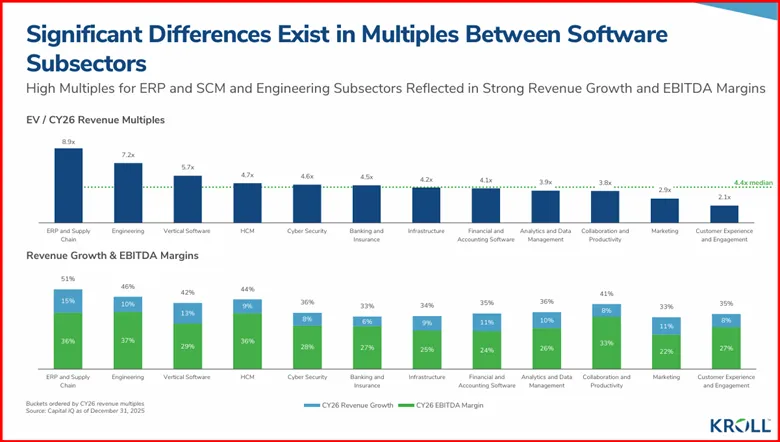

活跃于资安、基础设施、ERP、客户体验、垂直市场软件。

非传统买家(如 CBRE、Caterpillar、Thermo Fisher)也进入市场,反映 AI 与云端驱动的转型。

代表性交易

IBM 收购 Confluent(实时数据串流与生成式 AI 平台),价值 111 亿美元。

Thermo Fisher 收购 Clario(临床试验数据平台),价值 90 亿美元。

ServiceNow 收购 Armis(资安平台),价值 78 亿美元。

Palo Alto Networks 收购 Chronosphere(云端监控平台),价值 34 亿美元。

估值与倍数

策略型买家估值倍数比 2024 年上升 14%,PE 倍数则维持长期平均。

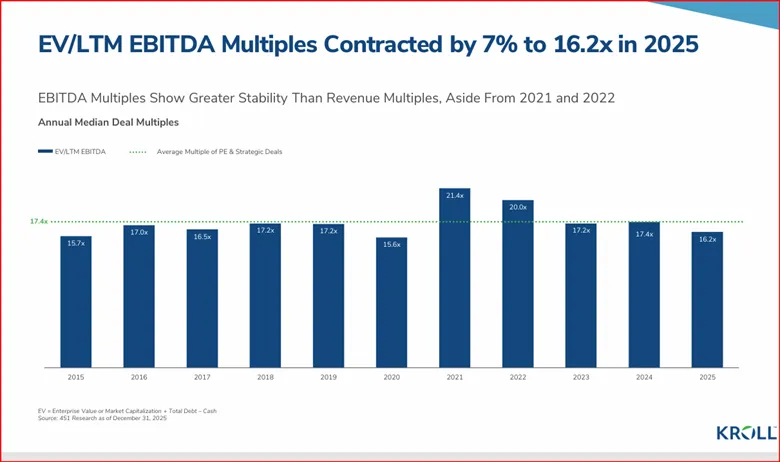

EBITDA 倍数在 2025 年收缩至 16.2x,但高收入企业仍享显著溢价。

投资人观点

投资人重新评估生成式 AI 对传统软件商业模式的冲击,尤其是按席位定价模式与利润结构。

AI 被视为并购与投资的核心驱动力,具备 数据护城河与嵌入式 AI 能力的公司更受青睐。

报告内容包括环球数据分析, 市场概览, 主要交易摘要, 和交易统计数据,部分分析图例如下:

想了解更多关于我们的估值和并购交易的统计数据吗?请按左下角[阅读原文],下载我们的全球软件行业估值及并购交易报告-2026年冬季。

KROLL是一家环球顾问公司,我们的服务范畴包括资产估值,企业重组,调查,处理争议, 合规和监管事宜,以及其他企业管治事宜。现时在全球60个城市拥有超过6000名专业员工。在大中华地区,我们在北京,上海,广州,深圳,香港,台湾均设有办事处。如欲了解更多信息,敬请访问 www.kroll.com

美国的并购咨询、融资和二级市场咨询服务由Duff & Phelps Securities, LLC提供。美国金融业监管局(FINRA)/美国证券投资者保护公司(SIPC)成员。Pagemill Partners是Duff & Phelps Securities, LLC的一个部门。英国的并购咨询、融资和二级市场咨询服务由Duff & Phelps Securities Ltd.(DPSL)提供,该公司经英国金融行为监管局授权并受其监管。印度的估值咨询服务由Duff & Phelps India Private Limited提供,该公司持有印度证券交易委员会颁发的第1类商人银行牌照。

联系我们

香港

何越, 高级董事总经理, 大中华区法证调查业务主管

Vho@kroll.com

李成安 董事总经理

Ricky.Lee@kroll.com

梁伟恒 董事总经理

William.Leung@kroll.com

郑绍芬 董事总经理

Priscilla.Cheng@kroll.com

徐丽雯 董事总经理

Jocelyn.Chi@kroll.com

戴绍宏 董事总经理

Sam.Tai@kroll.com

乔毕 董事总经理

Bennett.Cupit@kroll.com

谈一蕙 董事总经理

Edwina.Tam@kroll.com

北京

梁国恩 董事总经理

Kevin.Leung@kroll.com

宋宽 董事总经理

Kevin.Song@kroll.com

石姗 董事总经理

Serena.Shi@kroll.com

董方明 董事总经理

CDong@kroll.com

上海

吕海歌, 董事总经理, 大中华区投资银行业务主管

David.Lu@kroll.com

曾伟昌 董事总经理

Simon.Tsang@kroll.com

郑维娜 董事总经理

Sarah.Zheng@kroll.com

深圳及广州

周炳辰 董事总经理

Joe.Chow@kroll.com

台湾

曾荣新 董事总经理

Vincent.Tsang@kroll.com