报告信息

2025 年前人工智能领域的风险投资

Venture capital investments in artificial intelligence through 2025

报告来源:OECD(经合组织)政策简报

发布时间:2026年2月

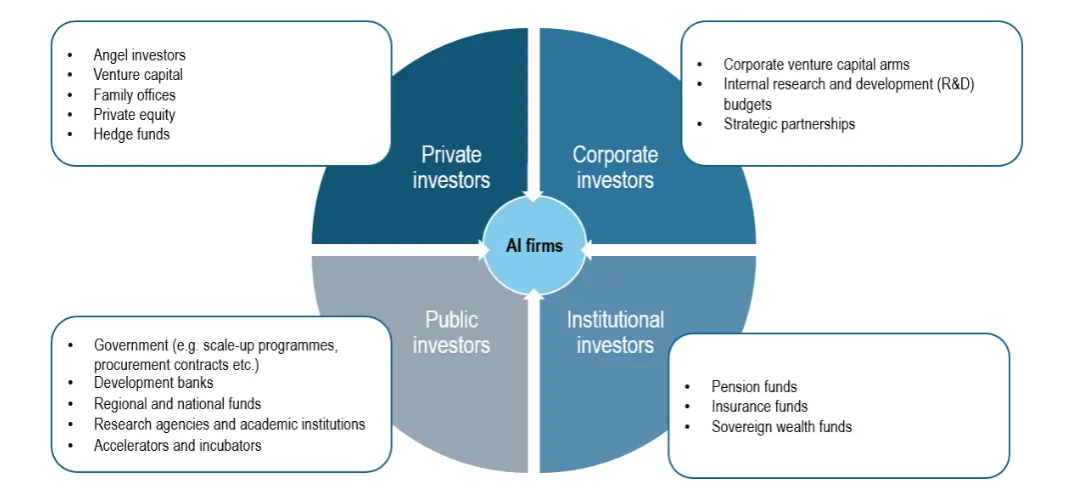

风险投资

风险投资(Venture Capital, VC)是近期人工智能技术取得突破性进展的核心推动力。通过为先进人工智能系统的研发、训练和落地提供巨额前期资金,风险投资推动了AI技术的快速规模化与商业化。

如图,风险投资依托于由国内外、公共和私人主体构成的多元投资生态体系,为全球各地的人工智能初创企业和成熟企业提供资金支持。

本简报所采用的数据来自经合组织人工智能(OECD.AI)政策观察站,原始数据由英国资本市场分析机构睿勤资讯(Preqin)提供。睿勤资讯将风险投资定义为 “为具有长期增长潜力的新兴或成长型企业提供资本支持”。简言之,风险投资的投资对象为非上市公司,尤其聚焦以创新为核心商业模式、具备高增长潜力的企业,人工智能初创企业和相关企业正是其核心标的。

报告结果

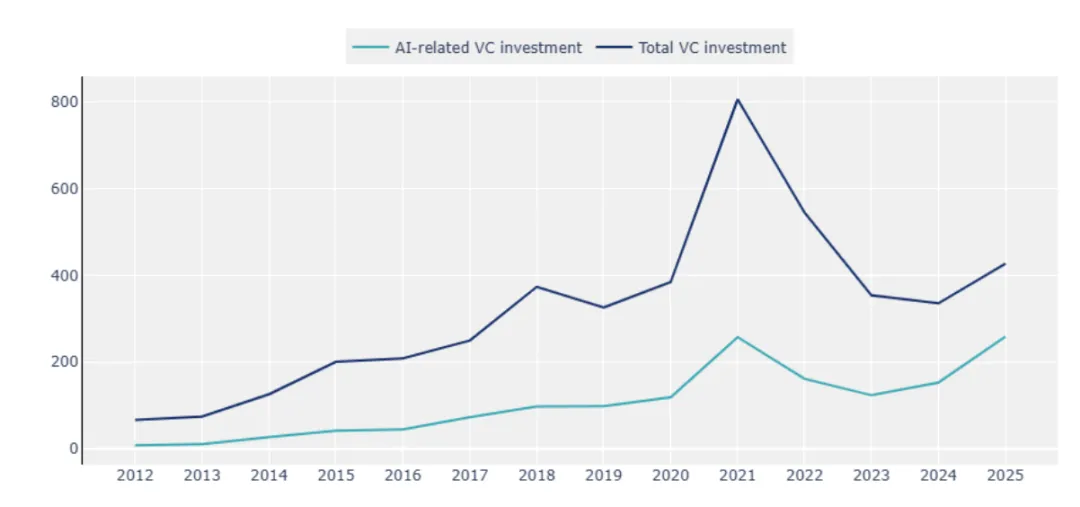

VC规模在2021年达到峰值

2021 年全球总 VC 达 8000 亿美元峰值,主要源于疫情驱动的远程办公、医疗等领域,2025 年回落至疫情前水平(4271 亿美元),较 2021 年下降 47%。

而AI VC 在 2021 年达 2573 亿美元峰值后,2023 年降至 1236 亿美元,2023-2025 年回升 109%,重回2021年前的水平。人工智能领域投资已经占到全球风险投资总额的半壁江山。

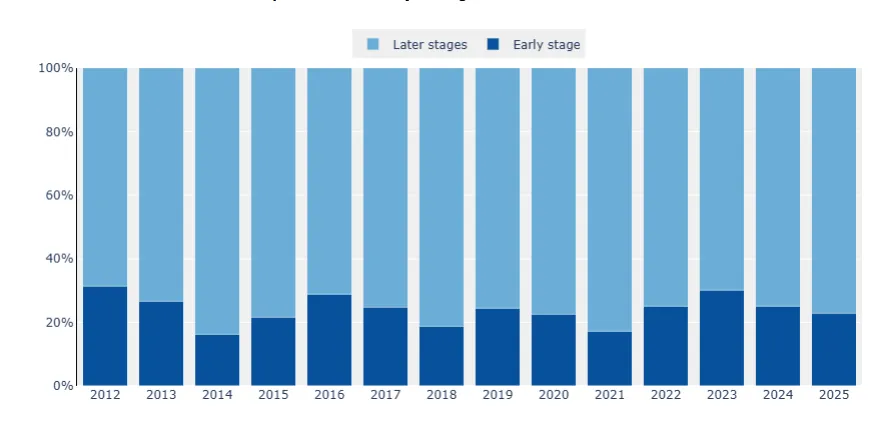

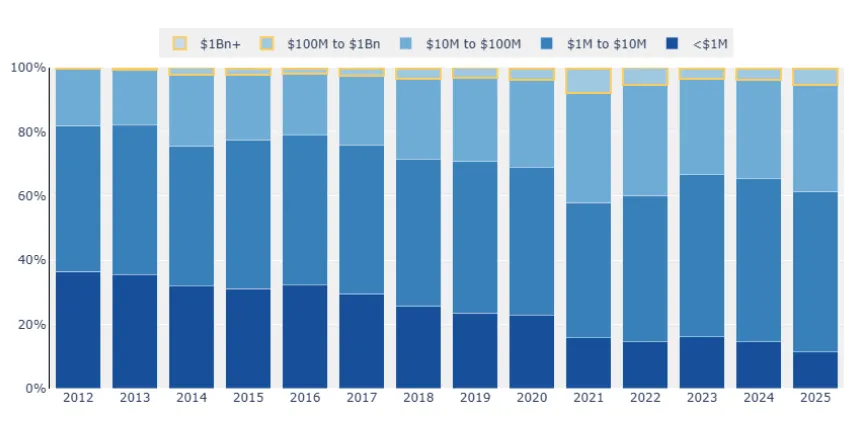

AI VC 的早期交易金额占比稳定在1/4,

但交易数量攀升

过去十年,早期 VC 金额占 AI 领域风险投资交易总额的比例始终稳定在四分之一左右。2021 年,该占比跌至谷底,这可能是因为新冠疫情引发市场不确定性,投资者更倾向于投资发展更为成熟的企业。【注:本报告定义的早期是指企业的创意和初创阶段,也称天使轮投资,主要是由个人进行的非正式或早期投资,通常发生在机构风险投资之前】

尽管早期交易的金额占比保持相对稳定,但其交易数量占比近五年持续增长,2025 年创下超 75% 的历史新高。

AI VC 愈发向大型交易集中

AI VC交易的金额规模持续增长,规模超 1 亿美元的 “大型交易” 愈发频繁,且单笔规模不断扩大。2014 至 2025 年,均交易规模从约 1120 万美元增至 3580 万美元,而 2025 年的中位交易规模仍相对较低,仅为 500 万美元,这表明少数超大型交易拉高了平均交易规模。事实上,2025 年占人工智能领域风险投资交易总额的 73%。其中,规模超 10 亿美元的交易占 2025 年人工智能领域风险投资总额的比例接近 50%.

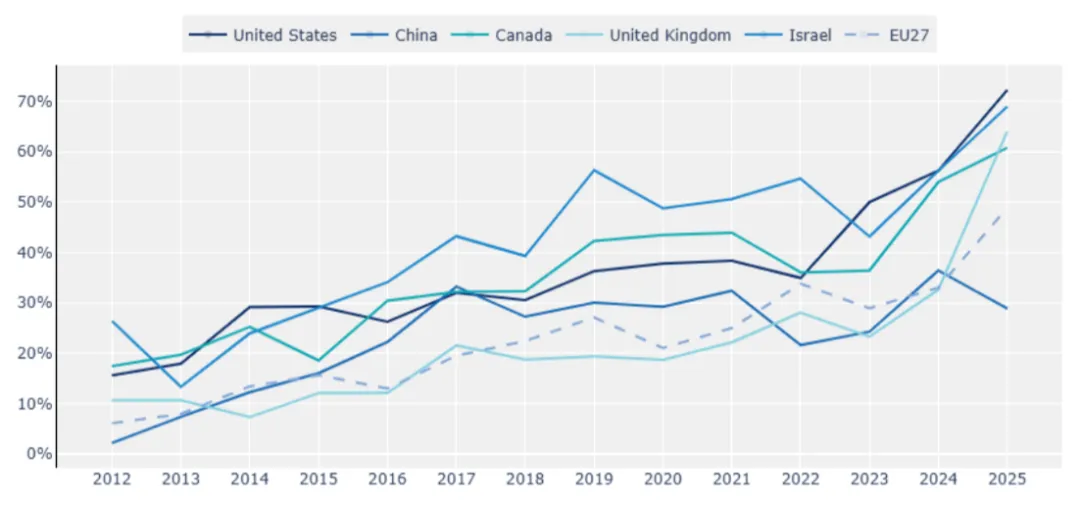

AI 成为VC投资的核心领域

在多个国家,AI VC 已占据本国 VC 半壁江山。2025 年,美国、英国、以色列和加拿大的 VC 总额中,超半数流向了本国的 AI 企业。中国 AI 领域风险投资占比增长趋于平缓,这主要是因为能源、原材料、公用事业以及交通和自动驾驶等非人工智能领域的风险投资规模有所增加。大型交易的出现也可能迅速改变一国的风险投资总额结构,例如,2025 年英国三笔人工智能领域的大型风险投资交易总额达 67 亿美元,占英国人工智能领域风险投资流入总额的约 50%。

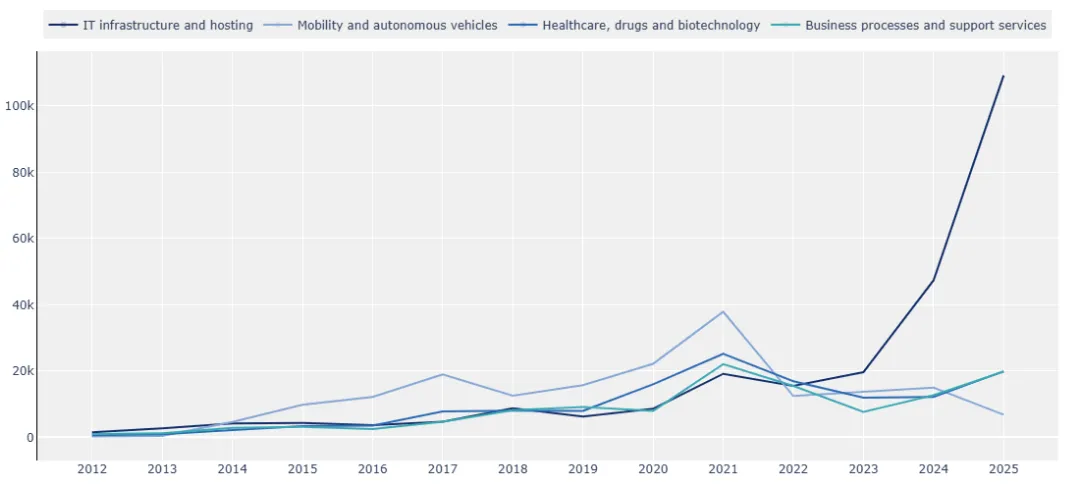

信息技术基础设施和托管领域的

AI 企业获投规模飙升

风险投资的流向能够反映出人工智能领域的行业投资热点。2012 至 2022 年,交通和自动驾驶领域的人工智能企业是风险投资的最大流向领域,十年间累计获投 1474 亿美元,其中 94% 的投资流向了美国和中国的企业。尽管近年来该领域的风险投资有所降温,但此前的投资趋势反映出投资者相信人工智能技术能够解决交通领域的重大难题。

2023 年起,信息技术基础设施和托管领域(hosting)的人工智能企业成为风险投资的最大流向领域,赶超其他行业,2024 年获投规模增至 474 亿美元。2025 年,该领域获投规模大幅飙升至 1093 亿美元,占人工智能领域风险投资总额的 42% 以上,近乎其他所有行业的获投总额(1494 亿美元)。2012 至 2025 年,该领域累计获投 2561 亿美元。这一领域既包括 Databricks等算力基础设施企业,也涵盖Anthropic, Mistral and X.AI 等模型研发企业。该领域投资规模的增长,与生成式人工智能模型的研发和应用需求大幅提升,以及相关算力基础设施建设需求激增密切相关。

AI 重塑 VC 基金的运作模式

VC 不仅推动了 AI 技术的发展,AI 技术也在重塑风险投资者和风险投资基金的运作与决策模式(Oumeima and Zouari, 2024),形成了一个正向反馈循环:AI 技术提升 VC 主体的运作效率,而 VC 又进一步加速 AI 技术的研发和落地。政策制定者可利用这一反馈机制,激励和支持风险投资者投资兼具创新性和可信性的人工智能产品和企业。

例如,AI 技术能够实现尽职调查流程的自动化,帮助风险投资者快速分析海量的金融、市场等相关数据;自然语言处理系统可扫描法律文件、商业计划书和新闻资讯,精准识别投资风险与机遇;AI 系统还有望减少投资决策中的人为偏见,例如,基于代表性数据集训练的人工智能系统,能帮助风险投资者更客观地评估企业创始人及团队(Chen et al.,2025)。

结论

风险投资是人工智能创新的关键驱动力,推动了人工智能技术的快速研发、规模化发展和全球推广。但当前的投资趋势显示,全球人工智能领域的风险投资分布存在显著差异,交易数量和金额高度集中在少数国家,其中美国风险投资者占据主导地位,中国紧随其后。这凸显出深入研究全球人工智能生态体系资本可及性差异的必要性,包括如何在新兴经济体培育充满活力的投资环境。此类投资环境能够为不同商业化阶段的人工智能企业提供支持,完善企业规模化发展路径,推动全球人工智能企业实现有竞争力、可持续的增长。

如何获取报告?

关注本公众号:图灵财经

点击“阅读原文”直达原文页面

来源:OECD(经合组织)

时间:2026年2月

执笔:柳鑫荻(国科大经管学院研究生)

精彩推荐

行业报告 | 消费者正不断依赖AI辅助决策,有时视其为独一无二的信息来源

世界经济论坛 | 重新思考人工智能主权:通过战略性投资实现竞争力的路径

更多精彩内容