点击蓝字 关注我们

投资要点

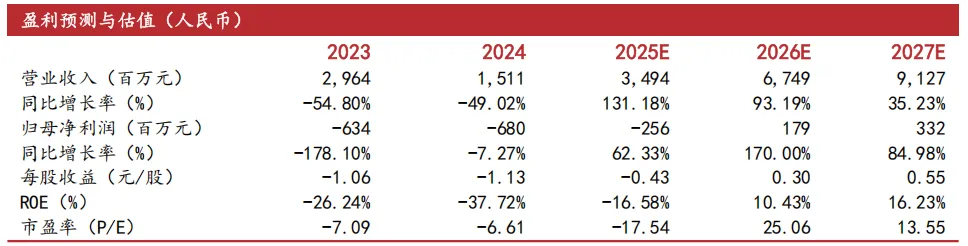

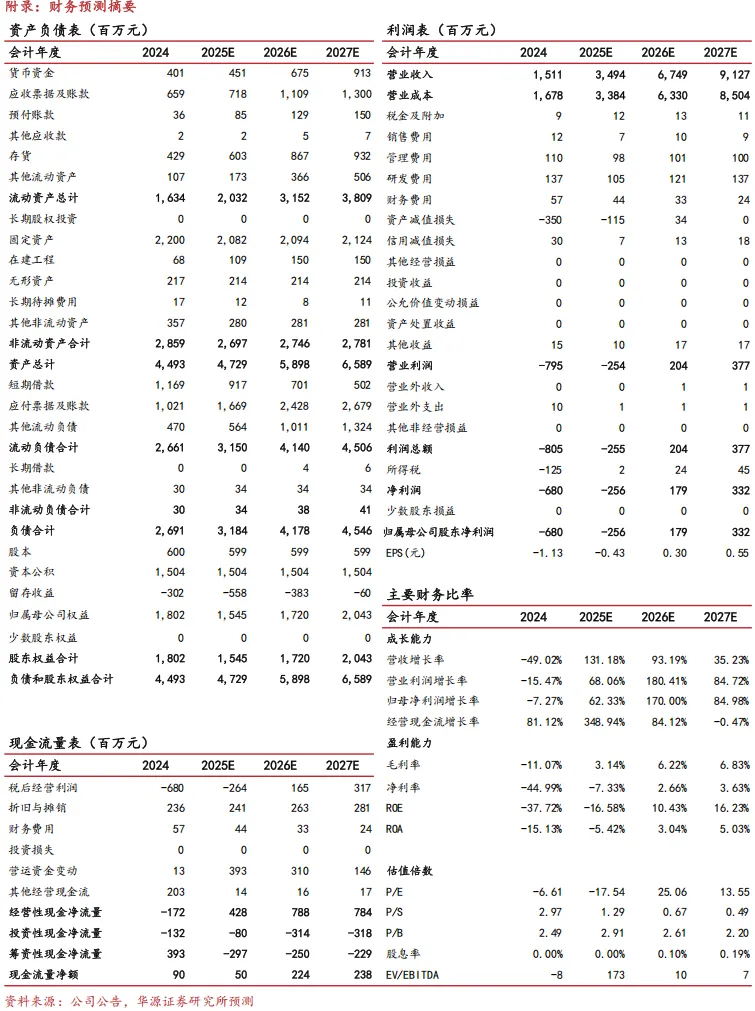

⮕公司:磷酸铁锂正极材料领域的磷化工转型标杆企业,2025年业绩有望大幅减亏,盈利能力或迎来进一步修复。公司是一家以磷酸铁锂电池正极材料及其前驱体为核心产品的新能源材料研发与制造商,主要产品为磷酸铁锂及其前驱体磷酸铁,成功覆盖了比亚迪、中创新航、欣旺达、派能科技等全球知名锂离子电池制造企业,下游以动力电池应用为主导、储能电池应用为重点前景布局。2025Q1-Q3公司实现营业收入22.73亿元,同比增长109.02%;归母净利润-2.43亿元,亏损同比大幅收窄。收入高增主要得益于磷酸铁锂产品销量与单价的双重提升。另据公司2025年年度业绩预告显示,受磷酸铁锂行业振荡调整、行业竞争激烈等因素影响,叠加近年产品价格的持续承压,公司2025年业绩仍处于亏损,预计全年实现归母净利润-3.00至-2.4亿元,较2024年的-6.80亿元显著减亏,主要得益于新能源汽车及储能市场的双重驱动,2025年磷酸铁锂下游需求增加,公司产品出货量大幅增加、销售价格逐步提升,同时产能利用率有效提高,使得公司磷酸铁锂产品盈利水平大幅好转,同时由于产品、主要原材料价格同比增加,2025年存货减值准备减少。

⮕行业:新能源车+储能需求高增驱动磷酸铁锂出货提升,头部格局强者恒强,安达科技位列2025年出货量国内前十。在新能源汽车与储能产业双重驱动下,据高工产研锂电研究所(GGII)数据,2025年中国锂电池出货量达1875GWh,同比增长53%,其中动力、储能电池出货量分别为1.1TWh、630GWh,同比增长分别为41%、85%。磷酸铁锂正日益成为动力电池主流路线,LFP(磷酸铁锂)动力电池占比持续上升,2025年出货882GWh,同比增长超130%,占比动力电池总出货比例80%,2025Q4比例已突破82%。下游高景气度直接拉动正极材料需求,GGII数据显示,2025年中国正极材料出货量503万吨,同比增长50%,其中磷酸铁锂材料出货390万吨,同比增长58%。据EVTank及中关村新型电池技术创新联盟数据,2025年磷酸铁锂行业呈现“一超多强”的头部竞争格局,安达科技成功跻身2025年国内磷酸铁锂出货量前十榜单,市场份额持续向拥有技术和客户壁垒的领先企业集中。

⮕ 增量:结构性紧缺带来锂电材料溢价,高压实产品成为行业重要方向,固态电池等应用存在潜力。据长江有色金属网数据,2026年2月25日动力型磷酸铁锂均价报54,800元/吨,储能型磷酸铁锂均价报51,800元/吨,较前期持续上行,反映出下游结构性紧缺格局下涨价延续。而在高比能、大容量电芯需求驱动下,高压实磷酸铁锂成为宁德时代、比亚迪等主流厂商重点导入的产品体系,正逐步成为行业迭代方向,且随着储能需求的加速释放,高压实铁锂产能紧缺或将持续至2026年。据公司公告信息,其第四代高压实密度磷酸铁锂产品采用二烧工艺,在压实密度和电性能方面实现突破,正在有序推进客户验证并已有部分出货。此外,磷酸铁锂材料有应用于固态电池的潜力,公司补锂剂产品已在部分客户端完成验证,现处产线试验阶段;同时公司磷酸锰铁锂产品处于小型产线验证阶段。

⮕布局:订单饱和产能利用率超95%,产能建设稳步推进。截至2025年11月,公司在手订单饱和,除技改产线外,产能利用率维持在95%以上。产能扩张方面,45万吨/年磷酸铁锂前驱体项目一期30万吨已于2025年6月开工建设,预计2026年三季度投产;24万吨/年磷酸铁锂项目预计2026年末建成。截至2025年11月,公司已具备15万吨/年磷酸铁锂及15万吨/年磷酸铁产能,随着新建项目逐步落地,有望形成更显著规模效应,或将为后续市场份额扩张及高端产品放量奠定坚实基础。

⮕盈利预测与评级:我们预计公司2025-2027年归母净利润分别为-2.56/1.79/3.32亿元,对应当前股价PE分别为-18/25/14倍。我们选取湖南裕能、德方纳米、富临精工、国轩高科作为可比公司,可比公司PE 2026均值为28.4X。公司以磷酸铁锂电池正极材料及其前驱体为核心,下游动力电池及储能需求有望持续提升,有望深度受益于磷酸铁锂材料价格持续上涨和高压实产能落地而迎来业绩显著修复。首次覆盖给予“增持”评级。

⮕ 风险提示:原材料价格波动的风险、重大客户依赖及被替代的风险、市场竞争加剧的风险

证券研究报告:《安达科技(920809.BJ)——周期拐点下业绩大幅减亏,行业量价齐升+产能建设推进有望重塑成长》

对外发布时间:2026年3月2日

研究发布机构:华源证券股份有限公司

参与人员信息:

分析师:赵 昊 S1350524110004

联系人:胡文瀚

重要提示

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。