清晰完整版报告已上传至星球

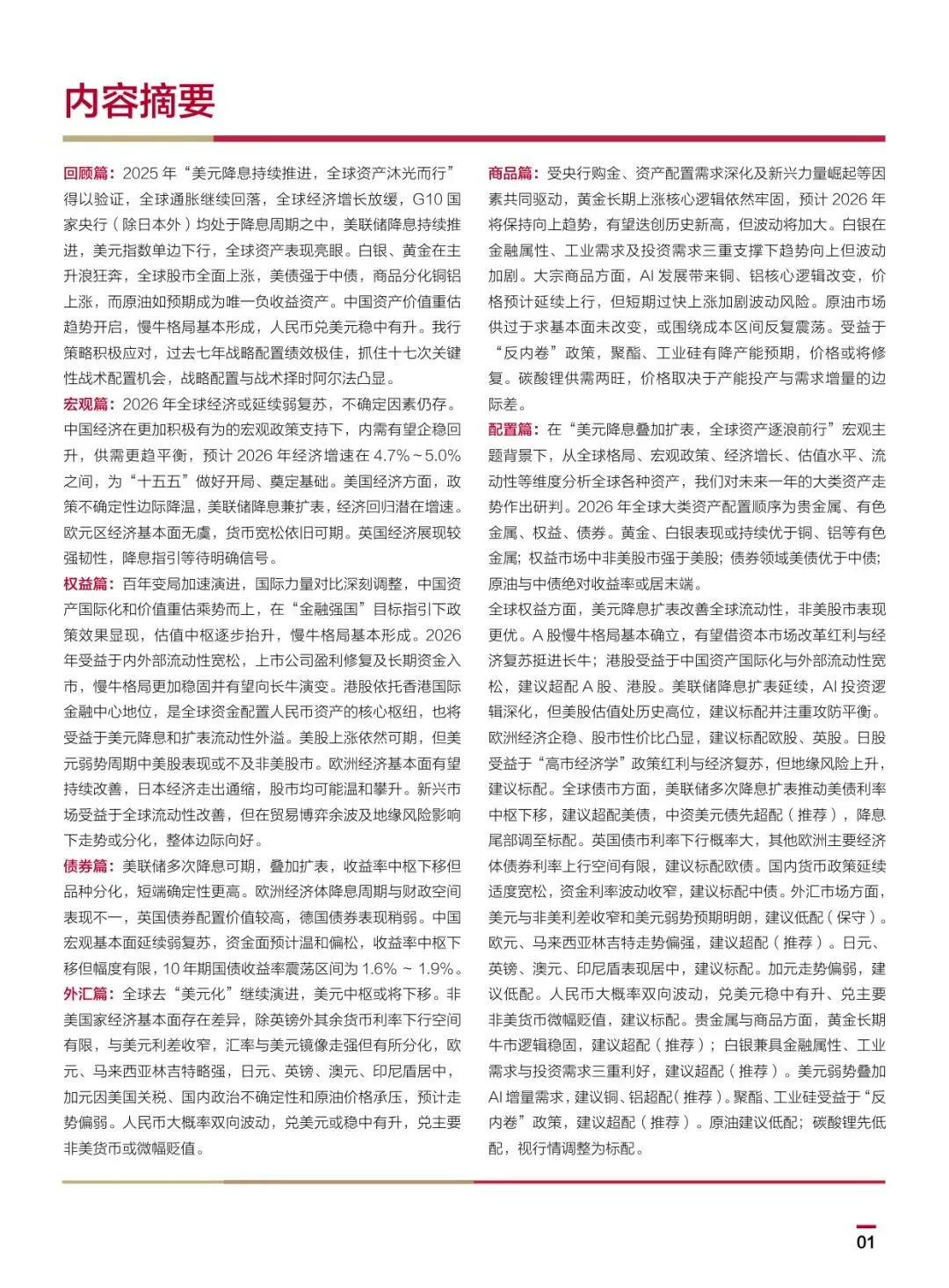

回顾篇: 美元降息持续推进,全球资产沐光而行

宏观篇: 全球经济增长步伐放缓,中国物价有望企稳回升

权益篇: 美元降息叠加扩表,全球资产逐浪前行

债券篇: 美债配置价值延续,中债收敛转向震荡

外汇篇: 美元中枢或将下移,非美货币表现分化

商品篇: 黄金长牛不改,商品共振上行

配置篇: 2026 年全球资产配置策略与中行解决方案

1.1 全球经济:关税冲击扰动,经济增速放缓

1.1.1 关税扰动全球经济,增速放缓通胀回落

1.1.2 乱云飞渡仍从容,中国经济韧性强

1.2 全球资产:美元降息持续推进,全球资产沐光而行

1.2.1 全球股市:受益流动性支撑,全球股市同步上涨

1.2.2 全球债市:经济偏弱货币宽松,美强中弱走势分化

1.2.3 贵金属与商品:金银处于主升浪,铜铝强而原油弱

1.2.4 全球汇市:美元弱非美走强,人民币稳中有升

1.3 策略回顾:看准大类资产走势,战略稳定战术灵活

1.3.1 过往年度策略回顾

1.3.2 2025 年年度策略回顾

1.3.3 示范组合表现:三大组合表现正常,运行稳健阿尔法高

2.1 全球宏观:经济不确定性仍存,政策宽松提供缓冲

2.1.1 经济延续弱复苏,通胀逐级下行中

2.1.2 全球政策:“对等关税”政策扰动趋弱,财政货币双宽有望托底

2.2 中国宏观:推动供需平衡,促进物价回升

2.2.1 增长结构:外需贡献保持强劲,内需结构出现调整

2.2.2 外需:受益长期结构改善,出口增速保持韧性

2.2.3 消费:政策有望再加码,服务消费或为重点

2.2.4 投资:财政托底,地产修复

2.2.5 宏观展望:内需企稳回升,供需更趋平衡

2.3 美国宏观:宽松货币环境延续,经济维持潜在增速

2.3.1 经济增长:政策相对稳定,“K 型”格局延续

2.3.2 财政政策:赤字率或有所上行,边际增量贡献有限

2.3.3 货币政策:降息周期接近尾声,流动性保持宽裕

2.4 欧洲宏观:欧元区基本面无虞,英央行谨慎中降息

2.4.1 欧元区:经济基本面无虞,货币宽松依旧可期

2.4.2 英国:降息指引待明确,经济延续弱复苏

3.1 中国A 股:慢牛格局基本形成,政经互促挺进长牛

3.1.1 政策效果初见成效,慢牛格局基本形成

3.1.2 盈利修复夯实上行基础,流动性宽松助力估值提升

3.1.3 经济转型高质量发展,新质生产力引领主线

3.1.4 港股:中国资产国际化提速,港股价值重估行情依旧

3.2 美国股市:聚焦变革红利,构建防御壁垒

3.2.1 2025 年回顾:贸易博弈与盈利韧性,驱动美股深“V”反弹

3.2.2 从“躺赚”到“豪赌”:AI 引爆科技股投资逻辑四大转向

3.2.3 经济“K 型”分化,货币财政齐发力

3.2.4 配置策略:聚焦变革红利,主动防御风险

3.3 欧洲股市:盈利修复,估值释放

3.4 日本股市:政策扩张叠加经济复苏,日股震荡中延续上行格局

3.4.1 市场深度回调,续创历史新高

3.4.2 “高市经济学”强势登场,引领新一轮扩张预期

3.4.3 内外部需求共振,推升盈利与估值

3.4.4 不确定性犹存,带来阶段扰动

3.4.5 结论:日本股市料将在多空因素交织下震荡偏强

3.5 新兴市场:全球宽松环境中结构上涨行情可期

3.5.1 流动性边际宽松,新兴市场表现改善

3.5.2 美元周期转向,市场估值修复

3.5.3 外需市场结构性分化,内需驱动更具韧性

3.5.4 结论:市场持续分化,关注结构性机会

4.1 国内货币市场:资金稳定偏松,利率波动收窄

4.1.1 2025 年回顾:支持性政策兑现,资金面如期宽松

4.1.2 2026 年展望:适度宽松基调延续,资金面预期偏松

4.2 国内债市:波动总体收敛,利率区间震荡

4.2.1 利率债:多空预期扰动,区间震荡为主

4.2.2 信用债:供需结构分化,收益率区间震荡

4.2.3 可转债:整体估值走高,市场波动加剧

4.3 中资美元债:配置价值延续,品种或有分化

4.3.1 美联储仍处降息周期,收益率或将下行

4.3.2 信用风险持续改善,票息优势保持吸引力

4.3.3 南向通进一步扩容,市场流动性有望抬升

4.3.4 关注汇兑损益,加强汇率风险管理

4.3.5 整体配置优势仍在,品类估值或持续分化

4.4 美债:降息周期背景下,收益率有望震荡下行

4.5 欧债:整体走势趋于平稳,关注宏观政策影响

5.1 人民币:双向波动可期,不宜押注单边行情

5.1.1 极限关税施压下,人民币汇率不跌反涨

5.1.2 不宜押注人民币汇率的单边走势

5.2 美元指数:息差收窄经济“软着陆”,美元指数中枢或下移