2025年的中国汽车市场,最核心的关键词一定是“以旧换新”。它早已不是简单的短期促销工具,而是真真切切重构了整个汽车消费的结构,改变了用户的购车决策逻辑。

我们统计到,2025年全国汽车以旧换新申请超过1150万辆,直接带动新车销售额超1.6万亿元;2024-2025年两年间,以旧换新总量达到1830万辆,其中新能源汽车占比接近60%。可以说,以旧换新已经成了驱动车市增长、推动新能源普及、加速产业转型的核心引擎。

结合我们对全国31个省份3000余名置换用户的调研,以及全市场的置换数据分析,我们把2026年以旧换新的政策逻辑、市场趋势、用户需求和行业机会,一次性拆解清楚,不管是车企产品规划、渠道布局,还是经销商做终端运营,都能找到对应的参考。

一、政策逻辑:从短期刺激到常态化调控,2026年的核心变化在哪?

汽车以旧换新政策走到今天,已经经历了三个清晰的阶段,每一步都在贴合市场变化,调整发力方向。

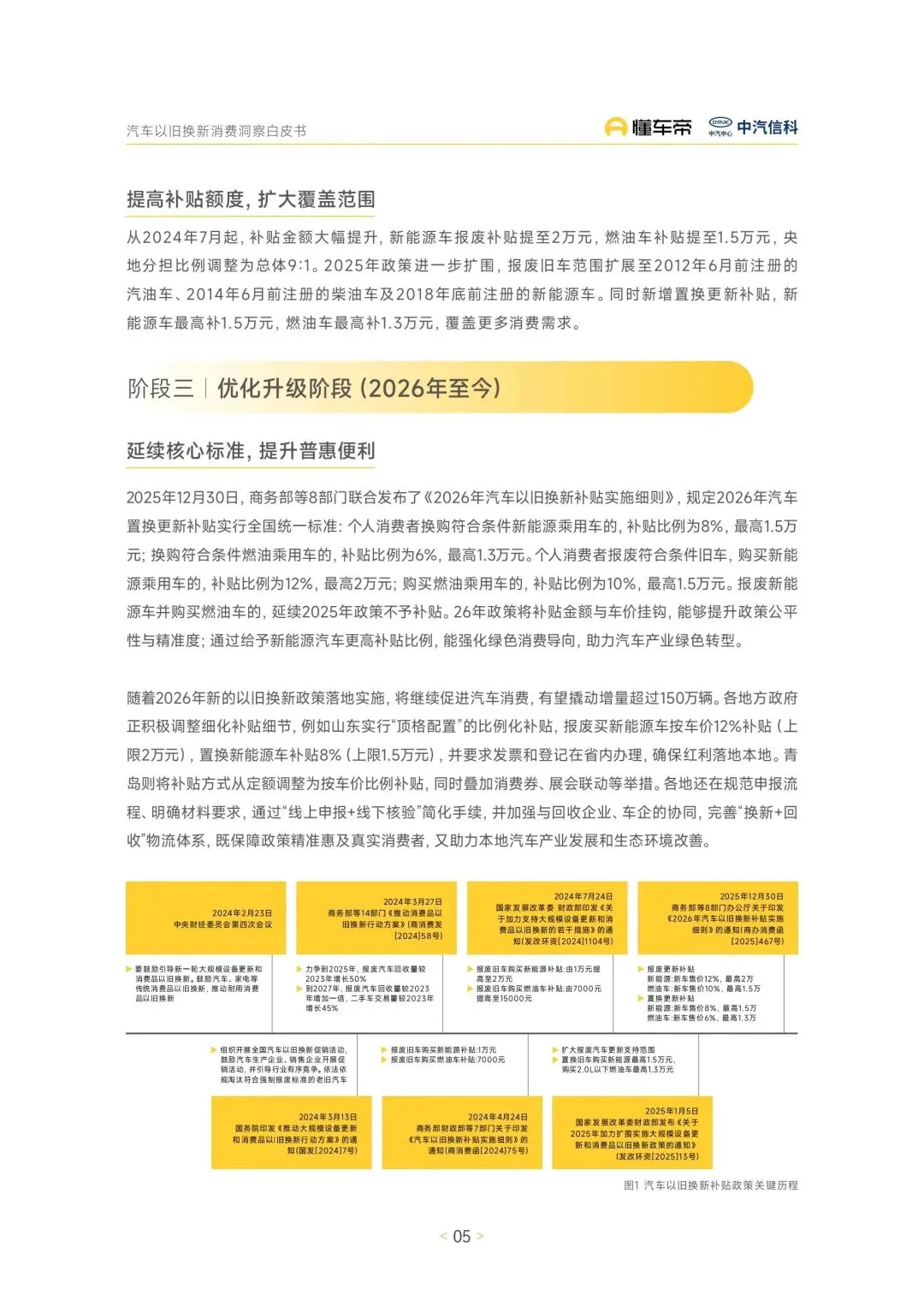

2024年3月是顶层设计阶段,国务院和14部门先后印发行动方案,搭起了全国性政策的总体框架,明确了淘汰老旧车辆、促进梯次消费的核心方向,还定下了量化目标——到2027年,报废汽车回收量较2023年翻倍,二手车交易量增长45%。

2024年4月到2025年12月,是细化补贴的阶段,先是明确了报废旧车的补贴标准,新能源车1万元、燃油车7000元,央地按差异化比例分担;7月就直接提额,新能源车报废补贴拉到2万元,燃油车1.5万元,央地分担比例调到9:1,2025年又进一步扩围,新增了置换更新补贴,覆盖了更多用户。

到2026年,政策正式进入优化升级的常态化阶段,核心逻辑从“强刺激、快落地”转向了“稳预期、重效率”,三个变化直接决定了今年的市场走向。

第一个最核心的变化,是从“普惠式定额补贴”转向了“和车价挂钩的精准补贴”。2026年全国统一了标准,报废更新买新能源车,按车价12%补贴,最高2万元;买燃油车按10%补贴,最高1.5万元。置换更新买新能源车按8%补,最高1.5万;燃油车按6%补,最高1.3万。

这个调整有多重要?它直接解决了之前不同价位车型补贴倒挂的问题,不会再出现买10万的车和买30万的车拿一样补贴的情况,财政资金能更精准地流向主流刚需用户,也给中低价位车型提供了更稳定的支持,让以旧换新真正回归到“刚需换购、结构升级”的初衷。

第二个变化,是坚持“报废更新优先”,进一步强化绿色转型的导向。报废更新的补贴力度远高于置换更新,新能源车的补贴比例全程高于燃油车,而且报废新能源车买燃油车,依然不给补贴。说白了,政策的目标不只是拉销量,更是要加快老旧高排放车辆退出市场,引导新增消费向新能源集中,把政策工具和产业低碳转型的目标绑在了一起。

第三个变化,是从“鼓励参与”走向“规范实施”,政策正式进入常态化运行。今年全国统一了置换更新的标准、旧车范围、申请材料要求,明确新车发票和登记证必须在同一个省份办理,每个人只能在报废和置换补贴里二选一,不能再两头拿。

很多人觉得这是收紧了,但其实不是,统一规则之后,市场预期更稳定了,不管是地方政府安排资金节奏,还是车企做中长期的市场策略,都有了更明确的依据,也能有效防范套利行为,让政策红利真正落到真实消费者手里。

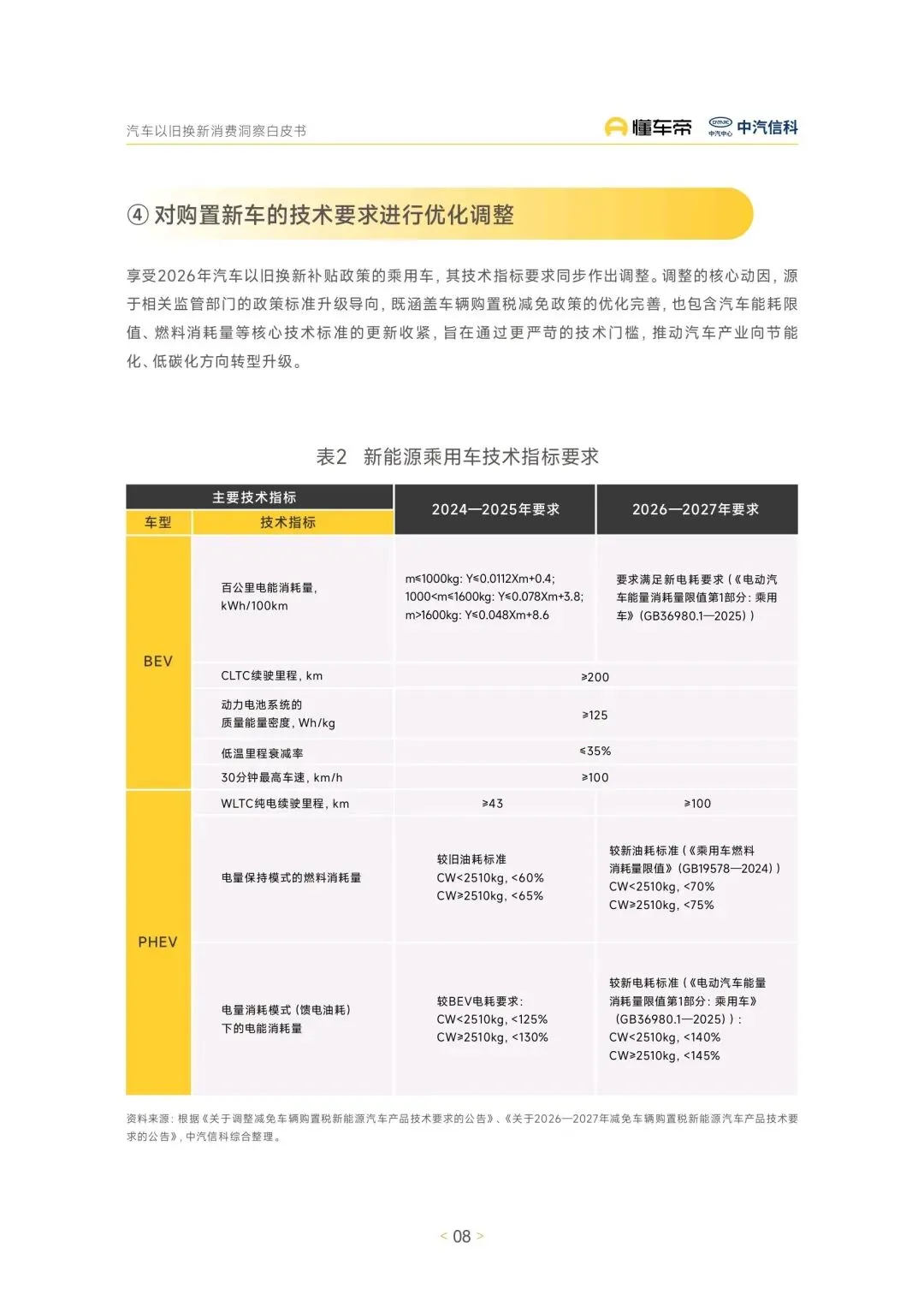

还有一个很容易被忽略的点,就是今年享受补贴的新能源车型,技术门槛大幅提高了。比如插电混动车型的WLTC纯电续航,从之前的≥43km直接提到了≥100km,百公里电耗、馈电油耗的限值也更严了。这相当于给车企的产品研发划了红线,不是随便造个新能源车就能拿补贴,必须在节能、低碳的技术上真的有投入,倒逼整个产业的技术升级。

地方政府这边,也在国家统一标准的基础上,做了很多精细化的配套。比如山东直接顶格执行国家的比例补贴,青岛叠加了消费券和展会联动,武汉、浙江推出了上门收车、报废手续代办的一站式服务,河北、湖北按月统筹补贴资金,控制投放节奏,上海更是把以旧换新和新能源牌照额度联动,不用额外加财政投入,就大幅提升了政策的吸引力。这些地方实践,其实都是在降低用户的操作成本,让政策能真正落地。

二、市场重构:自主崛起、新能源主导,置换市场的3个核心特征

从2025年的全市场置换数据来看,以旧换新已经彻底改变了车市的品牌、价格、动力结构,三个特征非常明显,而且会在2026年持续强化。

1. 中国品牌成了置换市场的绝对主力,合资品牌持续流失

现在用户换车,首选的就是比亚迪、吉利、奇瑞这些中国传统自主品牌,还有头部的造车新势力。不管是置换前的保有量,还是置换后的选择占比,中国品牌都占据了主导地位。

反观合资品牌,虽然还是置换前的主要保有品牌之一,但置换后的占比出现了明显下滑。核心原因很简单,合资品牌在新能源转型和智能化体验创新上,节奏慢了半拍,没有跟上用户的需求变化。而中国品牌这些年在新能源技术、智能座舱、智能驾驶上的沉淀,已经真正转化成了市场竞争力,用户的认可度和忠诚度都在大幅提升,置换市场就是最好的试金石。

2. 15万以下市场是增量核心,新能源成了最大受益者

我们看置换前的旧车价格分布,小于10万和10-15万两个区间的占比,在大部分省份都超过了50%。这部分用户是之前的首购群体,现在车辆进入了置换周期,以旧换新政策刚好激活了他们的升级需求,给车市带来了实实在在的增量。

分动力类型来看,市场的区域差异也很明显。燃油车置换市场基本都是“橄榄型”结构,10-30万的主流家用车型是绝对核心,重庆的高性价比车型占比更高,福建、吉林则有明显的高端化趋势,豪华品牌占比不低。

新能源置换市场则和区域的普及程度强相关,河北、云南这些地方,新能源置换以15万以下的入门级代步车型为主,用户更看重基础的代步属性;而四川的新能源置换则呈现出明显的高端化特征,20万以上中高端车型的占比,比当地的燃油车市场高得多,这和核心城市的消费能力、配套设施完善度直接相关。

3. 燃油车长期持有,新能源车换车周期大幅缩短,产品逻辑彻底变了

这是我觉得最值得关注的一个特征,燃油车和新能源车的置换周期,已经出现了天壤之别。

燃油车用户普遍倾向于长期持有,5-8年和8年以上换车的用户占比加起来,差不多有70%,不到5年就换车的用户是极少数。毕竟对燃油车来说,核心是机械素质,只要正常保养,越用越顺手,车辆的稳定性和耐用性都很强,用户自然不会频繁换车。

但新能源车完全不一样,用户的换车周期普遍集中在5年以下,2-3年和3-5年是核心区间,5年以上才换车的用户不足10%,完全是“电子产品式”的高频换车逻辑。

为什么会这样?核心有三个原因:一是新能源车的技术迭代太快了,一款车型上市2-3年,续航、智能配置这些核心性能,就会被新款车型拉开明显差距,用户自然想换体验更好的;二是早期的新能源车主,普遍担心电池续航衰减,会选择在3-8年的整车质保期前后换车,规避质保期后高昂的维修成本;三是现在新能源二手车的保值体系还不完善,车辆持有时间越长,残值缩水越严重,不如早点置换更划算。

这里我多说一句,这个变化对车企的产品规划提出了完全不同的要求。以前燃油车是3年一改款、5年一换代的节奏,完全够用;但新能源车的话,你要是还按这个节奏来,根本跟不上用户的换车周期,也跟不上技术迭代的速度,很容易就被市场淘汰。而且,怎么完善二手车残值体系,怎么给用户提供全生命周期的保值服务,会成为未来新能源市场竞争的核心胜负手。

三、用户洞察:谁在换车?为什么换?我们摸透了核心需求

我们调研了全国31个省份,3000多名成功申领过置换补贴的用户,把置换用户的画像、行为、诉求,全部摸清楚了,这才是车企做营销、做产品最核心的依据。

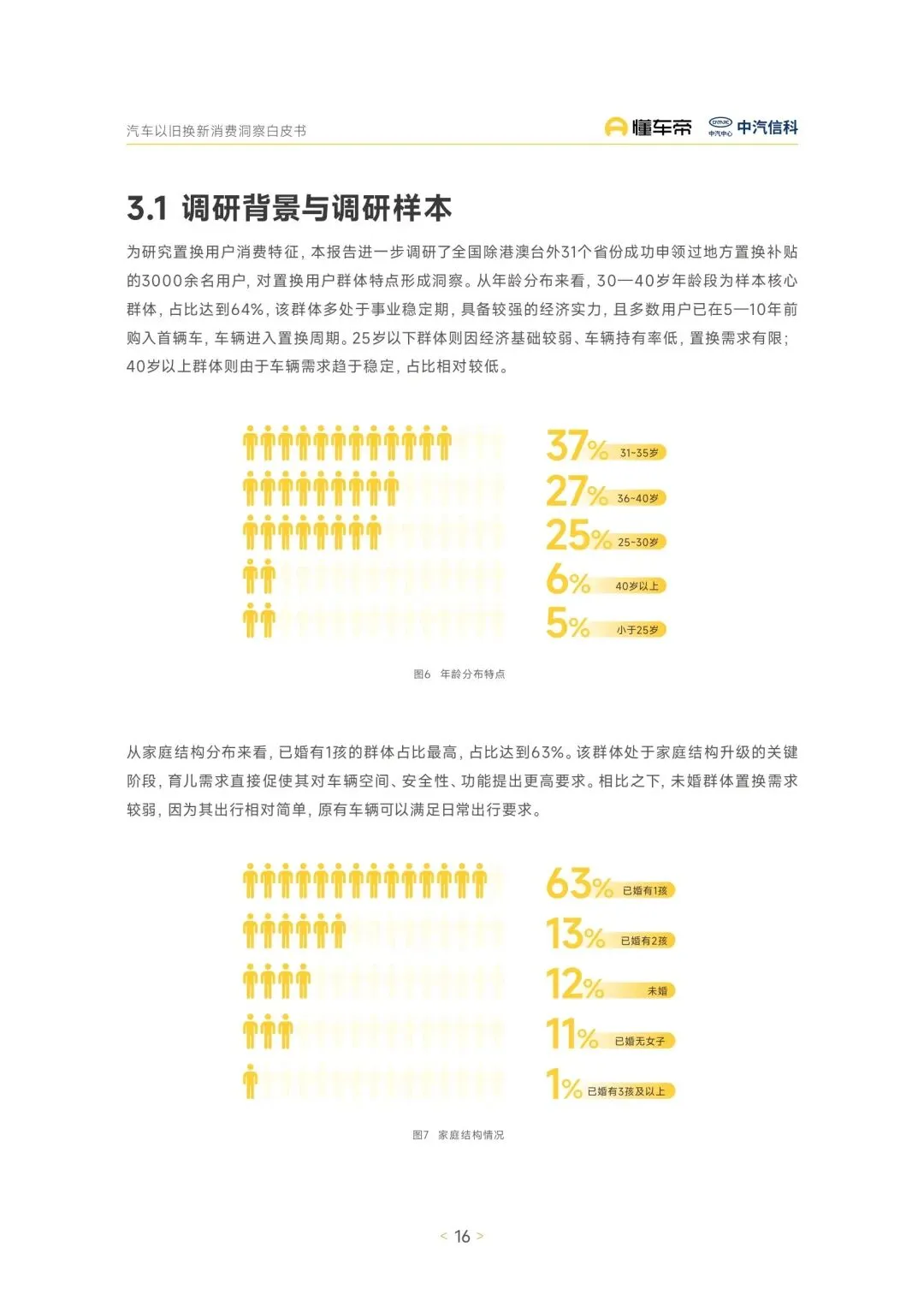

1. 核心用户画像:30-40岁已婚育家庭,是绝对的置换主力

从年龄来看,30-40岁的用户占比达到了64%,是绝对的核心群体。这个年龄段的用户,大多处于事业稳定期,有足够的经济实力,而且大多是5-10年前买的首台车,现在刚好进入了置换周期。25岁以下的用户经济基础弱,车辆持有率低,置换需求很小;40岁以上的用户车辆需求已经稳定,占比也不高。

从家庭结构来看,已婚有1孩的用户占比最高,达到了63%,加上已婚有2孩的,占比超过75%。这个群体正处于家庭结构升级的阶段,育儿、家庭出行的需求,直接促使他们对车辆的空间、安全性、功能配置提出了更高的要求,是置换需求最旺盛的群体。

2. 置换行为:4-9年车龄燃油车是主力,8成燃油车用户换了新能源

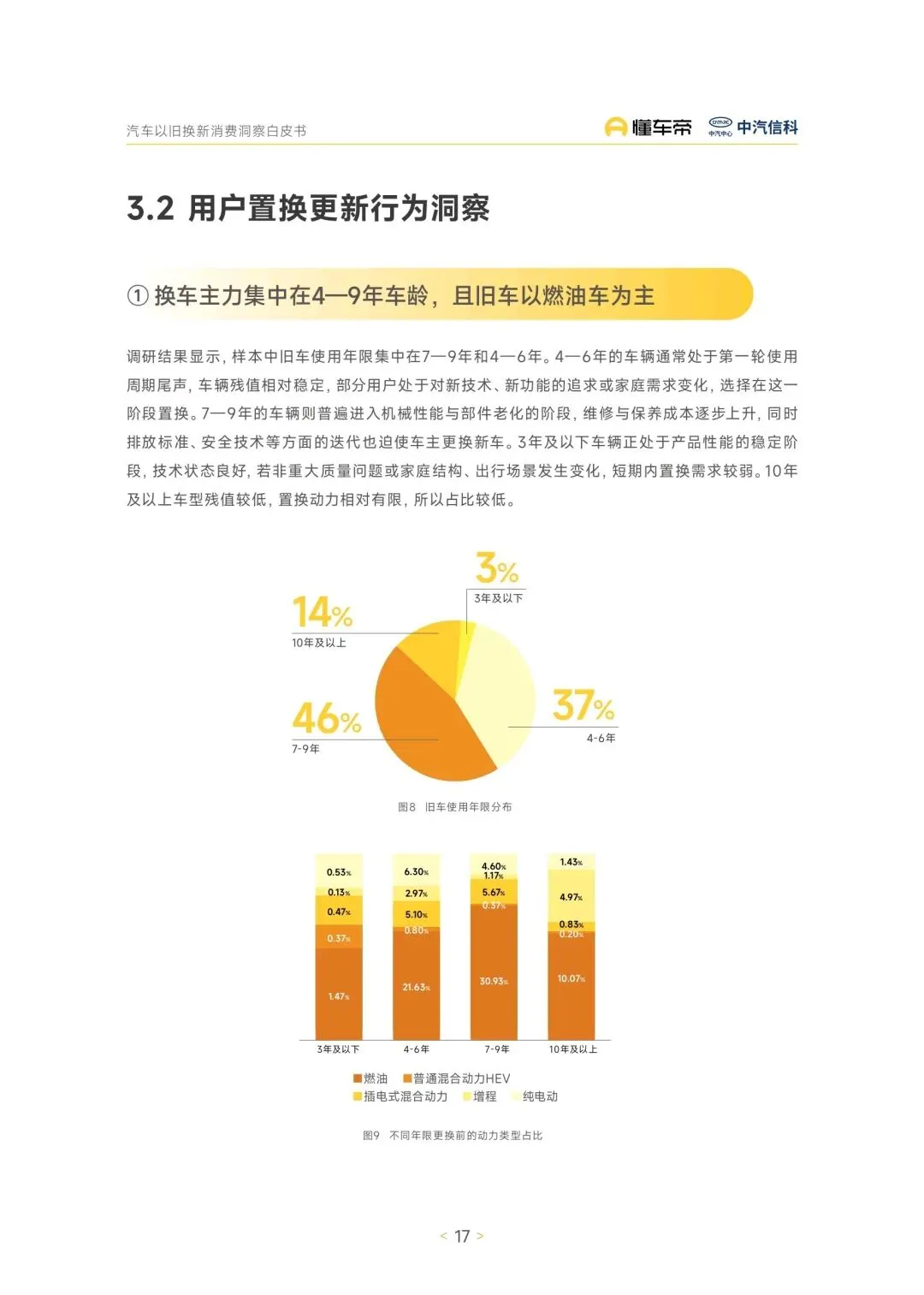

我们发现,用户置换的旧车,使用年限集中在4-6年和7-9年,两个区间加起来占比达到了83%。4-6年的车,刚好处于第一轮使用周期的尾声,残值相对稳定,用户大多是为了追求新技术、新功能,或者家庭需求变化选择置换;7-9年的车,已经进入了机械性能老化的阶段,维修保养成本越来越高,加上排放标准、安全技术的迭代,用户不得不换车。

而这些待置换的旧车,绝大多数都是燃油车。最关键的是,有81.2%的燃油车用户,在置换的时候选择了新能源车型,其中43.7%换了纯电动,23.4%换了插电混动,14.1%换了增程式。置换之后,燃油车的占比从之前的64.1%直接降到了13.3%,纯电动、插混、增程的占比都有大幅提升。

很多人以为,用户换新能源是冲着补贴去的,但实际数据完全不是这样。用户更换动力类型的原因里,占比最高的是“原动力类型使用成本更高,想换更省钱的”,占比达到了42%;其次是“换用车体验更好的动力类型”,占比17%;限行限购的政策影响,占比只有9%。而且,充电不便、续航焦虑这些以前的核心痛点,现在占比已经极低,几乎不构成用户置换的阻碍。

这说明什么?新能源汽车的普及,已经从之前的政策驱动,真正转向了市场驱动、用户需求驱动。用户是真的算得过来账,觉得新能源车用起来更省钱、体验更好,才主动选择换新能源,而不是靠补贴硬拉的,这个变化是根本性的,也意味着新能源市场的增长会更有韧性。

3. 消费升级是绝对主流,20万以上车型成了新的核心选择

置换市场的消费升级趋势,明显到让人惊讶。置换之后,20万元以上车型的选择占比达到了74.1%,其中20-30万区间占比最高;而10万元以下车型的占比,直接从之前的33%降到了1.0%。

为什么会出现这么明显的升级?43%的用户是因为对车辆的品牌、品质、技术、配置有了更高的要求;18%的用户是因为家庭结构变化,需要更大更舒适的车;17%是因为收入提升,消费能力上去了;还有16%的用户,是因为置换补贴加上旧车的残值,大幅降低了中高端车型的购置门槛,不用加太多钱就能换更好的车。

当然,也有少数用户置换的时候选择了更低的价格区间,首要原因是市场价格战,用更低的预算就能买到心仪的车型;还有一部分用户是购车观念转向实用化,觉得汽车就是个代步工具,不愿意为品牌溢价和冗余功能付费。

4. 用户的核心诉求:不止是现金补贴,更要全流程的便利和全周期的服务

我们还调研了用户对以旧换新政策的期待,发现用户的需求已经从“拿到补贴”,升级到了“全流程省心、全周期保障”。

首先是补贴申领,用户最看重的是“便利优先,兼顾收益”。43%的用户会优先选择在居住地就近申领,不想为了补贴跑太远,花太多时间精力;25%的用户会选择补贴额度最高的地区;还有15%的用户会折中,去邻近的补贴较高的省份。

在补贴发放流程上,51%的用户希望补贴能直接抵扣购车首付,方式更灵活;46.5%的用户希望审核进度能实时查询,更透明;45%的用户希望简化提交的材料,41%的用户希望能缩短到账时间。说白了,现在的主力用户都是30-40岁的群体,平时工作就忙,最烦的就是繁琐的流程和不透明的审核,谁能把这个环节做顺,谁就能抓住用户。

更重要的是,用户对未来政策的期待,已经不局限于单一的现金补贴了。53.07%的用户希望能增强用车生态支持,比如充电优惠、路权优先、停车优惠;50.97%的用户想要附加服务权益,比如延长质保、免费保养;48.47%的用户想要更灵活的金融方案;还有48.27%的用户,希望能有透明的二手车处置保障,比如官方高价评估、一站式代办。

很多车企还没反应过来,那怕你产品力不错,要是没针对置换用户做定向的权益和服务,也很难抢到这波流量。现在的用户要的不是一次性的现金优惠,而是从旧车处置、新车购买,到后续用车、保养的全周期省心服务,谁能把这个体系搭起来,谁就能在置换市场建立核心竞争力。

四、行业机会:车企、渠道该怎么抓住这波红利?

结合政策导向、市场趋势和用户需求,我们给行业参与者提了四个核心的落地建议,都是能直接用的。

1. 产品布局:抓准核心用户,做定向的产品适配和技术升级

首先,车企要持续聚焦长续航、智能座舱、智能驾驶这些核心体验的升级,强化中国品牌在新能源和智能化上的优势,这是抓住置换用户的根本。

其次,要针对4-9年车龄的燃油车用户,推出定向的置换权益和产品适配方案。毕竟这部分用户是置换市场的绝对主力,8成以上都会转向新能源,谁能先抓住这部分用户,谁就能拿到增量。

还要注意,产品研发必须符合新的技术门槛要求,尤其是插混车型的纯电续航、电耗、油耗这些核心指标,必须达标,不然连享受补贴的资格都没有,直接就输在了起跑线上。

2. 服务升级:优化置换全流程,搭建全生命周期的服务体系

要积极推动“补贴直抵首付”的模式,简化审核材料,公开审核进度,降低用户的申领成本,解决用户最烦的流程问题。

还要和充电运营商、二手车平台、金融机构跨界合作,把充电优惠、延长质保、透明二手车处置、灵活金融方案这些用户最想要的权益,整合到以旧换新的体系里,实现从旧车评估、新车置换,到金融支持、售后保障的一体化服务,给用户提供全周期的保障。

3. 用户触达:线上线下协同,精准触达不同的用户群体

用户获取政策信息的渠道,有明显的年龄差异。25-35岁的年轻用户,主要靠线上渠道,官方媒体报道、懂车帝这类汽车垂直App、抖音等短视频平台,是核心触达途径;而中老年用户,主要靠线下渠道,4S店、车展、消费节这些和购车直接相关的场景,是最有效的触点。

所以,要搭建线上线下协同的传播矩阵,线上针对年轻用户做内容传播,线下针对中老年用户做场景化的落地活动,还要借助亲友推荐的社交渠道,建立口碑传播机制,提升政策和产品的渗透率。

4. 产业链协同:完善新能源二手车体系,打通全链条的堵点

现在新能源用户换车周期短,最大的顾虑之一就是残值问题。所以,车企要和二手车平台合作,完善新能源二手车的残值评估体系,推出官方保值回购、二手车认证这类服务,缓解用户的置换顾虑,促进新能源汽车全生命周期的健康流通。

还要推动“换新-回收-拆解”的全链条体系建设,和有资质的报废拆解企业合作,给用户提供上门收车、手续代办的一站式服务,降低用户的操作成本,也能加快老旧车辆的淘汰,拿到更多的置换用户。

总的来说,汽车以旧换新已经从短期的消费刺激政策,转向了常态化、精细化的宏观调控工具,它不仅是车市增长的核心引擎,更是推动产业向新能源、智能化、高端化转型的核心抓手。

2026年的车市,置换市场会成为绝对的主战场,谁能摸透政策逻辑、跟上市场趋势、抓住用户需求,谁就能在这波红利里占据先机。

「今日分享:2026汽车以旧换新消费洞察白皮书 / 25 页 | 获取报告(pdf 文件):文末

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本」