估值逻辑与“壳费”分析

1、民营资本收购净壳的基础价值历史区间

2021年以来,民营资本买“壳资源”的基础价值历史区间,按照上市公司总体市值计算,主板约20多亿、创业板约30亿起步。2024-2025年,在小盘股行情与表决权工具普及后,上限被明显抬高。但是受退市与持续经营约束,低质壳的下限反而更受低。

对于单纯壳收购性质而言,核心不是买方与上市公司主业的产业协同,而是获得上市地位与资本运作平台,后续进行资产置入或并购重组融资。

这类交易在公告层面往往呈现出买方与标的主业关联度弱、强调市值管理与资本运作、同步或计划进行资产处置与业务重整、控制权取得依赖协议转让和表决权委托或放弃而非大量持股等特征。

从可比统计看,2021年上半年,壳公司交易的样本中,主板壳公司交易定价均值约23.14亿元、中位数约23.31亿元;创业板壳公司交易定价均值约35.12亿元、中位数约32.2亿元。

在壳价值下跌、创业板放开借壳等因素影响下,主板壳相对创业板壳的溢价不再明显。壳价格更多取决于公司自身状况,包括是否亏损、风险暴露、资产与现金质量等。

2024-2025年,低质量或有保壳压力的壳,控制权转让的交易对价常在3亿元左右,对应市值约15-20亿元;一般壳(无保壳压力但也缺乏成长性),控制权价格约6亿元、对应公司市值约30-35亿元;账上现金更充裕、便于后续资本运作的壳,控制权价格可到约10亿元、对应约50亿元。在对2025年上半年的31宗案例的统计里,交易价款5亿元以下组平均约3.45亿元、平均市值约30亿元,5-10亿元组平均约7.3亿元、平均市值约33亿元,10亿元以上(剔除极端大案)平均约15亿元、平均市值约65亿元。

考虑到该段时间小盘股上涨较多,控制权交易价格较去年已有一定上涨。这组“15-20亿/30-35亿/50亿+”的分层,和2021年“主板约20多亿、创业板约30多亿起步”的统计相比,壳价值由板块稀缺溢价转向风险与现金及资产质量定价。低质壳在退市常态化与监管从严下被压低估值,而现金壳、治理壳、可快速完成资产出清并承接新资产的壳在行情与工具助推下抬高上限。

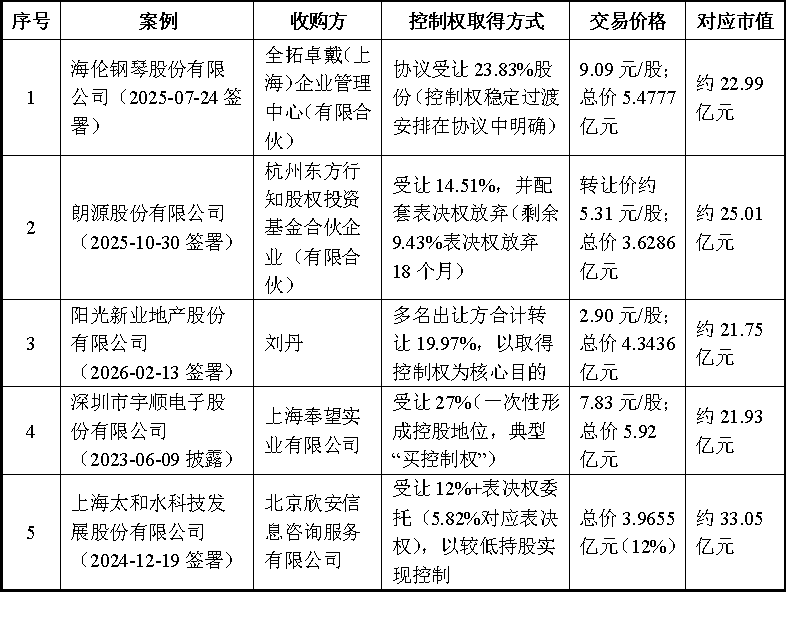

可以参考以下案例:海伦钢琴的控制权交易中,转让价格9.09元/股、转让价款合计约5.48亿元,对应转让股比23.83%,公司估值约22.99亿元;太和水的交易中,12%股权以每股29.18元、总价约3.97亿元转让,公司估值约33.05亿元。可见20亿-30亿的区间,即是在做壳估值时最常见的基准。

其他案例如下:

2、估值构成:壳价值(市值法、A-H溢价率法)、上市公司资产价值(含控制权溢价)、体内现金及未来资产置出成本。

上市公告壳交易中,总估值一般包括【壳价值+上市公司资产价值(含控制权溢价)+体内现金−未来资产置出成本】,本质是把平台期权和清算重整成本显性化。

如果只看受让股份对价/受让股比的估值,得到的是一个含权不含表的定价。它往往已经隐含了部分控制权溢价,但对表决权安排带来的控制权期权价值、对账上现金的可用性、对历史遗留风险与资产置出成本并没有剥离。

壳估值可以拆成以下两方面:

(1)壳价值本体

可以用市值法做最直接的基准:以定价基准日前/首次披露日前的二级市场市值为参照,必要时剔除异常波动,再结合协议转让溢价率、股份质押/冻结与流动性折价、以及是否需要配套表决权委托/放弃来判断控制权溢价的合理区间。在壳交易中,这一步常常对应交易市值,即买壳市值。

(2)资产与现金层面的加减项

一方面,上市公司体内的资产价值,包含对特定资产的控制权溢价,在产业并购型控制权交易里权重很高。但是,在买壳为主要动机的交易里,原有主业资产往往会被置出或边缘化,买方更关注的是资产的可处置价值、潜在减值与或有负债,包括诉讼、担保、违规占用、历史税务等问题对壳的侵蚀。另一方面,体内现金,包含可动用货币资金、理财、受限资金的解限条件等会直接抬高壳的估值。市场上控制权价格10亿元对应交易市值50亿元左右交易的案例,本质上就是买方在为可用资金和平台期权付费。

与之对称的是未来资产置出成本,包括资产出售的交易税费、剥离亏损业务与人员安置成本、历史关联交易与资金占用的清理成本、存量债务重组成本、以及为满足持续经营与规范运作所需的合规整改投入。这些项目在壳交易中经常被低估,但在监管对信息披露与持续督导要求更严、退市风险更显性化的背景下,置出成本与风险准备金往往决定了,同样20多亿市值的壳,为什么有的只愿意按15-20亿买、有的却能按30-35亿成交”。

因此,更贴近实务的壳估值表达式是:【壳平台价值+(可处置资产净值×可实现系数)+可动用现金−(遗留风险准备+资产置出与整改成本)】,再用表决权安排的期限与可撤销风险去调整买方愿意支付的溢价强度。

3、国资与民资收购的溢价差异

一般而言,国资收购上市公司控制权的溢价更克制,统计上显著低于民资。监管强调“严把借壳、打击炒壳”压缩纯壳期权,但并购政策回暖与小盘行情又阶段性抬高壳的市值锚。

从结果统计看,国资与民资在控制权收购中的溢价差异非常直观。在对2024年协议收购完成控制权变更案例的统计中,整体平均溢价率约17.15%、中位数约13.36%;但按买方结构拆分,民营买方平均溢价率约26.99%,而国资买方平均溢价率仅约8.4%。

国资交易通常同时承担合规审计、国资决策程序、审慎保值增值约束、以及纾困与稳定预期的多重目标,定价上更偏向市场价附近+有限控制权溢价,并倾向用表决权安排、分期支付、业绩对赌(若适用)等方式降低一次性溢价。民资尤其是以资本运作为主要目的的买方,则更愿意为平台期权+时间价值付费,尤其在行情回暖、并购重组预期上行时,溢价中枢更容易上抬。

而上市公司壳价值在2021年以来呈现两极分化的形态,本质上与监管框架的再定价有关。

一方面,注册制全面推进、退市常态化与对财务造假/规避监管的从严态度,削弱了“纯稀缺壳”的无差别溢价;政策层面也反复强调要“严把注入资产质量关,加大对‘借壳上市’监管力度,从严打击‘炒壳’行为”,这会压缩“只为壳而并购”的投机性期权价值。

在这种环境下,壳不再是买到就能用,而是需要在买入后顺利完成资产出清、承接优质资产并满足持续经营与信息披露要求的综合工程,因此低质壳会被持续折价。