建设银行2015~2024年财报分析(二)——贷款和垫款、贷款质量拆解

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

上篇文章分析了建行的资产负债表整体情况,今天这篇文章就将其资产中的贷款与垫款打开来看一下,同时也对贷款质量进行简要分析。

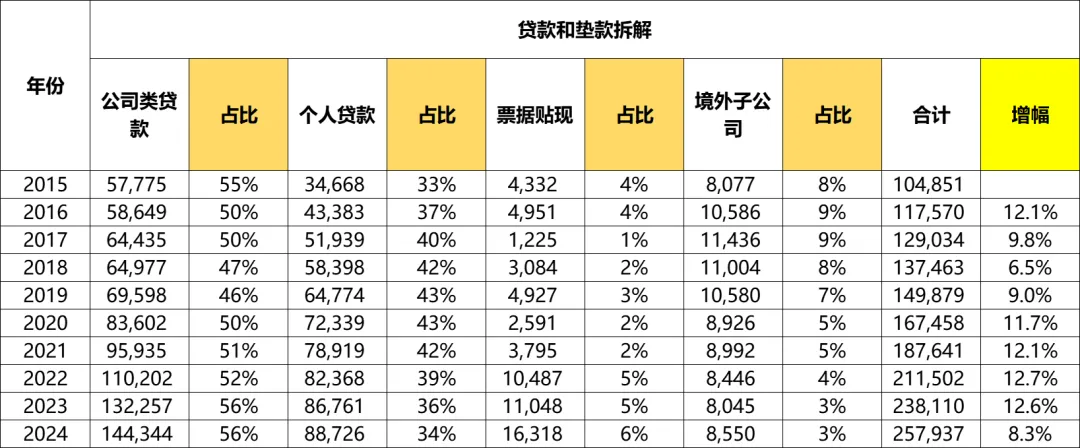

-----------分割线-----------从上篇文章中我们知道贷款与垫款是建行最主要的资产,2024年占比达到62%。贷款与垫款金额从2015年的10.49万亿增长到2024年的25.79万亿,累计增幅146%,年化增幅10.5%。2022~2024年增幅分别为12.7%、12.6%、8.3%。拉通十年看,对于体量已经非常庞大的资产来说,增速不低了,介于6.5%~12.7%之间。

(二)贷款和垫款构成

贷款与垫款包含公司类贷款、个人贷款、票据贴现以及境外子公司四大类。

从各项占比来看,十年来变化不大,公司类贷款从2015年的55%下降到2019年的46%之后,回升到了2024年的56%。

个人贷款则从2015年的33%上升到2020年的43%之后,下降到了2024年的34%。

票据贴现占比不高,十年期间最低为2017年的1%,最高为2024年的6%。

境外子公司对外贷款占比则处于下降趋势,从2015年的8%波动下降到了2024年的8%。

(三)不良贷款率

建行的贷款不良率整体变化不大,从2015年的1.58%波动下降到2024年的1.34%,下降了0.24个百分点。

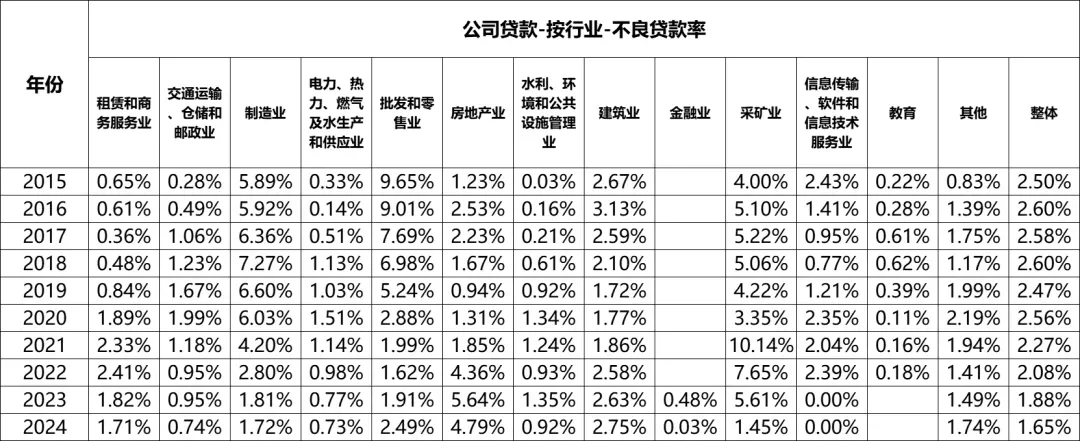

其中公司的不良率略高,但是整体下降较多,从2015年的2.50%波动下降到2024年的1.65%,累计下降0.85个百分点。

与此对应的是个人贷款呈现略微上升态势,从2015年的0.52%上升到2024年的0.98%,累计上升0.46个百分点。

境外子公司的不良上升较大,从2015年的0.45%上升到2023年的2.49%,累计上升2.04个百分点。

(四)公司贷款拆解

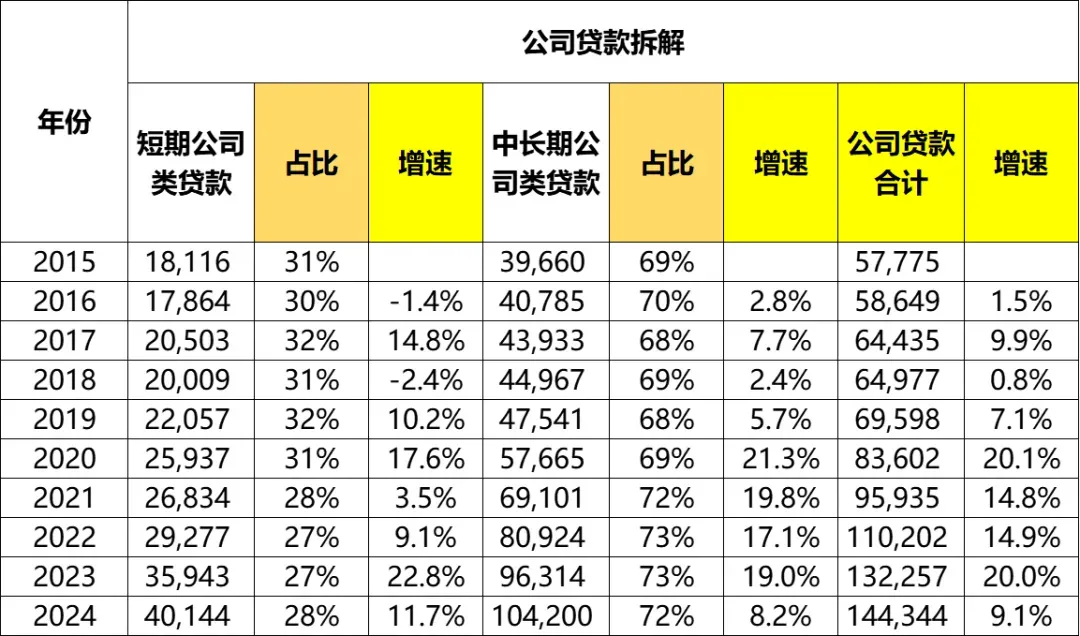

公司贷款从2015年的5.78万亿增长到2024年的14.43万亿,累计增幅150%,年化增幅10.7%。2022~2024年增幅分别为14.9%、20.0%、9.1%。

从近十年增速来看,波动较大,2016、2018两年几乎没什么增长,而2020~2023年又是高速增长,介于14.8%~20.1%之间。

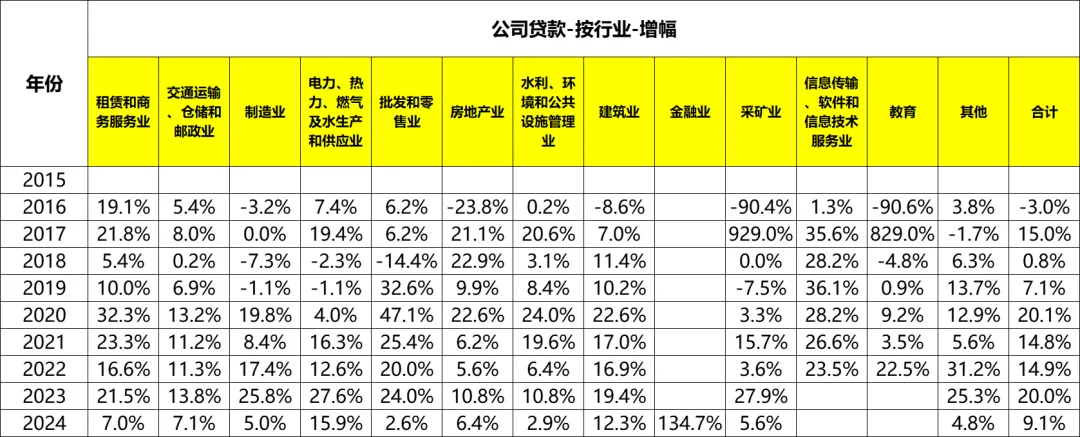

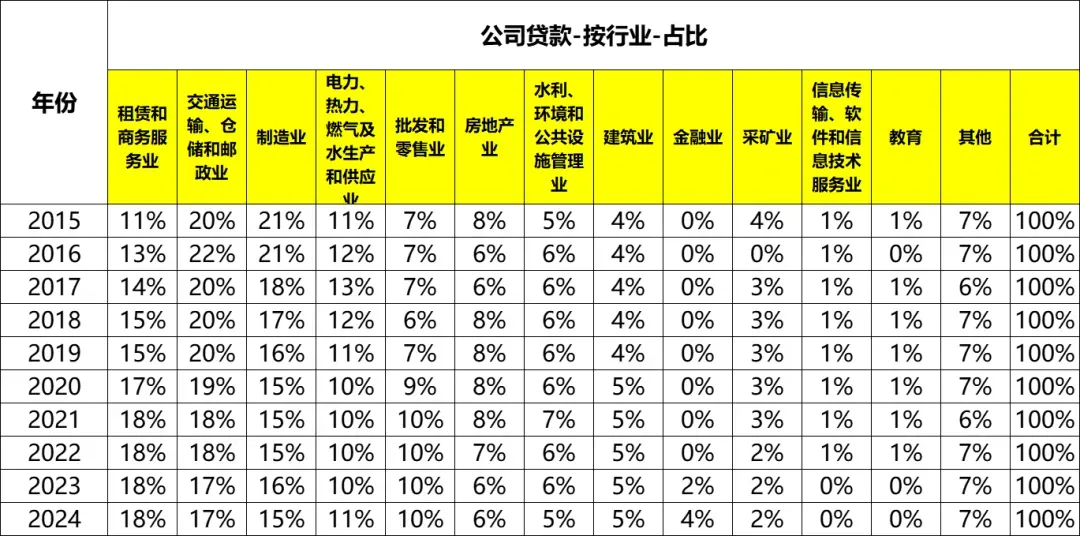

从构成来看,短期类和中长期贷款大致为三七开,比较稳定。约30%为短期公司贷款,70%为中长期公司贷款。从不良率来看,短期公司贷款的不良率明显高于中长期。从行业来看,前五大行业分别是“租赁和商务服务业”、“交通运输、仓储和邮政业”、“制造业”、“电力、热力、燃气及水生产和供应业”和“批发和零售业”。

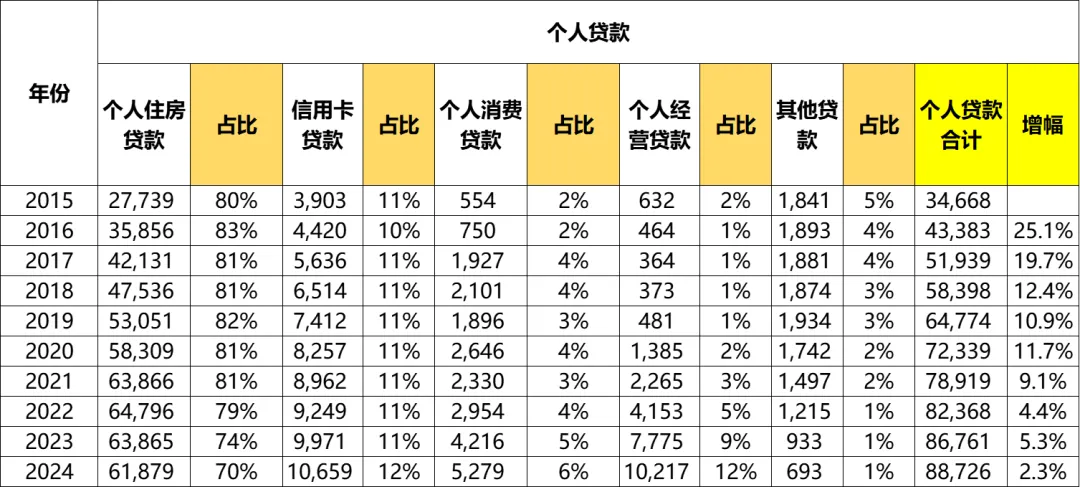

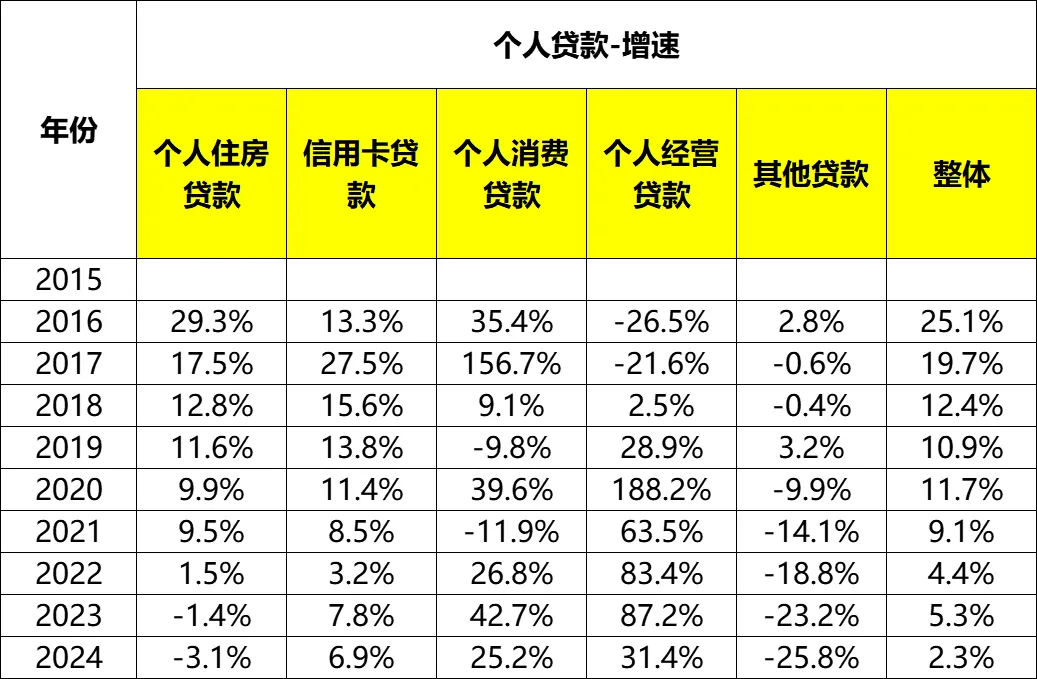

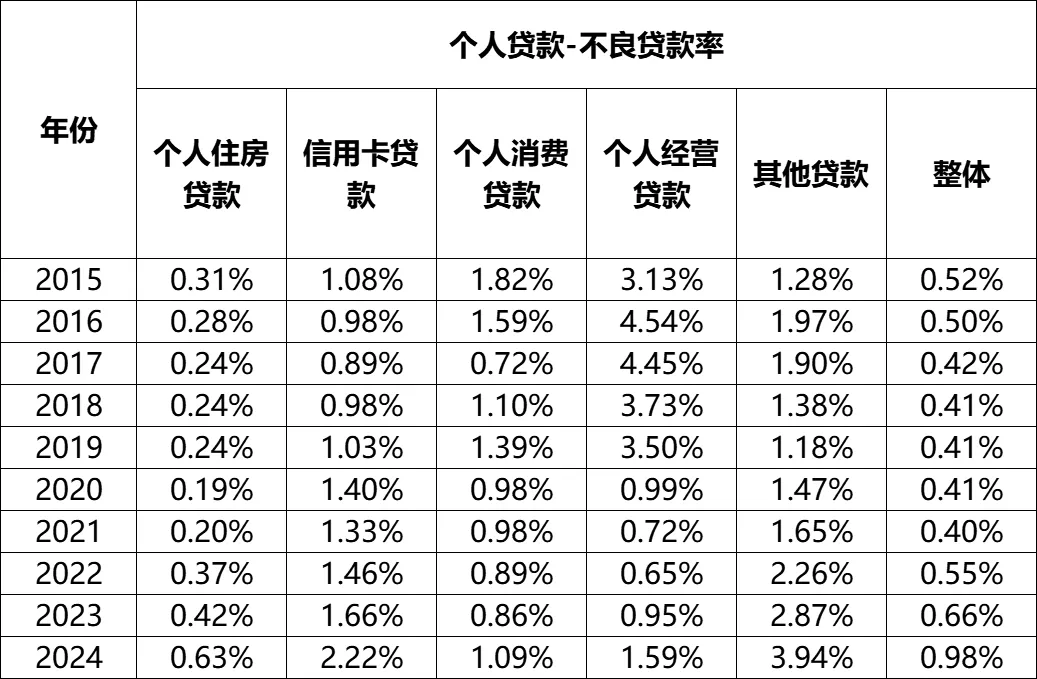

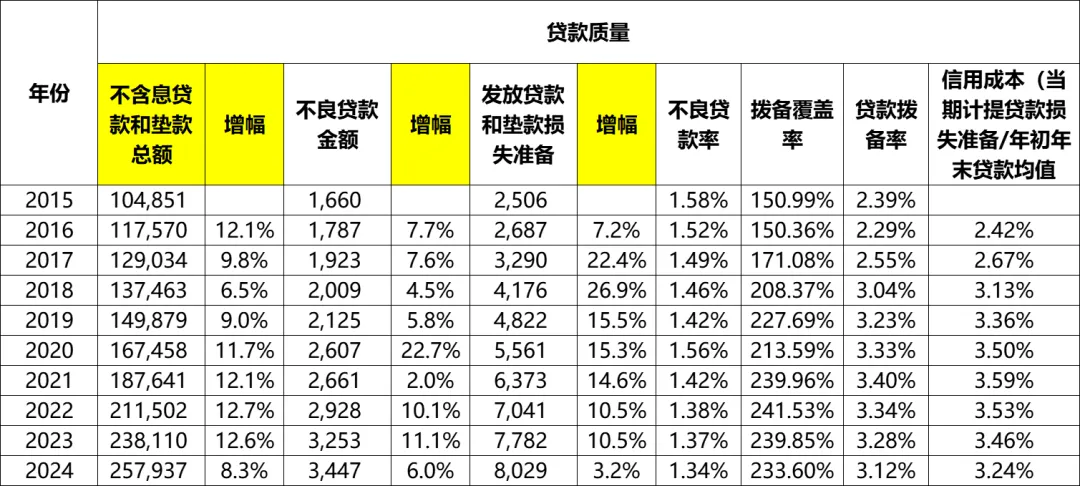

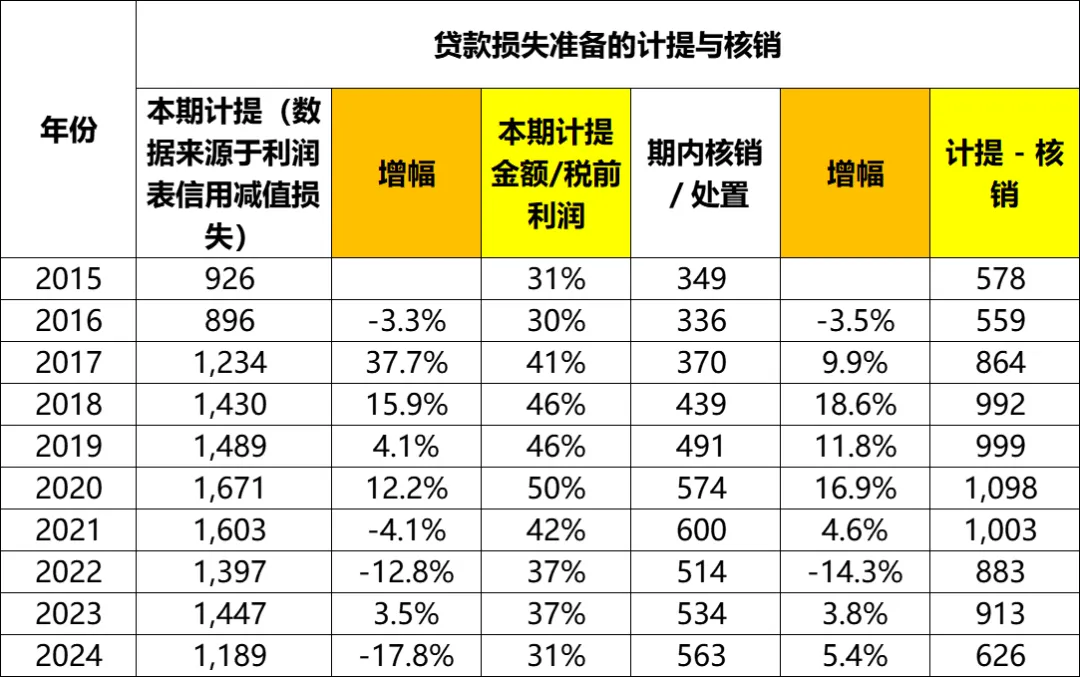

个人贷款从2015年的3.47万亿增长到2024年的8.87万亿,累计增幅156%,年化增幅11.0%。2022~2024年增幅分别为4.4%、5.3%、2.3%。增幅拉通来看,呈现比较明显的下降趋势,从2016年的25.1%下降到2024年的2.3%。从构成来看,包含住房贷款、信用卡贷款、消费贷款、经营贷款以及其他贷款。其中大头是住房贷款,2015~2022年期间保持在79%~82%之间,2023、2024两年下降很明显,分别是74%、70%。信用卡贷款则一直比较稳定,十年来介于10%~12%之间。消费贷款占比呈现增加的趋势,从2015年的2%增长到2024年的6%。经营贷款占比也呈现增加的趋势,2015~2022年结余1%~3%之间,但是2022~2024年占比增长非常明显,分别为5%、9%、12%。从各类个人贷款的增速来看,住房贷款在2023、2024两年已经开始同比下降,而消费贷款、经营贷款则呈现暴增的态势,特别是经营贷。不良贷款率方面,虽然住房贷款的不良率在增加,但是截至2024年仍然只有0.63%,显著优于其他几类贷款。信用卡贷款不良率从2015年的1.08%波动增长到2024年的2.22%。消费贷款不良率从2015年的1.82%波动下降到2024年的1.09%。经营贷款虽然从2015年的3.13%波动下降到2024年的1.59%,但是从近三年趋势来看,开始抬头了,2022年为0.65%、2023年为0.95%。我觉得这块可能会在以后成为一个不大不小的雷。前面已经看了建行的不良贷款率,再来看看其他几个贷款指标。(1)拨备覆盖率:从2015年的150.99%增加到了233.60%。拨备覆盖率的增加,是一件不太容易的事情。因为一方面核销贷款在消耗贷款损失准备,另一方面还需要贷款损失准备的增量跑赢不良贷款的增量。总而言之,200%+的拨备覆盖率,我觉得至少达到及格水平了。(2)贷款拨备率:从原来的2.39%增长到2021年的3.40%之后,略微下降到2024年的3.12%。也就是说,原来100块钱贷款里面计提了2.39元的损失准备,现在100块钱贷款计提了3.12元的损失准备,也说明血条在增厚。(3)贷款损失准备计提与核销:2015~2024年期间每年的计提均大于核销,说明公司在不断增厚血条。-----------分割线-----------写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

建设银行2015~2024年财报分析(一)——资产、负债及每股净资产