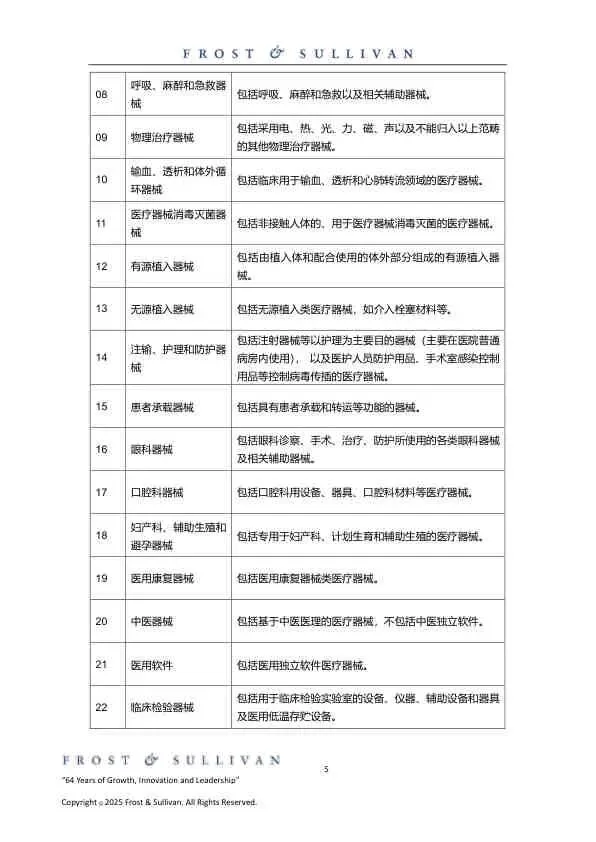

报 告 核 心 内 容 介 绍

Science Technology

中国体外生命支持(ECLS)行业,特别是以ECMO为代表的高流量支持技术,正处于高速发展的黄金机遇期。在临床需求激增、国产技术突破和国家政策强力支持的三重驱动下,市场规模正以近20%的复合年增长率扩张。行业已成功打破进口垄断,迈入“国产替代”加速阶段,并将向更广泛的科室、更基层的医院以及更智能化、便携化的方向拓展。

以下是该报告的关键信息总结归纳:

一、 行业概览与分类

- 定义: 体外生命支持(ECLS)是一类通过体外循环设备,在患者心肺等器官衰竭时,部分或完全替代其功能的综合性医疗技术。

- 三大类型:

- 极低流量系统: 用于局部灌注、CO₂清除(ECCO₂R)、离体器官保护等。

- 中等流量系统: 用于儿童患者、器官移植中的常温灌注等。

- 高流量系统 (ECMO): 成人危重症救治的核心技术,提供全身心肺支持。

二、 ECMO市场:高速增长与国产突破

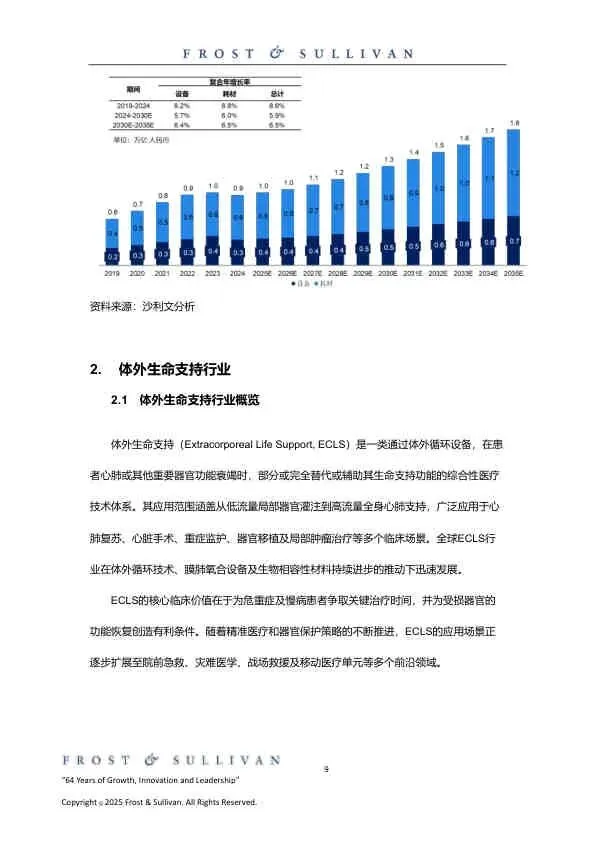

- 市场规模:

- 2024年中国ECMO市场规模达9.6亿人民币。

- 预计2030年将达37.1亿,2035年将飙升至107.3亿。

- 2024-2030年复合年增长率高达25.2%。

- 国产化里程碑:

- 2023年1月,汉诺医疗的ECMO整机及耗材套包获批上市,打破美敦力、迈柯唯等海外厂商的长期垄断。

- 随后,长征医疗、赛腾医疗的主机设备也相继上市,心擎医疗等多家企业处于研发后期。

- 应用中心扩张:

- 2023年,国内开展ECMO的中心达814家,预计2024年将增至883家。

三、 核心驱动因素

- 临床需求激增: 心源性休克、重症ARDS、ECPR(体外心肺复苏)等适应症广泛应用。

- 国产技术突破: 在离心泵、膜肺、氧合膜材料等核心组件上实现自主可控,成本有望下降。

- 国家政策支持: 医疗器械自主创新、国产替代、分级诊疗、新基建等政策持续推动。

- 资本助力: 资本市场对高端医疗器械领域的关注度和投入度不断提高。

四、 未来发展趋势

- 应用场景拓展:

- 科室延伸: 从ICU、心脏外科向急诊科、心内科等科室普及。

- 领域扩展: 应用于高危PCI手术支持、院外抢救、长途转运、器官移植供体保护等。

- 医院下沉: 在分级诊疗政策推动下,向市级、县级医院拓展。

- 产品技术升级:

- 智能化与便携化: 主机系统向更智能、更便携的方向发展,支持院内外多场景救治。

- 关键耗材国产化: 动静脉长效插管等依赖进口的耗材,将成为下一阶段国产突破的重点。

- 行业生态完善:

- 专业团队建设: ECMO的成功高度依赖专业团队,相关培训和人才体系建设将加强。

- 诊疗网络构建: 未来有望建立区域性的ECMO诊疗与转运网络,优化资源配置。

五、 全球市场对比

- 全球ECMO市场同样高速增长,预计2030年将达到22.8亿美元。

- 欧美地区起步早、普及广,但中国凭借庞大的患者基数和快速的技术追赶,正成为全球市场增长的重要引擎。

总结

该报告系统地论证了中国ECMO/ECLS行业正处于一个历史性的发展拐点。它不仅描绘了市场的巨大潜力,更清晰地指出了“国产替代”这一核心主线。随着技术壁垒的不断攻克、应用场景的持续拓宽以及医疗资源的逐步下沉,ECMO这项曾经的“救命神器”将变得更加可及,为中国危重症患者的救治带来新的希望。对于产业链上的企业而言,这既是巨大的市场机遇,也是加速技术创新和生态构建的关键窗口期。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。