Kalodata《2026 TikTok 电商白皮书》核心结论:TikTok 电商已迈入全球性爆发阶段,2025 年全球 GMV 突破 623 亿美元,2026 年有望冲击 1500 亿美元大关。美国政策风险解除、7 大新市场开放与东南亚基本盘稳固形成三重增长引擎,内容可表达度决定商品上限,达人仍是核心成交渠道,全域协同(内容场 + 货架场)、本土深耕与 AI 赋能成为商家破局的关键。

一、全球市场格局:核心引擎 + 新兴增量双轮驱动

(一)成熟市场稳扎稳打

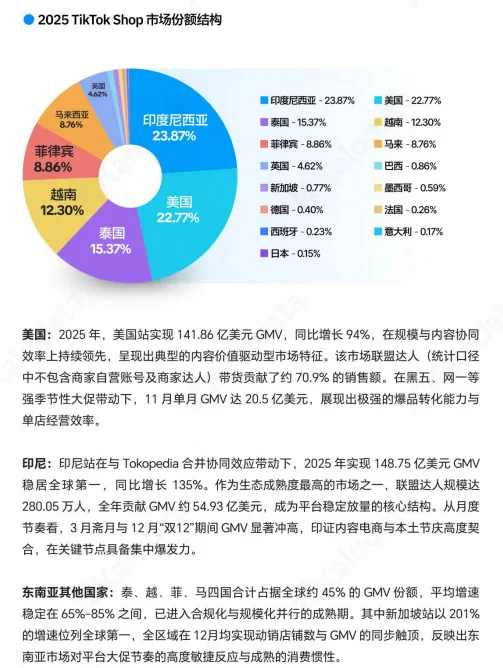

东南亚:GMV 占比超 60%,印尼以 148.75 亿美元稳居第一,2026 年有望全面超越 Shopee 成为区域龙头,斋月与年末大促是成交高峰。 美国:政策合规落地后 GMV 达 141.86 亿美元,达人分销贡献 70.9% 销售额,2026 年直播电商将迎关键拐点。

(二)新兴市场快速起量

拉美潜力凸显:巴西、墨西哥 2025 年完成冷启动,12 月动销店铺数激增,2026 年将成增长最快市场。 欧洲、日本稳步爬坡:欧洲聚焦美妆、健康品类,日本高净值人群心智逐步形成,二者均以跨境店与全托管模式为主。

二、核心增长逻辑:内容为王,全域协同成新范式

(一)内容驱动成交,可表达度定上限

品类偏好集中:美妆个护、女装、手机数码等 “内容友好型” 品类贡献超 58% 的 TOP10 类目 GMV,功能可视化、场景化的商品更易爆发。 短视频是核心载体:全球 76% 的 GMV 来自内容场,超级爆品短视频 GMV 占比普遍超 70%,通过 “认知 - 种草 - 转化” 闭环持续放大成交。

(二)达人仍是核心渠道

规模与效率双高:全球超 925 万独立达人贡献 53% 的 GMV,美国、印尼头部店铺合作达人超 3 万人,达人短视频转化效率显著高于商家自制内容。 区域分化明显:东南亚依赖头部达人背书,欧美偏向中小 KOC 精准种草,日本注重达人与商品的信任匹配。

(三)全域协同提速

货架场崛起:商品卡、商城 GMV 占比逐步提升,SEO 优化成为成交基础设施,承接内容场种草后的复购需求。 全托管模式扩容:覆盖 8 大核心市场,成为商家快速切入新市场的高效路径,降低履约与合规门槛。

三、商家破局指南:本土 + 合规 + AI 三重赋能

(一)本土化是生存底线

履约适配:美国、欧盟需本地发货,东南亚优先布局海外仓,尾程配送时效直接影响转化。 合规先行:不同市场对税务(VAT/RFC)、产品认证(FDA/CE)要求差异显著,EPR 合规、碳足迹披露成新要求。

(二)AI 提升运营效率

内容生产:AI 辅助创意、剪辑,使内容产出效率提升 8-10 倍,但核心创意仍需人工把控。 投放优化:GMV MAX 智能投流成为主流,达人素材适配度高于混剪内容,推动内容与商品深度融合。

(三)分市场策略适配

成熟市场(东南亚 / 美国):强化自播能力,搭建达人矩阵,深耕节日大促(斋月、黑五)。 新兴市场(拉美 / 欧洲):优先通过全托管或跨境店试水,聚焦高需求品类,快速积累数据。

TikTok 电商已从流量红利转向价值竞争,内容质量、本土适配与合规能力将决定商家长期竞争力。