2月25日,《2026全球量子安全产业发展展望》报告通过光子盒官方平台发布!

报告获取地址:https://www.quantumchina.com/bg

或后台回复“26安全”,获取报告全文!

《2026全球量子安全产业发展展望》是量子科技年度系列报告之一,由全球知名前沿科技咨询机构ICV TA&K联合光子盒研究院QUANTUMCHINA发布,旨在为全球政策决策者、科研工作者、商业人士提供系统性、前瞻性的行业洞见。

报告指出,全球量子安全产业正经历从技术能力建设向系统化形成的关键转型。经过多年在标准化工作、技术验证和试点部署方面的积累,量子安全正逐步被纳入各国的数字基础设施升级框架,其角色正从前瞻性技术储备转向实用性安全能力。产业发展逻辑已发生根本性转变——不再仅仅依赖孤立的技术突破,而是更加注重制度建设、工程落地和产业协同的合力推动。

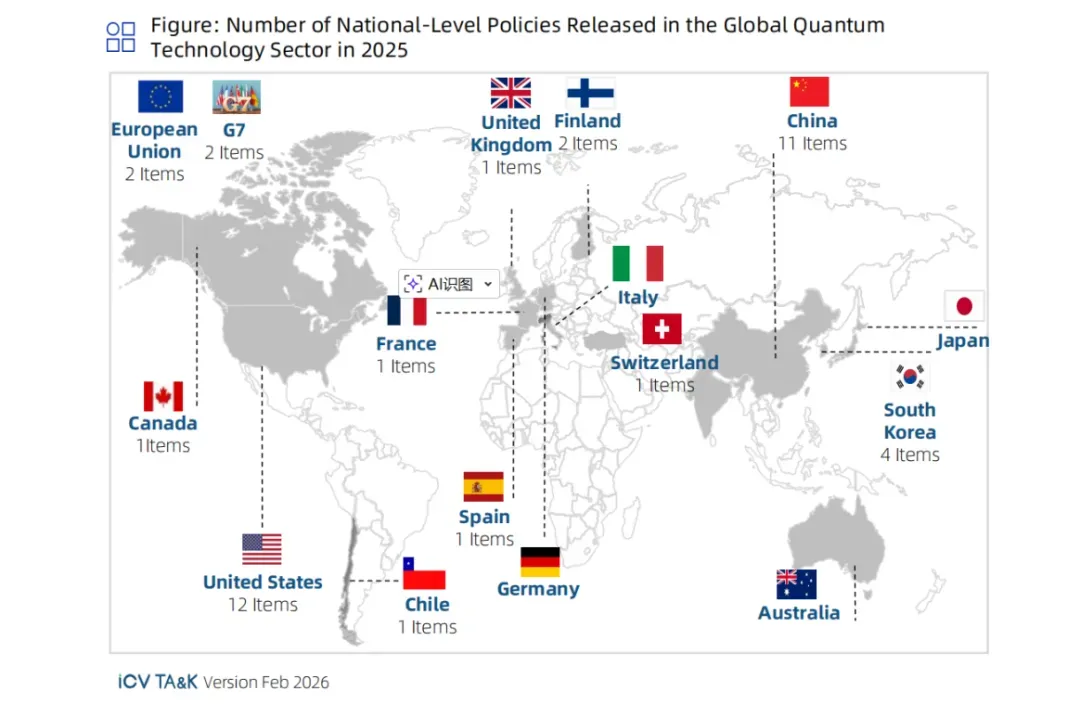

政策先行:国家战略引领,全球标准协同

2025年,全球主要经济体将量子安全提升至国家战略和网络安全体系的核心位置,政策引导成为产业发展的首要驱动力。

美国在完成后量子密码标准制定后,加速联邦系统迁移。2025年3月,NIST选定基于纠错码理论的HQC算法作为PQC加密框架补充候选方案,旨在降低长期运行中对单一数学结构的依赖风险。《国家量子网络安全迁移法案》等立法推动联邦系统统一迁移规划。

欧盟发布《量子欧洲战略》,整合成员国资源推动量子通信基础设施部署。ETSI新设量子技术委员会,系统制定欧洲标准体系。《数字运营韧性法案》将密码过时风险纳入运营韧性评估核心要素。

中国在“十五五”规划中将量子技术列为重点新经济增长引擎。2025年,国家市场监督管理总局批准发布《量子密钥分发网络安全技术要求》等多项国家标准。

加拿大、日本、韩国、印度等国家加速量子安全布局。加拿大发布《联邦政府PQC迁移路线图》;韩国选定四项算法作为国家后量子密码标准;日本将2025年定为“量子产业化元年”。

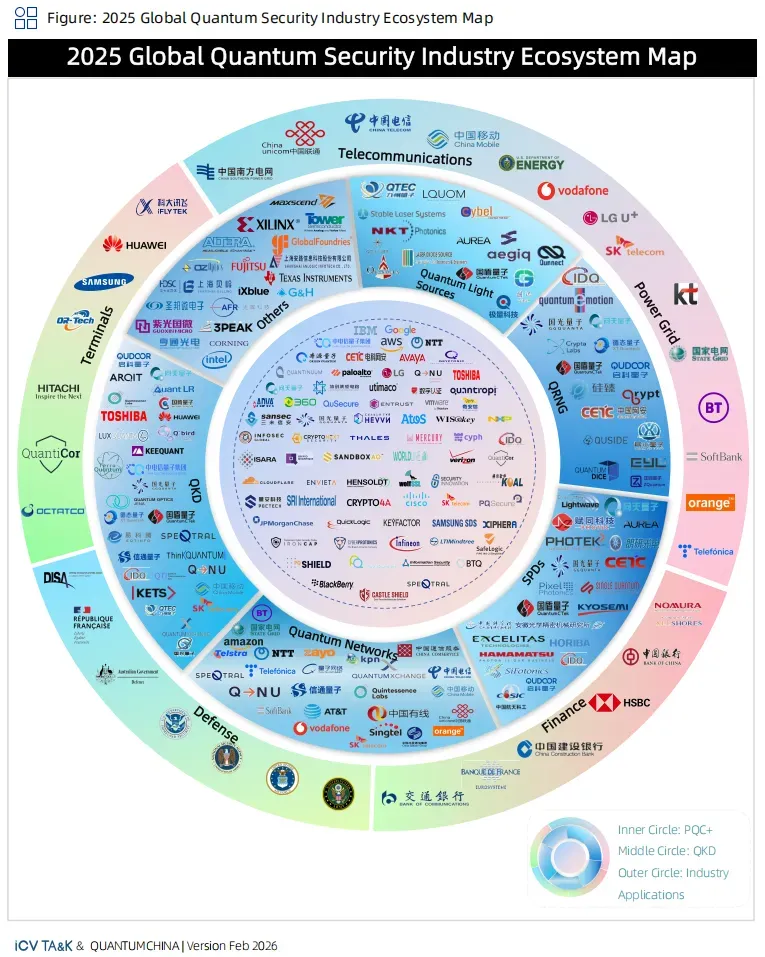

生态重构:三层架构揭示产业链新格局

2026版报告对量子安全产业生态进行系统性重构,采用三层架构全面呈现产业发展态势。

其中,内圈:PQC+——抗量子密码与传统密码学的协同发展,体现技术融合与过渡期安全策略。PQC领域,IBM、Google等企业将竞争优势转向迁移实施、治理框架和长期运维能力。

中圈:QKD——量子密钥分发作为核心传输安全技术。QKD设备领域,ID Quantique、中电信量子集团(控股国盾量子)、东芝等企业凭借成熟技术路径和工程交付能力占据主导地位。

外圈:行业应用——国防、金融、电信、电网、终端等垂直领域加速量子安全技术落地。金融、政务、能源等行业已开始将量子安全能力整合到整体安全规划中。上游单光子探测器、量子随机数发生器芯片等关键组件性能稳定性持续提升;中游系统集成商通过模块化设计和平台化解决方案,推动量子安全从定制化项目向可复制产品形态转变。

迁移路线与标准制定:从工程实施到全球协同

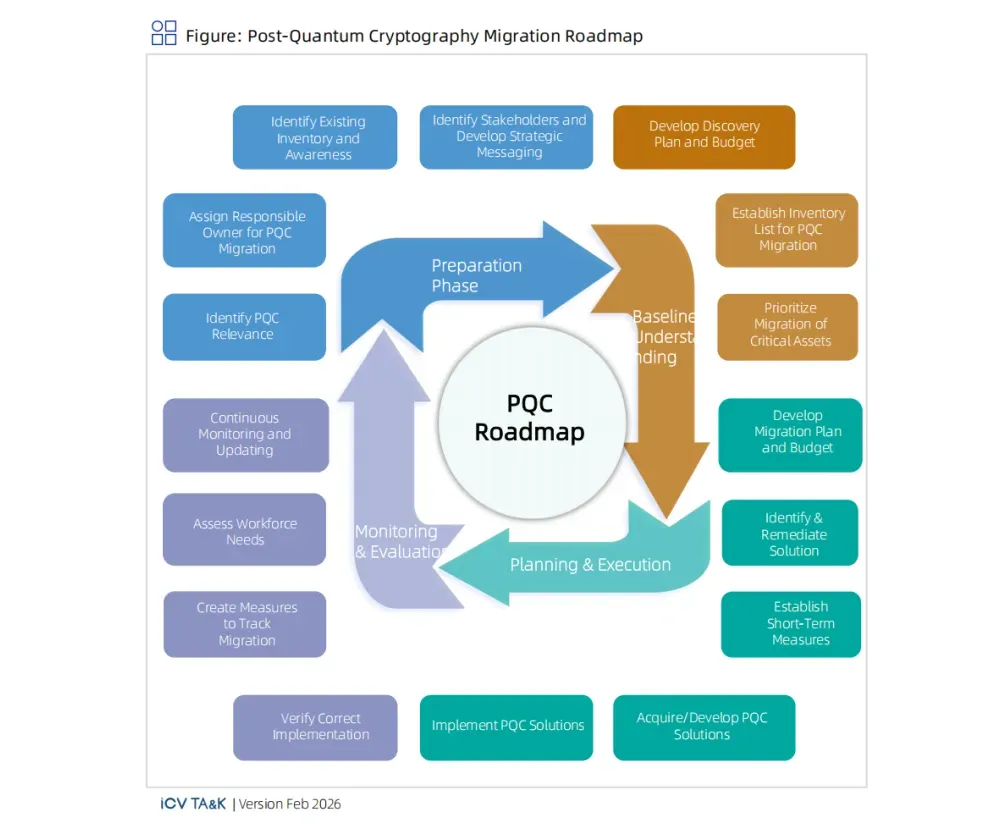

(一)迁移路线:从标准制定到工程实施的关键跨越

2025年是PQC迁移从规划阶段向实际实施阶段过渡的关键一年,主要驱动力来自合规要求的明确化和可操作化。该后量子密码迁移路线图,展示从准备评估到规划执行、再到监测优化的完整工程阶段。

全球PQC迁移呈现三大核心特征:

-从算法替换到全面治理:迁移的第一步是对现有密码资产进行系统性梳理,全面识别算法类型、证书体系、密钥管理机制及第三方组件依赖关系,在此基础上确定迁移优先级。

-混合部署成为主流实践:在关键系统中并行运行传统算法和后量子算法,平衡安全性、兼容性和系统稳定性。IETF在TLS 1.3框架内持续推进后量子混合密钥交换方案标准化,Cloudflare全球网络中约38%的HTTPS连接已采用包含后量子算法的混合TLS配置。

-密码敏捷性成为核心设计目标:通过模块化、可配置的密码接口设计,系统能够在无需重构整体架构的情况下实现算法切换或参数调整,将迁移从一次性工程转化为可持续能力建设。

区域进展:美国推进公共部门实施,SandboxAQ与国防部门合作开展密码资产发现与管理;欧盟推广混合密码作为务实过渡方案;韩国在终端和身份认证场景进展较快;中国在金融、通信等领域开展PQC算法迁移试点。

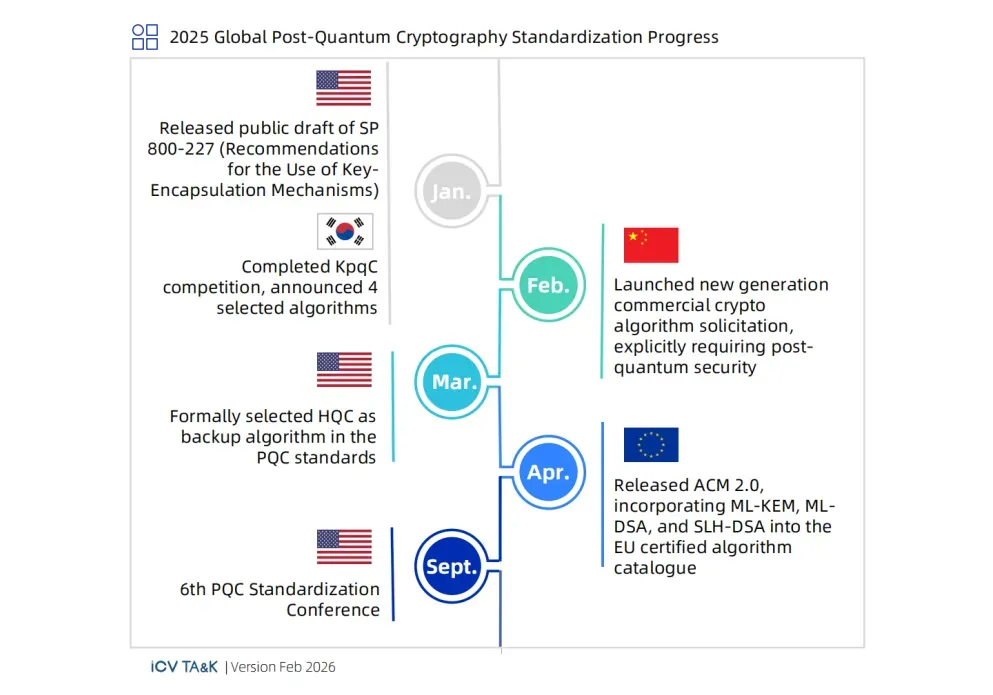

(二)标准制定:全球协同推进十年历程

在抗量子密码由算法确立迈向工程部署的过程中,标准化已成为影响迁移能否有序推进和规模化落地的关键因素。

当前抗量子密码标准化工作的重心已逐步集中到三条主线:面向迁移全过程的治理框架建设、支撑跨系统协同的工程互操作规范,以及服务于产业落地的实现与验证体系。

2025年,美国NIST正式选择HQC作为后备加密算法,举办第六届PQC标准化会议,发布SP 800-227公开草案;韩国完成KpqC算法竞赛,公布四项入选算法;中国启动新一代商用密码算法征集,明确要求抗量子安全能力。

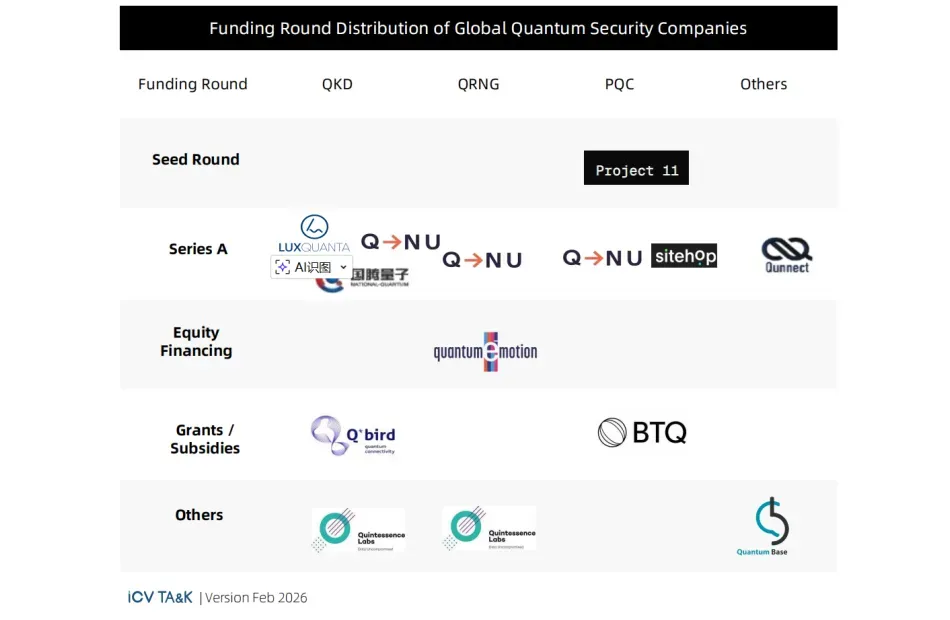

寒冬还是回归理性?1亿美金投向了谁的怀抱?

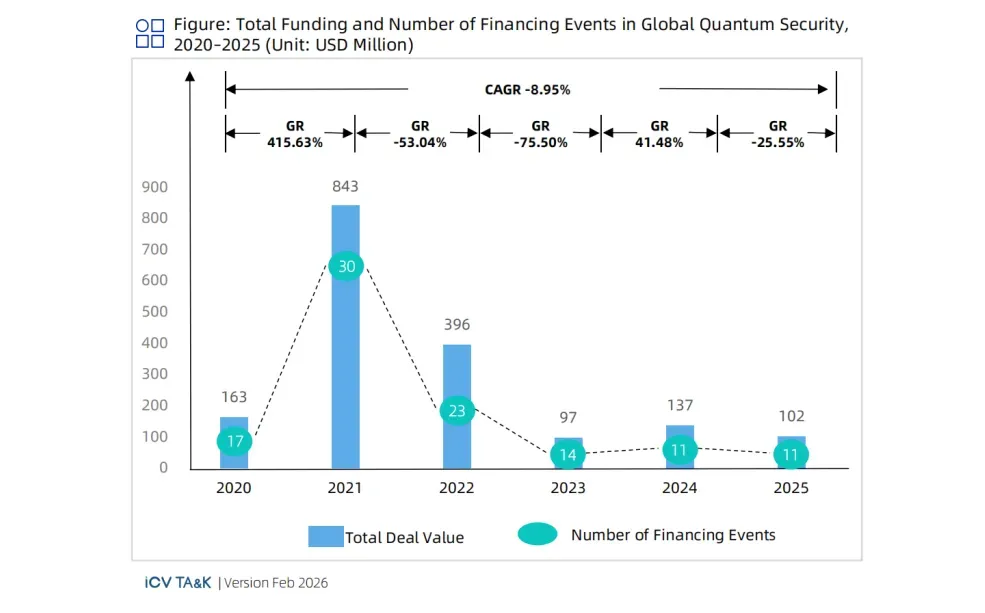

2025年,全球量子安全领域公开披露融资总额约1.02亿美元,共完成11笔融资交易。继2021年达到8亿美元峰值后,年度融资额连续三年下降,显示产业从概念驱动的高峰期进入理性调整和价值重估期。

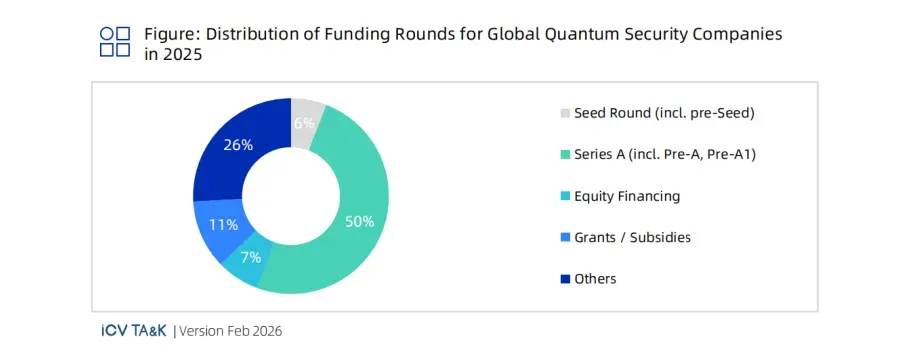

地域分布:北美和欧洲保持“双核”主导地位,11笔融资中欧美占据绝大多数,涉及英国、芬兰、加拿大、美国、西班牙等国。印度、澳大利亚企业也获得融资,亚太地区创新活力加速释放。

融资阶段:A轮融资占据主导地位(5起),表明多数获投企业已完成技术研发和原型验证,进入产品迭代和市场拓展关键阶段。种子轮、政府补贴等早期支持仍占一定比例。

技术领域:PQC和QKD仍是资本布局的两大主赛道,分别完成4笔和5笔融资。QRNG领域完成3笔融资,涉及Quantum eMotion、QNu Labs、QuintessenceLabs等企业。部分企业如QNu Labs已横跨多个技术领域,体现技术融合趋势。

资本不再追求广谱布局,而是更加青睐具备明确技术壁垒、工程部署能力和实际行业应用场景的企业。能够稳定部署、提供清晰迁移路径、建立可持续收入模式的企业更易获得持续资本支持。

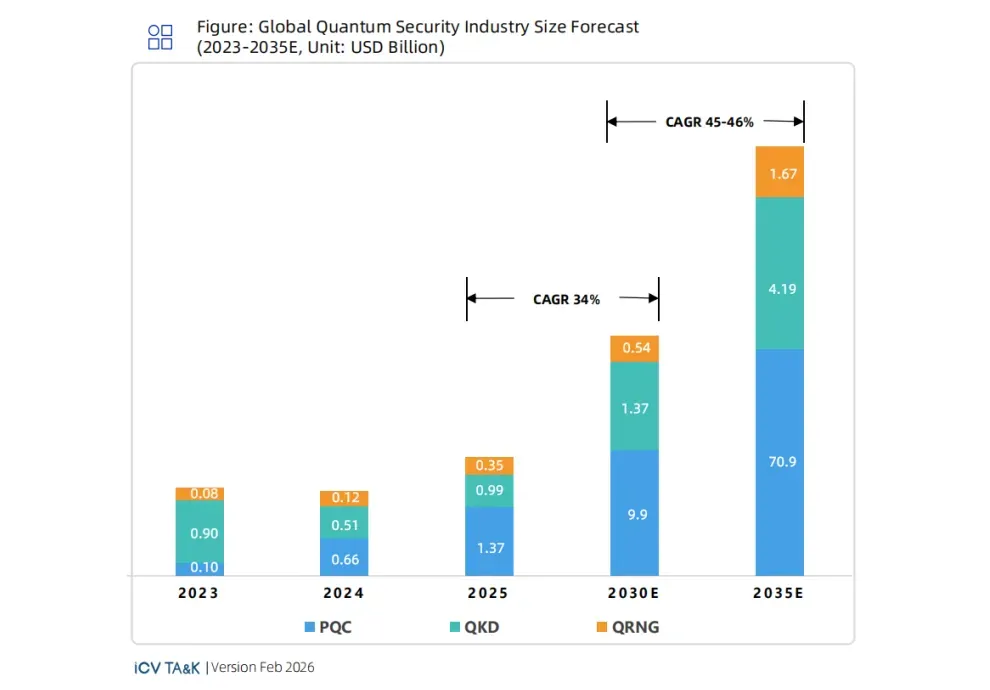

从27亿到767亿的狂奔:量子安全的“黄金十年”真的来了吗?

2025年,全球量子安全产业规模约为27.03亿美元,预计到2030年增长至118.05亿美元,2025-2030年复合年增长率约34%。随着PQC和QKD协同应用建立稳定部署模式,产业将在2030年后进入加速增长阶段。预计到2035年产业规模达767.95亿美元,2030-2035年复合年增长率攀升至45%-46%。

分技术领域看:

QKD:2025年规模约9.92亿美元,预计2030年达13.71亿美元,2035年达41.85亿美元。QKD市场增长与通信基础设施投资周期高度相关,长期扩张依赖关键基础设施安全需求和量经典融合网络建设。

PQC:2025年规模约13.72亿美元,预计2030年达99.3亿美元,2035年达709.36亿美元,成为增长最快细分领域。在标准体系明确、现有信息系统迁移需求释放双重驱动下,PQC正加速从前沿技术向通用信息安全基础能力转型。

QRNG:2025年规模约3.51亿美元,预计2030年达5.49亿美元,2035年达16.74亿美元。QRNG产业呈现前期稳步推进、后期随应用规模扩大加速发展的特征。

区域格局:PQC领域,北美凭借标准先行优势和产业生态成熟度保持领先,欧洲次之,中国紧随其后;QRNG领域,中国产业规模保持领先,北美和欧洲紧随其后。

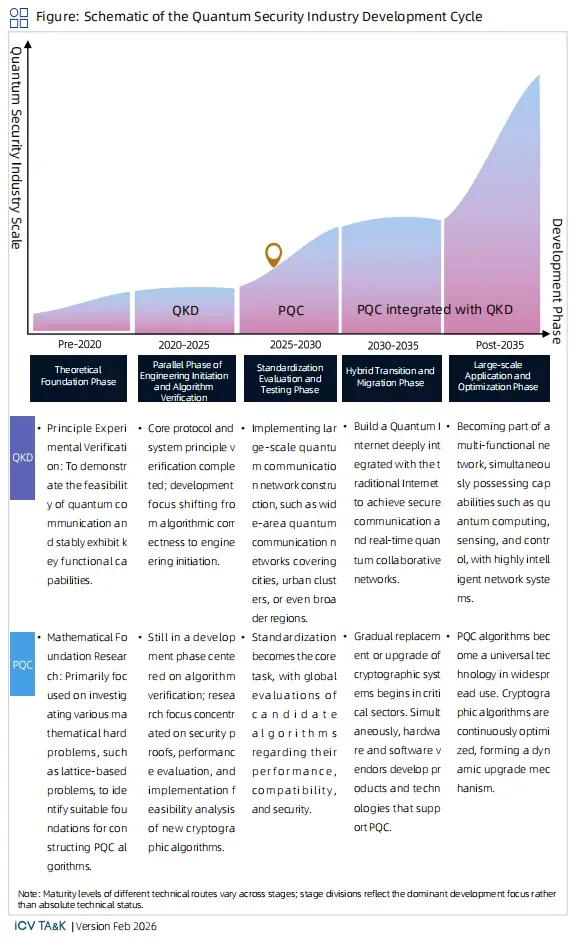

周期透视:产业发展进入系统化演进新阶段

量子安全产业正从分散的能力建设走向系统化、可集成的安全架构。量子安全产业发展周期图,展示从2020年前到2035年后QKD、PQC及两者融合的成熟度演进。

缓冲期(2030年前):经典密码系统预计仍能维持基本安全需求,为技术成熟和产业生态构建提供关键窗口期。产业焦点是能力完善和路线图探索。

爆发期(2035年左右):随着量子计算能力取得实质性突破,经典密码将面临系统性安全风险,各行业对量子安全解决方案需求将呈现指数级增长,推动QKD、PQC等核心技术大规模部署。

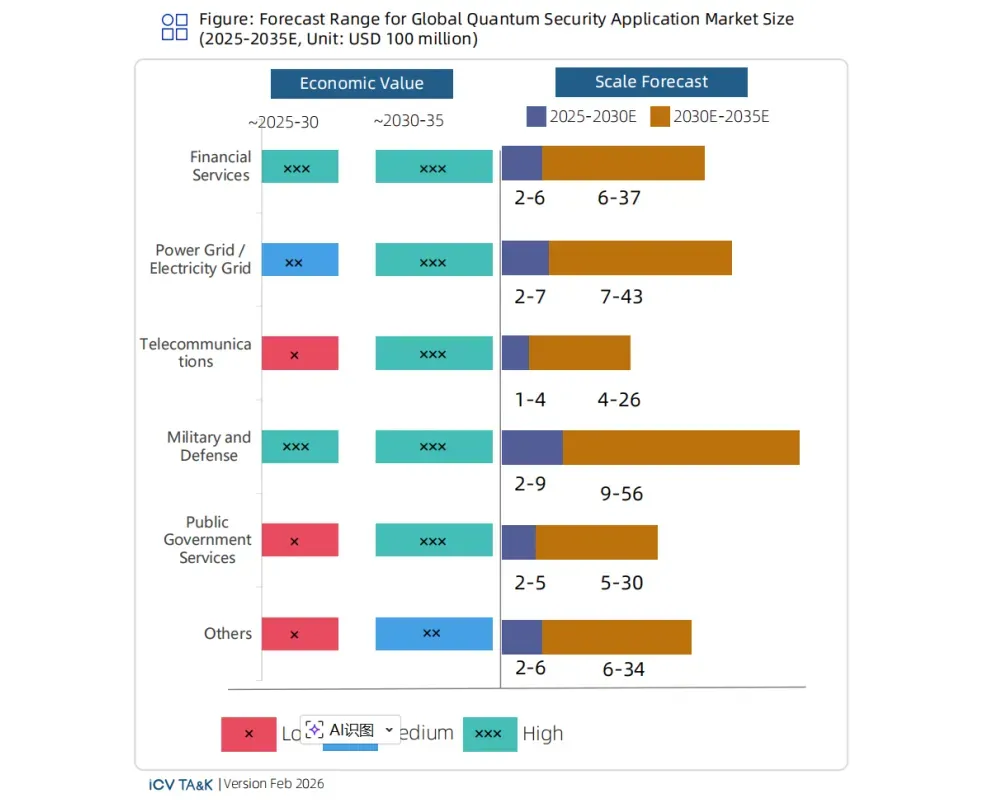

新型应用场景分析:五大领域加速量子安全落地

随着量子安全技术逐步走出实验室验证阶段,其应用场景正在发生显著变化。过去以示范项目和技术可行性验证为主的模式,已难以满足关键行业对长期安全、稳定运行和合规可控的实际需求。到2025年,量子安全正越来越多地嵌入各行业核心业务系统,围绕真实业务运行流程进行部署和验证。

其价值不再仅由技术指标衡量,而更多地取决于工程化部署能力、可维护性、可审计性和可持续演进能力。

未来展望:八大趋势引领产业演进

未来量子安全领域将呈现以下八大发展趋势:

(一)政府干预成为产业发展的根本前提

2025年,量子安全已从前沿技术议题演变为需要持续协同管理的长期国家治理议题。各国政府超越单纯的研究资助,通过制度设计、合规要求和可执行机制,将量子安全纳入关键基础设施保护和长期数据安全的整体框架。这一趋势将持续影响技术路径选择和产业结构演变,为量子安全技术从示范应用走向规模化部署提供稳定制度环境。

(二)市场进入持续增长阶段

在合规要求强化背景下,量子安全投资进入更稳定增长轨道。产业报告和企业实践显示,量子安全整体市场正以约30%-40%年增长率持续扩张,需求从分散探索转向重点清晰。金融、电信、能源等高合规要求行业,量子安全投资已基本走出试点阶段,开始被纳入年度IT和安全预算。

(三)后量子迁移进入以合规要求为中心的实施阶段

2025年是PQC迁移从规划向实际实施过渡的关键一年,主要驱动力来自合规要求的明确化。在具体实施中,迁移的第一步是对现有密码资产进行系统性梳理。合规压力重塑企业技术决策方式,越来越多的机构优先考虑密码敏捷性架构,使系统在算法、标准或监管要求变化时保持灵活性。

(四)混合密码成为网络基础设施的主流配置

在网络基础设施层面,混合密钥交换已成为当前条件下最具可行性的实施路径。IETF推进的标准草案与主流浏览器、云服务平台采用的部署方式,均已采用经典算法与后量子算法并行的密钥交换机制。Cloudflare全球网络中基于TLS 1.3的混合密钥交换已规模部署,未来混合加密将作为网络层默认配置长期存在。

(五)交付能力成为量子安全市场的核心竞争变量

随着量子安全进入监管要求清晰、工程路径可验证阶段,产业竞争焦点正在转移。关键分野不再是技术本身是否可行,而是解决方案能否可靠交付、持续运行和长期维护。用户关注重点转向解决方案是否具备清晰部署路径、能否与现有系统无缝集成,以及在合规审计、运维管理和未来演进层面具备可持续性。

(六)地缘格局固化形成中美欧三大技术板块

量子安全发展越来越明显地受到地缘政治因素影响,逐步形成区域分化格局。美国侧重于通过软件生态和技术标准推动量子安全能力广泛渗透;中国聚焦通信基础设施,围绕城域网、骨干网和空天地一体化网络推进工程化部署;欧洲依托监管框架和合规机制,明确量子安全的应用边界和实施节奏。对于跨国企业,区域化部署、模块化系统架构、多版本并行成为现实选择。

(七)多量子技术融合成为长期趋势

随着量子技术向工程化部署迈进,量子安全、量子计算与量子传感正共享越来越多的底层工程基础设施。高性能单光子探测器、量子随机数发生器、超低噪声光学元件、高精度时间同步系统等核心设备,在支撑量子安全系统稳定运行的同时,也为量子计算和量子传感提供关键支撑。未来产业竞争焦点将从单一技术指标领先,转向谁能构建稳定、可扩展、跨场景复用的底层工程系统。

(八)“量子+”加速渗透,量子安全嵌入数字基础设施

2025年后,量子安全部署方式发生根本转变——不再是独立系统建设,而是嵌入现有数字基础设施的能力构建。PQC主要通过软件和协议改造,为现有系统提供面向未来的基础性保护;QKD、QRNG等在数据中心互联、运营商骨干网、关键边缘节点等高价值位点部署。金融、电信、云计算等领域实践表明,量子安全的持续落地更多取决于其可集成性、可操作性和可审计性,而非技术本身的复杂度。

结语:量子安全,不止于技术突破

《2026 Global Quantum Security Industry Development Outlook》显示,全球量子安全产业正处于从能力建设向系统化发展的关键转折点。随着量子计算能力持续进步,传统公钥密码系统面临的风险逐步被纳入长期评估框架,量子安全将从分阶段部署向大规模系统化实施演进。

未来,QKD与PQC并非零和博弈,而是能够实现优势互补。PQC作为快速部署的基础安全能力覆盖广泛系统,QKD为关键链路提供物理层增强保护。随着量子计算能力持续演进,两者的融合应用将形成分层协同的防御架构,成为保障未来信息安全的关键力量。

在短期内,产业焦点仍是能力完善和路线图探索;在中长期内,随着量子风险逐渐显现,量子安全有望快速融入更广泛的数字系统,为全球数字安全架构的重塑奠定坚实基础。

对中国而言,当前全球量子安全格局既是挑战也是机遇。在量子保密通信领域,中国已建成全球规模最大的量子通信网络,城域网覆盖40个城市,星地量子密钥分发突破万公里级验证,工程化部署能力全球领先。下一步的关键在于推动量子通信与5G、工业互联网、云计算等新一代信息基础设施深度融合,将技术优势转化为产业优势。

在抗量子密码领域,中国虽尚未发布国家级算法标准,但金融、通信等重点领域的迁移试点已陆续启动。面对美欧韩等国家和地区在PQC标准化进程中的快速推进,中国能否在算法自主研发、标准体系建设和产业生态培育上实现协同突破,开拓抗量子密码的新版图,将直接影响其在全球量子安全格局中的话语权和竞争力。

深入《2026 Global Quantum Security Industry Development Outlook》报告,相信您会在其中找到自己的答案,也欢迎大家积极参与讨论。

报告下载流程:

后台回复“26安全”,获取报告全文!

或登陆https://www.quantumchina.com/bg,

点击“2026全球量子安全产业发展展望”,

点击“下载”标识即可。