(开坑)全球遥感卫星整星出口市场调研报告Part I,之四大国际SAR卫星制造商篇

给自己挖个坑。。最近突然想梳理一下中国航天在遥感卫星领域的国际竞争对手,文章计划分SAR和光两个Part,每个Part再对国际大厂和民营航天进行区分,共四篇。一、前言

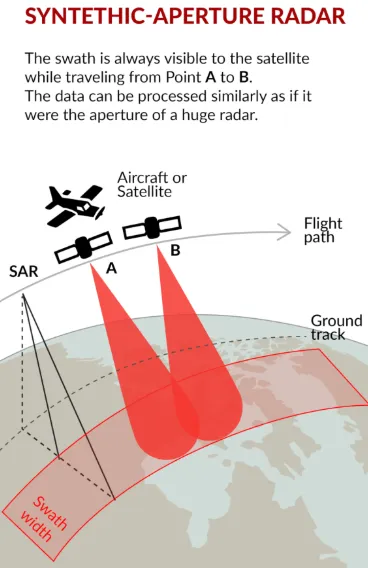

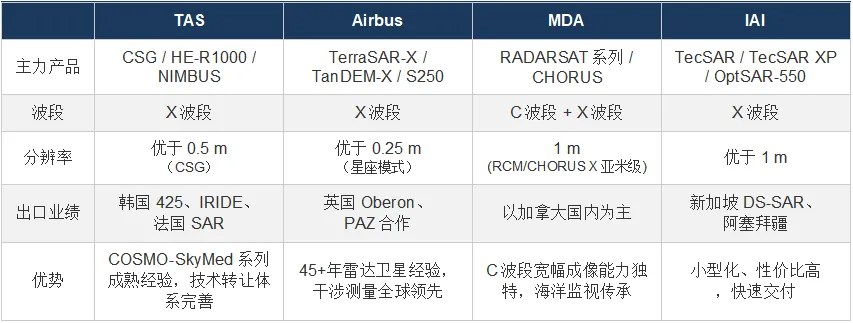

合成孔径雷达(SAR)卫星因其全天候、全天时对地观测能力,在全球防务与安全、情报监视、海洋监控、灾害管理等领域发挥着日益重要的作用。近年来,各国对自主可控的航天情报能力需求持续增长,推动了SAR卫星整星出口市场的蓬勃发展。本报告聚焦四大国际SAR卫星制造商——Thales Alenia Space(TAS)、Airbus Defence & Space、MDA Space和IAI(以色列航空航天工业公司),对其SAR卫星产品线、性能指标、价格信息以及近五年(2021–2026)市场订单进行初步研究。在研究中笔者发现TAS凭借COSMO-SkyMed系列与HE-R1000平台在SAR卫星出口市场中占据领先地位,近年斩获韩国425工程、意大利IRIDE星座等大单;Airbus以TerraSAR-X项目的良好继承性及新一代S250平台吸引英国国防部签署了Oberon合同;MDA则基于RADARSAT积极布局CHORUS商业星座;IAI则以TecSAR系列及新微小卫星平台在亚洲市场持续取得突破。二、全球SAR卫星市场概述

2.1 市场驱动力

全球SAR卫星市场的增长受到多重因素驱动。首先,地缘政治紧张局势使得各国对自主情报能力的需求急剧上升。其次,小卫星技术的成熟大幅降低了SAR卫星系统的门槛,使得更多国家有能力采购。此外,星座化趋势也带来了新的市场机会,单一客户采购多星组网已成为常态。2.2 市场竞争格局

当前全球SAR卫星整星出口市场主要由欧洲、加拿大和以色列的制造商主导。TAS依托COSMO-SkyMed的成功经验占据了最大的出口市场份额;Airbus则凭借TerraSAR-X系列的技术继承性和全新的S250平台积极开拓市场;MDA凭借RADARSAT的坚实基础,正在通过CHORUS星座进入商业市场;IAI以灵活的微小卫星方案和强大的政府关系在亚太地区拉动销售。值得注意的是,新兴竞争者如芬兰ICEYE、美国Capella Space和日本Synspective等新航天(NewSpace)公司也在商业数据服务领域快速崛起,但在面对政府的整星出口市场中,上述四家传统制造商仍占据主导地位。三、法国Thales Alenia Space(TAS)

3.1 公司概况

Thales Alenia Space是Thales集团(67%)与Leonardo(33%)的合资公司,总部位于法国巴黎,在欧洲10个国家拥17个工业基地,员工约8600人,2023年营收约22亿欧元。TAS是欧洲最大的卫星制造商,在SAR卫星领域拥有COSMO-SkyMed这一全球标杆产品。3.2 SAR卫星产品线

3.2.1 COSMO-SkyMed第二代(CSG)

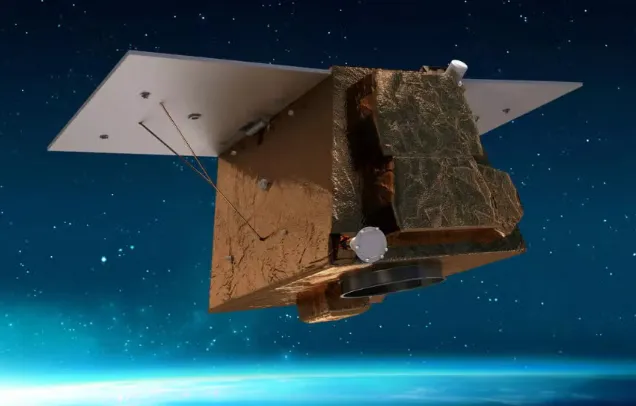

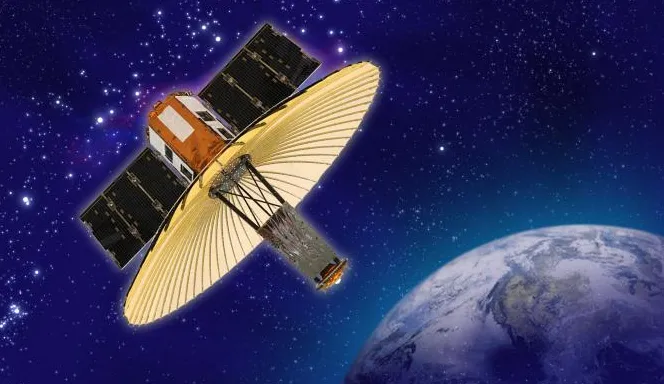

COSMO-SkyMed Second Generation(CSG)是意大利的旗舰双用SAR卫星星座,由ASI和意大利国防部共同出资,TAS为总承包商。该星座规划4颗卫星,前两颗已分别于2019年和2022年发射,第三和第四颗正在制造中。其主要性能指标如下:HE-R1000(High Efficiency Radar)是TAS面向出口市场的高性能SAR卫星平台,采用大口径反射面天线(5米)加有源馈源阵列方案。该平台的CMG可实超高的机动能力。这一平台已成功应用于韩国425项目。NIMBUS(New Italian Micro Bus)是TAS为星座化应用开发的小SAR卫星平台,专为意大利IRIDE星座设计(后续也许可以用于其他国家的出口项目)。该平台采用模块化设计,支持批量生产,可实现近实时成像。3.3 近年重大出口订单

韩国425项目是TAS最重要的SAR卫星出口项目。该星座包含1颗光学卫星和4颗SAR卫星,韩国政府总预算约1万亿韩元(约8.88亿美元)。其中KAI为总承包商,TAS提供核心SAR载荷、控制力矩陀螺及传感器等关键分系统和部组件。第一颗SAR卫星于2024年4月成功发射,第四颗于2025年11月完成发射,目前星座已完成部署。四、德国Airbus Defence & Space

4.1 公司概况

Airbus Defence & Space是Airbus集团的子公司,总部位于德国奥托布鲁恩,在欧洲多国设有研发和生产基地。Airbus在SAR卫星领域拥有超过45年的经验,是TerraSAR-X/TanDEM-X的开发商和制造商,也是德国SARah军事雷达卫星的重要承包商。4.2 SAR卫星产品线

4.2.1 TerraSAR-X / TanDEM-X雷达星座

TerraSAR-X于2007年发射,TanDEM-X于2010年发射,与西班牙PAZ卫星共同组成Airbus雷达星座。尽管已运行多年,这一星座仍是Airbus在SAR数据服务和技术验证方面的重要基础。4.2.2 SARah军用SAR卫星

SARah是德国联邦国防军的下一代SAR卫星系统,替代SAR-Lupe星座。系统由3颗卫星组成:SARah-1由Airbus制造(采用有源相控阵技术,2022年6月发射),SARah-2和3由OHB制造(采用无源反射面技术,2023年12月发射)。SARah基本代表了Airbus在军用SAR卫星技术上的最强能力。4.2.3 S250/Oberon新一代出口平台

S250是Airbus全新开发的中小型光/SAR两用遥感卫星平台。S250平台借鉴了OneWeb星座的批量生产经验。Oberon是英国ISTARI天基侦察星座的雷达组件,是Airbus最新的SAR卫星出口产品。4.3 近年重大订单

Oberon是Airbus最新的SAR卫星出口订单,是英国ISTARI天基侦察星座计划的重要组成部分。两颗卫星各重约400公斤,配备超高分辨率SAR,采用Oxford Space Systems开发的碳纤维可展开天线。卫星将在Airbus英国Stevenage和Portsmouth设施设计、制造和测试。五、加拿大MDA Space

5.1 公司概况

MDA Space(多伦多证券交易所代码:MDA)是加拿大老牌航天企业,总部位于安大略省布兰普顿,员工超2800人。作为RADARSAT系列卫星的研制方,MDA拥有30多年的SAR卫星技术积累。根据MDA2025年第三季度的财报显示,其营收同比增长45%,其中卫星系统业务收入约2.84亿加元。5.2 SAR卫星产品线

5.2.1 RADARSAT-2

RADARSAT-2是MDA自主开发并运营的商业C波段SAR卫星,具备全极化成像能力,聚束模式分辨率为1米,条带模式分辨率约3米,扫描模式可覆盖500公里幅宽。5.2.2 RADARSAT星座任务(RCM)

RCM于2019年6月发射,是加拿大第三代雷达卫星系统,为加拿大联邦政府提供海事监视、生态系统监测和应急管理等服务。5.2.3 CHORUS下一代商业星座

CHORUS是MDA正在开发的第四代地球观测任务,计划2026年下半年由SpaceX的Falcon 9火箭发射。星座包含两颗卫星:CHORUS C(C波段,MDA开发)和CHORUS X(X波段,基于ICEYE第三代卫星设计)。CHORUS C可提供行业领先的700公里宽幅成像,CHORUS X提供亚米级高分辨率聚束图像。两颗卫星运行在同一中倾角轨道,相距约55分钟,可实现近实时交叉提示。5.3 近年重大订单

MDA在SAR卫星整星出口方面并不算太活跃,其主要客户为加拿大政府。但通过CHORUS星座的开发,MDA正在积极布局全球商业SAR数据服务市场,并向全球防务和情报客户推广其船舶直连业务(VDOP)等创新能力。六、以色列IAI

6.1 公司概况

IAI是以色列最大的国有航空航天与防务企业,总部位于特拉维夫洛德,拥有16000名员工,2024年销售额约61亿美元。IAI的航天部门与ELTA系统子公司合作开发SAR卫星,拥有35年以上的遥感卫星研发经验。6.2 SAR卫星产品线

6.2.1 TecSAR系列

TecSAR是IAI的标志性SAR卫星产品,首颗TecSAR-1于2008年1月发射,采用ELTA系统开发的ELM-2070 X波段SAR雷达。6.2.2 TecSAR XP小型化SAR卫星

TecSAR XP是IAI面向商业航天市场研制的一款基于OPSAT-500平台的新一代SAR卫星,支持单星独立运行或星座组网。设计寿命7年,具备快速交付能力。(指标见6.2.3)6.2.3 OptSAR-550多用途卫星

OptSAR-550是IAI于2022年推出的革命性产品,将光学和SAR载荷集成在同一卫星平台上,可在EO、SAR和双模三种模式之间切换采集图像。该平台结合了OptSAT-500和TecSAR XP的能力,具备高机动性,可快速对目标进行多传感器综合侦察。6.3 近年重大出口订单

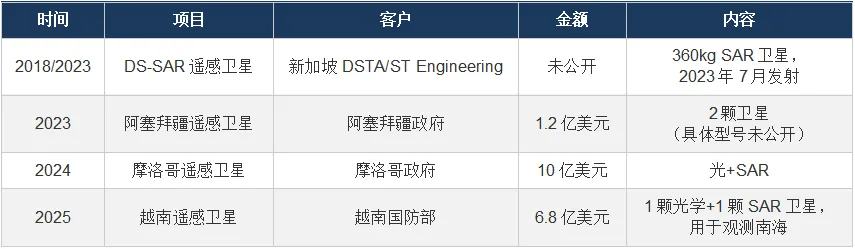

DS-SAR是IAI在亚太地区的标志性SAR卫星出口项目。该卫星为新加坡国防部DSTA和ST Engineering联合采购,于2023年7月30日由印度PSLV-C56火箭成功发射。卫星重360公斤,运行在535公里轨道,可提供1米分辨率的全极化成像。此外,IAI于2023年与阿塞拜疆签署了1.2亿美元的两颗卫星合同,显示了其在中东和独联体地区的强劲出口势头。IAI还与阿塞拜疆ELTA系统合作开发TecSAR系列侦察卫星。七、四大制造商SAR产品线的综合能力及价格对比

综合分析显示,全球SAR卫星整星出口市场正呈现以下趋势:第一,星座化成为主流,客户越来越倾向于采购多星组网方案以获得更高重访率;第二,小卫星化趋势明显,400kg以下的SAR卫星市场需求快速增长;第三,技术转让和本地化生产成为开拓市场的重要策略,如TAS在韩国425项目中的技术转让模式;第四,光学与SAR融合方案成为新方向,如IAI的OptSAR-550和Airbus的光学/雷达统一平台战略。对于潜在甲方而言,在选择SAR卫星供应商时,通常会综合考虑以下因素:雷达波段选择(X波段分辨率更高,C波段穿透性更强)、分辨率需求、星座规模与重访需求、地面段完整性、技术转让广度、出口管制政策以及全寿命周期成本。SAR卫星整星出口的价格受多重因素影响,包括卫星规模、分辨率等级、星座规模、地面段配置、技术转让范围及发射服务等。由于大多数合同的具体金额不公开,另外用户采购星座通常也可享受规模优惠,因此笔者只统计从开源渠道获取的信息,并以开源信息为基础对整星在轨交付的价格进行估算:八、地缘政治因素下的国际市场竞争

8.1 四大厂商的“势力范围”

四大SAR卫星制造商的出口市场呈现明显的地缘政治特征。每家厂商的“势力范围”与其所在国的外交、军事联盟关系高度重叠,这在SAR卫星这一具有军事敏感性的领域尤为突出。8.2.1 TAS:欧盟一体化防务的既得利益者

TAS作为Thales和Leonardo的合资公司,天然绑定了法意两国的航天战略。意大利的COSMO-SkyMed和IRIDE星座是其大本营,而韩国425项目是其SAR卫星出海的最重要突破。

TAS的优势在于能够提供“光学+雷达”一体化解决方案,这使其在印尼国防部星座招标中击败了竞争对手。地中海周边国家(土耳其、埃及、阿联酋)都(曾经)是TAS的传统影响力范围,而TAS对印太和东南亚市场的开拓也正在加速。

8.2.2 Airbus:北约防务体系的重要参与者

Airbus的SAR卫星布局与北约体系高度契合。德国国防军的SARah、西班牙的PAZ、英国的Oberon均是典型代表。值得注意的是,Oberon合同的背后是英国脱欧后对自主情报能力的迫切需求——英国长期依赖“五眼联盟”提供情报数据,现在则希望加强自身能力。

ISTARI星座在2031年全面运营后应该能显著提升英国的情报自主能力。另外Airbus在中东和中亚市场布局多年,积极向阿联酋和哈萨克斯坦等国出口遥感卫星。

8.2.3 MDA:重点关注北极主权与商业化开拓

MDA的市场较为特殊,其整星出口业务极少,主要依靠加拿大联邦政府订单。但通过RADARSAT-2的数据服务已覆盖超过45个国家,建立了庞大的全球客户网络。

在地缘政治层面,加拿大对北极主权的关切是RADARSAT系列的核心驱动力,而CHORUS星座采用中倾角轨道则代表了MDA向全球商业市场的战略转型。值得关注的是MDA与ICEYE的合作——通过整合芬兰初创公司的X波段小卫星技术,MDA实现了C/X双频段能力互补。

8.2.4 IAI:隐形冠军

IAI是四家中出口版图最广泛的,其卫星已出口至23个国家。

IAI的竞争策略是瞄准“西方体系没有照顾到的市场”,比如阿塞拜疆、新加坡、越南、摩洛哥等国家,这些国家有时候从传统渠道上难以从欧美大厂获得最先进的遥感技术,而以色列人又特别善于利用自身强大的情报网络来分析各国军方面所面临的安全威胁,并对用户提出针对性极强的解决方案。比如与阿塞拜疆的合作就与纳卡冲突紧密关联,与越南的6.8亿美元大单则直接对应南海局势,而《亚伯拉罕协议》签署后其与摩洛哥的卫星其实也可以视为是地缘政治新格局的直接产物。

当前全球SAR卫星出口市场呈现三大竞争趋势:

第一,市场按地缘政治阵营分化加剧。北约体系国家倾向于选择Airbus或TAS,因为这不仅是技术路线的选择,更是情报共享体系的维护。而寻求“战略自主”的国家则更倾向于选择IAI这样不受美国ITAR出口管控约束的供应商。

第二,“全套服务”能力成为竞标决胜因素。越来越多客户不再满足于单颗卫星采购,而是要求“星+地+数据+培训”的全套解决方案。TAS在印尼订单中提供的“光+SAR+多任务地面段+BlackSky过渡服务”模式就是这一趋势的典型案例。

第三,“小卫星星座”趋势预计将打破传统格局。ICEYE、Capella等新兴玩家的崛起大幅度压低了亚米级SAR数据的价格门槛,传统大厂纷纷以不同方式回应:TAS推出NIMBUS小卫星平台、IAI推出TecSAR XP和OptSAR-550、MDA与ICEYE联姻开发CHORUS X。这些举措表明传统厂商正在主动拥抱商业航天浪潮,以保持其市场竞争力。

第四,美国ITAR出口管制形成“真空地带”。美国严格的SAR数据和技术出口限制客观上为欧洲和以色列厂商创造了机会。当美国公司受限于监管框架难以及时响应盟友需求时,欧洲供应商(如ICEYE已向乌克兰转移卫星测控权)和以色列供应商能够快速响应填补需求。这一现象其实侵蚀了美国在全球SAR市场的影响力。

(肝不动了,明日再更)