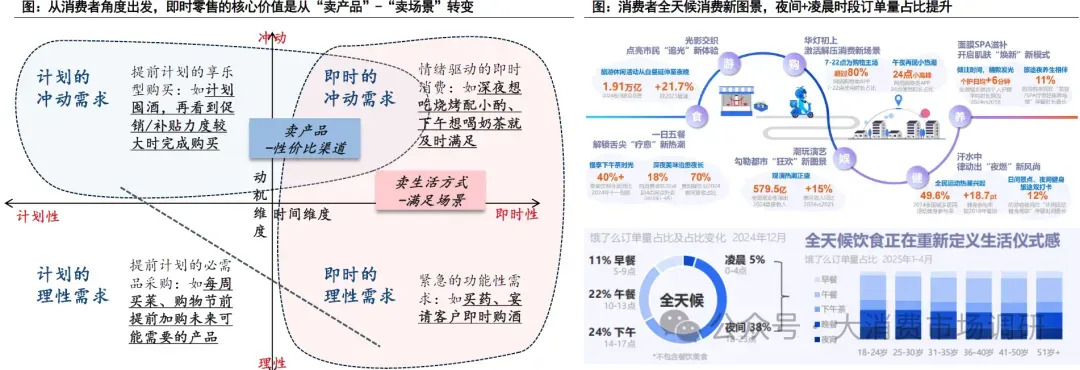

我们将即时零售定义为消费者驱动的“供给革命”,核心价值是从“卖产品”向“卖场景”转变。我们将消费者需求按照时间、动机维度划分为四个象限,即时零售渠道满足消费者“全天候”的消费场景需求,在提供商品(功能、价格)的基础上增加了情感(情绪、精神消费)和体验(便利、个性化)。供给侧的品牌方、制造商以及平台商通过布局即时零售渠道建立更强的消费者粘性。

夜间场景拓宽,酒类即时零售发展机会增加。根据饿了么,24年12月夜间+凌晨订单量较10月+3pcts,18-35岁的消费者在晚间时段下单占比更高,对酒类即时零售的机会在于1)夜间消费场景对酒的需求更多:2)通过时尚、低度的单品培育年轻消费者心智。

2025年我国即时零售约万亿市场规模。即时零售是一种通过即时物流履约能力,联结本地零售供给,满足消费者即时性需求的新型零售业态;其核心在于以“线上交易平台+本地实体门店+即时配送体系”为基础,实现线上下单后30分钟至2小时内商品送达的高效服务模式。互联网科技将供需两端整合,近年来我国即时零售行业快速增长;根据《即时零售行业发展报告(2024)》,2024年我国即时零售市场规模约7800亿元,同比+20%,预计中长期维度仍将保持较快增速,到2030年市场规模近2万亿元,CAGR达17%

酒水品类线上渠道加速发展,即时零售规模持续增长。2020年来酒类渠道加速变革,线上销售额快速增长,其中即时零售渠道供需双振,乘风进入发展快车道。根据《即时零售行业发展报告(2023)(2024)》,2020-2022年洋酒/自酒/啤酒即时零售市场规模增速分别为628%/554%/85%,显著高于品类整体规模增速和即时零售市场规模增速:2023年酒水饮料交易规模在即时零售市场排名第二。

需求端,生活方式迭代催化酒类即时零售需求。即时零售渠道以18-40岁用为主,该年龄段也是饮酒主力人群,在情绪升维(小酌满足感官需求和放松身心)、追求效率(为便利性和时效性付费)等生活方式推动下,酒类在即时零售渠道的渗透将持续提升。

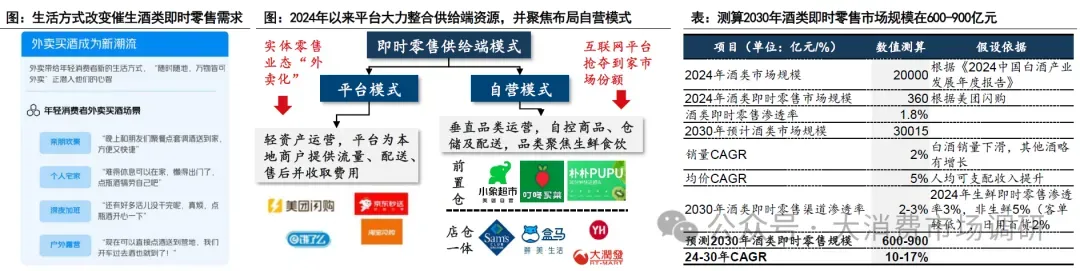

供给端,平台模式整合资源,自营模式深耕垂类。即时零售供给端主要分为平台和自营两种模式,一方面实体零售“外卖化”为平台提供丰富的上游资源,一方面互联网头部公司为抢夺到家市场份额将即时零售业务战略升级,如美团创新闪电仓模式,并布局至马等垂类门店。

我们测算2030年酒类即时零售市场规模达600-900亿元,年复合增速10-17%。根据美团闪购,2024年酒类即时零售市场规模360亿元,渠道渗透率1.8%。核心假设:酒类流通市场以低个位数的量增、GDP附近的价增趋势扩容,2030年预计达到3万亿元;对标日用百货/生鲜品类即时零售渗透率2-3%,预计2030年酒类即时零售市场规模600-900亿元,CAGR在10-17%。

平台模式:主流公司凭借强大的中下游流量盘,整合上游实体商超、便利店和连锁店等多种零售业态。该模式主要分为1)传统商超,涵盖品类多而广,满足消费者即时性需求;2)连锁店兴起,尤其美团闪电仓创新供给模式,知名品牌陆续入驻,如酒水垂类已经合作百川名品、酒便利、酒小二等。

自营模式:商户拥有自有流量、商品货权并赚取供销差价,该模式对供应链和产品质量把控力强,同时以开发自营产品提升毛利率水平。此模式下的泛商超类包括小象超市、盒马、山姆等;近年来衍生出垂直品类运作类,如叮咚买菜、歪马送酒、叮当买药等。

垂直酒类商家实现全品类(白、啤、洋、红)和全价位覆盖。1)自有品牌以精酿啤酒、低价位白酒为主,性价比较高:如歪马送酒30款左右自有精酿,较同规格其他品牌产品性价比更高,同时商家毛利率高、推广更积极。2)白酒多为低价名酒,后续或将提升高客单品类占比:歪马送酒和酒小二当前自酒类产品虽然覆盖多种香型,但低端价位SKU更多,飞天茅台库存较少且多为引流产品,后续白酒品类整体占比提升也有望改善利润。3)其他品牌啤酒、洋酒烈酒等产品与其他渠道价格接近,叠加平台红包后,售价低于餐饮渠道和传统商超加盟模型较为清晰,1年左右起实现回本。以歪马送酒为例,根据官网加盟信息启动资金约30.5万元,考虑到2个月开店准备和4个月门店收入爬坡期,加盟商初始投入约在35-40万元。假设某单店月营收28万元左右、毛利率25%,扣除经营性费用净利率约14%,整体在15-16个月回本;伴随营收规模效应释放,回本周期更短,如一线城市加盟商分享6-12月即可实现回本。