逻辑▲点上方第二个芝麻开出花,欢迎你的关注

随着新租赁准则的全面深化,2024年一个名为“使用权资产”的科目异军突起,成为财报分析中不可忽视的新星。

今天,我们就拨迷雾,来深度解构下什么是使用权资产,并透过上市公司财报案例,洞察这一变革背后的商业逻辑。

使用权资产,简而言之,是指承租人在租赁期内使用租赁资产的“权利”本身,而非资产的“所有权”。

这并非文字游戏,而是会计准则的一次重大哲学转向。

在《企业会计准则第21号——租赁》的修订版中,无论是融资租赁还是经营租赁,承租人不再拥有“表外隐匿”的特权,必须统一在资产负债表中确认“使用权资产”和“租赁负债”。

这一概念的核心在于:实质重于形式,让未来的使用权资产化。

如果说所有权资产是“终身伴侣”,那么使用权资产就是“契约情人”,它在特定的租赁期内赋予你使用的价值,期限一到,权利归还,关系终结。

为了更好的理解这个概念,我们将目光投向A股上市公司分众传媒。

分众传媒作为中国领先的电梯媒体运营公司,其业务模式决定了它需要大量租赁办公楼、电梯广告位等场地。

通过分析其2024年年报,我们可以直观地看到使用权资产在实践中的表现。

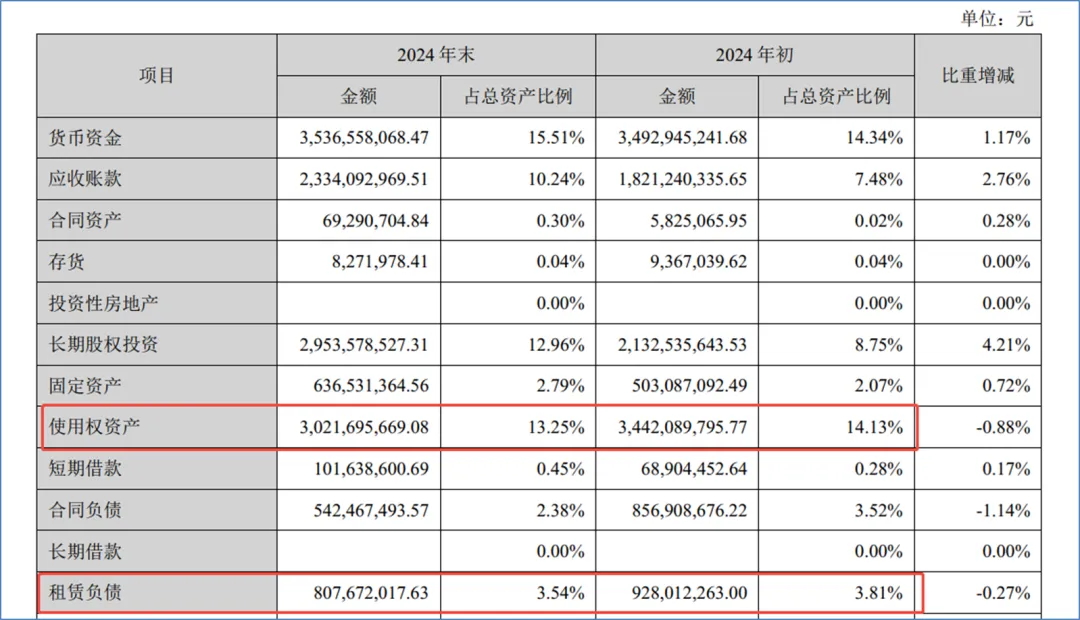

截至2024年12月31日,分众传媒的使用权资产账面价值为30.22亿元,相比2023年末的34.42亿元,下降约12.20%,年报中明确解释,这主要是由于计提折旧所致。

与此同时,分众传媒的租赁负债也从2023年末的9.28亿元降至2024年末的8.08亿元,减少12.93%,主要是因为支付租金所致。

这一组数据反映了使用权资产和租赁负债之间的内在联系:

a. 资产端:

使用权资产每年通过折旧逐渐消耗,反映企业对租赁资产使用权的消耗过程。

b. 负债端:

租赁负债随租金支付逐步减少,但会同时产生利息费用。

这种会计处理使投资者能够更全面地看到分众传媒的资源占用情况。

如果按旧准则处理,这些租赁活动不会出现在资产负债表中,只能通过利润表中的租金费用间接了解。

分众传媒的情况并非孤例。实际上,使用权资产已成为许多公司资产负债表的重要组成部分,尤其是在零售、酒店、航空等租赁密集型行业。

理解使用权资产,对投资者分析企业财务健康状况具有重要意义。

第一,它是企业轻资产转型的试金石。

真正的轻资产模式,并非没有资产,而是通过使用权资产来替代所有权资产。

如果一家企业使用权资产占比高,但总资产周转率依然优秀,说明其资源配置效率极高,相当于用别人的资产,赚自己的钱。

反之,如果使用权资产激增却伴随着存货积压和回款变慢,则可能是企业盲目扩张的信号。

第二,它是风险预警的吹哨人。

使用权资产的后续计量涉及大量估计:租赁期、折现率、残值率。

第三,它是价值投资的校准镜。

在分析ROE(净资产收益率)时,必须将使用权资产从分母(净资产)中剔除,或将租赁负债加回,才能还原企业真实的杠杆水平和盈利能力。

对于价值投资者而言,忽视使用权资产,就像在评估一家酒店时忽略了它租来的大楼。你看到的繁华,可能只是建立在租赁契约之上的空中楼阁。

结束语:在使用权的时代,看见真实的商业逻辑

使用权资产已不再是那个被藏在表外的灰姑娘,而是登堂入室的主角。

会计准则的演变,如同给企业财务状况戴上了一副更精确的眼镜。使用权资产的引入,不仅是一次技术性的会计变更,更是财务透明化理念的实践。

在现代商业文明中,拥有资产不再是力量的唯一来源,控制和使用的权利同样具有巨大的经济价值,许多企业通过租赁而非购买同样可以获得关键经营资源。

对于企业管理层,合理利用使用权资产可以优化资本结构,将资金从沉重的固定资产投资中解放出来,投入到研发和市场中。

对于投资者,读懂使用权资产,可以看清企业是真的家底殷实,还是在玩空手套白狼的游戏。

在这个万物皆可租赁的时代,愿你拥有一双慧眼,透过使用权资产的数字体现,精准的捕获企业的真实价值。

✨点击右下角“赞”和“推荐”,也感谢你的支持 ✨

▲点击上方卡片,关注芝麻开出花,更多内容与你分享