当行业进入深度调整周期,房地产不再是“高杠杆+高周转”的扩张游戏,而是“现金流+负债结构”的生存考验。

在多数房企销售下滑、融资收紧、利润承压的背景下,有一家公司却显得相对稳健——滨江集团。

作为深耕杭州及长三角的区域型房企,滨江集团在行业下行期仍保持一定销售规模与财务稳定性。市场因此给出一个疑问:

·这是穿越周期的真实韧性,还是区域红利带来的阶段性幸运?

·高周转模式在当下环境还能持续多久?

·现金流是否真正安全?

·土储结构与区域集中度,是优势还是隐忧?

今天,我们不谈情绪与口号,而是回到财报:

拆销售规模与结转节奏,看毛利率变化;

读现金流与有息负债,判断资金安全边际;

结合区域布局,审视逆周期能力。

第284天,用数据回答——

滨江集团,是地产寒冬中的稳健样本,还是幸存者偏差?

下面我们按“2023高周转兑现→ 2024稳健但结算毛利承压→ 2025前三季利润高增但现金流转负”把滨江集团拆开。

1)各时期:同样是“稳健”,稳的来源不一样

2023:收入与回款强,现金流异常强(典型高周转兑现年)

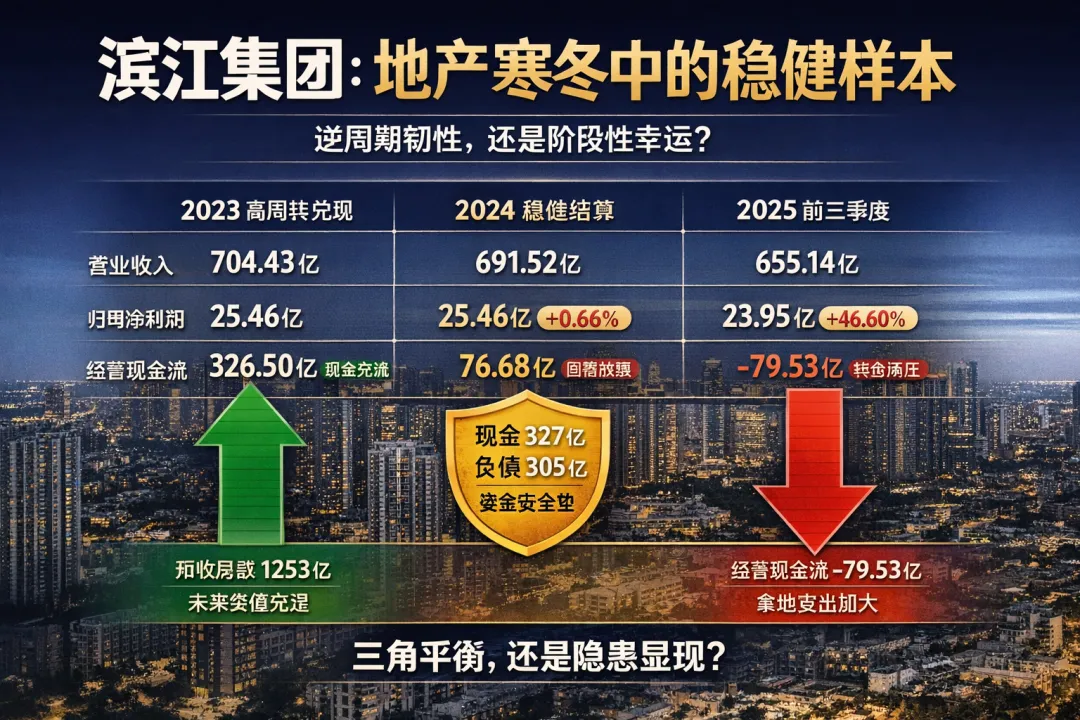

·营业收入:704.43亿元

·经营活动现金流净额:326.50亿元(32,650,002,223.85元)

解读:2023的“稳”很大程度来自销售回款强+ 结转规模大,现金流表现非常亮眼,但也会带来后续现金流回落的高基数效应。

2024:利润基本稳住,但毛利受低毛利项目结转拖累;现金流回落但仍为正

·营业收入:691.52亿元

·归母净利润:25.46亿元(+0.66%)

·经营活动现金流净额:76.68亿元(同比下降76.52%)

·管理层解释:结算项目多为2020–2021年获取项目,受自持等因素影响毛利偏低,预计低毛利项目交付后毛利率有望修复

同时,2024年末“安全垫”信息很关键:

·未结算预收房款:1,253亿元(可结算资源充裕)

·权益有息负债:305亿元(较年初下降55亿元)

·权益货币资金:327亿元(历史首次权益货币资金> 权益有息负债)

·“三道红线”保持绿档

解读:2024的“稳”更多来自负债结构与资金面稳健,而不是高景气毛利。

2)最新财报:2025前三季“利润高增”,但经营现金流转负——要分清是“好现象”还是“代价”

2025年前三季度(1–9月)

·营业总收入:655.14亿元(+60.64%)

·归母净利润:23.95亿元(+46.60%)

·经营活动现金流净额:-79.53亿元(同比下降465.29%),公司披露原因与支付土地款增加等有关

解读:

·利润高增,多与结算规模/结算结构有关(地产利润往往“结转驱动”)。

·现金流转负并不罕见,常见原因是拿地/支付土地款、工程款节奏。关键在于:这笔“流出”能否换来后续可销售、可结转的优质土储,以及未来回款是否能把现金流再拉回正值。

3)核心结论:逆周期韧性还是阶段性幸运?看三条可验证的财报线索

1.结算毛利是否修复:2024明确受低毛利项目拖累,后续若毛利回升,才是“韧性”而非运气

2.现金流是否回到正轨:2025前三季转负可以理解,但需要观察全年/后续季度是否靠回款修复

3.资金安全垫是否维持:2024末权益货币资金已高于权益有息负债,这是滨江最重要的底色之一

围绕滨江集团,普通投资者的策略核心一句话:

它是“区域强+ 资金相对稳”的地产股,但仍是地产股——要用现金流与负债安全边际来买,而不是用成长逻辑来买。

一、先定性:你在买什么

滨江的相对优势在于:

·深耕杭州/长三角,区域基本面相对更强

·2024 年末出现“权益货币资金> 权益有息负债”的安全垫

·预收房款(未结算)规模大,结转底盘厚

但它的“行业属性”也很明确:

·利润由结转决定,季度波动大

·现金流会随拿地/支付土地款剧烈波动

·政策与行业周期仍然影响估值

所以它更像:地产里的相对优质标的,而不是“穿越周期的无风险资产”。

二、普通投资者三种策略(按风险偏好)

① 稳健型:只把它当“地产底仓替代”,低仓位参与

适合人群:希望分散配置、但不想深度押注地产反转。

策略:

·仓位控制在组合5%–10%

·分批布局(不追涨)

·只在“财务安全垫明确”时持有

关键观察指标:

·权益货币资金是否持续≥ 权益有息负债

·经营现金流是否能在全年维度回到正值

·毛利率是否逐步修复(低毛利项目出清后)

② 周期配置型:押“行业边际改善+估值修复”

适合人群:能承受波动、愿意做周期。

策略:

·在地产情绪低迷、估值压缩时分批买入

·当销售、现金流、毛利率三项出现同步改善时加仓

·在估值修复后分批兑现(不幻想长期高增长)

不做的事:

·不在拿地加速导致现金流转负时追高

·不在利润短期爆发时重仓(地产利润滞后)

③ 长期重仓型:不建议

原因很直接:

·行业仍在调整期

·利润、现金流的可预测性不如消费/公用事业

·地产估值的天花板由政策与行业信用决定

除非你对杭州土地市场、销售结构、公司土储都非常熟,否则不建议长期重仓。

三、当前更理性的操作框架(给普通人可执行版本)

如果你想参与滨江,建议用“三步走”:

1.先看安全垫:现金与有息负债关系(稳不稳)

2.再看现金流:全年经营现金流是否能覆盖拿地与工程支出

3.最后看毛利:低毛利项目出清后,结转毛利是否回升

满足前两条,才考虑做“底仓”;三条都改善,才值得“加仓”。

四、一句话总结

滨江集团适合“谨慎参与的优质地产股”,

策略是:

低仓位、分批买、盯现金流与负债,不赌行业大反转。

写在最后:地产寒冬里,真正的护城河是现金流

回到今天的问题——

滨江集团,是逆周期韧性,还是阶段性幸运?

从财报看,它的稳健并非偶然:

预收房款规模充足、资金安全垫相对扎实、区域深耕带来销售韧性。这些都是穿越周期的重要条件。

但与此同时,利润受结转节奏影响明显,现金流会随拿地与工程款支付波动。2025年前三季经营现金流转负,也提醒我们:地产公司的“稳”,本质是现金管理能力,而不是利润表上的增长数字。

对于普通投资者而言,地产股的关键从来不是预测销售数据,而是判断:

·现金是否安全?

·负债是否可控?

·毛利是否具备修复空间?

在行业尚未全面复苏前,谨慎参与、低仓位配置,是更理性的选择。

下一期预告(第285天)

陕西煤业:高股息的煤炭龙头,是周期红利,还是现金流机器?

从地产的现金流管理,我们转向资源板块的另一端——

陕西煤业。

在能源价格波动背景下,煤炭公司利润弹性巨大,但高股息与强现金流也让它成为资金关注焦点。

问题来了:

·煤价回落后,利润还能维持多久?

·现金流是否足以支撑高分红?

·资本开支与资源储量如何影响长期价值?

·这是典型周期股,还是类现金牛资产?

第285天,我们拆利润结构、算自由现金流、测分红安全边际。

读财报,看周期。

明天继续。

在市场里,真正拉开差距的,从来不是一次涨停,而是一套可以长期执行的系统。

复利研究院【一对一训练营】不是讲故事,不是荐股群,而是为你量身打造一套适合自己的投资操作系统。

我们将围绕认知升级、仓位管理、结构判断、风险控制与复盘能力,建立完整的复利框架,让你从“情绪交易者”成长为“系统投资者”。

一对一深度陪跑,拆解你的持仓逻辑,纠正思维盲区,建立清晰规则,让每一次决策都有依据。我们的目标很简单:帮助你成为市场中最优秀的普通投资者。

如果你愿意认真对待投资,愿意为长期结果负责,这里,就是你升级的开始。

如果你已经不满足于市场上那些

谁都能看的宏观判断、模板化逻辑和情绪化观点,

而是想建立只适合自己的投资体系,

那么你一定要了解——

?复利研究院「定制文章」服务

围绕你的投资哲学、投资策略与关注的公司,

只为你一人深度研究与写作,

不是泛泛而谈,而是可长期反复使用的投资认知,

力求一文值千金。

只需在文章文末赞赏即可参与,

一次赞赏、一篇为您量身定制的文章

欢迎在社群留言或私信群主,

让研究真正开始为你服务。