报告来源:海通证券

报告解读:中粮营养健康研究院消费者与市场研究中心

内容编辑:中国工程科技知识中心营养健康分中心

【编者的话】时至今日,我们与新冠肺炎“共处”已长达半年之久。疫情之下,消费者的消费方式发生了翻天覆地的变化,如大多消费者逐渐形成了线上下单的消费习惯,并对食品的方便和营养等方面提出了更高的要求。销售方式逐渐由线下转变为线上,线下商家受到巨大冲击。与此同时,疫情强化了食品行业的马太效应,形成龙头商家强者更强的格局。例如餐饮业市场规模以每年9%的增速扩大,但供给端已经进入存量竞争,行业格局正向连锁化加强的趋势迈进。中国农业大学食品科学与营养工程学院罗云波教授指出,“总体来讲,疫情会加剧食品行业的内部分化,拥有充足现金流,能够撑一年两年的、有实力的企业,在复工速度、稳定市场和吸引人才方面肯定是有优势的。”短期来看,疫情对食品饮料上半年的消费造成严重的冲击,但食品饮料作为刚性需求,在疫情得到控制后,行业的消费会逐渐恢复。不过,在这次疫情中,电商、物流、5G等领域IT技术优势强势凸显,不仅催生了消费者们新的消费习惯,也逐渐倒逼传统企业加速转型。未来食品企业需要对新技术以及市场需求更加敏感才能有光明的前景。那么食品饮料行业的主要子行业在新经济环境下的发展现状与趋势如何呢?让我们一起来看看海通证券发布的《新经济环境下食品饮料行业发展趋势》报告吧!

2020年31期

一图读懂

全文解读

01

外部环境分析

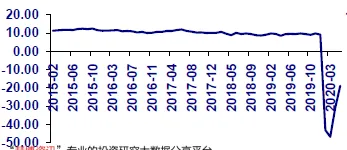

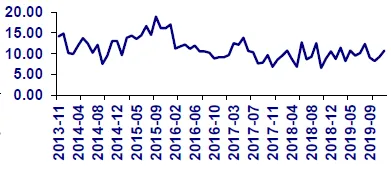

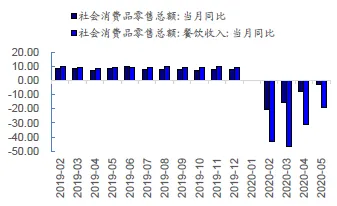

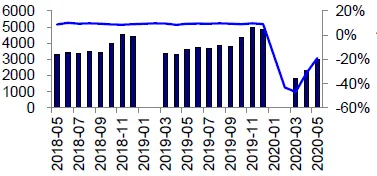

从宏观经济环境上看,2010年以后GDP持续减速,从12%(2010年Q1)降至6%(2019年Q4)。2020年第一季度受疫情影响,GDP增速为-6.8%。从整体消费趋势来看,社会消费品零售总额跟随宏观经济同步下行,2008-2019年同比增速从高于20%降至10%以内。2020年5月为-2.8%。餐饮行业从2015年以后收入增速震荡下行,同比增长率从2015年的最高12%降至2019年的10%以内。2020年受疫情影响2月降至-43.1%后,5月回升至-18.9%。

2015年以来社消中餐饮收入当月同比(%)

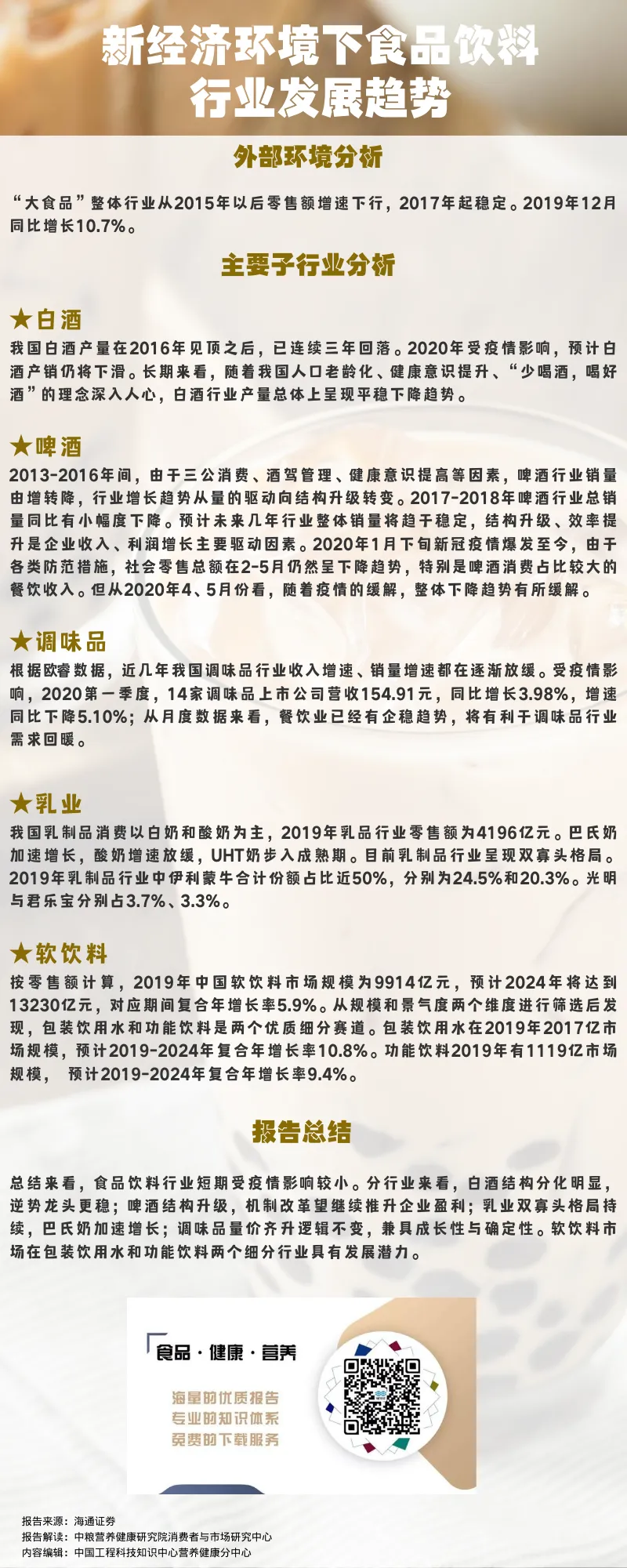

“大食品”整体行业从2015年以后零售额增速下行,2017年起企稳。2019年12月同比增长10.7%。

零售业“大食品”收入当月同比(%)

02

主要子行业分析

白酒

我国白酒产量在2016年见顶之后,已连续三年回落,2019年较2016年回落42.12%。2020年受疫情影响,预计白酒产销仍将下滑。长期来看,随着我国人口老龄化、健康意识提升、“少喝酒,喝好酒”的理念深入人心,白酒行业产量总体上呈现平稳下降趋势。

2005-2019年白酒行业产量

纳入国家统计局统计的规模以上白酒企业数量2017年达到近年峰值1593家,随后也出现连续回落,2019年较2017年减少417家,下降26.18%。在白酒产量持续下降的大背景下,企业数量的下降也将成为长期趋势。

2014年-2019年规模以上白酒企业数量(家)

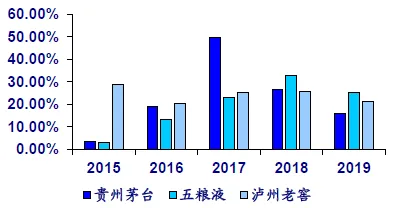

高端酒收入增速对比

白酒呈现出结构分化明显,逆势龙头更稳的态势。2020年第一季度,贵州茅台、五粮液收入增速分别为12.54%、15.05%;山西汾酒、顺鑫农业收入增速分别为2.03%、15.93%,其余白酒上市公司收入增速均为负(不考虑ST皇台)。疫情之下,高端白酒龙头及低档酒龙头表现了较好的业绩稳定性。

啤酒

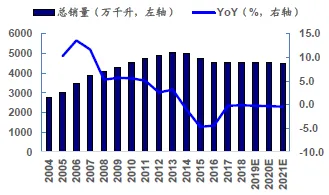

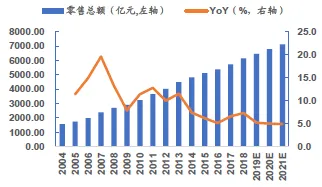

2013-2016年间,由于三公消费、酒驾管理、健康意识提高等因素,啤酒行业销量由增转降,行业增长趋势从量的驱动向结构升级转变。2017-2018年啤酒行业总销量同比降幅分别为-0.2%、-0.1%,啤酒行业零售总额增速分别为6.6%、7.3%。预计未来几年行业整体销量将趋于稳定,结构升级、效率提升是企业收入、利润增长主要驱动因素。

我国啤酒总销量变化

我国啤酒零售总额变化

2020年1月下旬新冠疫情爆发至今,由于各类防范措施,社会零售总额在2-5月仍然呈下降趋势,特别是啤酒消费占比较大的餐饮收入。但从2020年4、5月份看,随着疫情的缓解,整体下降趋势有所缓解。

社会零售总额变化(%)

乳业

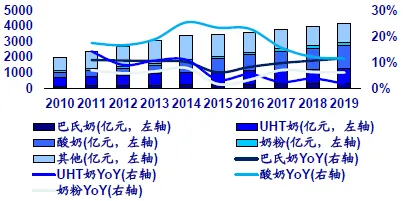

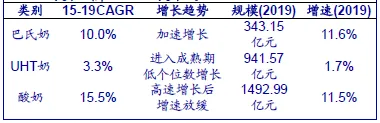

我国乳制品消费以白奶和酸奶为主,2019年乳品行业零售额为4196亿元。巴氏奶加速增长,酸奶增速放缓,UHT奶步入成熟期。

乳制品细分行业规模及同比增速

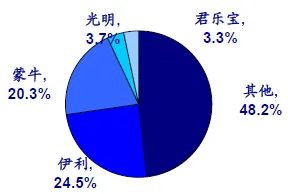

目前乳制品行业呈现双寡头格局。2019年乳制品行业中伊利蒙牛合计份额占比近50%,分别为24.5%和20.3%。光明与君乐宝分别占3.7%、3.3%。

2019年乳制品行业市场份额

调味品

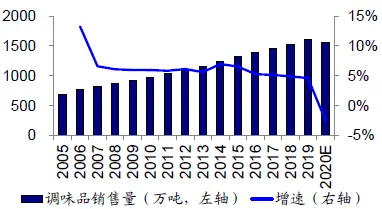

根据欧睿数据,近几年我国调味品行业收入增速、销量增速都在逐渐放缓,2019年调味品行业零售额为1281.52亿元,同比增长7.87%,行业销量为1601.9万吨,同比增长4.60%。

我国调味品行业销量及增速

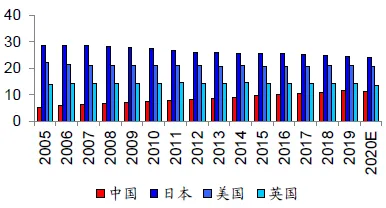

对比日本等海外市场,国内人均消费量仍然较低,行业量上依然有较大增长空间。同时原材料涨价、消费升级大趋势下,提价、产品升级等都会带来行业均价的上移,量价齐升依旧是行业发展主旋律,收入端依然能够保持一定增速。

中日英美调味品人均消费量(kg/人)

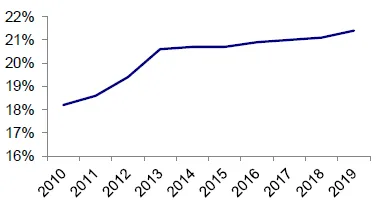

目前调味品的行业集中度仍较低。零售端CR5从2010年的18.20%提升至2019年的21.40%。在消费升级、环保趋严等趋势下,盈利微薄的中小厂商将逐渐被淘汰,行业集中度有望持续提升。

我国调味品零售端CR5

最近几年调味品行业零售单价持续提升,高端化趋势明显。升级方向主要是精品化、功能化、健康化。以酱油为例,呈现出从“老抽---一般生抽---高档生抽(如鲜味酱油)、功能酱油(如蒸鱼、拌面、煲仔饭)---零添加、有机酱油”的升级趋势。

我国调味品行业零售单价及增速

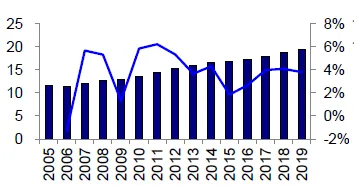

受疫情影响,2020第一季度,14家调味品上市公司营收154.91元,同比增长3.98%,增速同比下降5.10%;归母净利润28.94亿元,同比增长2.73%,增速同比下降16.00%。从月度数据来看,餐饮业已经有企稳趋势,将有利于调味品行业需求回暖。

餐饮行业收入及增速

软饮料

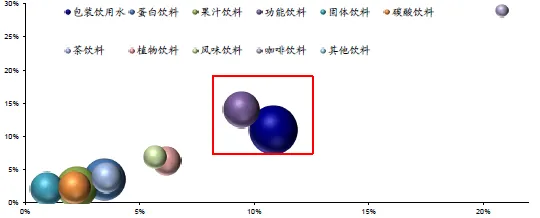

按零售额计算,2019年中国软饮料市场规模为9914亿元,预计2024年将达到13230亿元,对应期间复合年增长率5.9%。从规模和景气度两个维度进行筛选后发现,包装饮用水和功能饮料是两个优质细分赛道。包装饮用水在2019年有2017亿市场规模,预计2019-2024年复合年增长率10.8%。功能饮料2019年有1119亿市场规模, 预计2019-2024年复合年增长率9.4%。

中国软饮料市场子行业复合年增长率&市场规模情况

报告总结

总结来看,食品饮料行业短期受疫情影响较小。分行业来看,白酒结构分化明显,逆势龙头更稳;啤酒结构升级,机制改革望继续推升企业盈利;乳业双寡头格局持续,巴氏奶加速增长;调味品量价齐升逻辑不变,兼具成长性与确定性。软饮料市场在包装饮用水和功能饮料两个细分行业具有发展潜力。

报告全部内容请进入营养健康专业知识服务系统阅读

往期精彩报告推荐:

—全文完—