报告来源:艾媒咨询

报告解读:中粮营养健康研究院消费者与市场研究中心

内容编辑:中国工程科技知识中心营养健康分中心

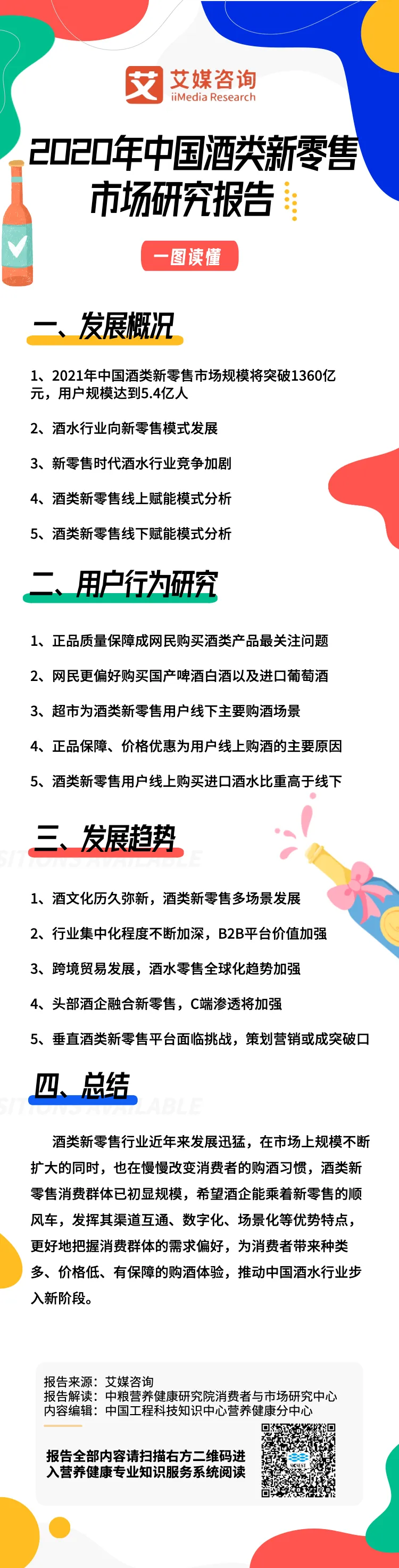

【编者的话】中国作为世界上酿酒最早的国家之一,已有数千年酿酒历史。酒是一种文化载体,在不同场景下,能表达人们不同的情感,我们既能感悟孟浩然“开轩面场圃,把酒话桑麻”的闲适,也能领略王翰 “葡萄美酒夜光杯,欲饮琵琶马上催”的悲壮;既能感受李白“人生得意须尽欢,莫使金樽空对月”的不羁,又能体会王维“劝君更尽一杯酒,西出阳关无故人”的深情。极强的社交属性加上情感链接,酒一直与人们的生活息息相关。从古至今,历朝历代,虽然过度饮酒有害健康,但是酒的酿造一直在不断的改进,酒的销售模式也在不断的变化,现今市场由于物流的发展和酿酒工艺的改进,人们可以品尝世界上各个国家的酒、也可以品尝到各式各样的酒。在市场进入新零售模式下,酒的销售发生了哪些变化呢?艾媒咨询近期发布《2020年中国酒类新零售市场研究报告》,带我们探索新零售下的酒市场。

2021

第9期 总56期

一图读懂

01

一、发展概况

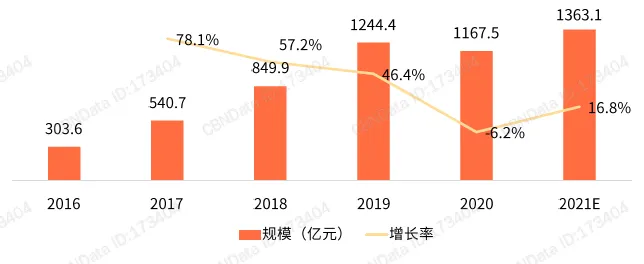

➻ 2021年中国酒类新零售市场规模将突破1360亿元,用户规模达到5.4亿人

iiMedia Research(艾媒咨询)数据显示,2020年酒类新零售市场规模约为1167.5亿元,预计2021年市场规模将达1363.1亿元。2020年酒类新零售用户规模约为4.6亿人,预计2021年用户规模将达5.4亿人。酒类电商企业在C端和B端的布局已初现成效,通过整合上下游资源,打造供应链及渠道优势;与此同时酒类新零售平台不断完善平台建设、提高运营效率、拓宽盈利渠道,行业整体市场规模值得看好。

2016-2021中国酒类新零售市场规模及预测情况

2016-2021中国酒类新零售用户规模及预测情况

数据来源:iiMedia Research

➻ 酒水行业向新零售模式发展

伴随着物流、仓储等配套设施的完善,酒水行业结合新零售发展的模式愈发清晰,酒企、酒类电商平台、酒水B2B服务平台等均集中精力布局新零售领域。与传统酒水零售模式和酒类电商模式相比,酒类新零售更强调渠道协同,并注重酒类消费者购买体验。通过供应链管理、大数据分析、场景应用变化等不同方面新技术的产生、零售模式的改变,破解中国酒企“传统经销渠道老化”、“假冒伪劣酒水横行”,“获客困难”等问题。

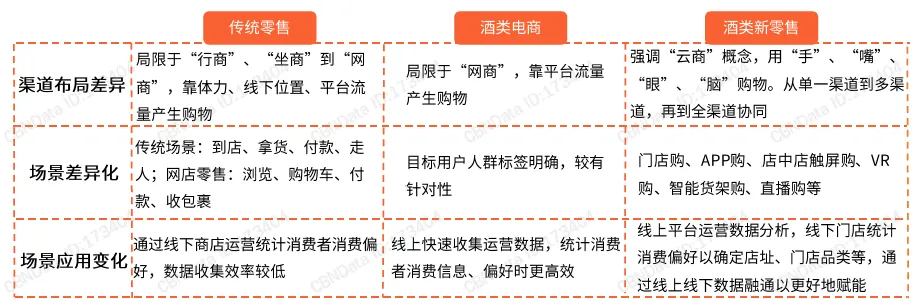

酒水行业零售模式对比

数据来源:iiMedia Research

➻ 新零售时代酒水行业竞争加剧

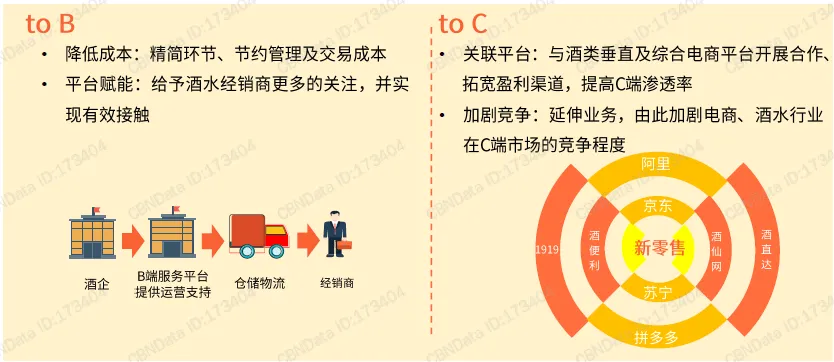

在B端环节,酒类新零售平台有效帮助酒企精简交易流程,通过平台赋能,促进酒企更有效地接触经销商;对于C端,酒类垂直电商和综合电商平台成为酒企的另一重要合作渠道,与传统渠道相比,电商渠道更能有效提高酒企的C端渗透率,并进一步加剧电商、酒水等行业竞争。

新零售时代酒水TOB和TOC端的运营特点

数据来源:iiMedia Research

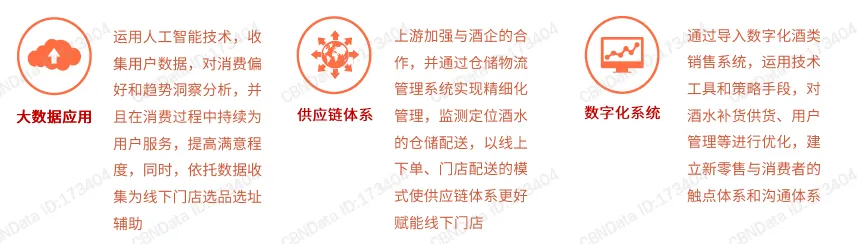

➻ 酒类新零售线上赋能模式分析

艾媒咨询分析师认为,酒水新零售线上渠道的赋能模式主要通过数据应用结合供应链管理,核心价值在于数据技术赋能和线下门店发展。酒水新零售通过分析酒类消费者大数据,将酒类消费模糊用户群体精细化,为线下门店店铺选址、售卖酒品种类、经营竞争策略提供数据分析。

线上运营手段

数据来源:iiMedia Research

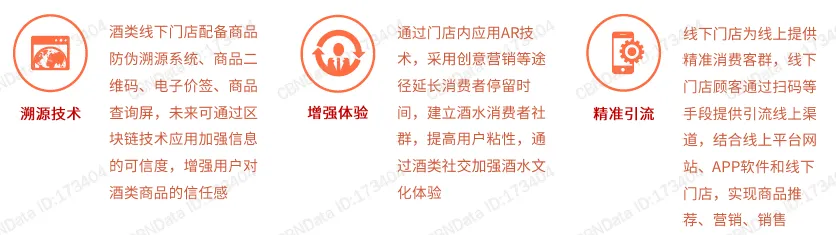

➻ 酒类新零售线下赋能模式分析

酒水新零售线下运营核心价值在于体验增强和流量引导。由于线下门店具有线上运营所不具备的“实物”特征,故能克服酒水线上运营时用户信任低等痛点。伴随商品溯源技术发展,门店酒类商品可以配备商品防伪溯源系统、商品二维码、电子价签等,发挥线下酒类门店的社交属性,推动酒水新零售线下运营更加高效地提高消费者购物体验,并将酒水消费者引流线上,推动线上线下渠道协同发展

线运营手段

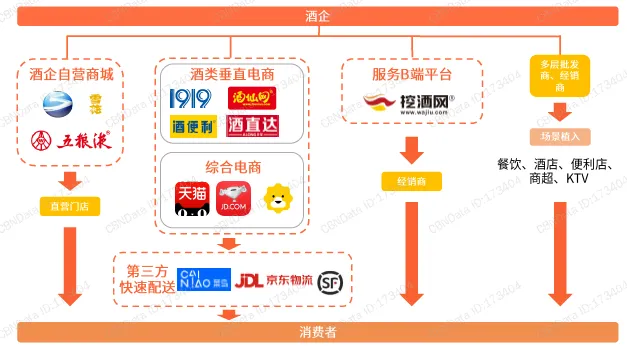

中国酒类新零售产业链条

数据来源:iiMedia Research

02

二、用户行为研究

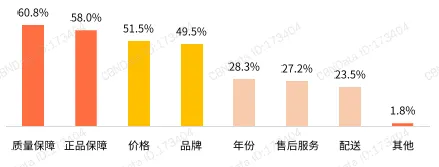

➻ 正品质量保障成网民购买酒类产品最关注问题

网民购买酒类产品时最关注的是正品和质量保障问题,其次关注的是价格和品牌。随着酒类新零售发展,消费者购买酒类商品的渠道更加广泛。在可选择商品类型愈发丰富的情况下,酒类产品的品质保障将更受重视。品牌声誉及保障措施更为全面的酒类新零售平台将持续提升对消费者的吸引力,行业也将往头部平台聚拢。

2020年中国网民购买酒类产品主要顾虑问题调查

数据来源:iiMedia Research

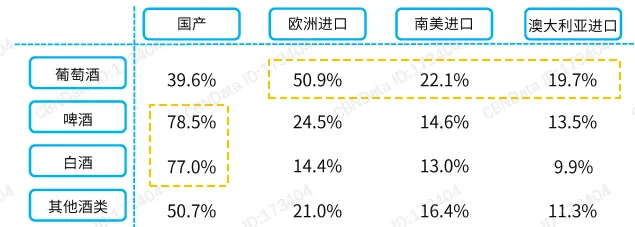

➻ 网民更偏好购买国产啤酒白酒以及进口葡萄酒

超过七成网民倾向于购买国产啤酒和白酒,五成网民倾向于购买欧洲进口的葡萄酒。对于啤酒等大众消费型,以及白酒等具有较长发展历史的酒类商品,国产品牌具有较强竞争力,且在消费端渗透强;而葡萄酒等产品由于口味及饮酒习惯等原因,进口商品更受用户青睐。酒类新零售发展更重视供应链方面的服务提升,也加速了酒水行业全球融合,也能满足消费者更多元化的需求。

2020年中国网民偏好购买酒类产品源地调查

数据来源:iiMedia Research

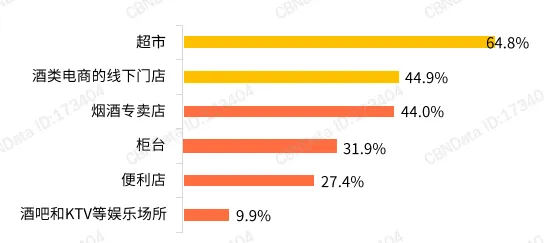

➻ 超市为酒类新零售用户线下主要购酒场景

53.6%的受访网民通过线下渠道购买酒类产品,其中超六成受访的酒类新零售用户偏好在超市购买酒类产品,其次是酒类电商的线下门店,占比为44.9%。相较于普通酒类经销商,超市、酒类电商的线下门店对酒类产品的质量、正品具有较高的保障力度,满足用户消费需求,而通过线下引流,酒类电商的线上平台将逐步扩大新增用户规模

2020年中国酒类新零售用户线下购买酒类产品选择门店类型偏好调查

数据来源:iiMedia Research

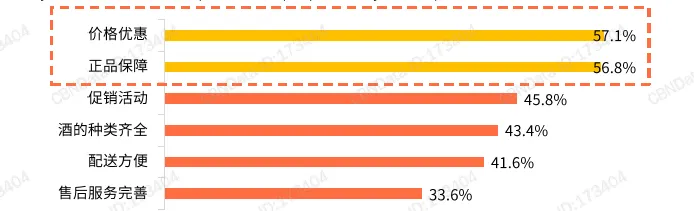

➻ 正品保障、价格优惠为用户线上购酒的主要原因

过半数受访酒类新零售用户因正品保障和价格优惠而选择线上购买酒水。目前,酒企头部品牌逐步转型、拓展线上业务,包括自营酒类新零售平台、与垂类、综合类电商平台开展合作运营线上旗舰店、KOL直播带货等形式,因此随着线上合作加深,正品保障、价格优惠逐步成为线上销售渠道的竞争优势。

2020年中国酒类新零售用户线上购买酒类产品原因调查

数据来源:iiMedia Research

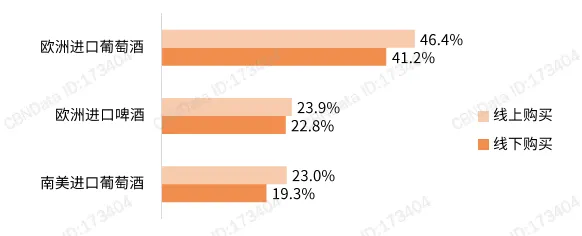

➻ 酒类新零售用户线上购买进口酒水比重高于线下

相对于线下购买进口酒水,酒类新零售用户在线上购买进口啤酒、葡萄酒、白酒等酒类产品的比重更高。线上酒类新零售平台充分发挥平台优势,与全球酒企开展广泛合作,不断拓宽进货渠道,打造供应链优势,满足用户多样化、个性化需求,进而扩大酒类新零售线上用户规模。

2020年中国酒类新零售用户购买酒类产品源地调查

数据来源:iiMedia Research

03

发展趋势

➻ 酒文化历久弥新,酒类新零售多场景发展

酒文化源远流长,尤其在节日和重要场合必不可少,与文化和仪式感有关;此外随着全民健康风潮发展,养生、保健等酒类产品需求也在提升。多元化的消费偏好催生了细分领域酒水市场,而酒类新零售模式下,酒企能更精确了解消费群体,酒水市场垂直分层趋势将更加明显。

➻ 行业集中化程度不断加深,B2B平台价值加强

酒类新零售发展加速渠道融合,酒水行业也不断打破以往的品牌区隔,酒商从产品、包装、配送等全行业日益集中化。受限于运营能力,传统酒企在行业集中化加深的酒类新零售背景下面临竞争压力加大,而酒类新零售B2B平台在供应链、资源匹配、经营赋能方面能更好助力传统酒企,其价值将不断加强。

➻ 跨境贸易发展,酒水零售全球化趋势加强

虽然2020年受到新冠疫情冲击,但跨境贸易仍然发达,全球融合趋势加强。酒类新零售行业在酒水进出口方面的交易规模将持续增大。一方面,更多原产地和类别的酒类商品进入到中国消费市场,为垂直市场分层提供更多机会;另一方面,海外疫情恢复缓慢,国外品牌生产受阻,中国酒企品牌在海外市场发展中获得机遇,也将加强产品输出。

➻ 头部酒企融合新零售,C端渗透将加强

酒类新零售背景下,头部酒企加强与电商平台的合作,更多融入到新零售环节。如茅台等品牌在天猫、京东上的优惠活动,能够吸引更多层级消费者关注。借助与新零售平台的合作,头部酒企营销加强,更多往C端消费者渗透。

➻ 垂直酒类新零售平台面临挑战,策划营销或成突破口

垂直酒类新零售平台发展面临着天猫、京东等强大流量平台竞争,随着电商巨头和酒企合作加深,市场竞争将愈趋激烈。重度垂直化对酒类电商形成差异化战略越来越重要,酒类电商需要朝着策划营销方面转型,策划营销是未来酒类市场中竞争的突破口和切入点。同时,多元化的战略是未来的一个导向,品牌价值和企业文化将成为未来发展的重点。

报告总结

酒类新零售行业近年来发展迅猛,在市场上规模不断扩大的同时,也在慢慢改变消费者的购酒习惯,酒类新零售消费群体已初显规模,希望酒企能乘着新零售的顺风车,发挥其渠道互通、数字化、场景化等优势特点,更好地把握消费群体的需求偏好,为消费者带来种类多、价格低、有保障的购酒体验,推动中国酒水行业步入新阶段。

报告全部内容请进入营养健康专业知识服务系统阅读

往期精彩报告推荐:

—全文完—