2026年《中国高净值人群财富管理白皮书》已经发布,白皮书揭示了一个关键的转折点⬇️:

在低利率和全球经济重构的背景下,财富管理正从单纯的资产增值,演变为涵盖传承规划、企业协同和全球配置的综合课题。

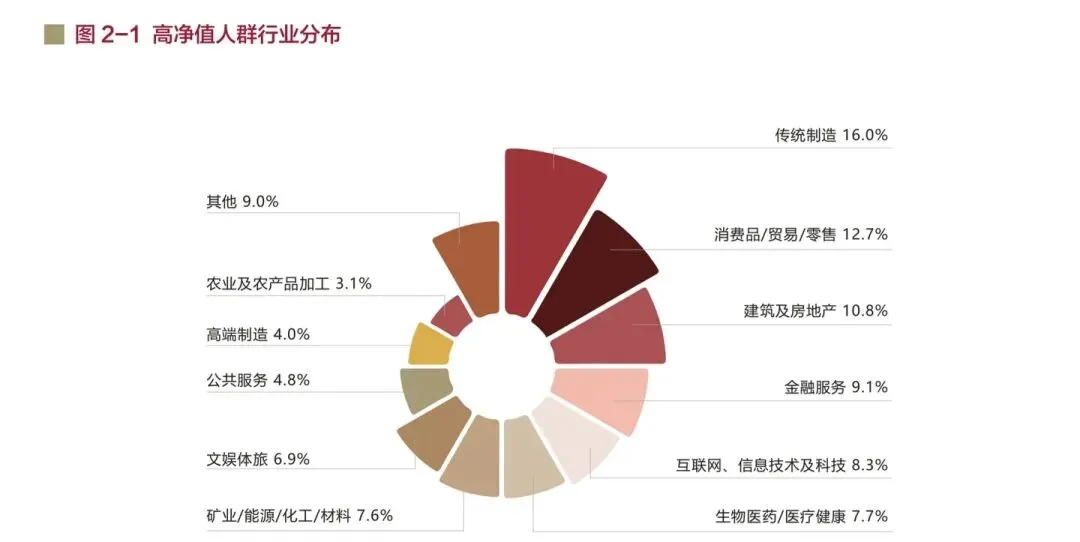

高净值客户画像

1?新兴行业更年轻、学历更高。

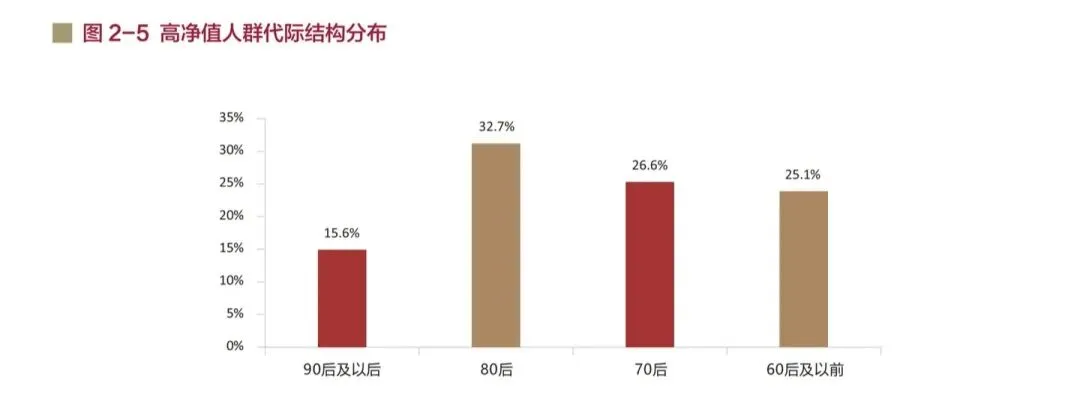

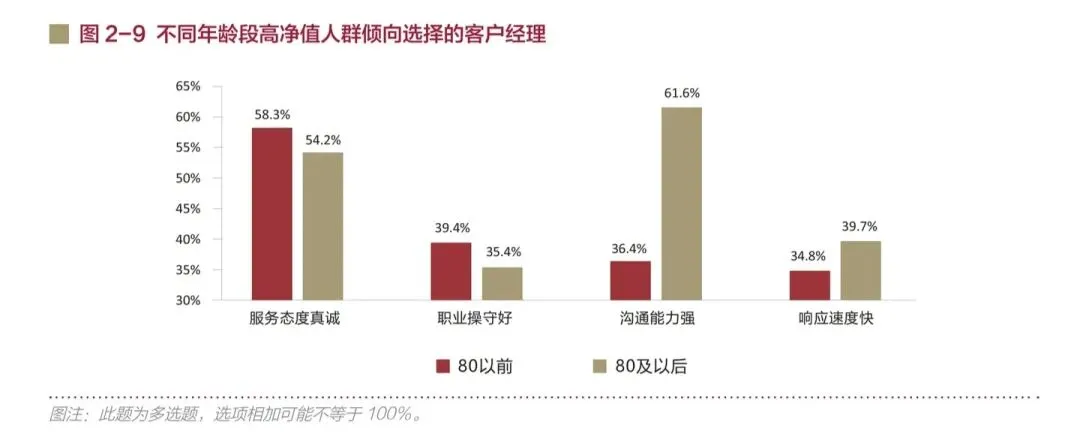

2?代际价值观影响服务偏好

?60后、70后更看重“情绪价值” 与长期关系维护。60后以及以前人群的诉求是了解跨境规则,实现信息对称。70后对税务合规与财富安全敏感。

?80后及以后 更注重 “沟通效能” 与服务人员专业素质。80后对专责机构建议存在坚强依赖。

?90后追求高效便捷的 “一键触达” 式数字化服务。

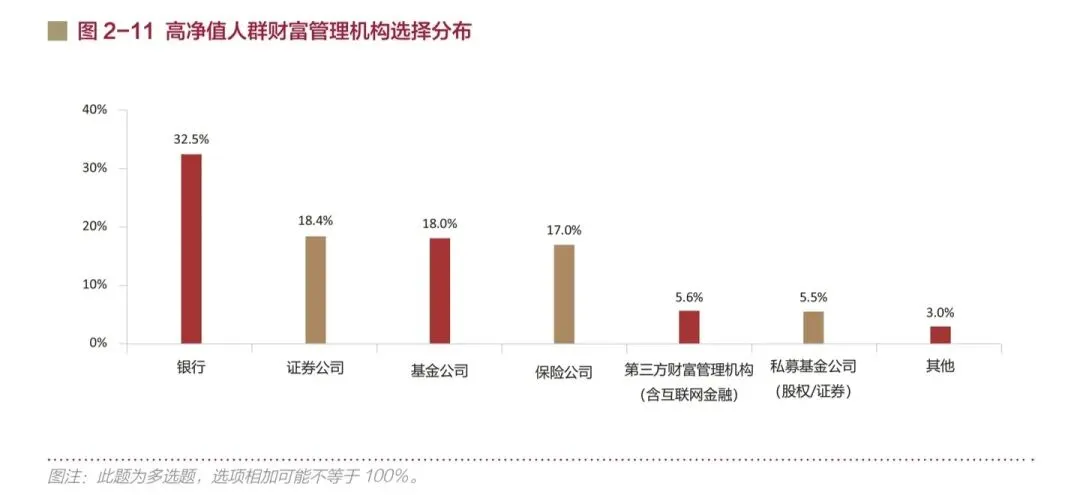

3?银行仍是首选,但多数人“多银行配置”。

高净值人群将银行作为首选财富管理机构。75.3% 的人群会同时与2家及以上私人银行合作,以实现资产分散与服务互补。国有大行凭借强大的品牌优势与可靠信用成为首选合作机构,且不少高净值人群与国有大行保持10年以上的长期合作关系。

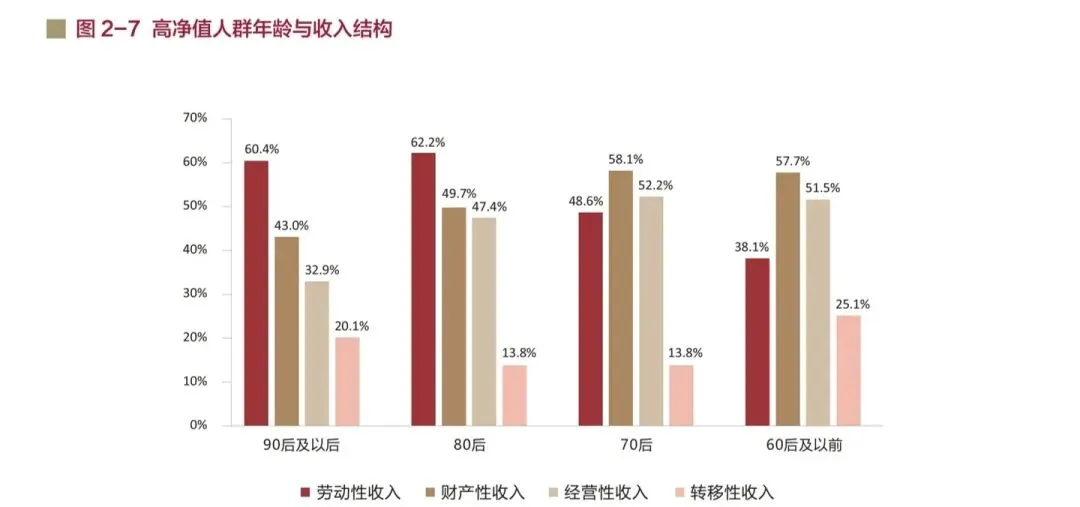

4?高净值人群收入来源

高净值客户配置行为

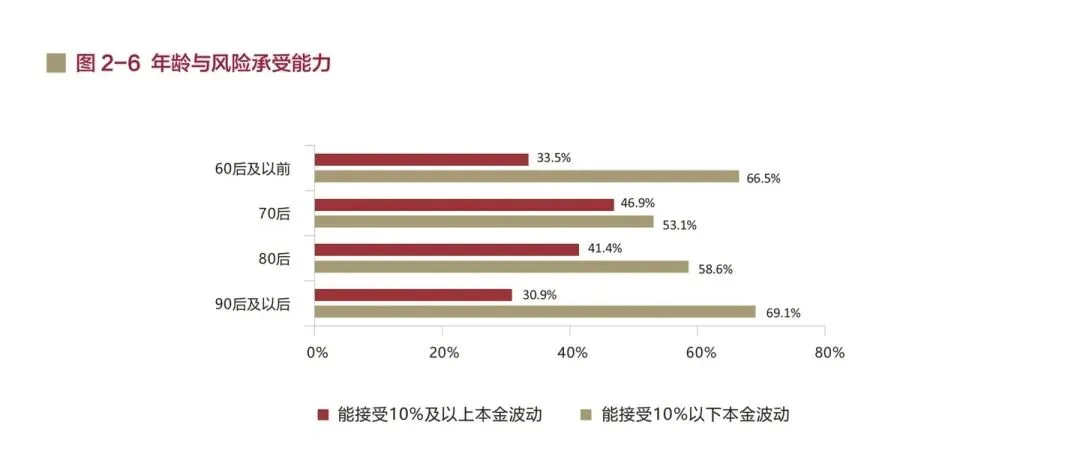

1?高净值人群整体风险偏好稳健,但在境内外资产配置上策略分明。

2?风险承受能力呈“倒U型”,行业差异显著。

?70后、80后风险承受能力最强;90后与60后相对保守。

?先进制造业人群风险承受力最强,40.7% 的这类人群可接受10%-30%本金波动;传统行业人群则更厌恶风险,不能接受本金波动与仅能接受10%以下波动合计占比达到67.1%。

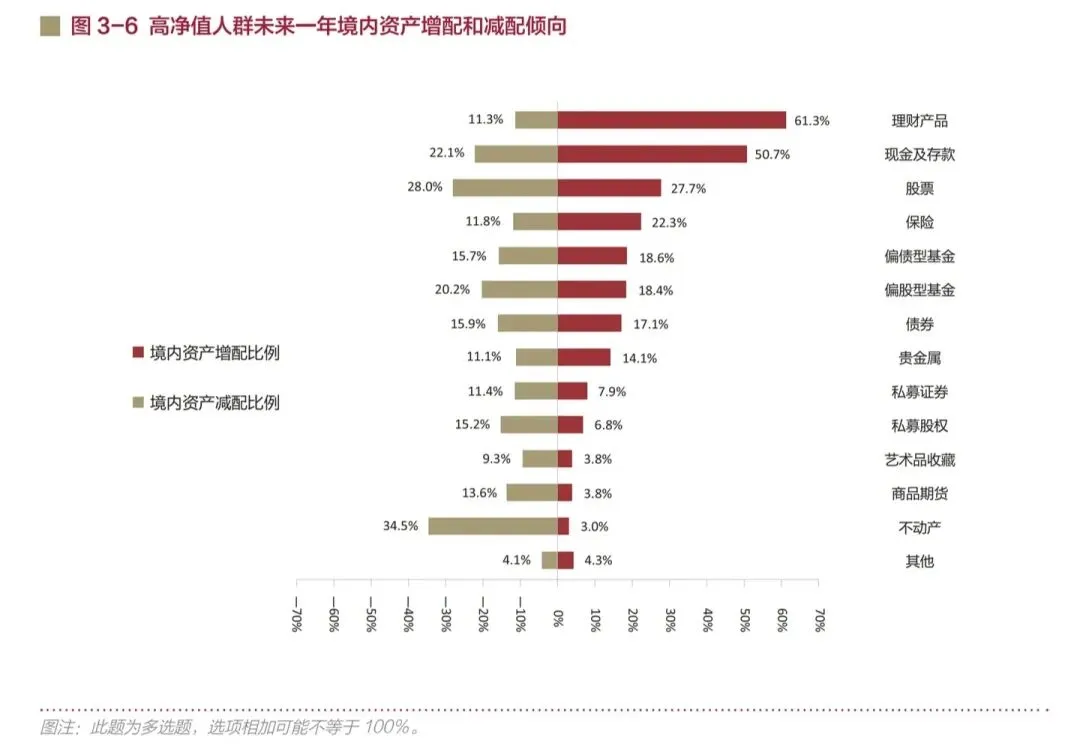

3?境内配置:以稳为先,股票预期分化。

?当前持仓以理财产品、存款、保险 为主导(占比均超75%),构成“安全垫”。

?未来一年,超半数计划增持理财与存款,股票资产则呈现增持与减持意愿接近的博弈格局。

4?境外配置:更进取多元,聚焦成熟市场。

?境外资产中股票(47.7%)、另类资产(30.2%)配置比例明显高于境内。

?未来增配意向中,现金存款(增配 52.0%)与股票(增配 38.3%)成为重点。

?区域选择高度集中于 中国香港(62.0%)、美国(33.2%)、新加坡(31.2%)。高净值人士按地域优势进行差异化布局,通过香港承接保障与离岸人民币配置,通过美国获取权益以及另类回报,通过新加坡实现稳健保全。

高净值人群的需求正从单一的资产增值,拓展至医疗、教育、传承、企业服务等多元维度。

?“个性、专业、安全”成为品牌核心诉求

?医疗、教育、法税服务成为“新刚需”

?⚠️‼️传承规划年轻化,工具使用日益普及

?传承规划启动率在 35岁及以下人群中达32.0%,与56岁以上人群(34.3%)相当,显示传承规划正在前置。

?保险、遗嘱、家族信托是主要传承工具,其中 保险 使用率最高(35.7%)。

?企业家需求推动服务综合化与跨境化。

?专业是信任基石,人机协同成新期待。

总结:

报告显示,中国高净值人群正呈现出行业多元、代际分化、配置理性、需求综合的鲜明特征。

财富管理机构需在专业深度、服务稳定性、跨境能力、科技赋能等方面持续精进,才能成为高净值人群值得托付的“终身伙伴”。

高达69.5%的高净值人群接受AI作为辅助工具,但扔以客户经理的建议为主。18.1%的人群非常欢迎AI,AI可以赋能,但是不接受替代人工。80后对AI接受度相对高,90后则是非常欢迎。

2026年的中国高净值人群财富管理呈现出“分化”与“融合”的双重特征。分化体现在代际、行业和风险偏好的显著差异上;融合则体现在家企资产的一体化规划、境内外的全球化布局以及金融与非金融需求的无缝衔接上。

对于财富管理机构而言,只有精准把握不同客群的底层需求,才能在“个性、专业、安全”的赛道上赢得未来。

今天的分享就到这里,下期再见