摘要:

本报告基于最新市场数据,系统分析了成渝地区便利店行业的发展现状、品牌格局、鲜食供应链特点及未来趋势。

研究表明,成渝地区便利店市场正处于快速增长阶段,重庆门店总数已突破9000家,成都超过1.2万家,但市场饱和度仍低于沿海发达城市,具备较大发展潜力。

外资品牌与本土品牌在两地形成差异化竞争格局,鲜食商品成为提升门店竞争力的关键,鲜食占比普遍在28%-38%之间。

鲜食供应链呈现"便利店+冷链物流+鲜食工厂”的集成化模式。

未来,行业将向“品牌化、智能化、场景化”方向发展,鲜食供应链将更加本地化、数字化和高效化。

关键词:成都,重庆,便利店,鲜食,供应链

一、成渝地区便利店总体发展现状

1.1 市场规模与增长态势

重庆市场:

• 规模: 截至2025年底,便利店总数突破9000家,品牌连锁占比超80%。

• 增速: 2025年增速约为6.2%,呈上升趋势。

• 饱和度: 每3500人/店,远低于东莞(2053人/店),发展空间大。

• 24小时比例: 约45%(外资100%,本土约70%)。

成都市场:

• 规模: 截至2025年底,便利店总数超1.2万家。

• 增速: 2025年增速约为7.5%,高于全国平均水平(5.3%)。

• 饱和度: 每2000人/店,相对成熟。

• 24小时比例: 高达70%,位居全国前列,支撑夜间经济。

区域对比: 重庆规模较小但增速快、潜力大;成都夜间经济更发达(60%消费在夜间),24小时店比例显著更高。

1.2 政策环境与市场驱动政策:

重庆推行“便利店品牌化连锁化三年行动”,2025年品牌化率已超80%;

成都推动“一刻钟便民生活圈”建设,将便利店纳入城市公共服务体系。

驱动因素: 消费习惯向“快速、随性”转变;夜间经济繁荣;数字化转型(APP、小程序、外卖)加速;社区服务需求增加,便利店向“社区生活服务枢纽”转型。

1.3 市场竞争格局

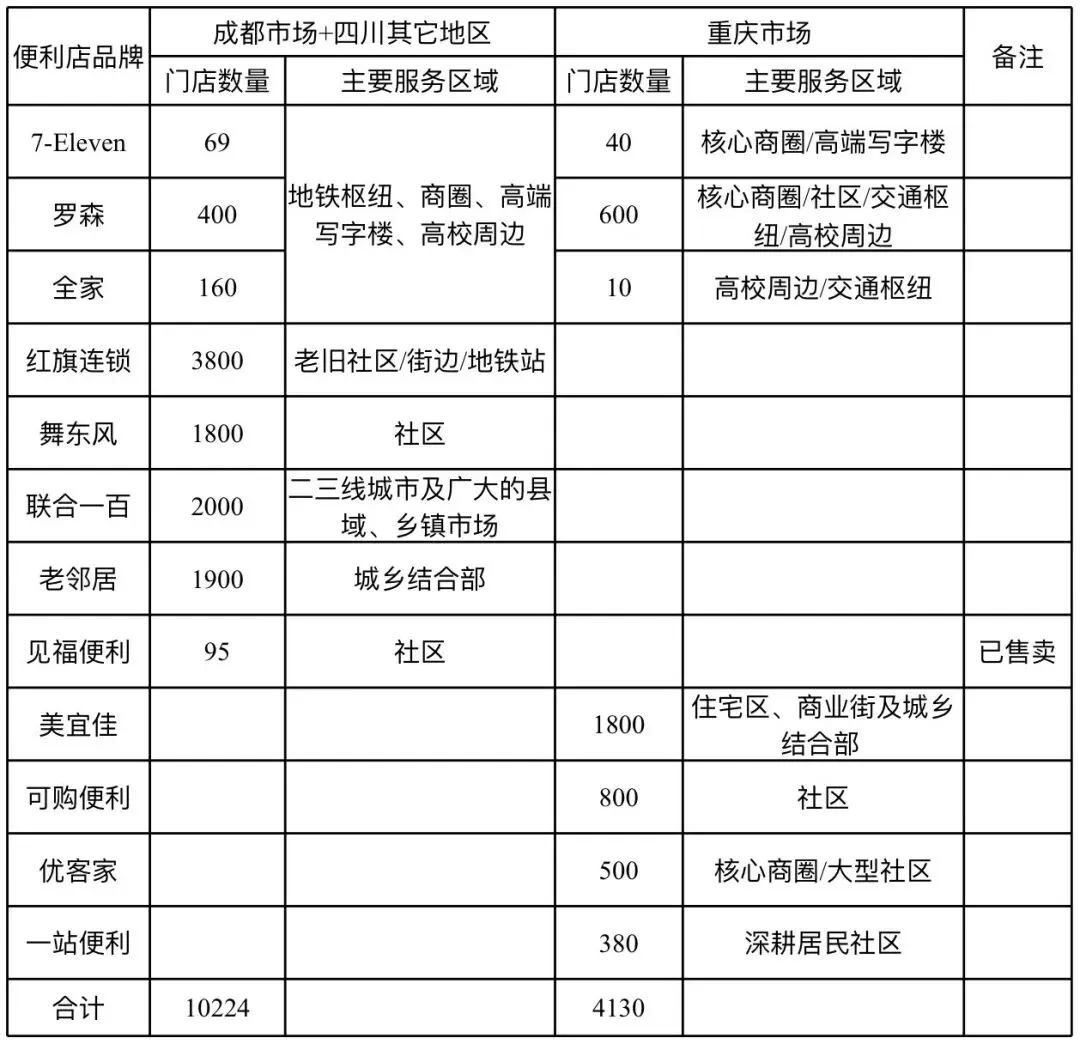

重庆: 外资(罗森、7-Eleven、全家)与本土(可购便利、优客家、美宜佳)激烈竞争。罗森门店超600家,为外资第一。

成都: 本土品牌绝对主导,红旗连锁门店超3800家。外资加速扩张(如罗森收购哦哦超市)。

外资品牌主要服务核心商圈、高端写字楼、交通枢纽、高校周边,本土聚焦居民区、商业街、城乡结合部。

二、成渝地区主要便利店连锁品牌分析

2.1 重庆主要品牌

外资品牌:

• 罗森(约600家): 定位青年白领与夜间消费者,鲜食占比约35%,与陶然居5G工厂深度合作。

• 7-Eleven(约40家): 与新希望集团合资经营,鲜食占比约30%。

• 全家(约10家): 定位高端商圈,鲜食占比约35%。

本土品牌:

• 美宜佳(1800+家): 依托美宜佳供应链,鲜食占比约35%。

• 可购(800+家): 社区与学生市场,鲜食占比约35%。

• 优客家(500家): 核心商圈/大型社区,鲜食占比约25%。

2.2 成都主要品牌

外资品牌:

• 罗森(约400家): 定位青年白领,鲜食占比约35%。

• 全家(约160家): 定位高端,鲜食占比约30%,与正大景瑞食品合作。

• 7-Eleven(约70家): 定位高端,鲜食占比约30%。

本土品牌:

• 红旗连锁(3447家): 西南龙头,社区布局密集,鲜食占比约30%,推出“黄果兰”新业态。

• 舞东风(1800+家): 居民社区。

• 老邻居(1900+家): 定位城乡结合部。

2.3 品牌布局与市场渗透

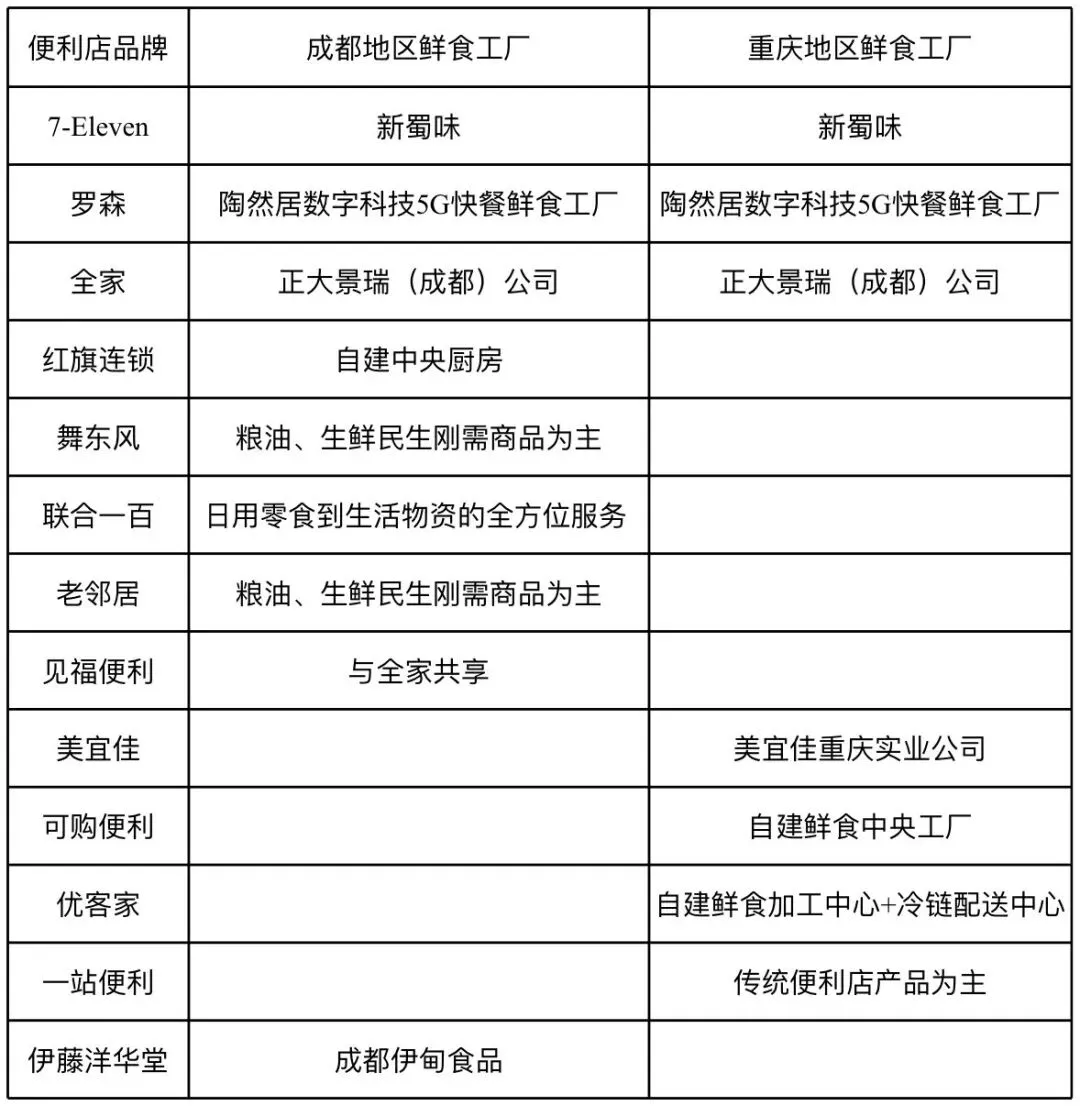

三、各便利店连锁品牌配套的鲜食供应商

四、鲜食供应商基本情况分析

4.1重庆主要鲜食供应商

1.陶然居数字科技5G工厂: 陶然居与罗森合作建立,投资3亿元,日产能10万份。服务于罗森成渝地区地区门店。

2.重庆供销生鲜连锁有限公司:成立于2002年,总部位于渝中区五一路,注册资本5500万人民币。为包括美宜佳在内的便利店系统提供饭团、三明治等日配鲜食的研发与代工。

4.2成都主要鲜食供应商

1.正大景瑞食品: 正大集团旗下,年产值约3.5亿元,为成渝地区全家等提供代工。是收购瑞隆达三地工厂。

2.成都新蜀味食品有限公司: 由成都永利达更名而来。7-Eleven成渝地区的专属工厂。

4.3供应链模式对比

外资模式: “专属鲜食工厂+冷链物流”,品质要求高,规模化,本地化合作。

本土模式: “自建+战略合作”,本地特色突出,供应链整合度高,注重成本控制。

五、鲜食供应链发展趋势与挑战

5.1发展趋势

1.数字化、智能化转型加速: 如陶然居5G工厂、彩食鲜数字化系统。AI鲜度管理(如重百将损耗率从2.1%降至0.9%)成标配。

2.本地化鲜食占比提升: 本地化率超60%,特色鲜食占比未来将提升至40%以上。

3.冷链物流网络更完善: 构建“3小时鲜度圈”(如陶然居90分钟送达),保鲜时长向72小时以上发展。

4.供应链协同与资源共享: 如全家与见福在成都合用供应链系统。

5.2面临挑战

1.山城地形增加配送成本: 重庆平均配送成本高出平原地区15%-20%。

2.鲜食损耗控制难度大: 外资损耗率约3-5%,本土约2-3%。需通过AI系统控制至1%以内。

3.本土供应商技术与标准参差不齐: 需加强合作与培训,推动其现代化转型。

六、未来发展趋势预测及建议

6.1未来发展趋势预测

1.政策持续推动品牌化、智能化: 预计2030年,重庆品牌化率超90%,成都超85%。

2.鲜食商品占比持续提升: 预计2030年,成渝地区鲜食占比普遍达40%以上,成为主要利润来源。

3. 24小时便利店比例持续增长: 预计2030年,重庆比例将超55%,成都保持在70%以上。

4.无人值守与智能零售模式普及: 如红旗“云值守”模式,预计2030年成渝地区20%以上门店将采用。

5.“便利店+”复合业态兴起: 如“便利店+社区食堂”、“便利店+咖啡”,预计2030年30%以上门店将发展为复合业态。

6.2发展建议

对品牌方: 加强品牌差异化;优化“中央厨房+冷链物流”供应链;加速数字化转型;拓展“便利店+”业态;融合社区服务。

对供应商: 提升本地化研发能力;加强智能冷链网络建设;推动数字化转型;深化与品牌合作;拓展资源共享。

对政府: 完善行业标准;推动供应链资源共享;优化网点规划;支持数字化转型;加强食品安全监管。

七、结论

成渝地区便利店行业快速发展,潜力巨大。外资与本土品牌差异化竞争。

鲜食供应链的“集约化、本地化、数字化”是竞争核心。

未来行业将向“品牌化、智能化、场景化”演进,便利店将转型为“社区生活服务枢纽”。各方需协同应对挑战,把握趋势,推动行业健康发展。

个人介绍

作者是生鲜/鲜食行业老兵。

哈工大MBA背景,一直专注于垂直集成供应链的研究和实践。

在农产品深加工企业、鲜食/预制菜企业做高管和合伙人;

20+年前曾做过订单农业项目,带动土地面积20+万亩;

2024年尝试实践“一二三产融合”的集成供应链搭建,轻资产建立沙拉菜供应链,服务于塔斯汀、华莱士、百卡弗(麦肯核心供应商)。

15年+鲜食/预制菜行业经历,服务于:7-Eleven、山姆、盒马、美团小象、朴朴等零售企业。

希望与共识人士交流!