刚刚过去的2025年,全球零售与电商市场依然在宏观经济的余震中寻找新的增量。对于许多平台而言,流量红利见顶、获客成本攀升已是不争的事实。然而,作为全球独立站生态绝对的领头羊,Shopify刚刚交出了一份堪称统治级的2025年第四季度及全年财报。

这份财报向我们揭示了一个残酷而又充满希望的真相:在规模超过千亿美元的GMV体量下,真正的巨头依然可以保持30%以上的狂奔;而在单纯的DTC模式遇到瓶颈的今天,B2B分销与AI商业基础设施,正在成为Shopify开启下一个十年的第二曲线。

财务表现:

极致的人效杠杆

要在如此巨大的体量下保持高速增长,在商业史上并不多见。Shopify在2025年的表现,用大象起舞来形容毫不为过。它不仅仅是一个建站工具,而是已经实质性地成为了北美乃至全球电商的核心基础设施。

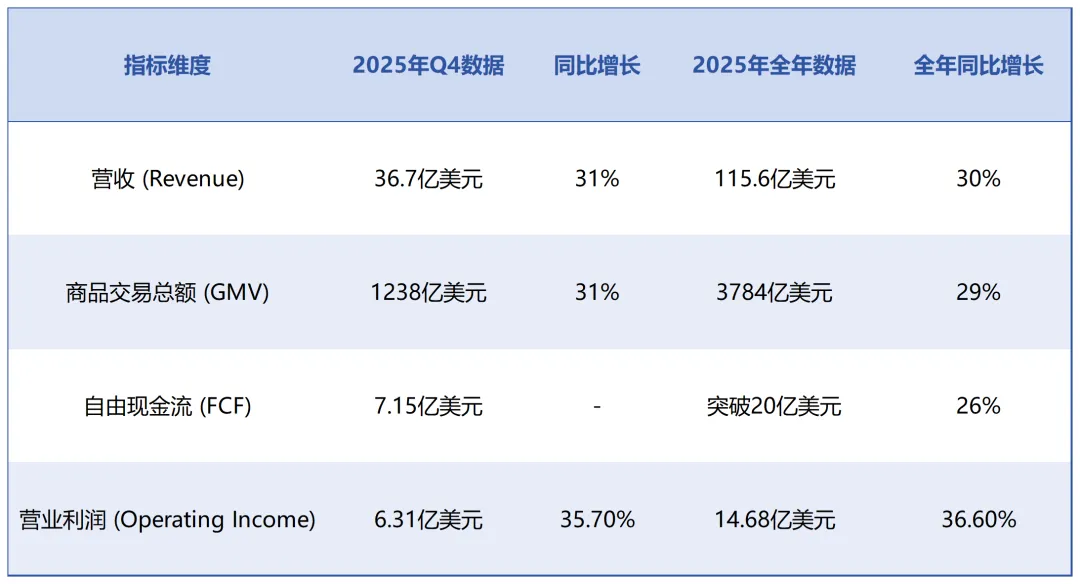

核心财务数据速览:

透过这组数据,我们能够看到Shopify在经营质量上实现了跨越:

1. 规模效应显现:首次跨越百亿营收大关

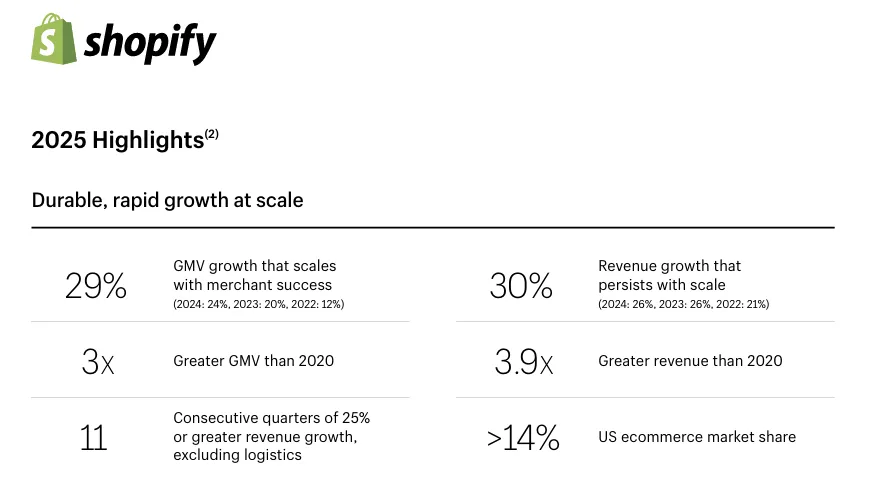

2025年,Shopify全年营收达到了近115.6亿美元,这是其历史上首次突破百亿美元大关。更令人震惊的是,Q4单季度的营收(36.7亿美元)已经超过了其整个2020年全年的收入总和。全年GMV高达3784亿美元,占据了美国电商市场超过14%的份额。当一家公司的GMV基数接近4000亿美元时,依然能实现29%的增速,这说明它吃到的不再仅仅是自身生态的红利,而是整个线下向线上、传统零售向新零售迁移的红利。

2. 从SaaS订阅到交易抽水的转型

纵观其收入结构,商家解决方案(Merchant Solutions)在Q4实现了35%的强劲增长,远高于订阅解决方案(Subscription Solutions)17%的增速。这背后的核心驱动力是Shopify Payments的高渗透率——Q4处理的GMV高达840亿美元,占总GMV的68%,比去年同期高出4个百分点。这意味着Shopify不再单纯依靠软件月费赚钱,而是深深嵌入了商家的交易流中,与商家的GMV增长实现了完全绑定。商家越成功,Shopify赚得越多,这是最健康的商业模式。

3. 极致的人效

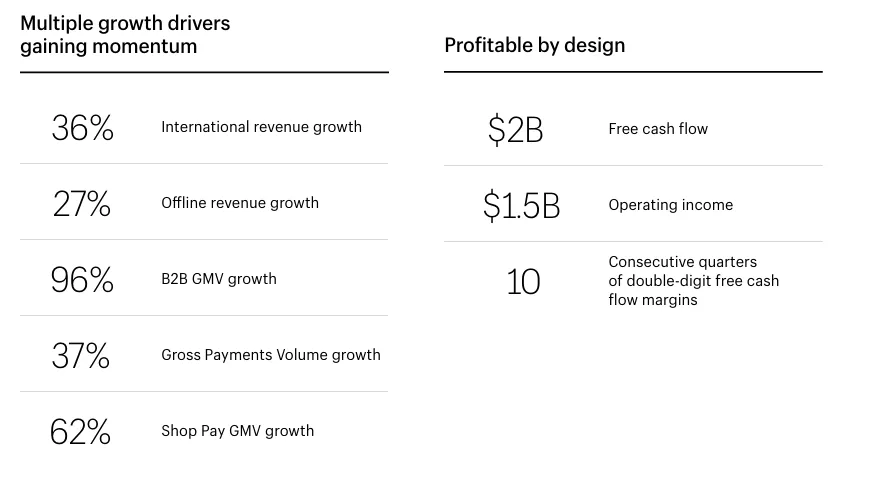

在国内SaaS企业还在为盈利苦苦挣扎时,Shopify已经连续10个季度实现了两位数的自由现金流利润率。2025年全年自由现金流超过20亿美元,利润率达到17%。这归功于管理层极度克制的人员扩张策略。自2022年以来,Shopify的营收增长了91%,但员工人数却削减了约30%,目前维持在8100人左右。人均产能的极致拉升,展现了其强大的产品化能力和经营杠杆。

(数据来源:Shopify)

寻找第二曲线:

B2B业务与全渠道业务

在Shopify这份财报中,最值得关注的,并非其传统的B2C建站业务,而是其在B2B与线下全渠道领域的爆发。

1. B2B GMV近乎翻倍,打破零售与批发的边界

数据显示,2025年Shopify的B2B GMV全年猛增了96%,在Q4单季度更是增长了84%。这是一个极其强烈的行业信号。过去几年,消费品品牌言必称DTC,似乎砍掉中间商直接面对消费者才是终极正义。但随着流量成本的指数级上升,纯DTC模式的获客成本(CAC)已经让许多品牌不堪重负。回归全渠道,重建批发与分销网络,成为了成熟品牌的必然选择。

以往,品牌的B2C(零售)和B2B(批发分销)使用的是两套截然不同的IT系统。前端用Shopify卖给C端,后端可能用老旧的ERP或传统的订货会系统处理B端大客户、经销商的订单。

这种割裂导致了库存不准、价格体系混乱、数据无法沉淀。

Shopify敏锐地捕捉到了这一痛点,通过Shopify Plus大力完善B2B功能,允许大品牌(如Canada Goose、Skims等)在同一个后台、同一个库存体系下,同时管理DTC零售和B2B批发业务。

经销商可以登录专属的B2B门户,看到针对他们等级的阶梯报价、账期(Net 30/60)、大宗下单工具,并无缝完成履约。B2B业务近乎翻倍的增长,标志着Shopify正在从零售建站工具演变为全渠道商业解决方案。

2. 线下实体的反哺:POS与全渠道的融合

财报显示,2025年Shopify线下渠道收入增长27%,Q4线下GMV增长29%。在线上流量越来越贵的2025年,开设线下实体店、快闪店,或者打通线上线下的库存进行“网订店取(BOPIS)”,已经成为品牌的标配。Shopify POS系统的广泛部署,让它彻底跨出了屏幕,走进了真实的物理商业世界(人货场)。这种线上线下一盘货的能力,正在构筑其极深的护城河。

(数据来源:Shopify)

升维之战:

Agentic Commerce

(代理式商业)时代的基建

如果说B2B和全渠道是Shopify在现有商业逻辑下的横向拓宽,那么在AI领域的布局,则是Shopify为未来十年打下的垂直深井。2025年的财报电话会上,管理层明确表示:“2026年将是AI购物大规模应用落地的一年。”

华尔街分析师将Shopify称为“Agentic AI(代理式人工智能)的最大赢家”。在我们看来,Shopify在AI上的野心,早已超越了在后台弄个写产品描述的AI助手(如早期的Shopify Magic或Sidekick),它正在试图成为AI时代通用商业协议的制定者。

1. 颠覆传统搜索:当AI成为最大的流量入口

过去二十年,电商的底层逻辑是“搜索导购”,消费者在Google或亚马逊主动搜索关键词,品牌方为此支付高昂的竞价广告费(CPC)。但在大模型时代,消费者开始习惯于向ChatGPT、Google Gemini或Microsoft Copilot发出指令:“帮我找一双适合跑马拉松、预算在150美元以内、且环保的跑鞋”。

面对这种基于意图的推荐,传统的SEO和广告逻辑失效了。AI大模型需要实时抓取全网的商品数据来回答消费者。谁掌握了最庞大、最准确、结构化的商品库,谁就能在AI推荐中占据先机。

2. 通用商业协议(UCP):AI电商的水电煤

Shopify目前拥有来自数百万商户、数十亿件结构化商品的数据。2025年,Shopify与Google等巨头共同推进了开放标准协议UCP(Universal Commerce Protocol)。通过这个协议,Shopify将其海量的商家目录以API的形式直接接入了多个主流AI平台。

这意味着,当消费者在AI助手中确定了要买的商品时,AI可以通过UCP协议直接调用Shopify的后台能力,在不离开AI对话界面的情况下,完成加入购物车、选择地址、调用Shopify Payments结账的整个闭环。

财报披露,自2025年1月以来,通过AI搜索导流至Shopify商店的订单数量增长了15倍。Shopify并没有做自己的大模型,而是巧妙地把自己变成了所有大模型的电商结账习题。在大模型群雄逐鹿的时代,无论谁赢,最后都要通过Shopify的收费站来完成商业变现。这种作为底层新基”的战略定力,是其长期价值的核心所在。

结语:

做新时代的建造者

“2025年是Shopify全速前进的一年,我们在实现复利增长的同时,为AI电商的新时代铺设了轨道。2026年将是建造者之年(Year of the builders)。” Shopify总裁Harley Finkelstein在财报中的这句话,不仅是对其自身的总结,也是对全球零售业的宣告。

一家GMV近4000亿美元的巨头,依然能保持30%的增速,依然能在B2B与AI领域找到翻倍的增长引擎。这再次印证了商业世界的一个朴素真理:没有传统的行业,只有传统的思维;只要持续为生态创造价值,增长的复利就永远不会停歇。