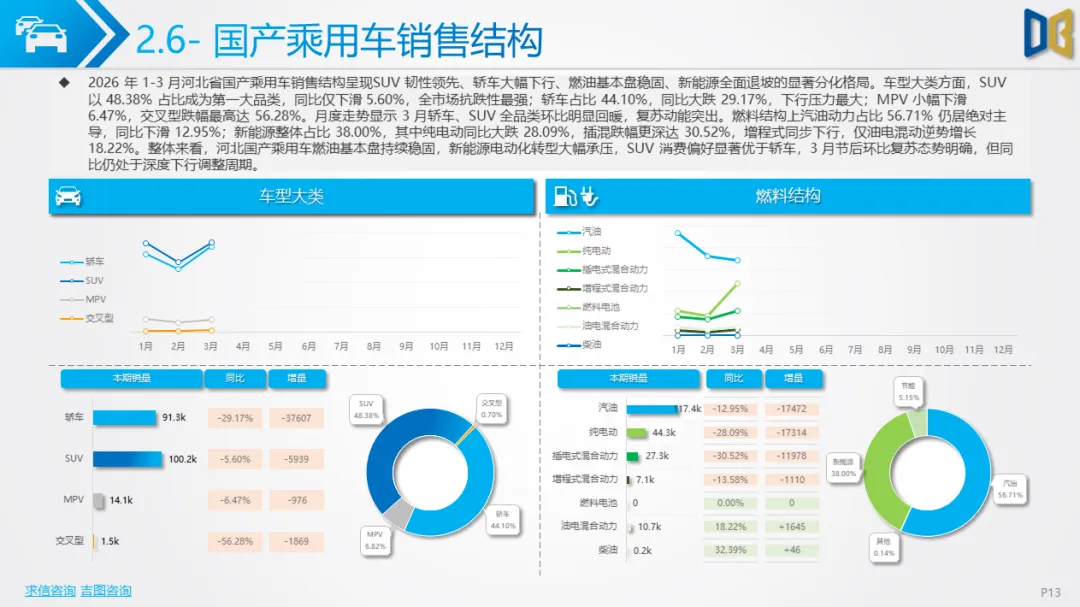

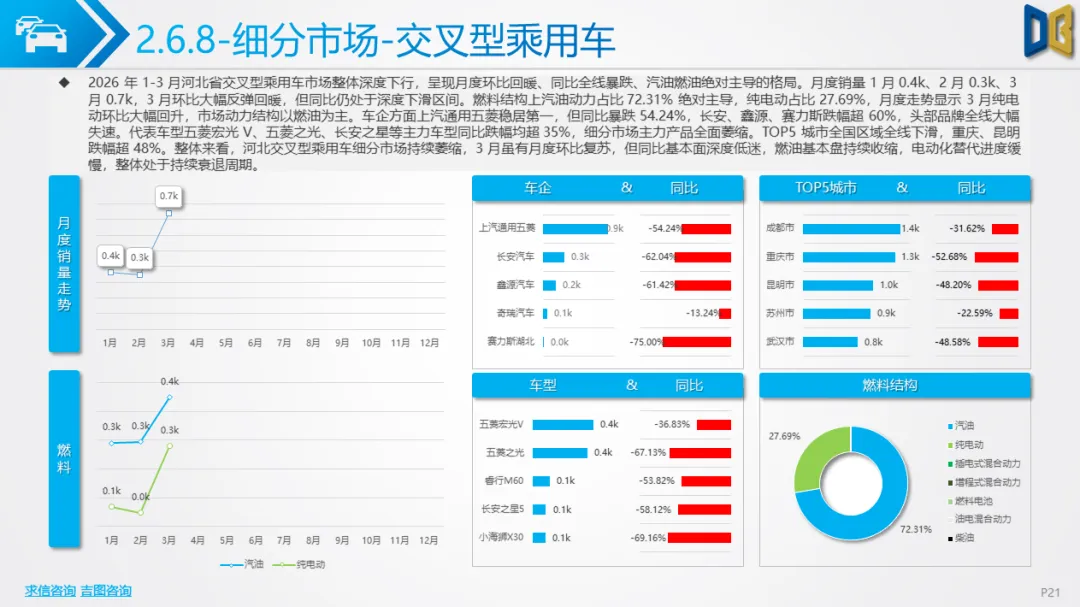

一季度河北汽车市场受春节淡季与消费信心不足双重影响,1 月、2 月持续下滑,3 月虽迎来环比反弹,但同比仍未转正。车型结构上,SUV以 39.24%占比成为第一大品类,同比仅下滑6.28%,抗跌性领跑全市场;轿车占比35.91%,同比大跌28.99%,成为下行压力最大品类;MPV小幅下滑6.95%,交叉型乘用车跌幅高达56.28%,低端代步市场彻底萎缩。

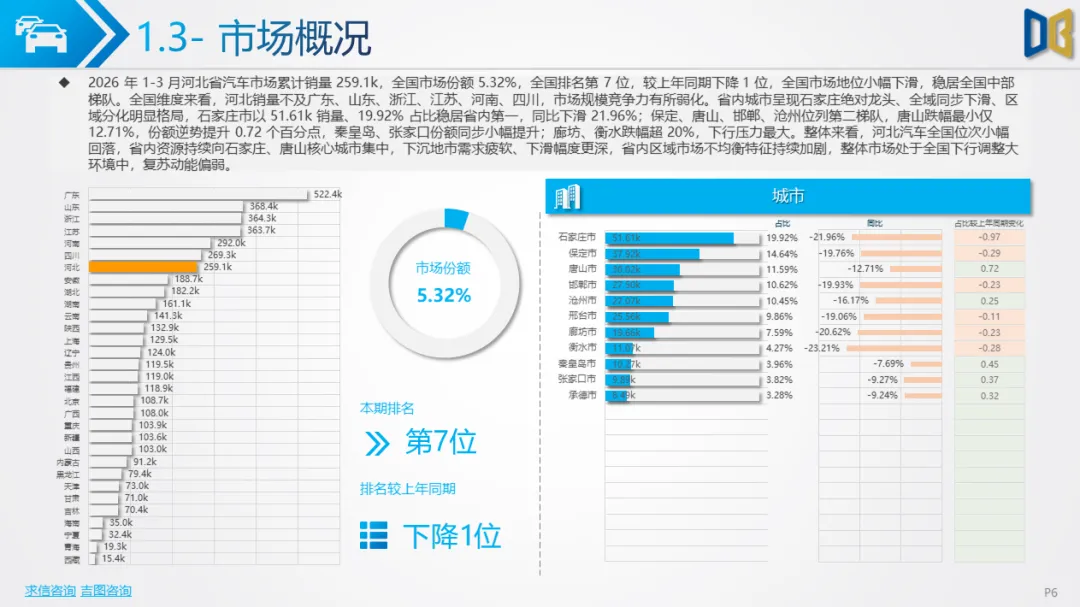

燃料结构呈现 “汽油主导、新能源退坡” 格局,汽油动力占比 51.96%,同比下滑14.80%,仍是市场基本盘;纯电动、混动新能源占比分别为17.69%、20.26%,同比分别大跌24.94%、20.03%,电动化转型短期明显承压;柴油动力占比持续收缩,仅在商用车领域保持稳定。区域层面,石家庄以19.92%占比稳居省内第一,唐山跌幅最小、份额逆势提升,廊坊、衡水等下沉地市跌幅超20%,市场资源持续向核心城市集中,区域不均衡特征加剧。

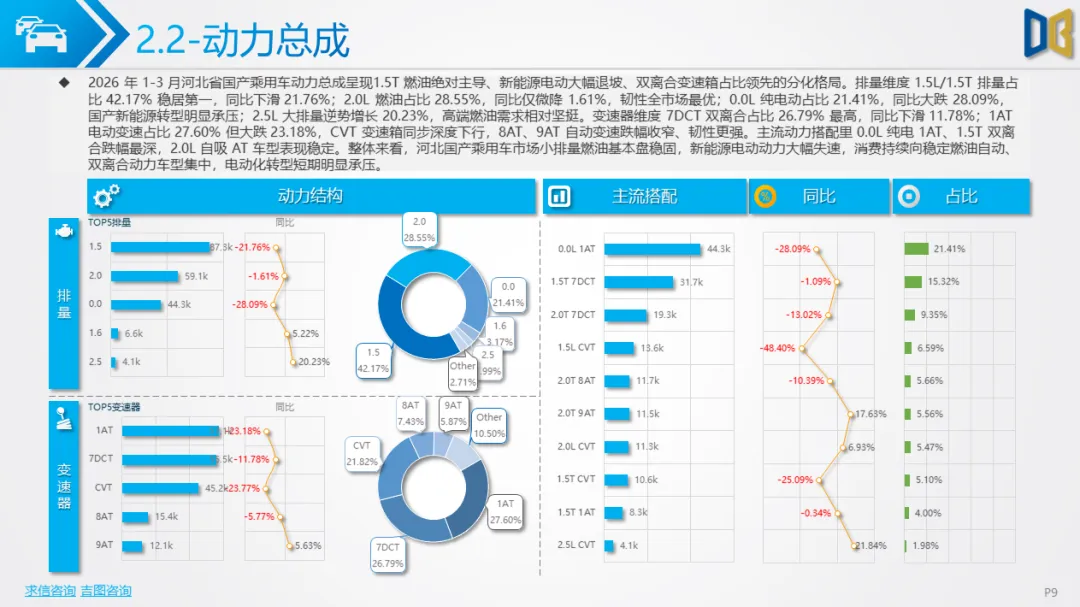

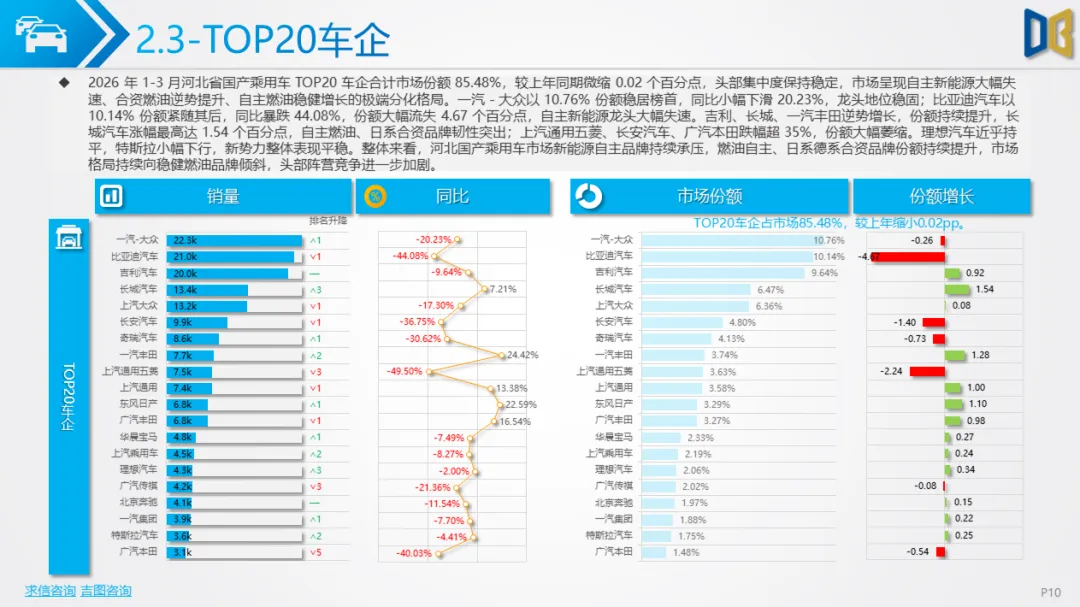

国产乘用车一季度累计销量20.70万辆,同比下滑18.31%,1 月开局温和下行,2 月受春节影响深度触底,3 月环比暴涨32.42%,呈现 “先抑后扬” 走势。动力总成方面,1.5T 燃油以42.17% 占比绝对主导,2.0L燃油同比仅微降1.61%,韧性全市场最优;0.0L纯电动占比21.41%,同比大跌28.09%,新能源动力全面失速;变速器以7DCT双离合、1AT电动变速为主,电动变速跌幅显著高于传统变速器。品牌格局呈现 “自主承压、合资回暖” 极端分化,一汽 - 大众以10.76%份额领跑,比亚迪同比暴跌44.08%,自主新能源龙头大幅失速;吉利、长城、一汽丰田逆势增长,长城汽车份额提升1.54个百分点,自主燃油与日系合资成为市场支柱。

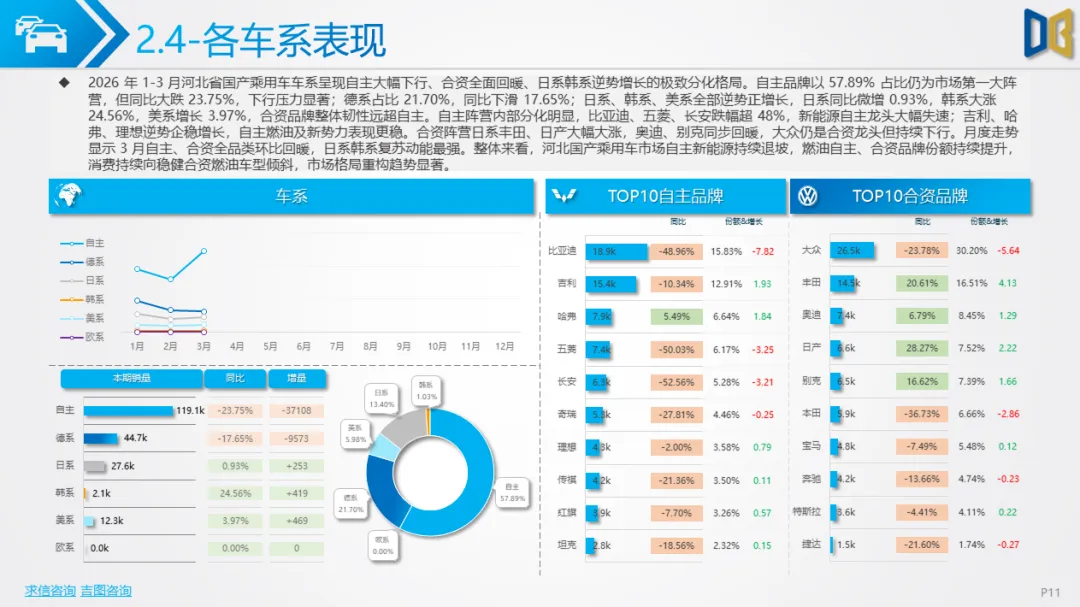

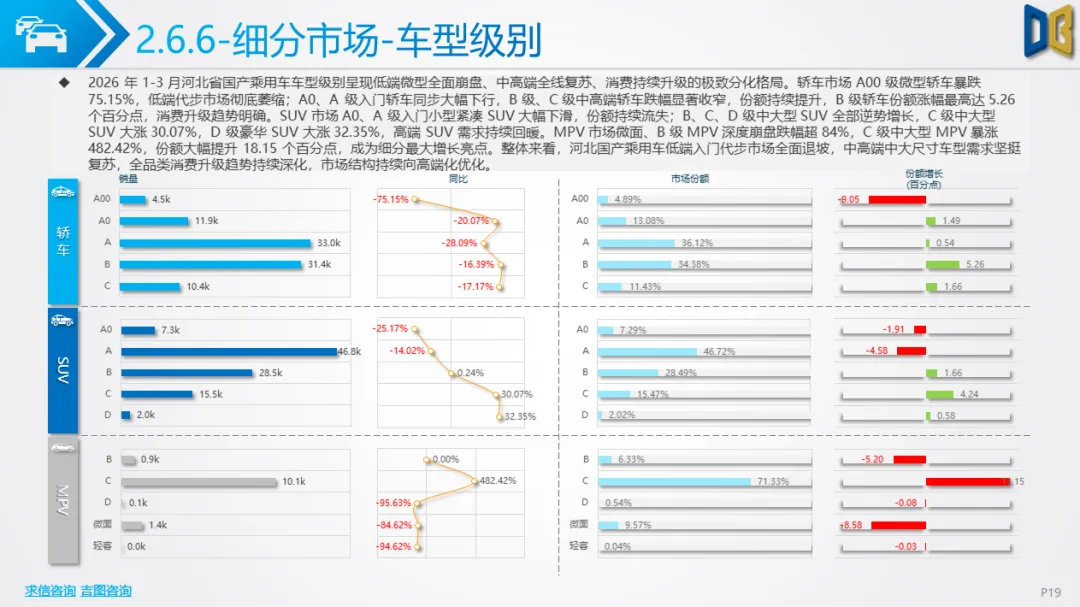

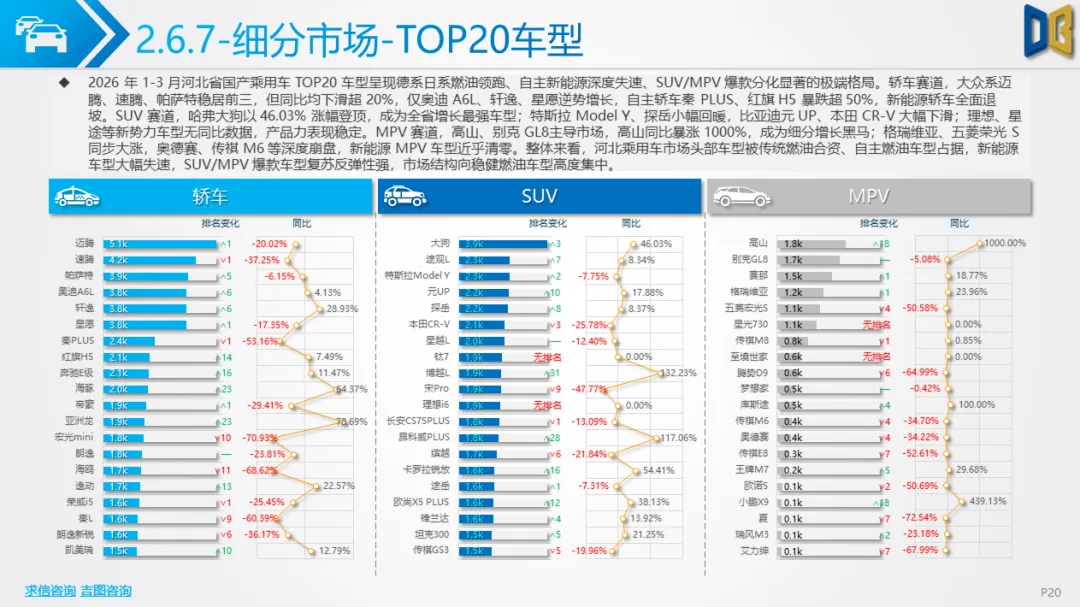

车系表现上,自主品牌占比57.89%但同比大跌23.75%,日系、韩系、美系全部正增长,韩系涨幅高达24.56%,合资品牌韧性远超自主。车型级别呈现明显消费升级,A00级微型轿车暴跌75.15%,B 级、C 级中高端轿车、中大型SUV、C 级 MPV全线增长,低端入门市场持续萎缩,中高端车型需求坚挺。细分市场中,SUV抗跌性显著优于轿车,MPV头部集中度最高,哈弗大狗、高山等燃油车型成为增长爆款,自主新能源车型全面下滑。

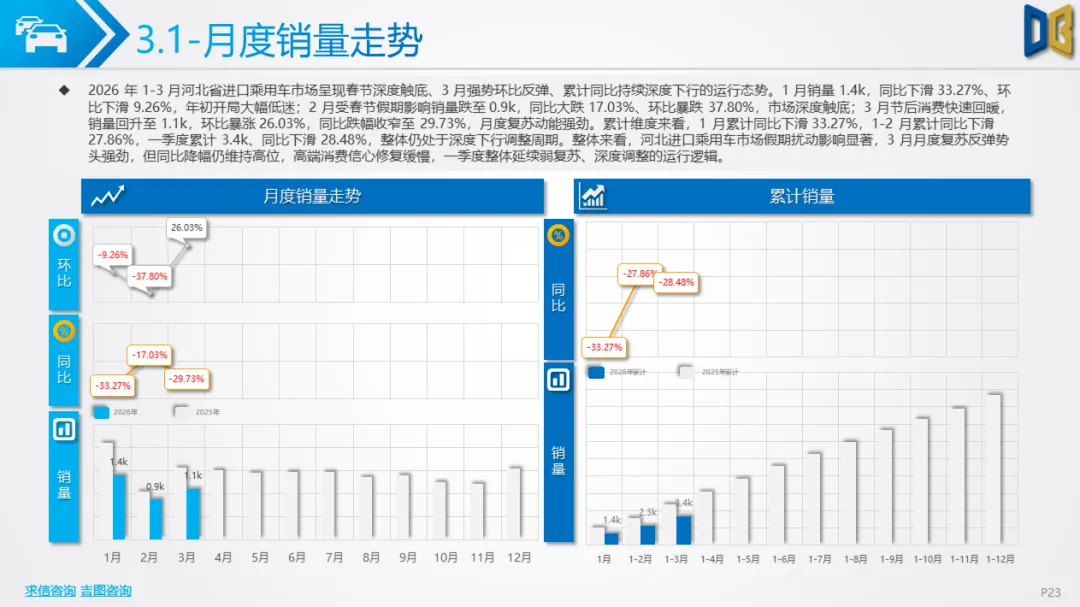

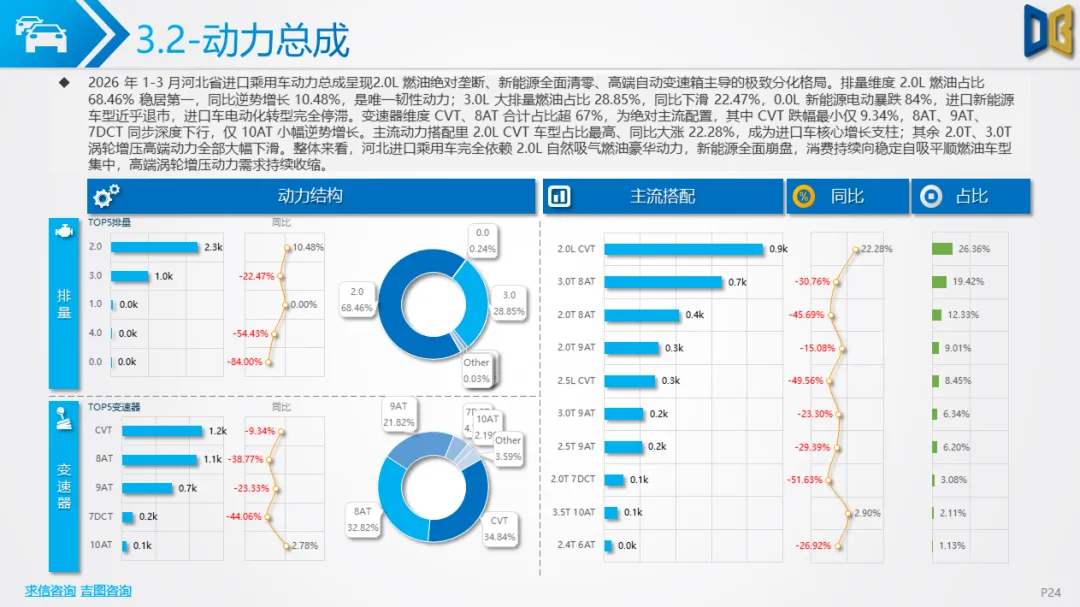

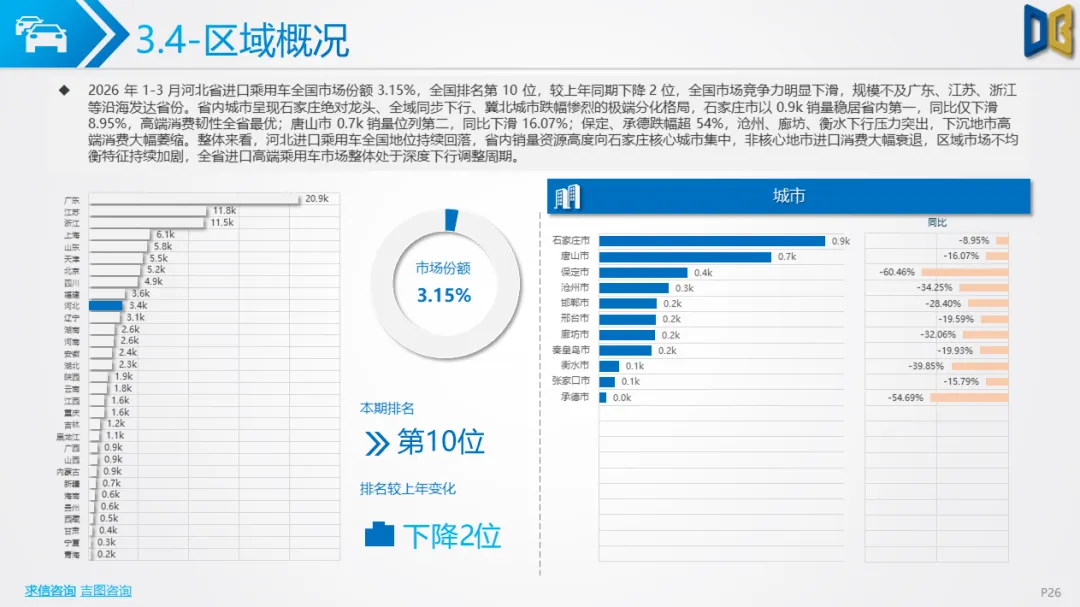

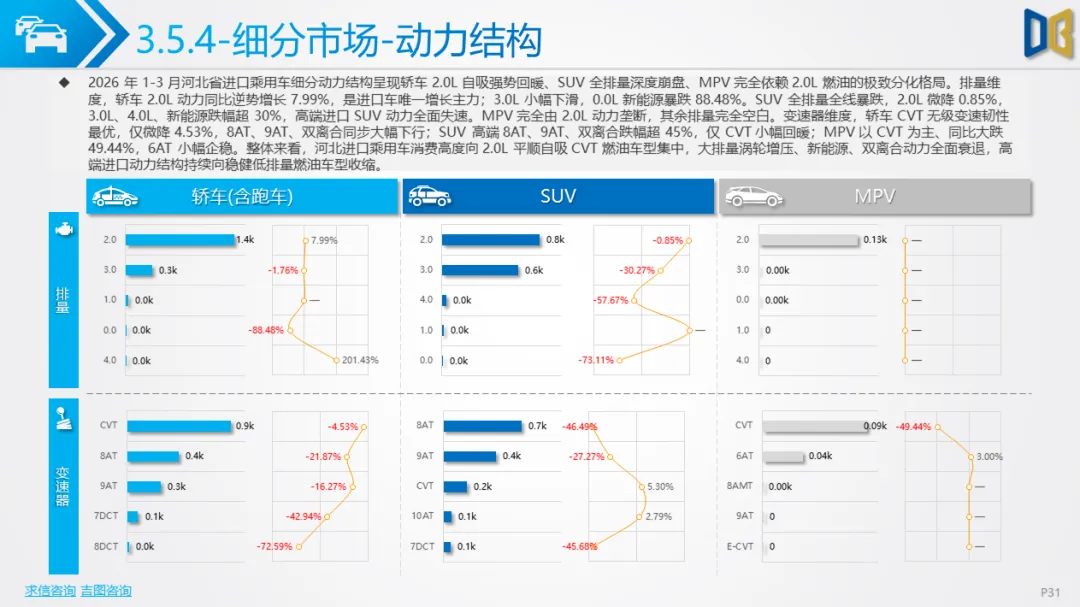

进口乘用车一季度累计销量3373辆,同比下滑28.48%,全国排名第10位,较上年下降2位,高端消费信心修复缓慢。月度走势呈现 “1月低迷、2 月触底、3 月反弹” 特征,2月销量跌至872辆,环比暴跌37.80%,3 月环比回升26.03%,但同比仍跌29.73%。动力结构呈现2.0L燃油绝对垄断、新能源全面清零格局,2.0L燃油占比68.46%,同比逆势增长10.48%,3.0L大排量燃油同比下滑22.47%,0.0L新能源暴跌84%,电动化转型完全停滞;变速器以CVT、8AT为主,CVT跌幅最小,成为高端消费首选配置。

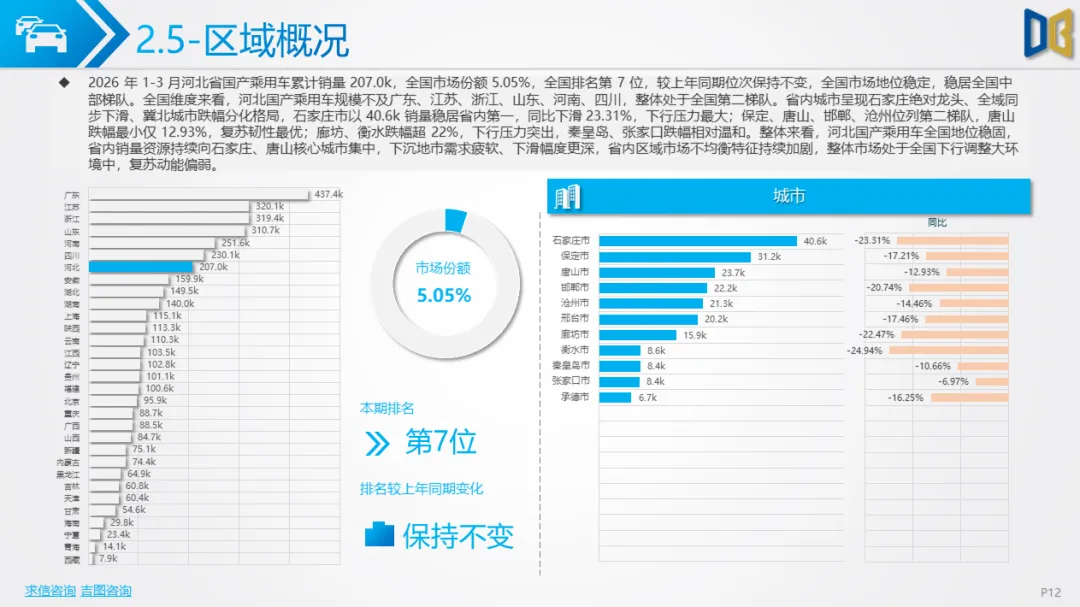

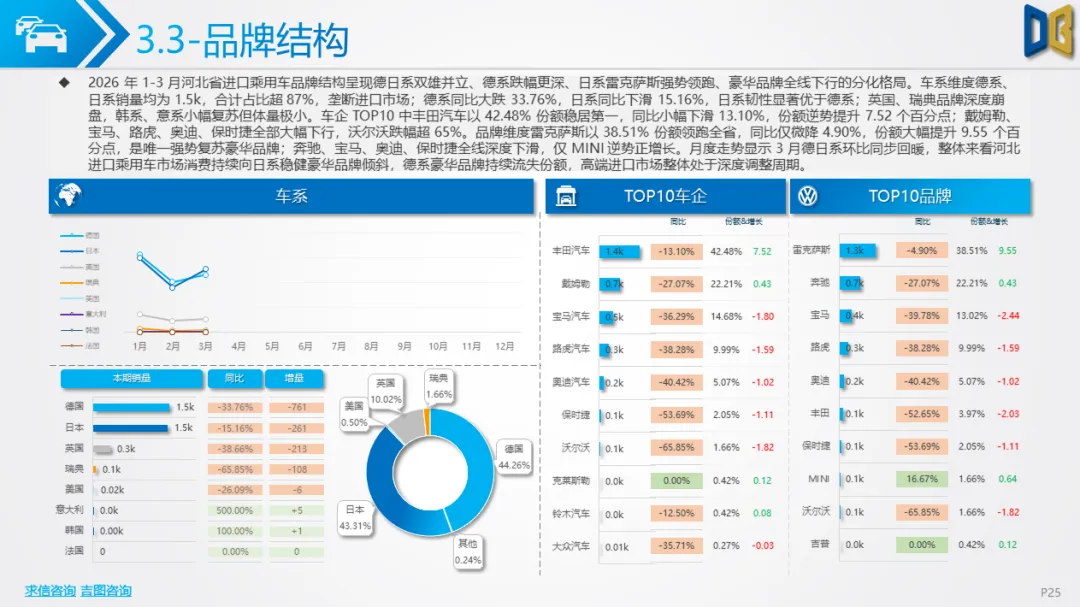

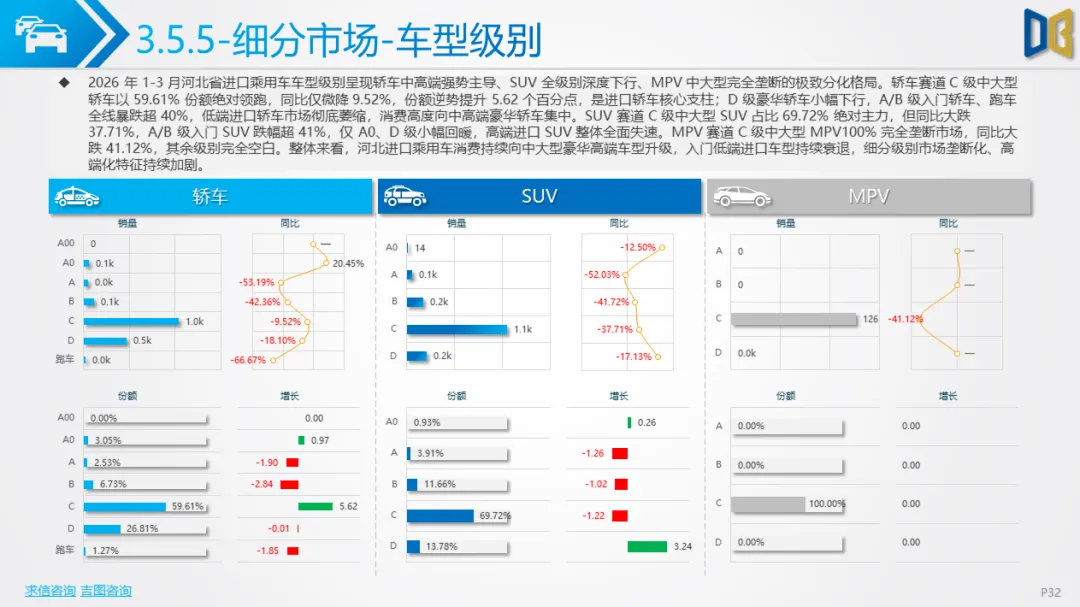

品牌结构被德日系双雄垄断,二者合计占比超87%,日系同比下滑15.16%,远优于德系33.76%的跌幅;丰田汽车、雷克萨斯份额逆势提升,雷克萨斯以38.51%份额领跑,成为唯一强势复苏豪华品牌,奔驰、宝马、保时捷全线深度下滑。车型结构上,轿车以51.53%占比绝对主导,同比下滑18.06%;SUV同比暴跌36.62%,MPV下滑超40%,高端SUV、MPV市场全面萎缩;C 级中大型轿车、SUV占据主导,入门级别车型全线暴跌,消费持续向中大型豪华旗舰集中。区域层面,石家庄、唐山占据省内超70%销量,保定、承德跌幅超54%,下沉地市高端进口消费近乎清零。

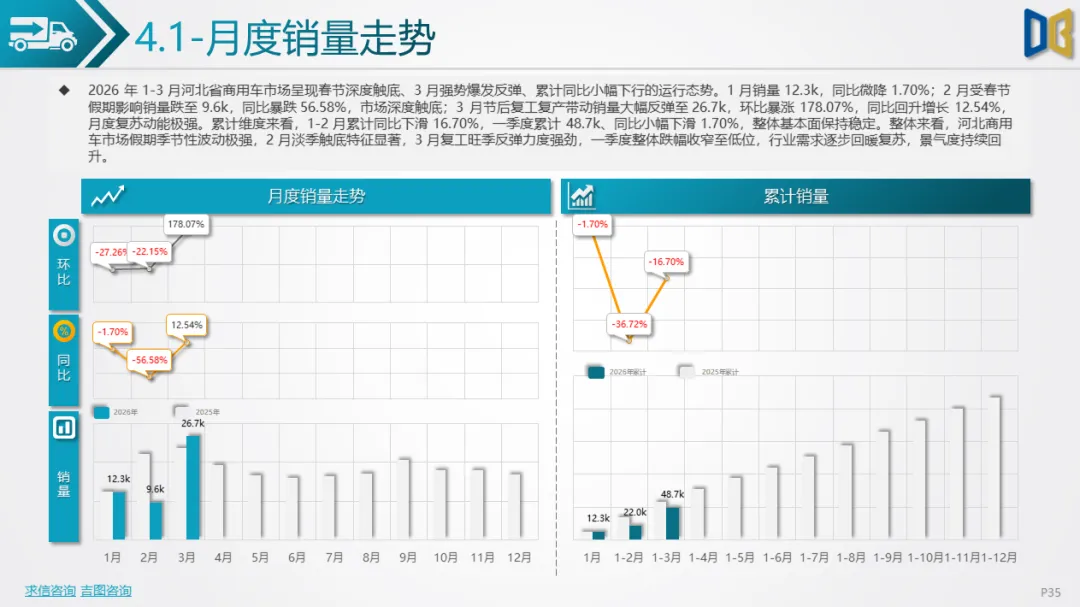

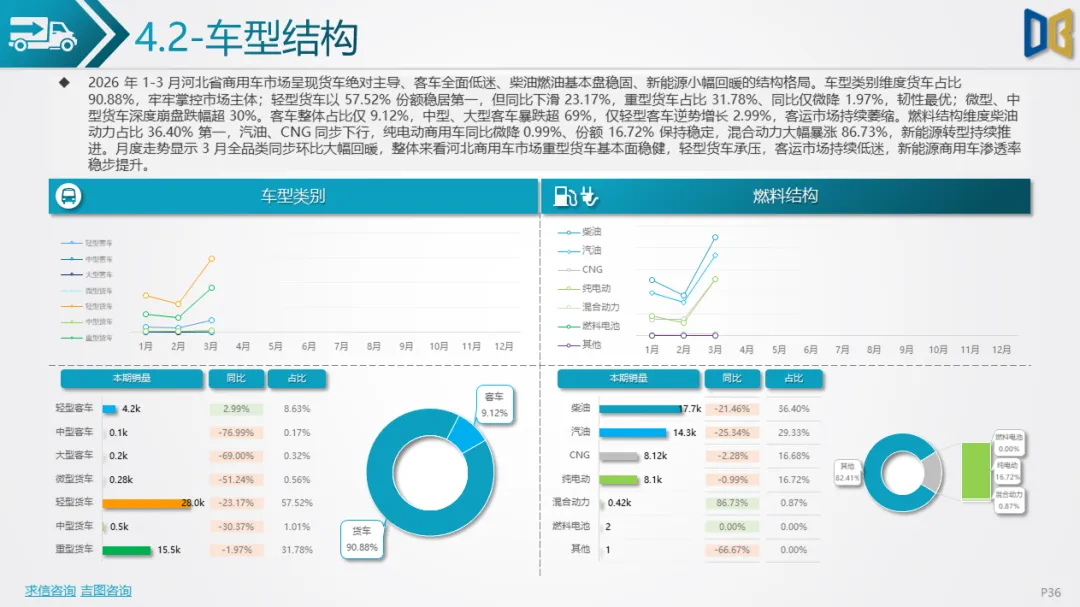

商用车一季度累计销量4.87万辆,同比仅微降1.70%,成为全市场最稳健板块,呈现春节触底、3月爆发特征,2 月销量跌至9611辆,同比大跌56.58%,3 月环比暴涨178.07%,同比转正增长12.54%,复工复产带动效应显著。车型结构以货车为主导,占比高达90.88%,轻型货车以57.52%份额居首但同比下滑23.17%,重型货车占比31.78%,同比仅微降1.97%,重载需求稳健;客车占比仅9.12%,中型、大型客车暴跌超69%,仅轻型客车逆势增长2.99%,客运市场持续低迷。燃料结构上,柴油动力占比36.40%,汽油、CNG同步下行,纯电动商用车同比微降0.99%,份额保持稳定,混合动力暴涨86.73%,新能源转型稳步推进。

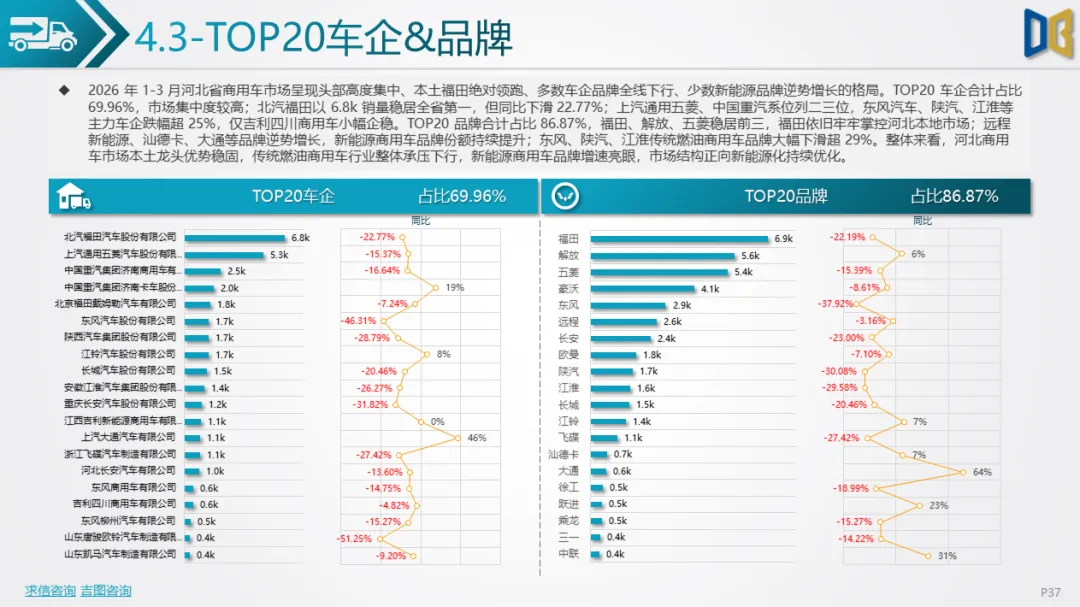

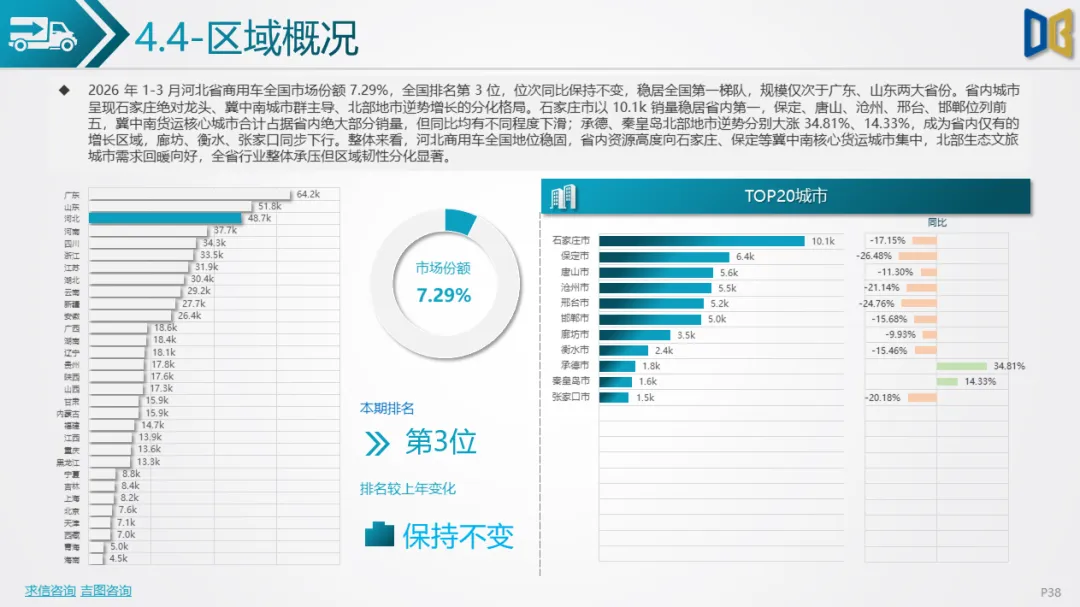

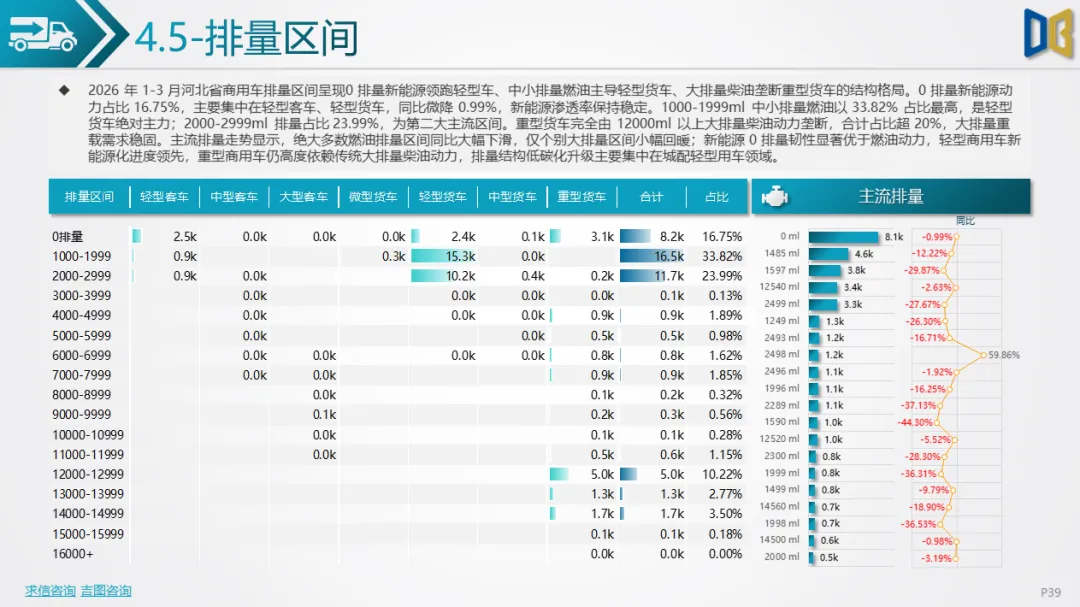

排量结构呈现 “新能源领跑轻型车、大排量柴油垄断重型车” 格局,0 排量新能源占比16.75%,主要应用于轻型客车、货车;12000ml以上大排量柴油完全垄断重型货车,重载动力需求稳固。品牌层面,北汽福田以6789辆稳居第一,上汽通用五菱、中国重汽位列二三位,远程新能源、大通等新能源品牌逆势增长,传统燃油商用车品牌普遍下滑,市场向新能源化优化。区域表现亮眼,石家庄、保定、唐山等冀中南核心城市主导市场,承德、秦皇岛北部地市逆势大涨34.81%、14.33%,成为省内唯一增长区域。

一季度河北汽车市场呈现四大核心趋势:一是消费升级全面深化,低端微型、入门级车型全面崩盘,中高端、大尺寸车型需求坚挺,全品类向高端化升级;二是新能源转型短期承压,纯电动、插混车型普遍大跌,油电混动、混合动力成为新能源唯一增长亮点,电动化节奏放缓;三是燃油车强势回归,汽油、柴油动力基本盘稳固,2.0L、1.5T等成熟燃油动力成为市场支柱,合资与自主燃油品牌份额持续提升;四是区域集中度持续提高,石家庄、唐山等核心城市掌控市场主导权,下沉地市需求疲软,南北分化、城乡分化加剧。

展望后续,随着消费信心逐步修复与旺季到来,3 月环比反弹趋势有望延续,轿车、SUV市场跌幅将持续收窄;商用车受益于基建与物流复苏,有望保持稳健增长;进口车仍将依赖日系豪华与2.0L燃油动力,新能源短期难以回暖;长期来看,河北汽车市场将延续 “燃油稳、新能源缓、高端升、区域聚” 的格局,电动化转型将从规模扩张转向结构优化,混动车型成为过渡主力,自主燃油与合资品牌将主导市场复苏进程。

附件下载请识别下方二维码查看:

点赞

分享

在看