来源:世界中餐业联合会与黑峪投资

这份《2025中国咖啡产业报告》由世界中餐业联合会与黑峪投资联合发布,内容覆盖全球咖啡产业链、中国咖啡市场现状、消费趋势、品牌竞争格局、投融资动态等多个维度。以下是对报告核心内容的结构化梳理与总结,方便你快速掌握关键信息:

一、全球咖啡产业概览(2025年)

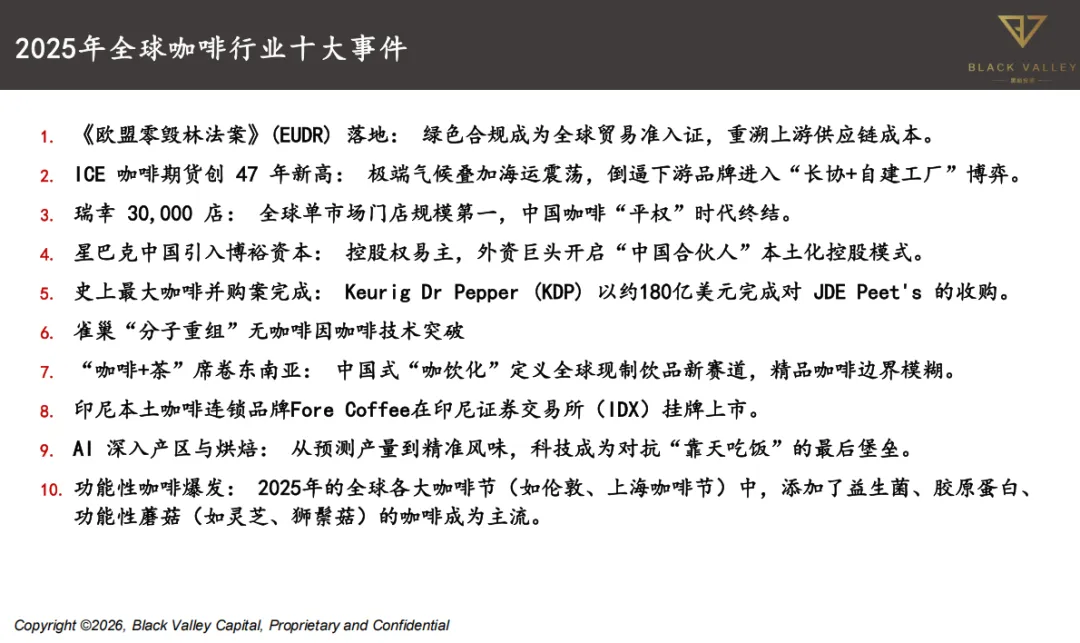

1. 关键事件(十大热点)

EUDR法案落地:绿色合规成为全球贸易门槛,供应链成本重构。

咖啡期货创新高:ICE咖啡期货价格突破430美分/磅,创47年新高。

瑞幸突破3万家店:成为全球单市场门店数第一品牌。

星巴克中国引入博裕资本:外资品牌首次实现本土控股。

KDP收购JDE Peet‘s:史上最大咖啡并购案(约180亿美元)。

雀巢无咖啡因咖啡技术突破:分子重组技术实现“去咖啡因”。

“咖啡+茶”风靡东南亚:中国式咖饮走向国际。

Fore Coffee上市:印尼本土品牌在IDX上市。

AI赋能咖啡产业链:从种植到烘焙,科技介入深度提升。

功能性咖啡爆发:益生菌、胶原蛋白、功能性蘑菇成为新卖点。

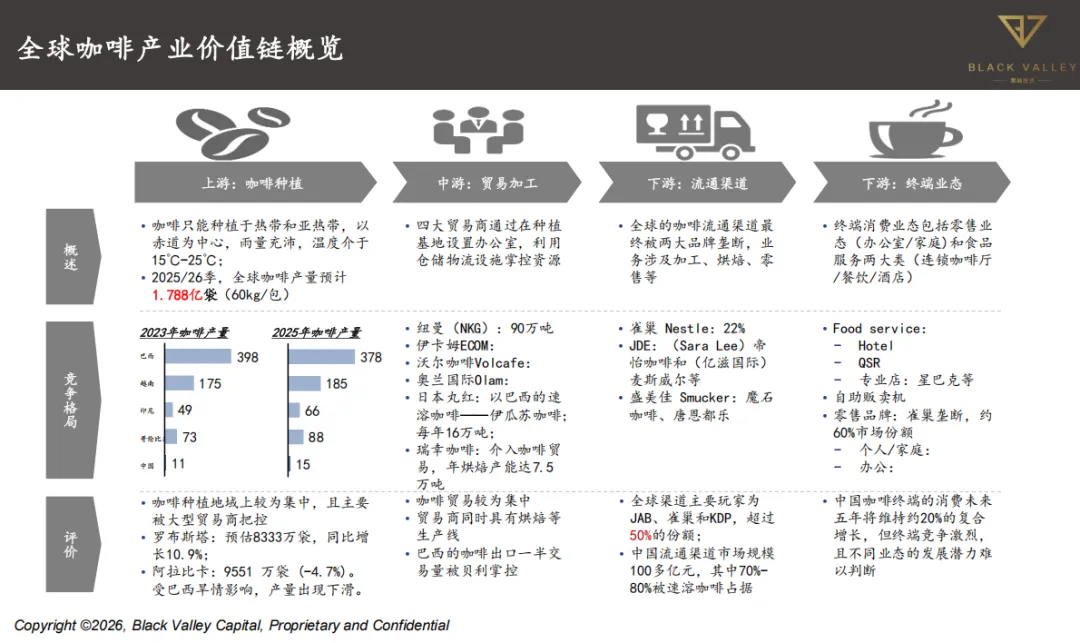

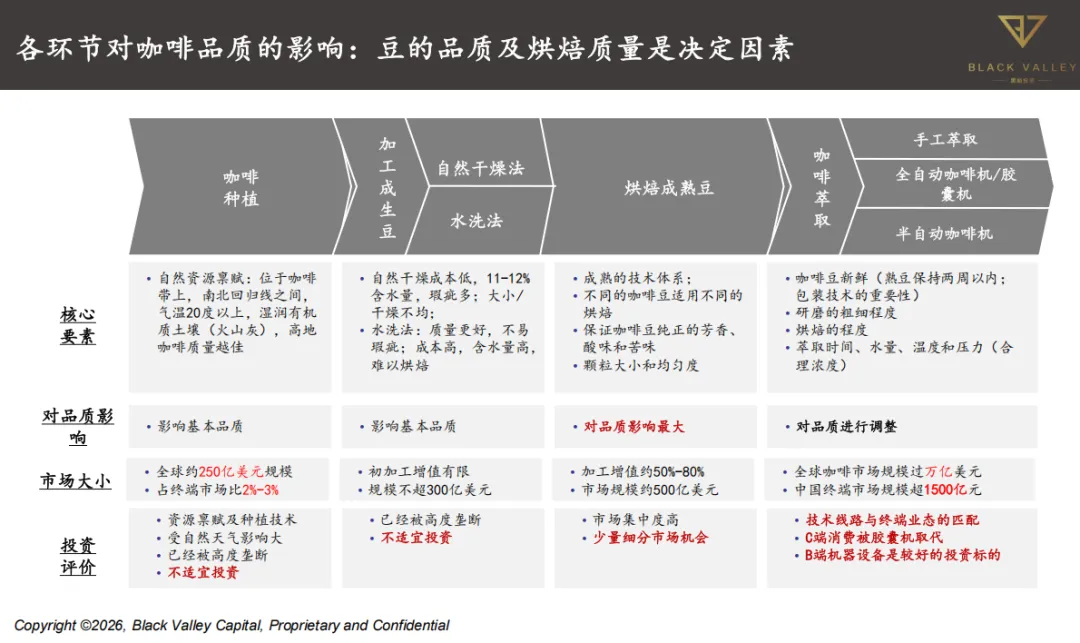

2. 产业链结构

上游:种植、采摘、处理

中游:烘焙、包装、分销

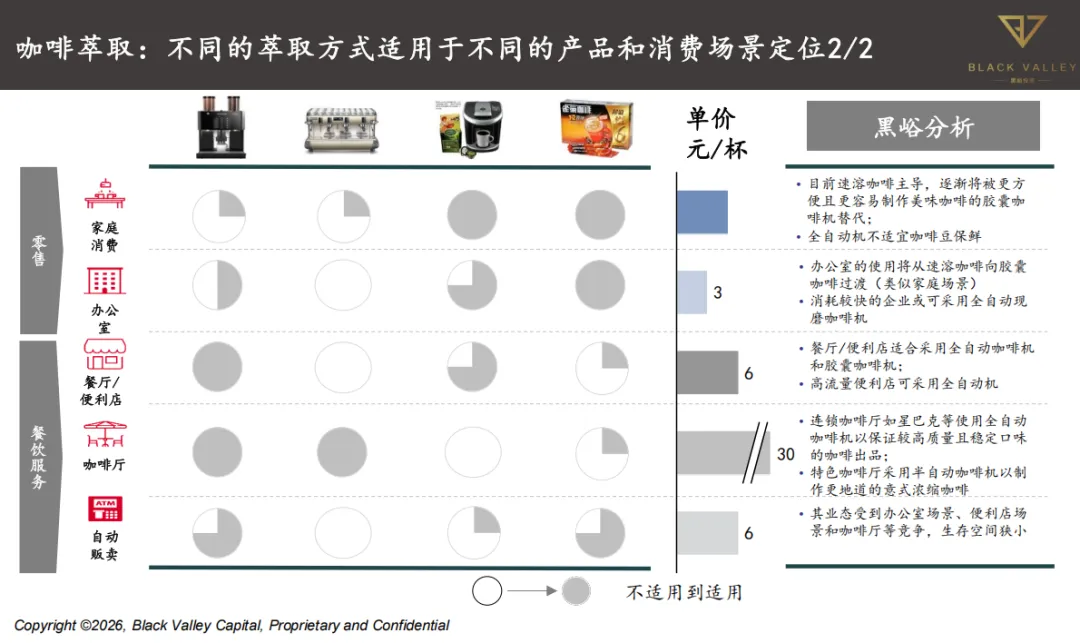

下游:现磨咖啡(连锁、独立)、零售咖啡(速溶、即饮)

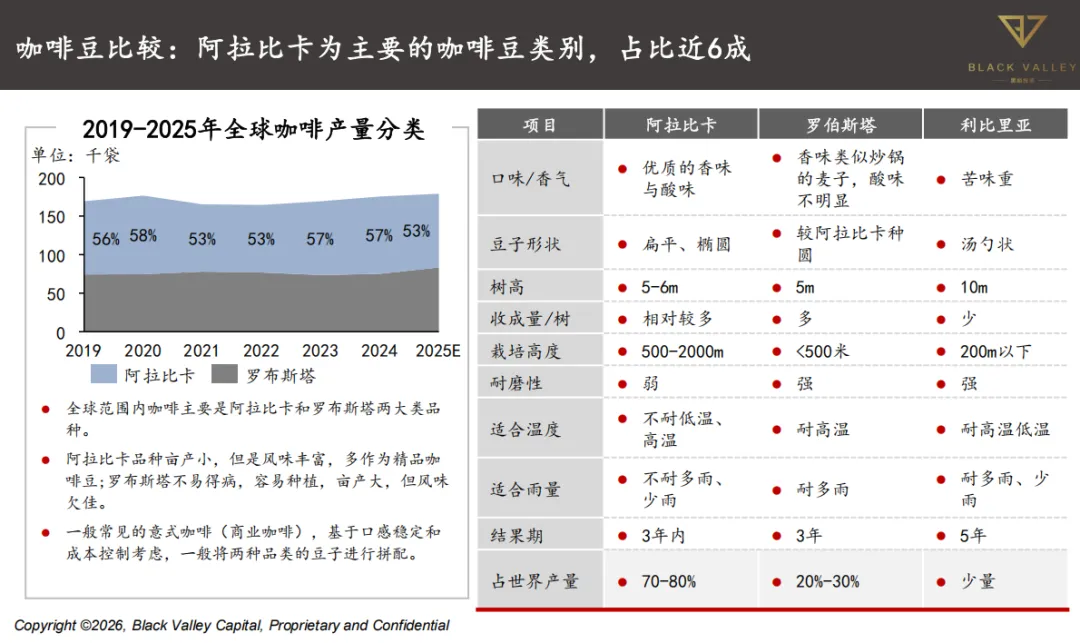

3. 咖啡豆品类对比

二、中国咖啡产业全景

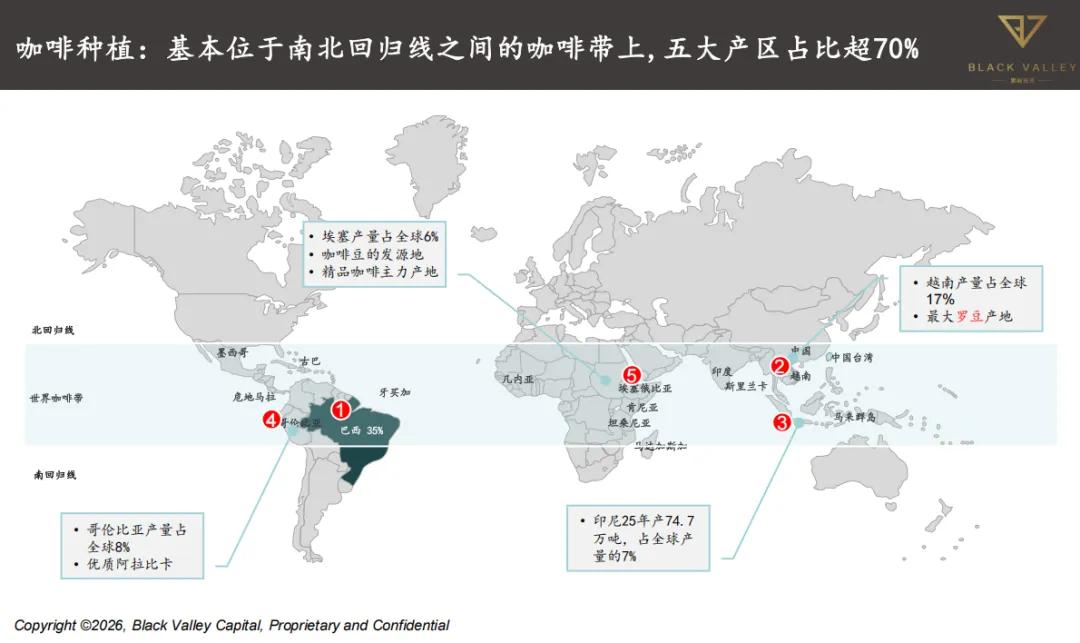

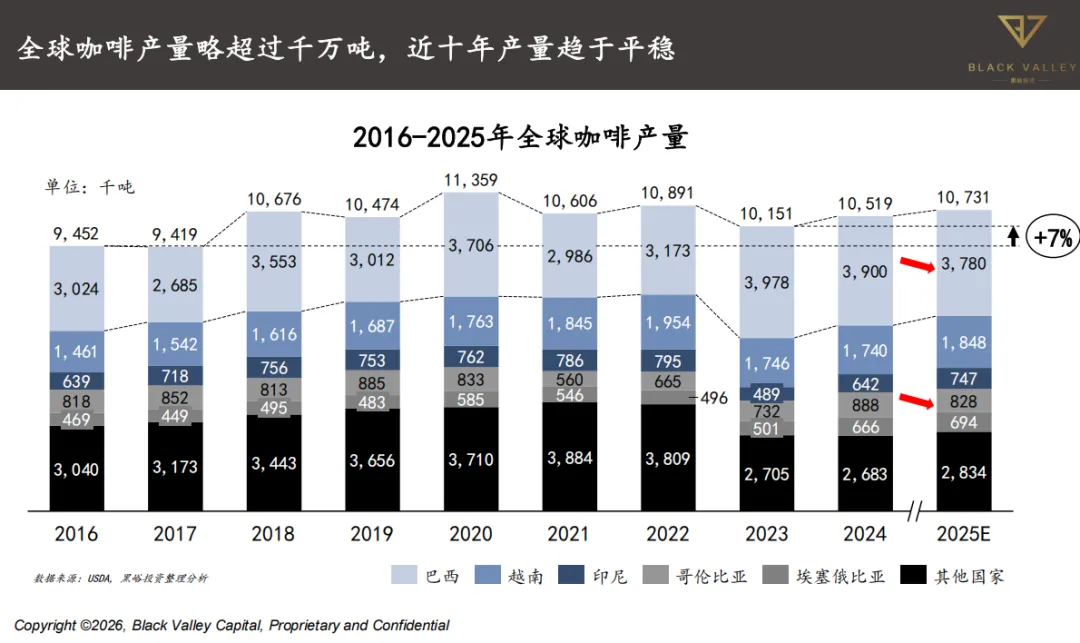

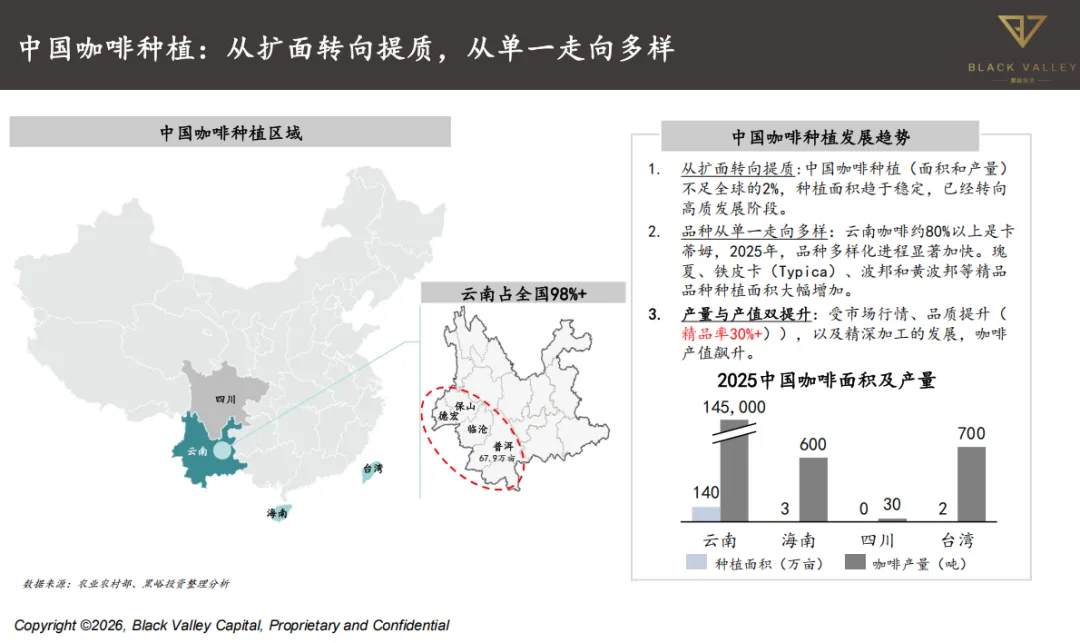

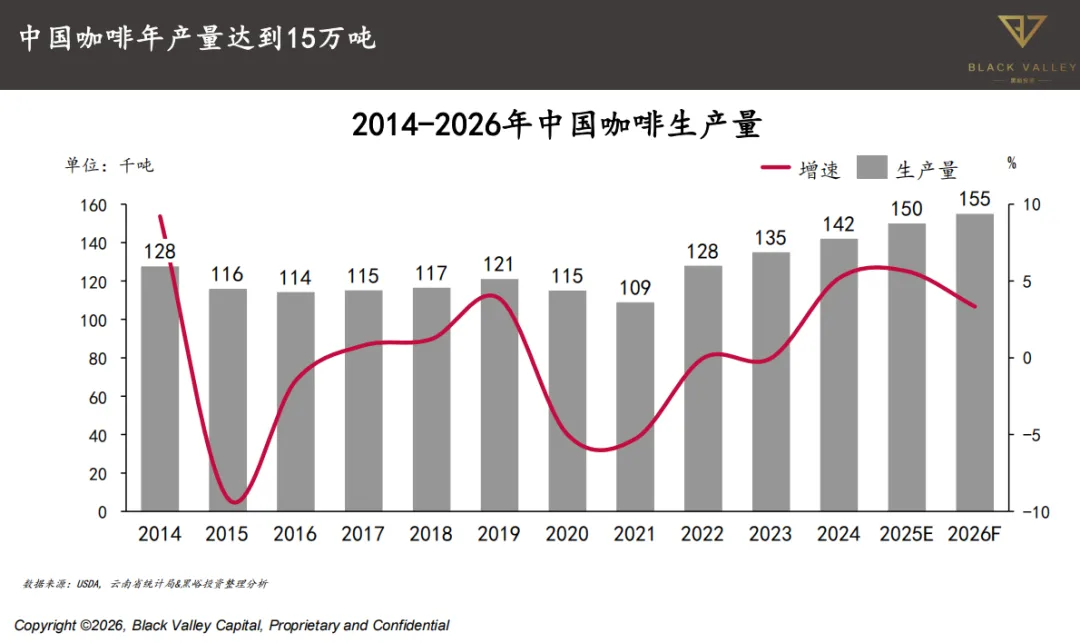

1. 种植与生产

种植面积稳定,转向高质量发展。

品种多样化:瑰夏、铁皮卡、波邦等精品品种扩种。

精品率超30%,产值提升。

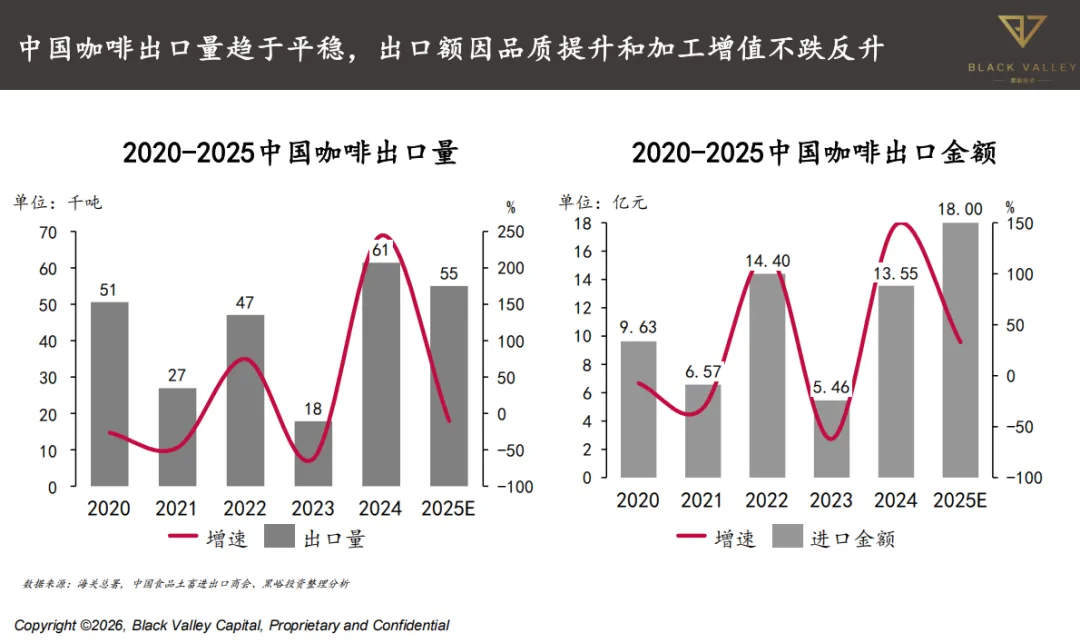

2. 进出口

出口量稳定,出口额提升(品质+加工增值)。

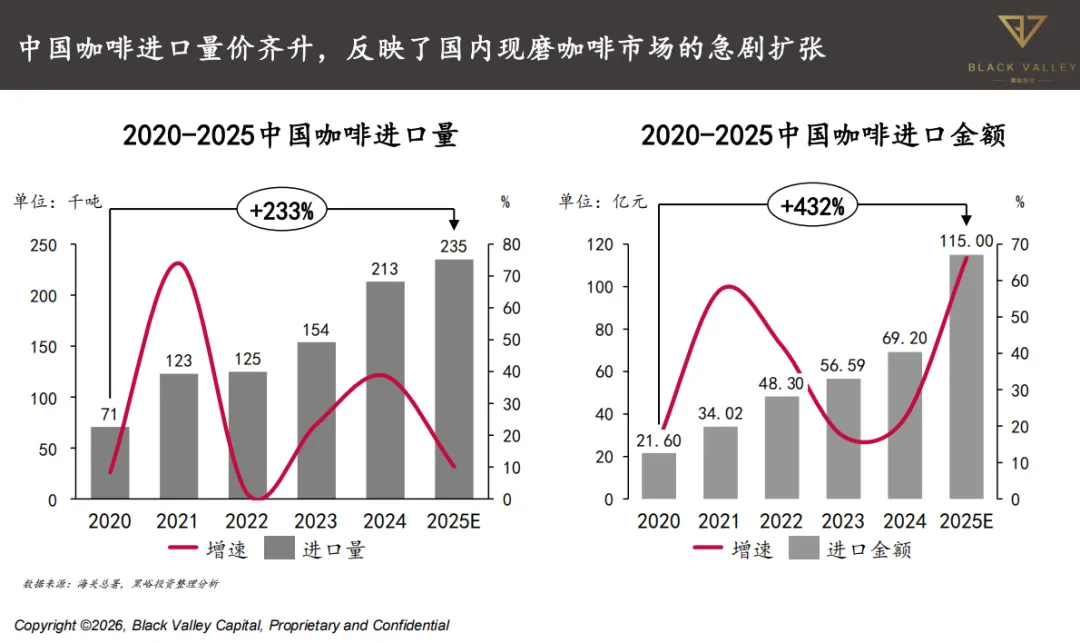

进口量价齐升,2025年进口量持续增长。

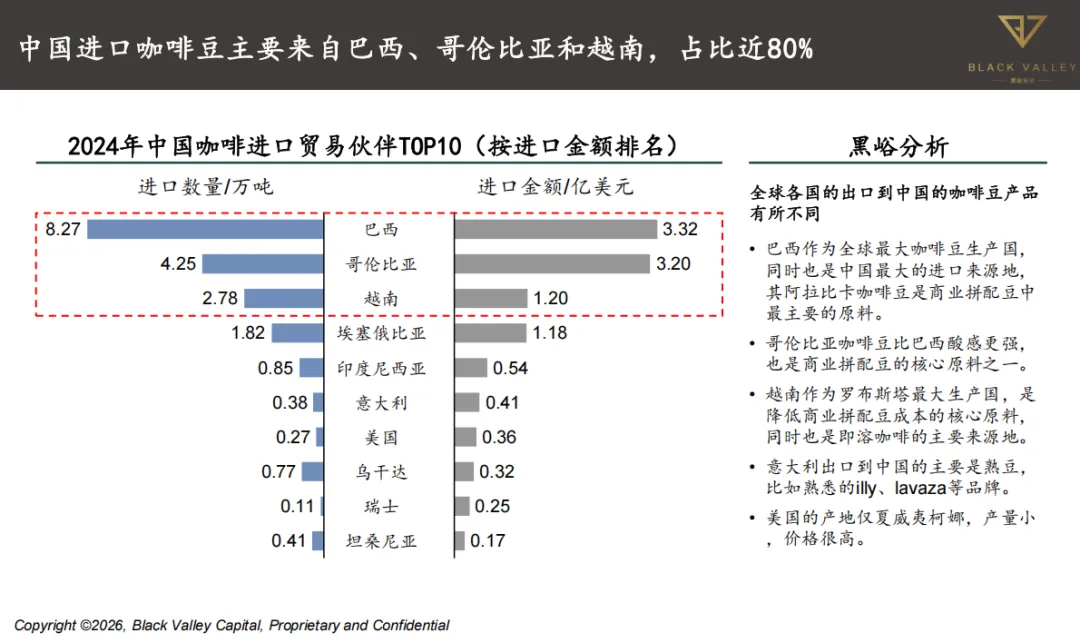

主要进口来源:巴西、哥伦比亚、越南(占80%)。

3. 消费市场

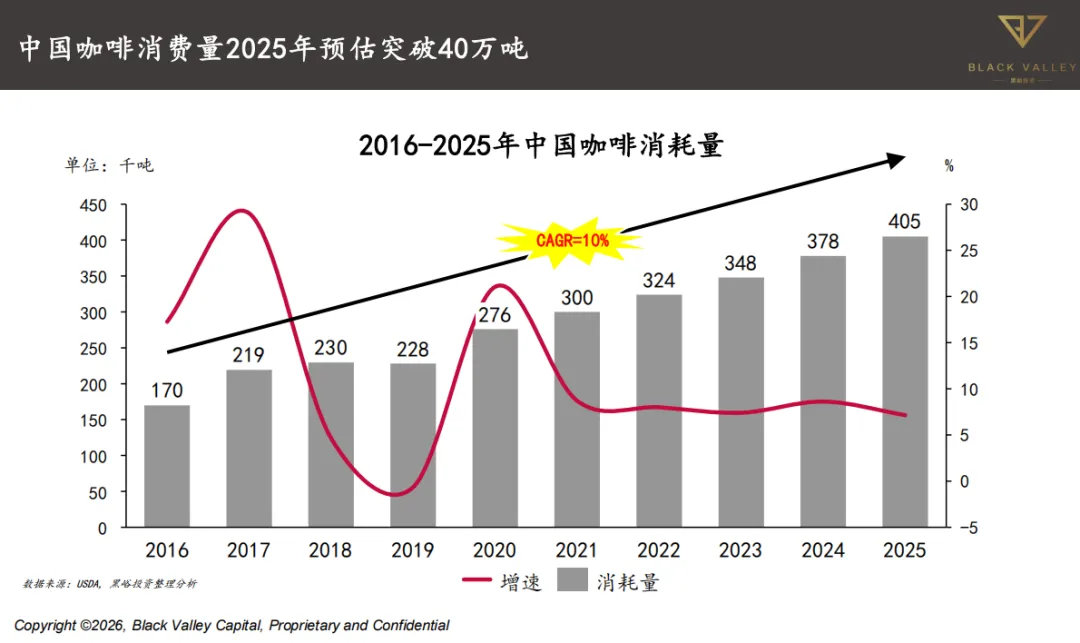

2025年消费量突破40万吨。

市场规模达2181亿元,其中现磨咖啡超1880亿元。

人均年饮用量仅15杯,远低于日韩、欧美,增长空间巨大。

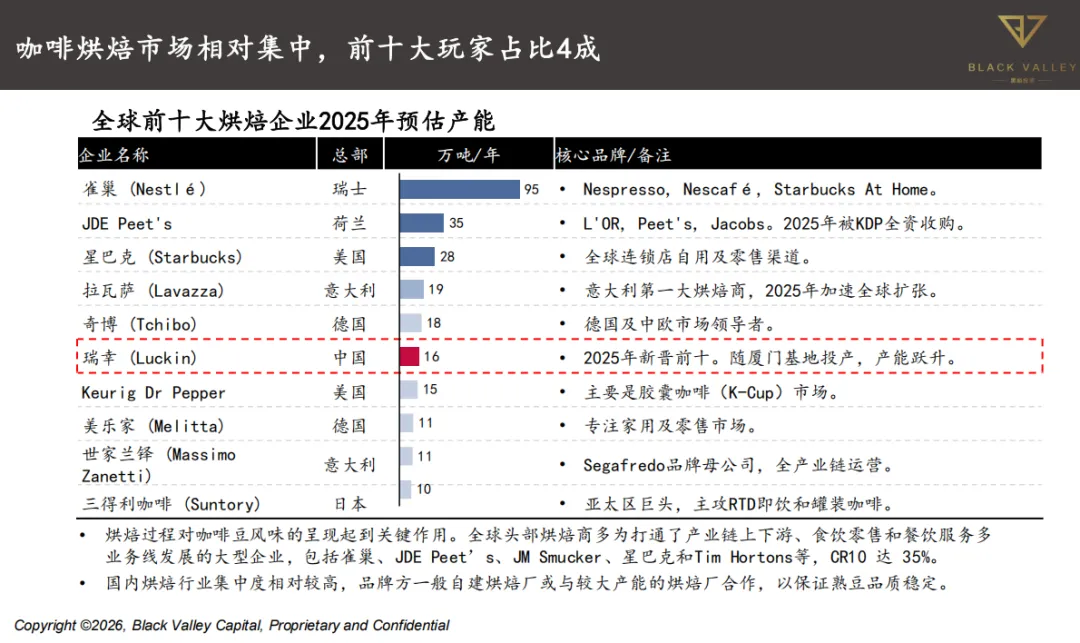

4. 烘焙产能

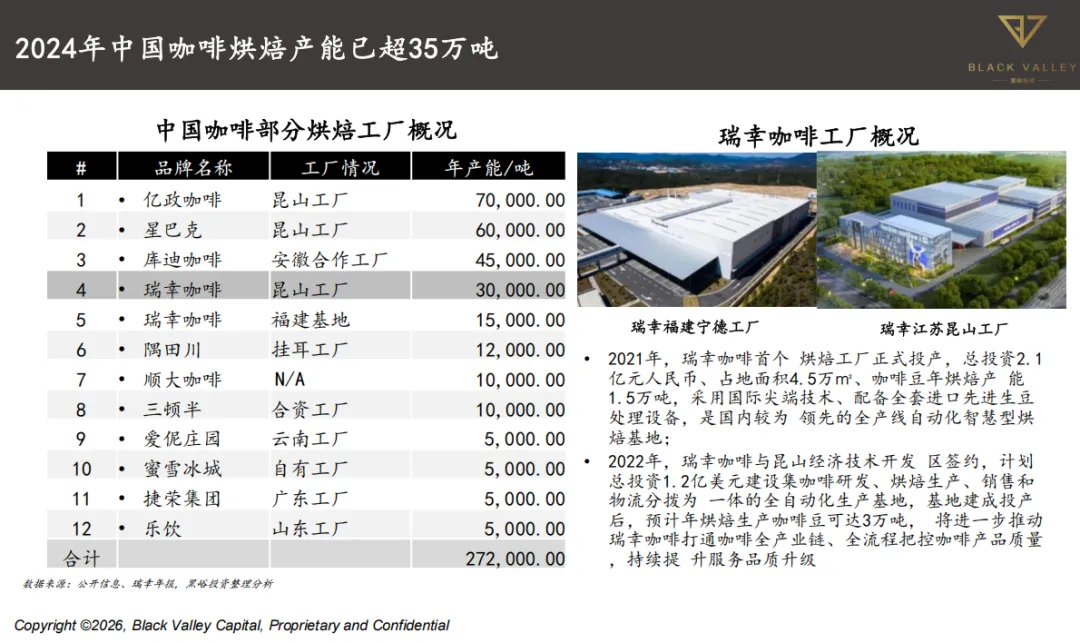

2024年超35万吨,头部企业持续扩产。

瑞幸、星巴克、库迪、幸运咖等自建工厂,推动产业链垂直整合。

三、消费趋势与竞争格局

1. 消费者画像

主力人群:年轻女性上班族

消费动机:功能需求(提神)、习惯养成

2. 价格趋势

客单价持续下滑,2023–2025年整体下行。

性价比品牌崛起(幸运咖、库迪、NOWWA等)。

3. 门店格局(2025年底)

4. 下沉市场加速

一线城市门店占比下降,二三线增速加快。

佛山、东莞、苏州等城市增幅超80%。

四、跨界融合与场景创新

1. 韩国经验借鉴

三个阶段:大店时代 → 效率小店 → 场景融合

三大融合模式:

零售融合(便利店咖啡)

内容/美学融合(策展型空间)

服务融合(银行+咖啡、洗衣房+咖啡)

2. 中国跨界玩家

易捷咖啡、邮局咖啡:利用网点密度下沉。

李宁、来伊份、美宜佳:生活方式延伸。

新荣记、老乡鸡:全时段运营,提升坪效。

五、投融资动态(2023–2025)

1. 国内融资活跃

M Stand、隅田川、小咖主、四叶咖、比星咖啡等获多轮融资。

融资阶段集中在A轮及以前,天使轮占比高。

2025年融资事件:漫耳咖啡、代数学家、枫蓝咖啡、比星咖啡等。

2. 国际资本并购

KDP收购JDE Peet‘s(157亿欧元)

博裕资本控股星巴克中国业务

大旺资本洽谈Blue Bottle、Costa

六、未来展望

1. 市场结构

现磨咖啡将成为主流,未来3年占主导。

连锁化率提升至53%,头部品牌集中度上升。

2. 竞争逻辑演变

从“豆子”竞争转向“渠道+品牌渗透”竞争。

跨界玩家将持续重塑行业边界。

3. 科技赋能

AI、自动化设备、智能烘焙成为提升效率与品质的关键。

完整报告原文已分享到星球社区

会员可前往下载。非会员请按照以下步骤免费获取:

关注公众号,然后在首页对话框回复关键词“2025中国咖啡产业报告”,

系统自动推送百度网盘下载链接。

(关键词输入需完全一致,否则系统无法正确匹配)

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。