本文版权归中粮营养健康研究院消费者与市场研究中心所有,由杜天一等原创,如需转载请与我们联系。

本文共计:4200字

预计阅读时间:12分钟

回顾近一年的食品行业,我们在业内广泛的科技创活动中提炼出“落地、深化、联动”这三个关键词——前沿技术获行业巨头布局走向产业落地,基础研究短板驱动企业向底层技术聚焦,产业链上下游技术分工趋于明确并形成良性联动,从而为食品行业格局带来新变化。

近日,中粮营养健康研究院联合全国糖酒商品交易会、中国轻工企业投资发展协会、天猫美食发布了《2023中国食品消费趋势白皮书》(本文文末附下载)。以下将从技术进步的视角,对白皮书“食品行业的生产者”章节做延伸解读。

为什么从技术出发

为什么探讨食品消费趋势,要从技术出发?因为从长期来看,任何一个消费趋势,都是技术进步的某种外化表现。尤其是对于新品层出不穷,品牌花式翻新的食品行业,在一切令人眼花缭乱的现象背后,往往是技术进步发挥了决定性作用。

经济学家告诉我们,技术进步是国家、行业、企业长期增长的关键动力。哲学家则告诉我们,历史可能重演,但不会两次踏进同一条河流。如果只是在消费里研究消费,则往往陷入“后见之明”的陷阱,只见现象,不见趋势。这就好比在2006年探讨手机的消费趋势,或者在2014年探讨中国汽车的消费趋势,结论毫无意义,因为第一代苹果手机将在2007年发售,第一批电动车主将在2015年出现,在这些因素影响下,消费趋势必将发生深刻改变。只有对产业前沿技术的观察,才真正有助于“预见”未来的食品市场。

图1 多样化的替代蛋白产品

而从生产者的视角,生产原料的“选择权”源自对技术的储备。因为有三氯蔗糖、赤藓糖醇、阿洛酮糖等原料,所以出现满足各种需要的代糖食品和饮料,因为有细胞培养、精密发酵等技术提供的新原料,替代蛋白市场迎来了更多元、更高效、更优质的解决方案。技术进步构成了生产的原点和锚点,也在细节处划定了企业的竞争优势。

在几个月前发布《2022中国食品消费趋势白皮书》中,我们就曾提到要“坚守初心,于变局中开新局”,要从产业链的角度,多维度挖掘行业大势。不断地积累、深化对行业技术进步的观察,正是我们实现这一目标的必由之路。

现在难是因为过去没做

现在不做未来更难

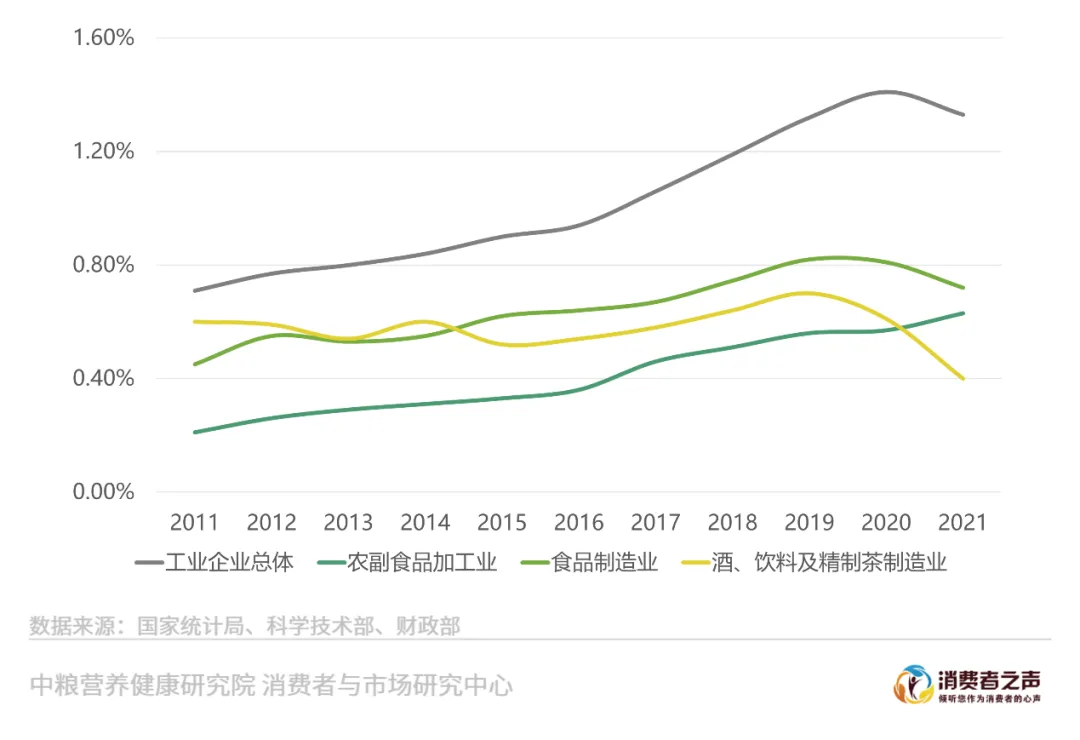

图2 研发经费投入强度情况

对于研发投入,食品企业的决策者诚然面临两难处境:做研发的时候难,不做研发的时候更难。做的企业要承受成本压力、风险压力,担忧创新成果外溢,技术领先地位无法保持;而不做的企业,又时刻面临市场流失、产品同质的困扰,担心技术进步对固有市场格局造成冲击。

图3 创新萎缩的恶性循环

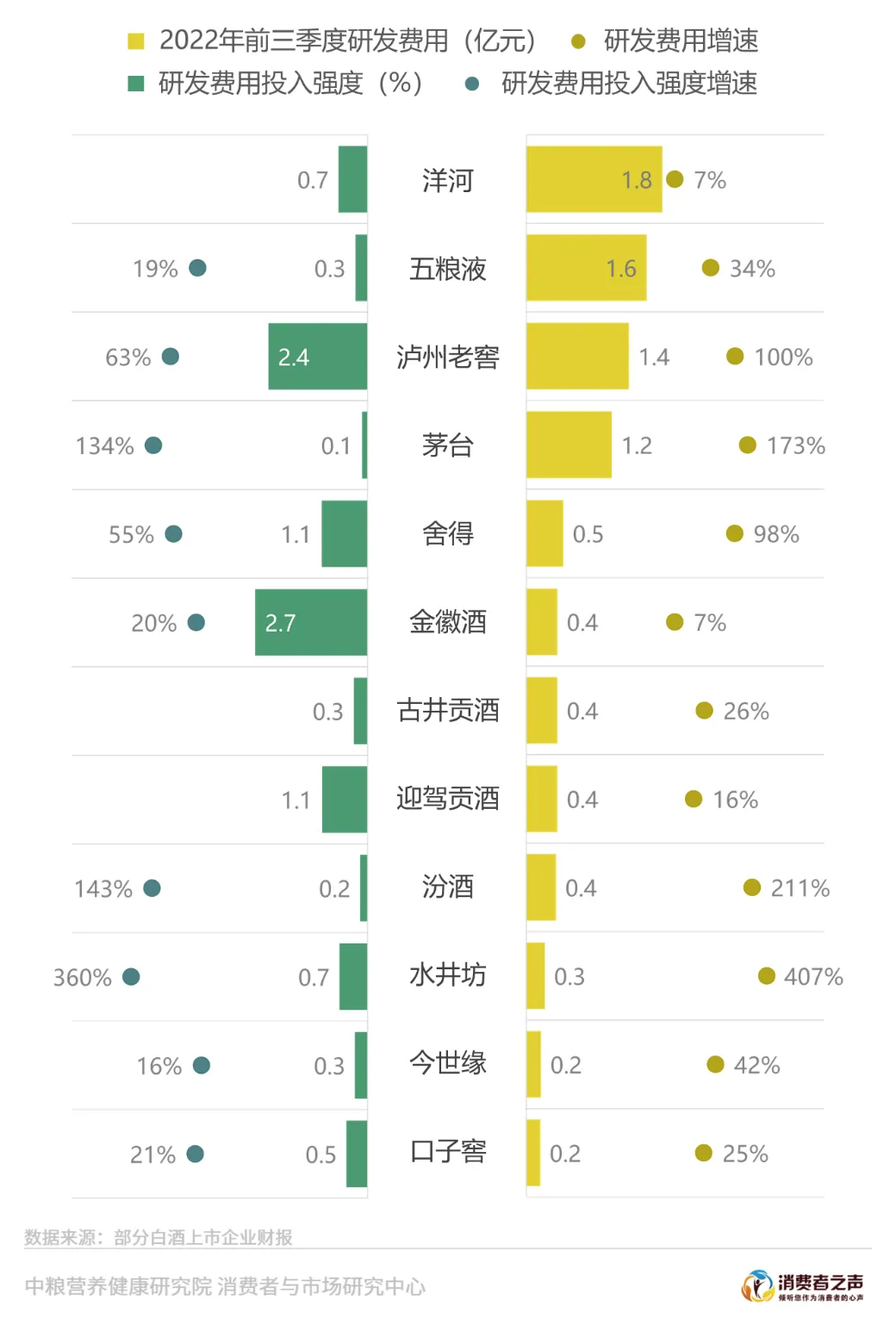

在2022年,在一些复苏较快、经营业绩表现较好的赛道,研发投入出现了回升。例如在白酒行业,五粮液前三季度研发费用超1.6亿元,接近2021年全年总额;泸州老窖在前三季度研发费用1.4亿元,同比近乎翻倍,研发费用占营业收入比例达到2.35%,茅台的研发费用也同比增长了173%。而更多的企业,或许仍然面对“难”与“更难”的选择题。

图4 部分白酒上市企业2022年前三季度研发投入

但白皮书通过对多个细分食品赛道的洞察发现,食品的科技创新正在经历结构性调整,多项积极因素正在积聚,一系列由“虚”向“实”的变化,已经悄然发生。

向纵深进军

落地:

突破应用屏障,巨头下场规模化落地

在2022-2023年,食品行业中备受关注的两个技术赛道,替代蛋白和代糖,在应用落地方面取得了重要进展。

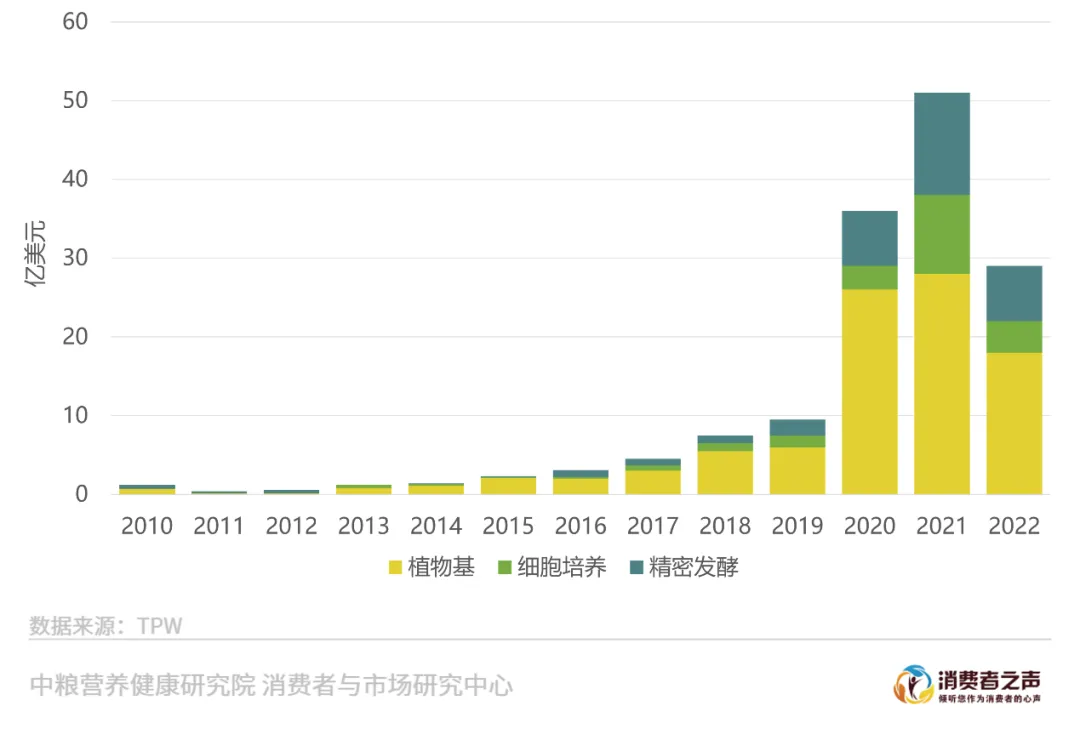

从替代蛋白技术来看,虽然全球投融资额减少了43%,从2021年创纪录的51亿美元下降至2022年的29亿美元,但这个一度被视为“噱头”“炒作”的技术领域迈出关键一步,进入更广阔的商业化应用阶段。

图5 全球替代蛋白领域投资额

此前几年,占据替代蛋白领域年度头条的企业还是Beyond Meat、Impossible Foods、Eat Just、Perfect Day这些基于某些技术或原料优势起家的新兴品牌,而到了2022年,ADM、邦吉、嘉吉、雀巢、帝斯曼等行业巨头已经入场。

图6 替代蛋白技术主导企业变化

行业巨头下场不只是加速了替代蛋白的应用,也在改变技术的发展导向,通过规模效应降低技术成本,从而进一步加快技术落地应用。替代蛋白作为“未来食品”的典型代表,其成本和风味口感等问题一直以来颇受争议,影响产业化落地。在2022-2023年,成本和风味都较为接近牛奶的植物奶在美国渗透率接近40%,而植物肉的渗透率仍低于5%。而行业巨头为了实现规模生产,更倾向于加快技术成熟度,降低技术成本或提高效率,如Benson Hill开发了“超高蛋白大豆”,蛋白质含量比典型普通大豆高20%,可以简化植物基蛋白的加工步骤。随着技术逐渐成熟,ADM介入与Benson Hill合作,在扩大生产规模的同时摊薄研发成本,降低管理成本、生产成本、渠道和销售成本,从而以成本杠杆撬动市场变革。

目前,替代蛋白技术主要在欧美国家投入产业实践,与我国历史悠久的大豆制品技术之间存在重叠。随着替代蛋白技术发展成熟,植物基食品成本大幅降低、风味口感改良,或将很快辐射到中国,影响我国的食品行业格局。

代糖领域的新变化与替代蛋白类似。由于产能大幅增加,供需关系逆转,赤藓糖醇售价从4万元/吨下降到不足1万元/吨。但赤藓糖醇的爆红刺激了其他代糖的发展,甜菊糖苷、罗汉果甜苷、阿洛酮糖等新型代糖涌现并加快产业化落地。如阿洛酮糖甚至还未在国内通过新食品原料审批,但企业已投产和在建的产能已达8万吨。相比之下,赤藓糖醇花费了约10年才从准入到规模应用,在2020年产能也只有不足10万吨。新兴技术从概念走向产品,从实验室走向工厂的过程正在缩短,显示食品行业具有坚实的科技创新基础。

图7 部分国内企业对阿洛酮糖的布局

我们此前曾多次探讨替代蛋白和代糖这两项技术的巨大潜力,在2023年,这两个领域的变革已经启动,规模效应正在日益凸显。

深化:

成熟产业进入“中国化”深水区

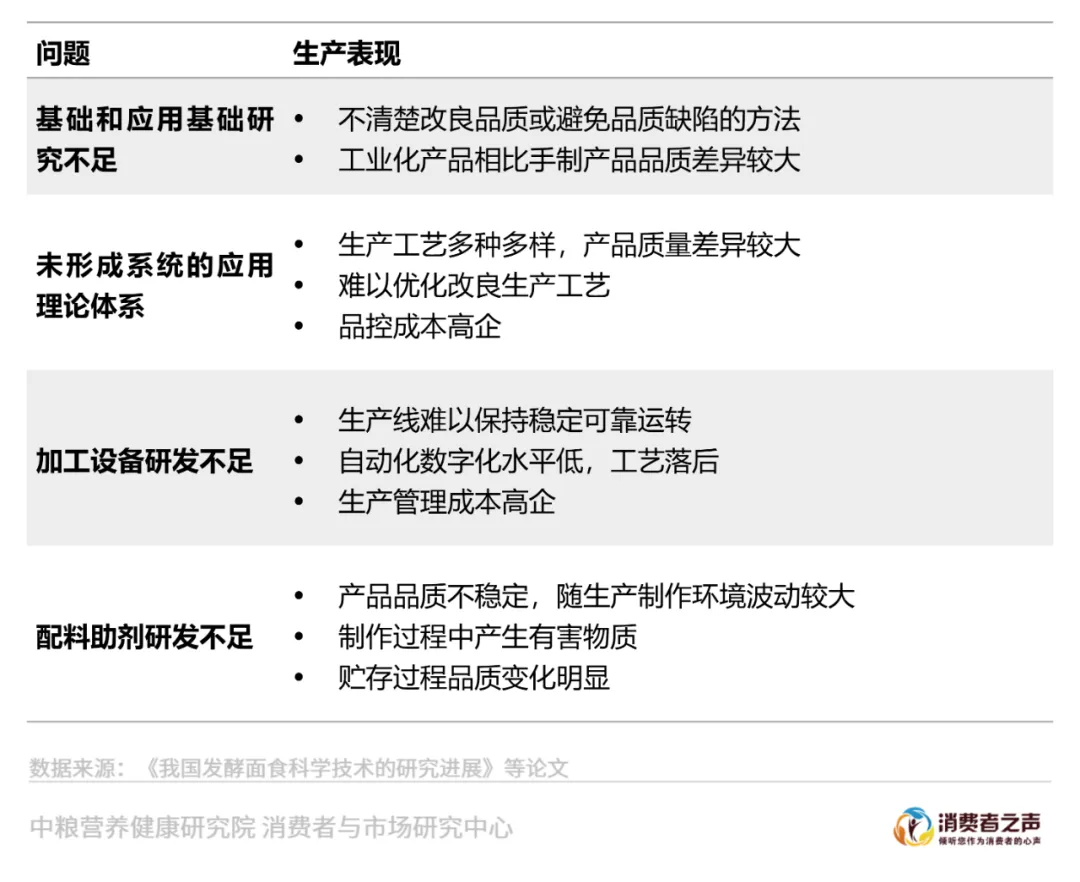

引领未来技术进步的不只是高新技术,基础理论研究和应用基础研究的缺失往往会更“卡脖子”。白皮书援引工信部《2021年度食品工业发展报告》、食品工业协会《2021中国食品工业年鉴》及相关数据显示,在酿酒、饮料、焙烤、制糖等多个产业规模大、发展相对成熟的食品工业领域,国内科技水平较世界先进水平差异较大,自主研发创新能力不足。这在产业实践中表现为,新产品开发、原配料应用的相关技术工艺较为成熟,但核心设备、工艺或原料对外依存度高,机理研究、仪器设备研发、绿色智能制造等方面短板明显。

工业化是自主研发创新的加速器,使后者常常带有“补课”性质,这在2022-2023年的食品市场尤为凸显。中粮营养健康研究院消费者与市场研究中心调研发现,在包子、糕点等中式发酵类面点领域,不少技术工艺承袭自面包、蛋糕等西点发酵技术,但当巴比馒头、泸溪河等新兴品牌布局中式面点的工业化、标准化生产,自主创新的缺位则显露无疑。调研显示,工业预制包与手工现制包子的品质差异显著,复热还原度低、起发不足、露底等难题仍待破解;酥皮、浆皮等传统中式糕点仍然面临品质瓶颈,一些产品徒有中式糕点的外型,但只能采用西式糕点的原料和配方。

图8 底层技术对包点工业化影响

诚然,作为后发国家,从引进国外先进技术到探索自主创新,存在其固有规律和周期。以去年年初大火的新中式烘焙来看,技术进步的周期尤其漫长。从最初技术引进、新品的创制和扩散,行业用了6-7年;商业模式的创新、锤炼以及市场培育,又需要6-7年,再到如今“补课”底层技术,掀起新一轮自主创新热潮,已经接近20年。如今,我们或许已经迎来中国食品产业向底层技术和纵深发展的阶段,通过对西方理论、技术、工艺、设备、原料的再加工、再利用,形成中国化、自主化、体系化的科技创新能力,为“中国化”的食品产业提供科技支撑。

联动:

终端需求刺激产业链研发融合

就中国食品产业链条各个环节的情况来看,终端创新蓬勃发展,对上游研发支持的需求进一步增强,使产业链上游企业的技术优势得以发挥,并逐步构建产业链上下游的技术分工协作关系,强化产业链创新联动。

近年来,“享受型食品”领域的风味创新异常活跃,茶饮、咖啡、糕点等领域的新品创制尤为活跃。中粮营养健康研究院消费者与市场研究中心对茶饮产品的调查显示,2022年13家茶饮品牌累计推出723款新产品,其中涉及水果超过50种,使用小料超过100种。而这些新品的配方、风味糖浆、鲜切果等原料以及寒天晶球等小料大都由品牌商与其上游原料商共同设计开发,上下游形成密切的技术共生关系。

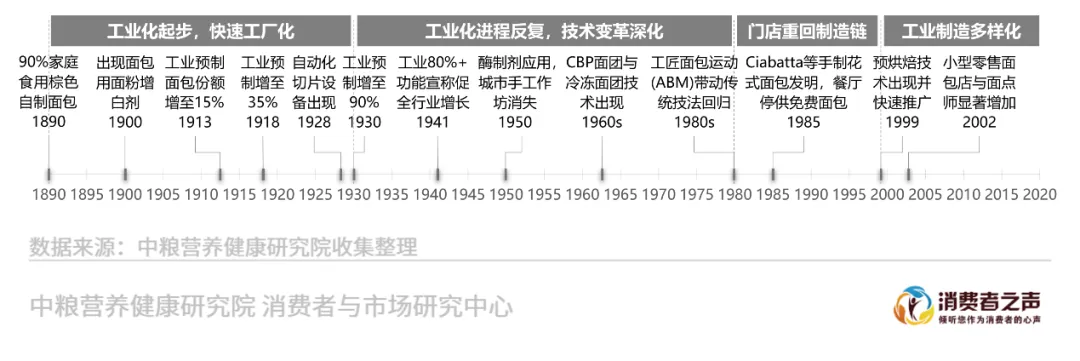

从美国面包产业的经验来看,技术进步必然需要产业链各环节的紧密协作。即使在某些时期,由于某些重大技术突破具有了偏向性,使各产业环节的均衡状态被暂时打破,随着技术的成熟扩散,仍然会形成稳定的技术分工关系。如美国面包行业在1900年代开始启动工业化,面包用食品添加剂的发展、自动切片机等设备的成熟,乃至冷冻面团技术出现,极大地推动了工业化进程。但花式面包产品、预烘焙技术等仍然促使面包门店回归产业,从而各种各样的面包消费需求得以满足,塑造了健康、良性的产业环境。

图9 美国面包产业技术进步路径

在中国的食品产业链条中,各环节企业的技术分工角色正在逐渐清晰。产业链下游的企业更擅长于原料的“复配”,风味方案的“穷举”,并且快速迭代终端产品,投放市场“试错”。上游企业则着力于改造原料,推动底层技术变革。如一些茶饮原料商正在系统性地创制和优化风味,攻关味型设计、风味强化、风味定制、风味稳定性等关键问题。我们预期上下游企业的技术协作会更加紧密,乃至基于产业链形成技术与标准联盟。而对于上游企业,仍有必要加强基础理论研究和应用基础研究,引领行业质变。

结语

对于食品行业的观察者而言,技术进步是一个尤其值得深入探究的话题。近年来持续不断的黑天鹅与灰犀牛给人们带来越来越多的不确定性,而科技创新却正在成为行业的锚点,为我们持续不断地提供信心。加强科技引领,深化产业融合,担当全面建设社会主义现代化国家目标,不断实现人民对美好生活的向往,应当是食品行业的责任和使命。当然,我们在白皮书中对于技术进步的观察不成熟、不充分。但希望能通过这些观察,能够与更多的行业同仁携手,共同成长。在此后几篇中,我们将继续分享我们对2022年食品生产者、营销者、消费者的观察与2023年趋势的思考。

完

杜天一

中粮营养健康研究院

消费者与市场研究中心

行业分析师

曲锴锐

中粮营养健康研究院

消费者与市场研究中心

主任助理

闫晓靖

中粮营养健康研究院

消费者与市场研究中心

行业分析师