中国智能眼镜行业发展状况与用户行为调查数据解读(51页附下载)

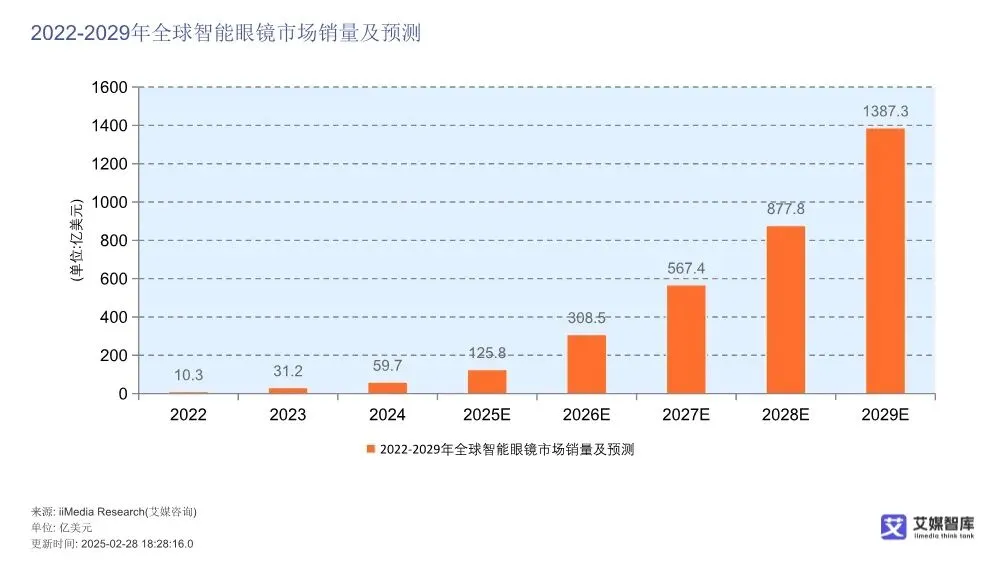

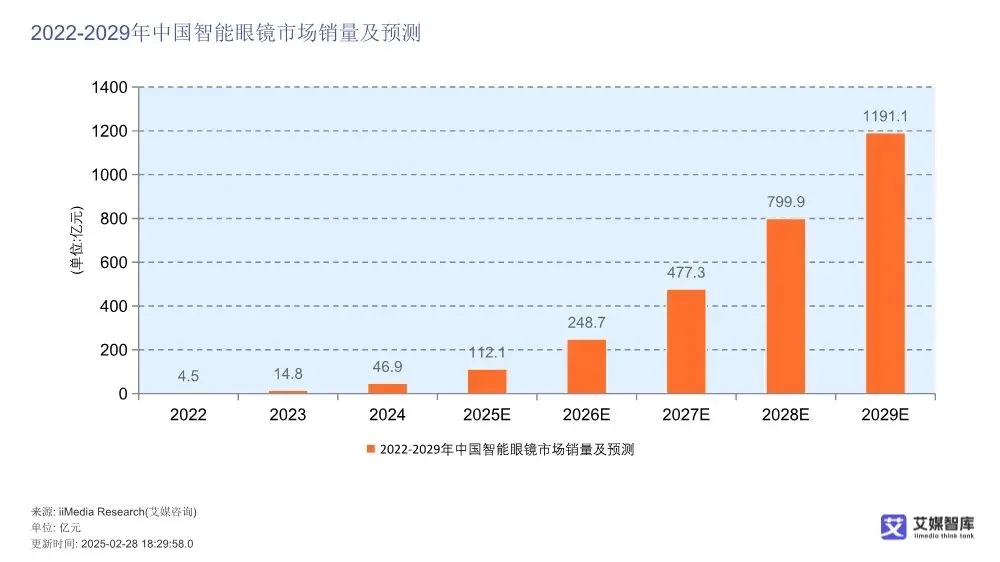

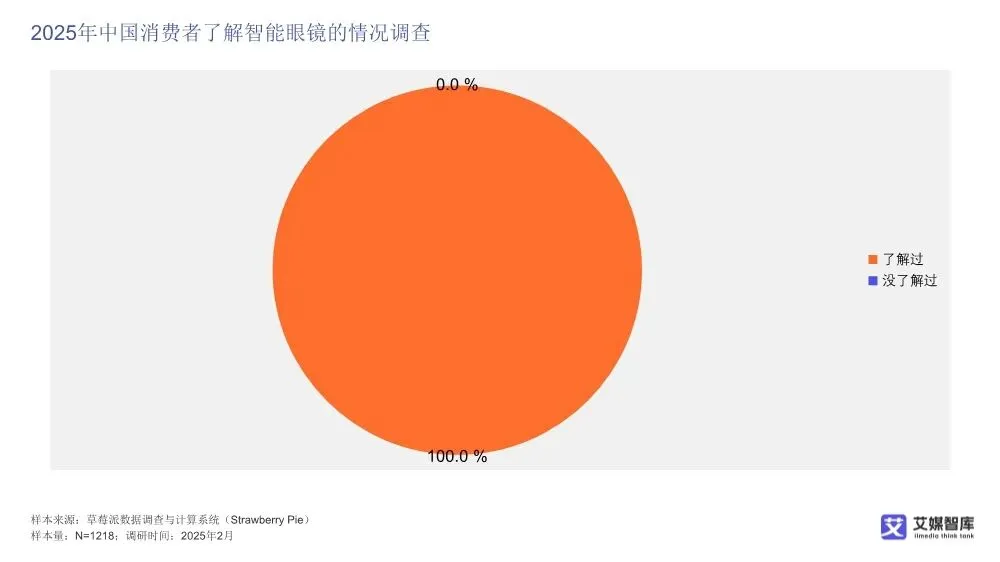

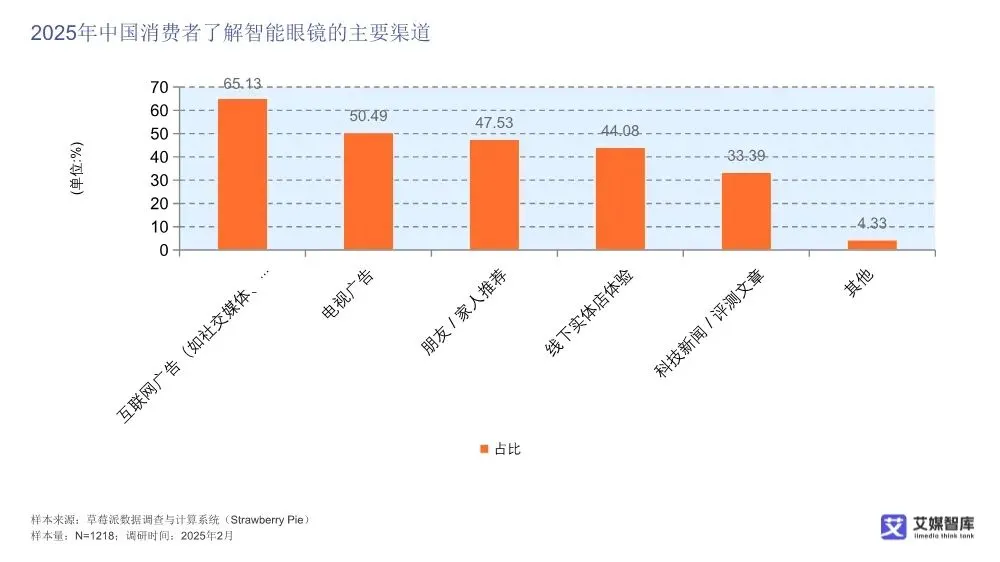

这份由艾媒智库发布的报告,从**行业市场规模**和**消费者行为**两大核心维度,展现了2025年中国智能眼镜行业的发展现状、增长趋势及用户核心需求与痛点,既反映出行业处于高速增长的红利期,也暴露了产品体验、价格、技术等方面的待解问题,同时明确了未来行业的发展方向。以下从行业发展、用户画像、消费行为、核心痛点与发展机遇五大维度展开分析:一、行业发展:全球+中国双市场高速增长,中国市场增速更具爆发力智能眼镜行业正处于**规模化增长的黄金阶段**,全球与中国市场均呈现销量和同比增速双高的态势,且中国市场增长潜力更突出。1. **全球市场**:2022年销量仅10.3亿美元,2029年预计达1387.3亿美元,年复合增长率极高;2023年同比增速达350.82%,虽后续增速逐步回落,但仍保持两位数增长,2029年预计为38.63%,市场增长韧性强。2. **中国市场**:2022年销量4.5亿元,2029年预计达1191.1亿元,增长幅度远超全球平均水平;2023年同比增速327.74%,后续增速虽下滑,但2029年仍有26.29%,且核心增长期(2023-2026)增速均超80%,成为全球智能眼镜市场的核心增长极。3. **趋势判断**:行业从早期的“爆发式增长”逐步过渡到“稳健增长”,市场规模的快速扩张印证了智能眼镜从“小众科技产品”向“消费级电子产品”的转型趋势。二、用户画像:男性为主、中高收入、职场核心人群成消费主力2025年调研的智能眼镜消费者画像呈现**明显的圈层特征**,核心消费群体集中在具备消费能力、科技接受度高的职场人群,具体特征如下:1. **性别**:男性占比67.75%,女性仅32.25%,男性对智能硬件的科技敏感度和购买意愿远高于女性,成为市场核心客群。2. **职业**:**普通职员(36.5%)** 和**专业人员(30.5%)** 合计占比超67%,是绝对主力;自由职业者、企业管理者次之,体力劳动者、在校学生占比极低,反映出智能眼镜的消费群体以**办公室职场人群**为主,与工作场景的需求高度相关。3. **收入**:**20000元以上(37.75%)** 和**15001-20000元(33.75%)** 中高收入群体合计占比71.5%,5000元以下低收入群体仅7%,说明智能眼镜目前仍属于**中高端消费电子**,消费能力是购买的重要前提。4. **婚育**:已婚已育人群占比69.5%,远超单身、恋爱中群体,这类人群具备稳定的经济基础,是科技产品的核心消费群体。5. **城市**:三线城市(35.75%)、四线及其他(30.75%)合计占比超66%,新一线、二线占比19.5%,一线城市仅10.75%,反映出智能眼镜的市场渗透呈现**下沉趋势**,低线城市成为新的增长市场。三、消费行为:认知度全覆盖,购买率偏低但潜在需求可观用户对智能眼镜的**认知已全面普及**,但实际购买率仍处于低位,同时购买行为、使用习惯呈现出鲜明的特征,核心需求集中在功能、体验层面。1. 认知与购买:认知全覆盖,购买率34.21%,近半数用户有潜在购买意愿- 消费者对智能眼镜的认知度达100%,**评测文章(65.13%)** 和**朋友/家人推荐(50.49%)** 是主要了解渠道,互联网广告(44.08%)次之,说明用户更信任**专业测评**和**口碑传播**,品牌宣传需侧重专业内容输出。- 实际购买率仅34.21%,但46.15%的用户未来愿意购买,潜在需求可观;53.85%的用户不愿购买,成为行业渗透的核心阻碍。- 品牌重要性:58.22%的用户认为品牌“一般重要”,仅21.38%认为“非常重要”,说明用户**更看重产品本身**,品牌溢价效应尚未形成,中小品牌仍有突围机会。2. 购买选择:AR眼镜成主流,综合电商是核心渠道,价格接受度集中在中高端- **产品类型**:购买过的用户中,AR眼镜占比67.5%,视频眼镜58.25%,AI眼镜、VR眼镜占比偏低,**AR技术**成为智能眼镜的核心发展方向。- **购买渠道**:综合电商平台(淘宝、京东等)占比37.5%,是绝对核心;品牌线下专卖店(19.75%)、数码连锁店(16.5%)次之,直播带货、社交平台占比极低,反映出用户更倾向于**传统电商渠道**购买,线下渠道主要承担体验功能。- **价格接受度**:满足功能需求后,**1001-3000元(43.25%)** 是用户主流接受区间,5001-10000元占23.75%,500元以下仅1.75%,说明用户对智能眼镜的**价格预期偏向中高端**,且愿意为功能体验付费。3. 使用习惯:娱乐场景为主,佩戴偏好轻量化,功能需求聚焦实用与健康- **使用场景**:娱乐场景(看视频、玩游戏)占比53.75%,是最主要场景;户外运动(18.5%)、日常出行(15.25%)次之,工作场景仅12.5%,说明智能眼镜目前仍以**娱乐属性**为主,工作场景的功能挖掘不足。- **佩戴方式**:54.75%的用户偏好**头戴式(类似传统眼镜)**,38.25%偏好夹片式,一体式仅7%,反映出用户对智能眼镜的**佩戴需求偏向“轻量化、生活化”**,追求与传统眼镜的使用体验一致。- **核心功能**:偏好的功能中,语音交互(73.25%)、健康监测(61.5%)、高清显示为核心;期待的功能集中在**远程控制智能家居、翻译、血糖监测**等实用功能,同时AR功能的应用场景期待集中在教育、旅游、购物,说明**“实用化、场景化”** 是功能发展的核心方向。- **使用频率**:50%的用户**很少使用**,32.75%每周1-2次,每天使用的用户不足17%,反映出当前产品的**用户粘性偏低**,未能满足高频使用需求。四、核心痛点:续航、体验、价格成行业三大“拦路虎”报告明确指出,当前智能眼镜产品存在**多维度体验问题**,这些痛点是导致用户购买率低、使用频率不高的核心原因,也是行业发展的主要阻碍:1. **续航能力严重不足**:这是最突出的痛点。60.75%的用户需要**每周充电2-3次及以上**,58.25%的用户对续航时长**满意度为一般/完全不满意**;用户期待的续航时长集中在**一周(29.02%)** 和**一个月(33.11%)**,甚至数周/数月充电一次,当前产品的续航能力与用户期待差距极大。2. **产品体验不佳**:70.75%的用户认为**功能不稳定、易出故障**,其次是佩戴不舒适(太重、夹脸)、与其他设备兼容性差;用户可接受的重量集中在**30-40克(51.77%)** 和**20-30克(36.88%)**,轻量化设计成为硬性需求。3. **价格与隐私问题**:价格过高是用户不愿购买的首要原因(28.13%),其次是隐私泄露风险(26.04%)、担心影响视力(22.92%);同时产品质量参差不齐,也降低了用户的购买意愿。4. **整体满意度偏低**:60.75%的用户对产品**整体满意度为一般**,非常满意仅13.75%,不满意+非常不满意占比1%,说明产品体验仍有巨大提升空间;用户最满意的方面集中在佩戴舒适度和外观设计,智能功能、续航、拍照质量的满意度偏低。五、发展机遇与方向:技术优化、场景挖掘、价格下探成核心突破口结合行业增长趋势和用户需求、痛点,智能眼镜行业的未来发展方向已十分明确,**解决核心痛点、贴合用户需求、挖掘新场景**是品牌的核心发力点:1. 技术层面:优先攻克续航和硬件体验,筑牢产品基础- 重点研发**超长续航技术**,向“一周一充、一月一充”的用户期待靠拢,同时优化充电方式,提升充电便捷性;- 推进产品**轻量化设计**,将重量控制在40克以内,优化佩戴结构,解决夹脸、太重等问题;- 提升功能稳定性,优化设备兼容性,同时加强隐私安全保护,通过技术手段解决用户的隐私泄露担忧。2. 功能层面:聚焦“实用化、场景化”,挖掘AR+垂直场景价值- 强化**核心实用功能**:优化语音交互的准确性、健康监测的全面性(如增加血糖、压力监测)、拍照/录像的画质,满足用户的基础需求;- 深度挖掘**AR功能的垂直场景**:重点布局教育(虚拟学习)、旅游(景点导览)、购物(虚拟试穿)等用户高期待场景,同时拓展工作场景(会议、培训、导航)的功能应用,将智能眼镜从“娱乐产品”向“工作/生活工具”转型;- 拓展**跨设备联动功能**:实现与智能家居、手机、电脑等设备的无缝衔接,提升产品的使用价值。3. 市场层面:兼顾品牌建设与渠道下沉,优化价格体系- **品牌建设**:用户更看重产品本身,品牌需以“提高产品质量和性能(71.71%)”为核心,辅以创新产品和售后服务优化,而非单纯的广告宣传;- **渠道布局**:继续深耕综合电商平台,同时加强线下体验店建设,满足用户的线下体验需求,低线城市成为渠道下沉的核心市场;- **价格优化**:针对中高收入为主的消费群体,保持1001-3000元的主流价格区间,同时推出高性价比产品,逐步下探价格,吸引更多中端消费群体,提升市场渗透率。- 针对**男性、职场中高收入人群**的核心需求,打造“轻量、续航强、功能实用”的产品;- 挖掘女性用户需求,增加**时尚美观、个性化定制**元素,填补女性市场的空白;- 针对不同场景(娱乐、户外、工作)推出细分产品,提升产品的场景适配性,增强用户粘性。消费者对智能眼镜未来发展态势的判断中,50.5%认为将**仅在特定领域或人群中得到应用**,36.5%认为将成为**大众普遍使用的电子产品**,仅13%认为发展缓慢或被替代,说明行业的**长期发展前景被普遍看好**,但短期仍需突破技术、体验、价格等核心问题,实现从“小众科技”到“大众消费”的跨越。整体而言,中国智能眼镜行业正处于**高速增长的成长期**,市场潜力巨大,但产品体验的短板成为行业发展的核心制约。未来,谁能率先解决续航、轻量化、功能稳定性等核心痛点,同时贴合用户的场景化需求,谁就能在市场竞争中占据主导地位,推动行业向规模化、大众化方向发展。我可以帮你把这份报告的**核心数据整理成可视化表格**,方便你快速查阅和使用,需要吗?部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?