艾媒咨询《2025-2026 年中国冰雪运动行业发展趋势报告》核心结论:中国冰雪运动行业进入高质量发展期,2024 年带动市场规模达 1.05 万亿元,预计 2029 年将攀升至 1.56 万亿元;政策扶持与赛事催化双轮驱动,消费需求向多元化升级,但场地短缺、价格偏高仍是核心痛点,产业融合与南方市场拓展成为关键增长引擎。

一、行业现状:规模扩容,政策赛事双重赋能

(一)市场规模稳步增长

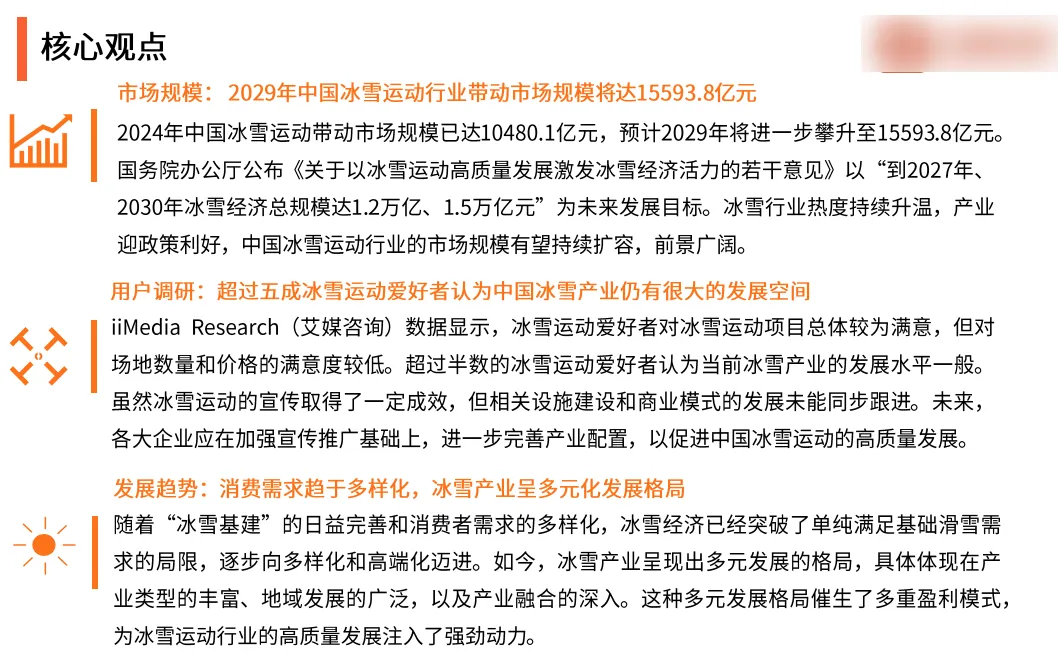

核心市场:2024 年核心市场规模 1083.0 亿元,预计 2029 年达 1925.8 亿元,年复合增长率保持稳健。 带动效应显著:2024 年带动上下游市场规模 10480.1 亿元,覆盖装备、旅游、培训等全产业链,冰雪消费总额超 1500 亿元。 企业集聚:全国现存冰雪运动相关企业 1.15 万家,北京、哈尔滨、张家口位列城市分布前三,行业活力持续释放。

(二)政策与赛事双重驱动

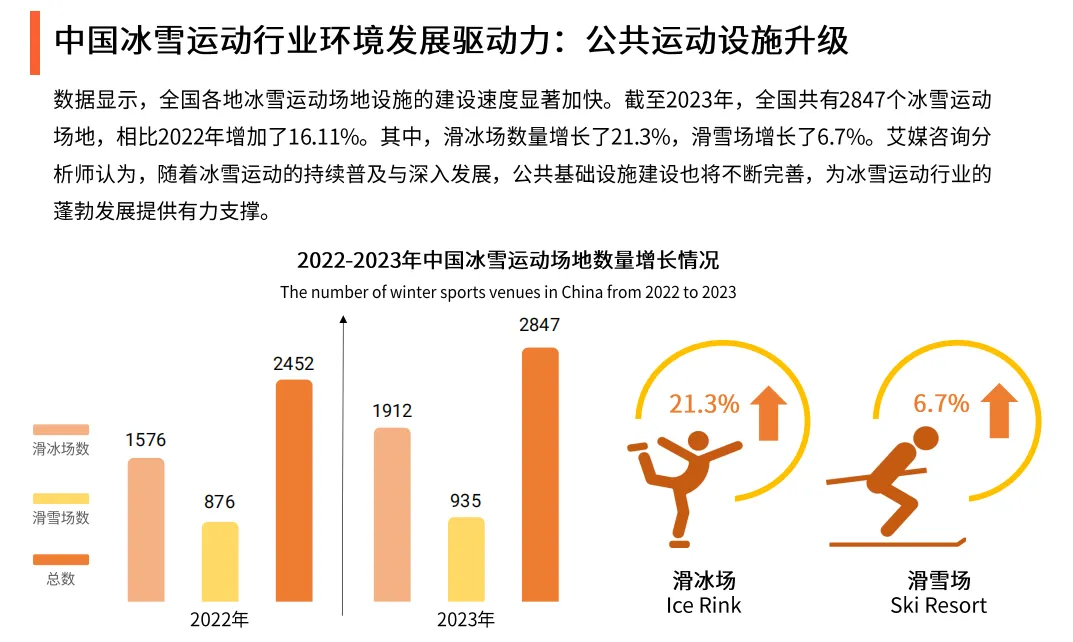

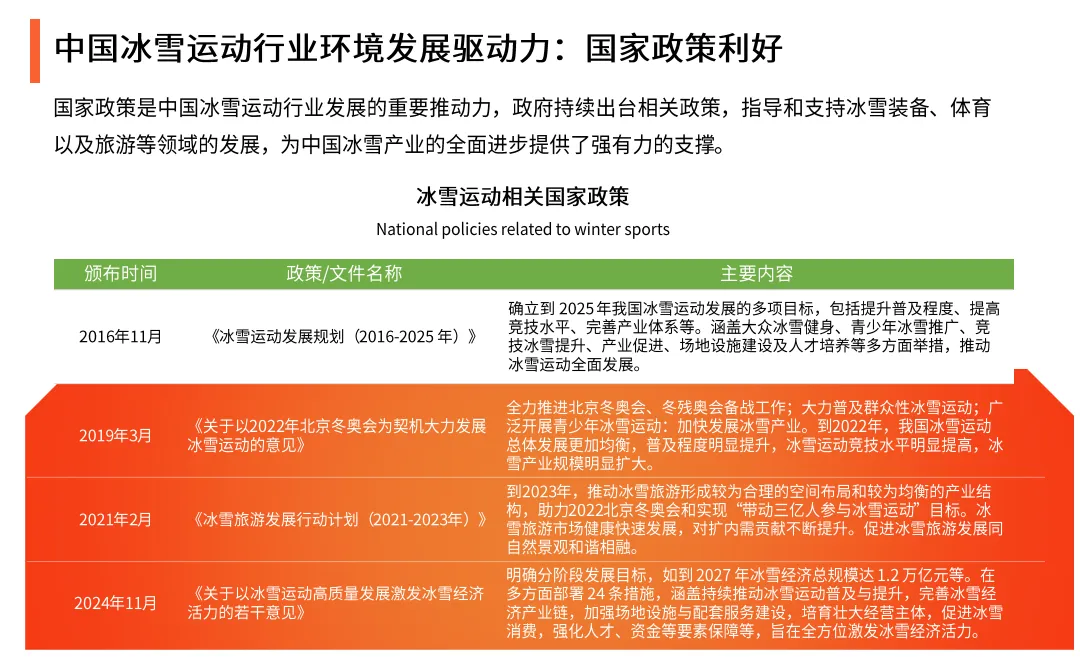

政策护航:2024 年《关于以冰雪运动高质量发展激发冰雪经济活力的若干意见》出台,明确 2027 年冰雪经济总规模达 1.2 万亿元目标,涵盖场地建设、消费促进等 24 条措施。 赛事催化:2025 年哈尔滨亚冬会将掀起全民参与热潮,2023-2024 冰雪季国家级滑雪旅游度假地接待游客 2608.5 万人次,实现综合收入 193.49 亿元。 基建完善:2023 年全国冰雪运动场地达 2847 个,较 2022 年增长 16.11%,其中滑冰场增长 21.3%,滑雪场增长 6.7%。

二、用户画像:女性主导,消费潜力集中新一线

(一)核心人群特征

性别与年龄:女性占比 71.3%,远超男性;24-30 岁年轻群体占比 52.0%,是参与主力。 消费能力:94.4% 为高等教育背景,5001-20000 元月收入群体占比 79.0%,经济基础扎实。 地域分布:西南(20.7%)、华南(20.4%)地区占比领先,新一线及二线城市爱好者占比 40.8%,南方市场崛起明显。

(二)消费行为与偏好

参与频率:51.7% 的爱好者冰雪季每月参与 3 次以上,47.2% 每年参与 3-4 次,消费习惯逐步养成。 项目偏好:花样滑冰(52.5%)、速度滑冰(50.1%)最受欢迎,滑雪(41.4%)、短道速滑(40.6%)紧随其后,冰球参与度相对较低。 装备消费:61.5% 的爱好者选择自行购买装备,43.5% 的购买费用集中在 1001-2000 元,李宁、迪卡侬、乔丹是最受欢迎的三大品牌。

三、核心痛点与发展趋势

(一)当前主要挑战

基础设施短板:50.1% 的受访者认为 “场地少且远”,45.9% 反映 “价格偏高”,基础设施配备与性价比成为普及阻碍。 产业发展不均:57.3% 的爱好者认为行业发展水平 “一般”,南方场地供给不足、消费场景单一、季节性依赖等问题突出。 认知与参与缺口:40.9% 的受访者表示 “对冰雪运动了解不够”,大众普及仍有较大空间。

(二)三大发展趋势

产业多元融合:“冰雪 + 旅游”“冰雪 + 培训”“冰雪 + 民俗” 等模式兴起,民俗冰雪活动消费占比达 37%,成为重要盈利方向。 地域均衡拓展:南方室内冰雪场馆加速建设,西南、华南地区参与热情高涨,逐步打破 “北方独热” 格局。 政策与市场共振:亚冬会等赛事带动消费热潮,政策支持场地建设与人才培养,行业将迎来投融资新一轮爆发。

冰雪运动行业正从政策驱动向市场与政策双轮驱动转型,基础设施完善与消费场景创新是破局关键。