一、财报核心概况

英伟达2026财年Q4(财年结算日为每年1月)财报展现出强劲增长态势,核心结论指向行业已迈入智能体拐点时代,算力直接等同于通证与收入,数据中心业务成为绝对核心,公司牢牢掌控人工智能基础设施建设的主导权。本季度英伟达落地三大核心战略支柱:通证经济取代资本支出(CapEx)、系统解决方案取代单一硅芯片、多代架构并行推进,同时需应对供应链瓶颈、AMD竞争、中国市场政策及架构迭代节奏等关键市场变量。

(一)营收表现

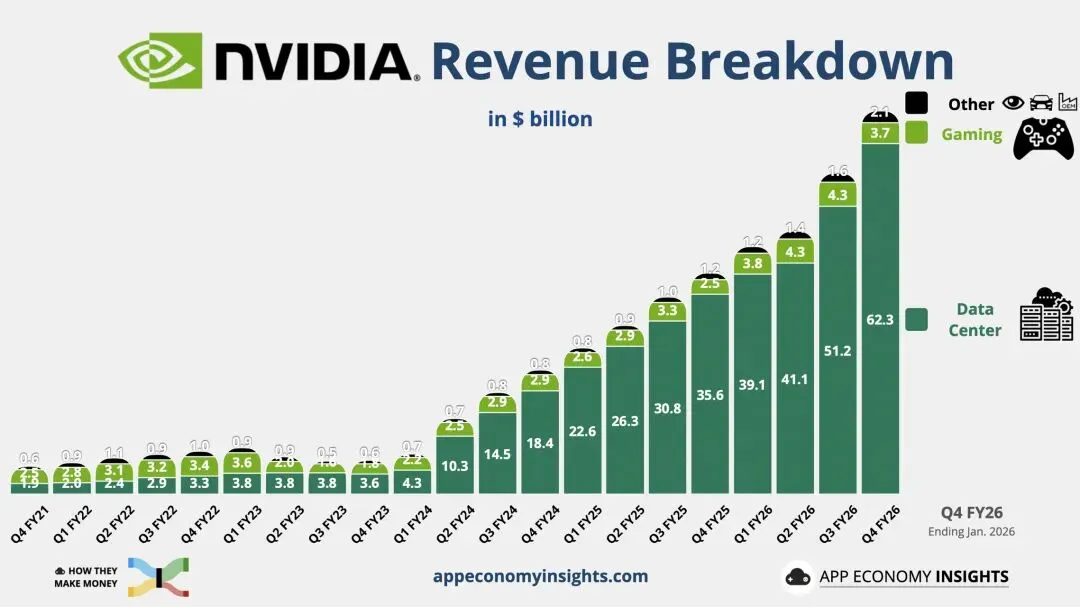

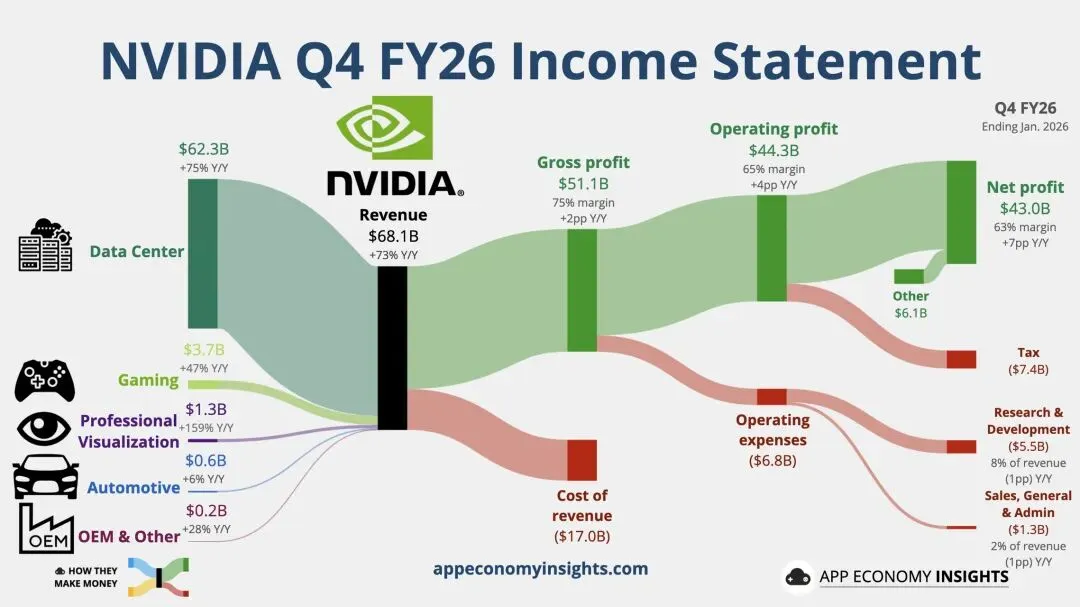

本季度总营收达681亿美元,环比增长20%、同比增长73%,超出市场预期19亿美元,各业务板块表现分化显著:

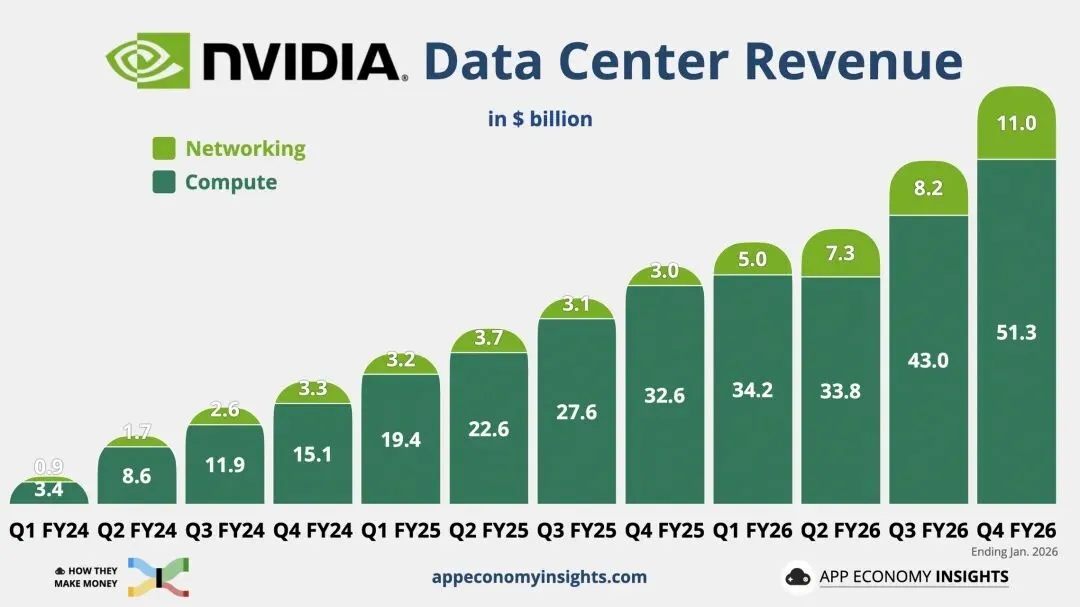

1. 数据中心:营收623亿美元,环比+22%、同比+75%,业务占比高达91%,成为绝对增长引擎,主要得益于人工智能推理需求爆发及Blackwell架构的成功落地。

2. 游戏业务:营收37亿美元,环比-13%、同比+47%,占比5.4%,环比下滑主因是全球存储芯片短缺,英伟达将稀缺产能优先供给高毛利的数据中心业务。

3. 专业可视化:营收13亿美元,环比+75%、同比+159%,占比1.9%,为本季度增速最快板块,增长动力源于企业本地AI工作站与工业数字孪生设备的大规模更新周期。

4. 汽车业务:营收6亿美元,环比+2%、同比+6%,占比0.9%,行业需求整体平稳,未出现显著增量。

5. OEM及其他:营收2亿美元,环比-7%、同比+28%,占比0.3%,因业务规模较小,业绩受行业波动影响更明显。

(二)盈利指标

盈利水平持续提升,核心盈利指标均实现同比增长,彰显强劲的盈利能力:

1. 毛利率达75%,同比提升2个百分点,即便面临供应链成本压力,仍实现毛利率提升,体现了公司出色的成本控制能力与产品溢价能力。

2. 营业利润率65%,同比提升4个百分点,由规模效应释放及高毛利业务占比提升共同驱动。

3. 非GAAP营业利润率68%,同比提升1个百分点,剔除非经常性项目后,公司核心盈利水平保持稳定。

4. 非GAAP每股收益(EPS)为1.62美元,超出市场预期0.08美元,盈利兑现能力超市场预期。

(三)现金流与资产负债

现金流状况优异,财务结构健康,抗风险能力强劲:

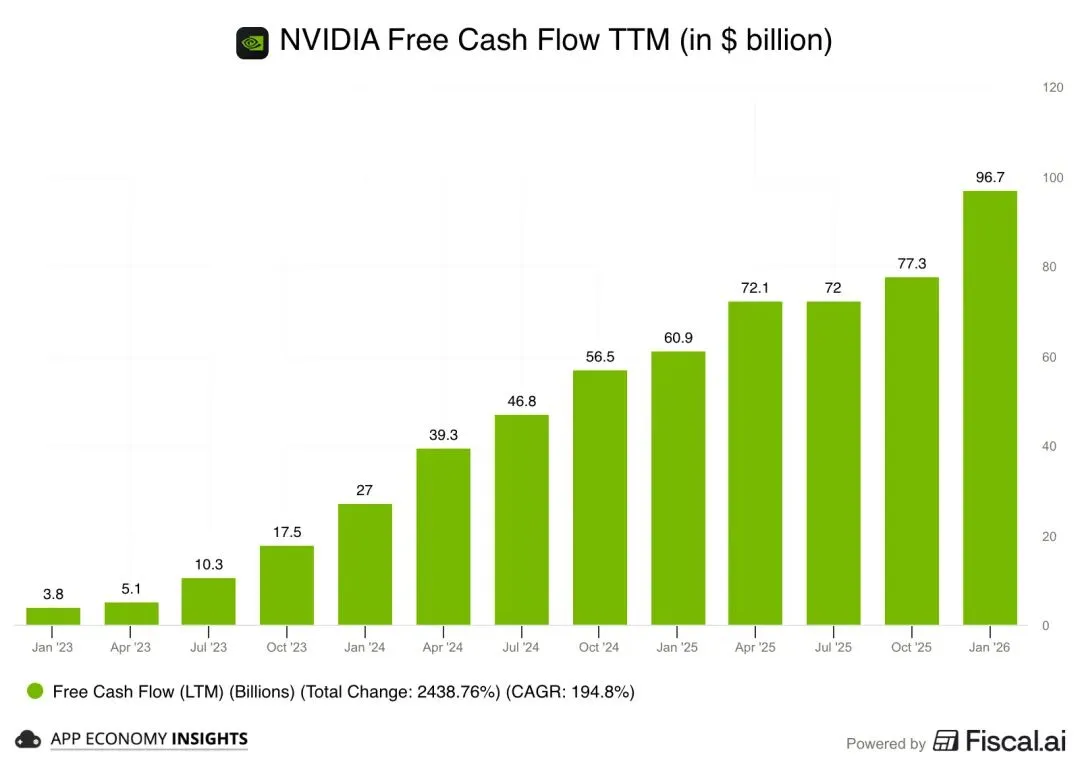

1. 现金流方面,经营活动现金流362亿美元,同比+118%;自由现金流349亿美元,同比+58%,充足的现金流为公司后续发展提供了坚实支撑。

2. 资产负债方面,现金及现金等价物达626亿美元,总负债仅85亿美元,现金储备充裕且负债水平极低,财务稳健性突出。

(四)2027财年Q1业绩指引

英伟达对2027财年Q1给出乐观业绩指引,增长势头有望延续:总营收预计达780亿美元,环比+15%、同比+77%,超出市场预期60亿美元;毛利率预计维持75%,与本季度持平,继续保持高位水平。

二、核心战略支柱详解

英伟达本季度落地三大核心战略,从业务逻辑、产品布局到市场布局形成完整体系,构筑起深厚的行业竞争壁垒:

1. 通证经济取代CapEx:核心内涵是算力成为人工智能生产的核心原料,每一个AI生成通证都对应直接市场收益,芯片的单位功耗性能直接等同于客户的单位通证利润率。落地举措上,英伟达持续优化芯片性能功耗比,将客户的通证收益与自身算力深度绑定。这一战略的竞争优势在于,直接将技术指标转化为客户的实际盈利,客户粘性远超传统硬件销售模式。

2. 系统解决方案取代单一硅芯片:核心逻辑是从单纯销售芯片,转向为客户交付完整的“AI工厂”,整合芯片、网络架构与软件栈形成一体化解决方案。落地过程中,英伟达推出Grace Blackwell服务器,牢牢掌控网络架构设计与CUDA软件生态。该战略大幅提升了客户的切换成本,确保英伟达平台的单位通证成本低于竞品定制芯片,巩固了市场地位。

3. 多代架构并行推进:英伟达首次实现Blackwell、Rubin两大旗舰架构同时量产,以此覆盖长期人工智能基础设施建设需求。目前Rubin架构样品已向客户交付,公司还锁定了未来2年的产能(持有950亿美元供应链订单)。这一布局有助于英伟达抢占本十年间4万亿美元的AI基建市场,同时避免架构迭代过程中的市场空档期,保持技术与市场的连续性。

三、业务亮点与风险分析

(一)核心业务亮点

2. 网络业务构筑护城河:本季度网络业务营收达110亿美元,网络作为GPU集群的核心纽带,不仅是技术关键,更成为防止客户流失的重要壁垒,进一步巩固了英伟达的行业地位。

3. 专业可视化业务高速增长:环比增长75%,成为本季度增速第一的业务,背后是企业倾向于在本地部署AI智能体与数字孪生系统,替代部分云端需求,带动相关硬件设备的更新需求。

4. 现金流与财务状况优异:自由现金流达349亿美元,现金储备626亿美元,高毛利业务持续驱动现金流增长,为公司开展生态投资、产能扩张等战略动作提供了充足的资金支持。

(二)主要风险与挑战

1. 供应链风险:全球存储芯片短缺问题持续,不仅导致游戏业务供应受限,短期压制该板块增长,长期来看还可能影响数据中心业务的产能释放,成为公司增长的重要制约因素。

2. 竞争风险:竞争对手AMD与Meta、OpenAI达成深度合作,甚至通过股权绑定的方式吸引客户,这使得英伟达的核心客户有动力推广AMD芯片,可能分流推理市场的市场份额,加剧行业竞争。

3. 政策风险:中国市场方面,H200芯片出口受到严格限制,公司在财报指引中将中国数据中心业务收入定为0,错失了中国人工智能基建的巨大市场;不过若未来政策放松,该业务将成为公司业绩的重要弹性来源。

4. 市场预期风险:尽管780亿美元的营收指引大幅超出市场预期,但公司股价反应平淡,反映出市场对英伟达的业绩标准已处于极高水平,任何供应瓶颈等负面信号,都容易引发投资者的担忧,导致股价波动。

四、关键语录与核心观点解读

1. 黄仁勋(CEO):“算力=收入,我们已正式迈入智能体拐点时代。”这一观点重新定义了人工智能行业的新商业逻辑,将通证经济确立为公司核心增长框架,为业务发展指明了方向。

2. 黄仁勋(CEO):“单片式设计优于多芯粒设计,芯粒税会严重拖累竞品的架构效能。”该言论是对Blackwell架构设计理念的辩护,强调了英伟达在芯片架构上的技术性能优势,回应了市场对架构设计的质疑。

3. 黄仁勋(CEO):“公司客户群体已实现多元化,超大规模云服务商仅占营收的50%。”这一表述旨在回应市场对“循环经济”的质疑,表明公司客户结构不断优化,分散了客户集中带来的经营风险。

4. 科莱特·克雷斯(CFO):“本季度财报指引中,中国数据中心业务收入为0。”这一保守的估值方式,使得中国市场政策的任何放松,都将成为公司业绩超预期的重要催化因素。

五、未来关注重点

1. 业务层面:重点观察推理业务毛利率能否维持75%的高位,这将直接验证英伟达全栈战略对抗超大规模云服务商定制芯片的有效性,是衡量公司核心竞争力的关键指标。

2. 供应链层面:关注存储芯片短缺问题是否缓解,这不仅决定了游戏业务的复苏节奏,还将影响数据中心业务的产能上限,进而制约公司整体增长潜力。

3. 技术层面:跟踪Rubin架构的量产进度与迭代节奏,确保架构从Blackwell到Rubin的平稳过渡,避免出现架构空档期,保障公司长期市场份额与技术领先性。

4. 政策层面:紧盯中国市场芯片出口政策的变化,当前公司估值未计入中国市场贡献,若政策放松,将为公司带来显著的业绩超预期弹性。

5. 效率层面:关注功耗-通证转化率的提升情况,在数据中心算力规模逼近1吉瓦上限的背景下,这一指标成为新的投资回报率核心,决定了英伟达在超大规模数据中心市场的竞争力,也是通证经济时代的核心竞争要素。

六、估值与市场定位

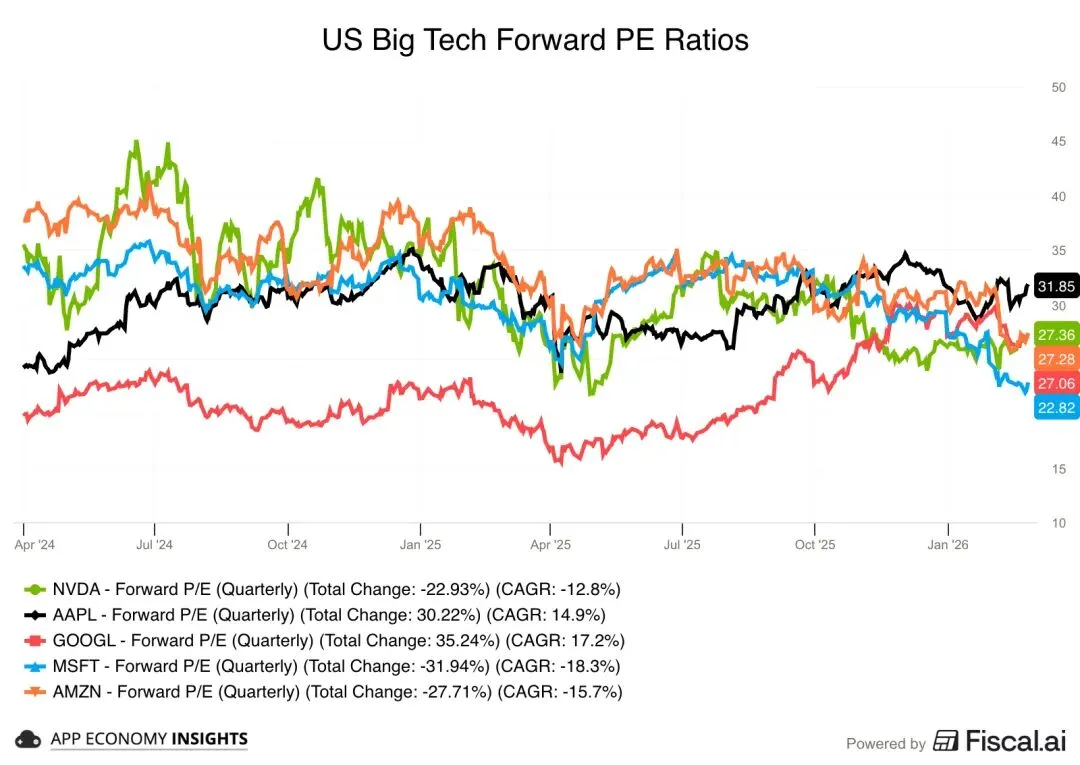

1. 估值指标:英伟达当前远期市盈率(PE)约27倍,与其他大型科技公司持平;考虑到公司每股收益同比飙升67%,其估值具备显著性价比,当前估值水平一定程度上受供应能力约束的压制。

2. 市场权重与机构持仓:英伟达在标普500指数中的权重接近8%,但目前机构持仓比例普遍低于该权重,意味着机构仍有较大的增配空间,公司长期仍是资本市场的核心配置标的。

3. 股价表现:过去6个月,英伟达股价处于横盘整理状态,尽管公司业绩实现高增长,但受供应链瓶颈、行业竞争等风险因素压制,股价暂未充分反映业绩增长,整体处于盘整蓄力阶段。