第一章 PCB行业概况

第二章行业格局与市场规模

第三章行业地位与壁垒

第四章产业链分析

第五章 A股重点公司分析

第六章 AI大爆发的影响

第七章发展趋势与展望

第八章风险因素

第九章研究结论与投资建议

执行摘要

印制电路板(Printed Circuit Board,简称PCB)是电子信息产业的基础性、关键性产品,被誉为"电子产品之母"。随着全球电子信息产业的快速发展和人工智能技术的爆发式增长,PCB行业正经历深刻的技术变革和市场重构。本研究报告全面分析了PCB行业的当前格局、发展趋势及投资机会,为相关决策提供参考依据。

核心观点:

全球PCB市场保持稳健增长,2024年市场规模达到736亿美元,同比增长约5.8%。中国大陆是全球最大的PCB生产基地,2023年PCB产值占全球比重约为54%,位居全球第一;2024年这一比重进一步提升至约56%,显示中国在全球PCB产业中的主导地位持续巩固。人工智能技术的快速发展为PCB行业带来了前所未有的发展机遇,AI服务器相较于普通服务器,其PCB板成本增幅超过500%,推动高频高速、高密度互连等高端PCB产品需求大幅增长。预计2024年至2029年,全球PCB市场将以5.2%的年均复合增长率稳健扩张,突破950亿美元规模。

关键数据速览:

2024年全球PCB市场规模:736亿美元,同比增长5.8%

2024年中国PCB市场规模:约4121亿元,同比增长约10%

中国大陆PCB产值占全球比重:约56%(2024年)

2024年AI服务器PCB市场规模:预计达156亿元人民币

AI服务器PCB价值量较普通服务器增幅:超过500%

第一章 PCB行业概况

1.1 定义与分类

印制电路板(PCB)是电子元器件的支撑体和电气连接的载体。PCB的主要功能包括电气连接、机械支撑、信号传输和散热功能。根据不同的分类标准,PCB产品可以分为以下几类:

产品类型 | 主要特点 | 应用领域 |

单面板 | 结构简单,成本低 | 简单电子产品 |

双面板 | 两面布线 | 消费电子、工业控制 |

多层板 | 4层及以上,复杂布线 | 通信、计算机、汽车电子 |

HDI板 | 高密度互连,微孔 | 智能手机、便携设备 |

柔性板(FPC) | 可弯曲折叠 | 手机模组、可穿戴设备 |

刚挠结合板 | 刚柔结合 | 汽车电子、航空航天 |

封装基板 | 高密度,高性能 | 半导体封装 |

1.2 技术演进历程

起步阶段(1950年代-1970年代):PCB技术起源于美国,主要用于军事电子设备。这一时期的PCB以单面板为主,生产工艺较为简单,技术主要掌握在欧美发达国家手中。

快速发展阶段(1980年代-1990年代):随着个人电脑和消费电子的兴起,PCB行业进入快速发展期。双面板、多层板技术逐渐成熟,PCB的应用领域不断拓展。这一时期,日本、韩国、中国台湾地区的PCB产业开始崛起。

产业转移阶段(2000年代-2010年代):受劳动力成本上升和市场需求变化影响,全球PCB产业重心向中国大陆转移。中国大陆凭借资源优势、政策优势和产业集群优势,逐渐成为全球最大的PCB生产基地。

技术升级阶段(2020年代至今):在人工智能、5G通信、新能源汽车等新兴技术的推动下,PCB行业进入新一轮技术升级期。高频高速PCB、HDI板、封装基板等高端产品需求快速增长,技术竞争成为行业发展的主要驱动力。

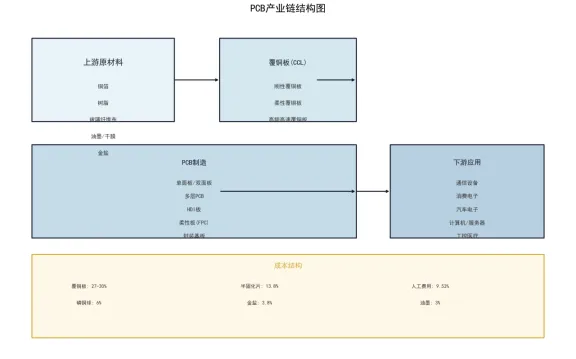

1.3 产业链全景图

PCB产业链从上至下依次为:上游原材料、中游基材(覆铜板)、中游PCB制造、下游电子产品应用。产业链呈现上中游集中度高、下游分散的特点。

图1:PCB产业链结构图

上游原材料:铜箔、树脂、玻璃纤维布、油墨、干膜、金盐等,其中铜箔、树脂和玻璃纤维布是三大主要原材料。

中游覆铜板(CCL):覆铜板是PCB制造的核心基材,将增强材料浸以有机树脂,一面或两面覆以铜箔,经热压而成。覆铜板成本中,铜箔占42%、树脂占26%、玻璃纤维布占19%、其他占13%。

中游PCB制造:主要工艺流程包括开料、钻孔、铜膜沉积、图形转移、蚀刻、层压、表面处理、成型切割、测试等工序。

第二章行业格局与市场规模

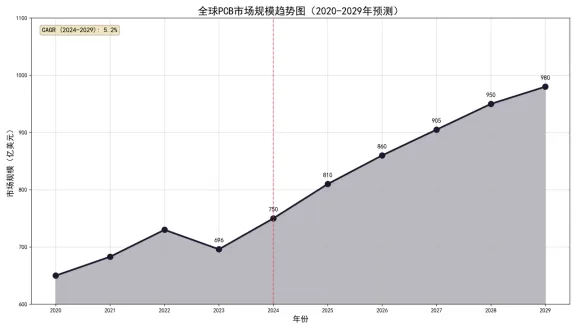

2.1 全球PCB市场规模

图2:全球PCB市场规模趋势图(2020-2029年预测)

年份 | 全球PCB市场规模(亿美元) | 同比增长率 |

2023年 | 695 | -15.0% |

2024年 | 736 | 5.8% |

2025年 | 约786 | 6.8%(预测) |

2026年 | 约820 | - |

2029年 | 约950 | - |

根据Prismark预测,2024年至2029年全球PCB市场将以5.2%的年均复合增长率稳健扩张,突破950亿美元规模。至2029年,全球PCB市场出货量将以6.8%的年均增速达到6.06亿平方米。

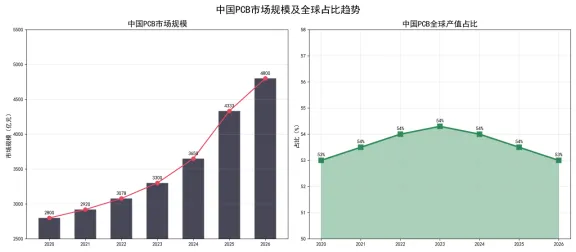

2.2 中国PCB市场规模和占比

中国是全球最大的PCB生产基地,市场规模保持稳健增长。自2006年开始超越日本成为全球第一大PCB生产地区,PCB产量和产值均居世界第一。

图3:中国PCB市场规模及全球占比趋势

年份 | 中国PCB市场规模(亿元) | 同比增长率 |

2022年 | 3078.16 | 2.56% |

2023年 | 3632.57 | -3.80% |

2024年 | 4121.1 | 约10% |

2025年 | 4333.21 | - |

2029年 | 5545.1 | - |

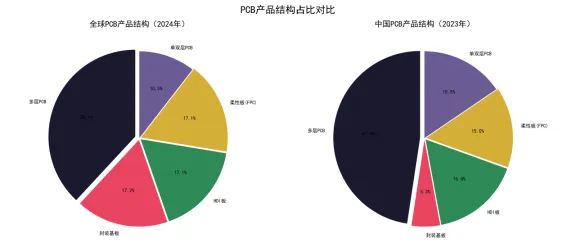

2.3 产品结构分析

从产品类型来看,多层PCB占据主导地位,2024年市场占比约为38.1%。封装基板占17.2%,HDI板和柔性板(FPC)各占17.1%,单双层PCB占10.5%。

图4:PCB产品结构占比对比

产品类型 | 全球占比(2024年) | 中国占比(2023年) |

多层PCB | 38.1% | 47.6% |

封装基板 | 17.2% | 5.3% |

HDI板 | 17.1% | 16.6% |

柔性板(FPC) | 17.1% | 15.0% |

单双层PCB | 10.5% | 15.5% |

2.4 区域分布格局

全球PCB产值地区分布呈现明显的亚洲主导特征:

地区 | 产值(亿美元) | 占比 |

中国大陆 | 378 | 约54% |

亚洲(除中国大陆、日本) | 207 | 约30% |

日本 | 61 | 约8.74% |

美洲 | 32 | 约4.61% |

欧洲 | 17 | 约2.49% |

第三章行业地位与壁垒

3.1 PCB在电子信息产业中的核心地位

基础性地位:PCB是电子信息技术产品的基础组件,几乎所有的电子设备都离不开PCB。没有PCB,电子元器件就无法实现电气连接和机械固定,电子信息产业将无法正常运行。

技术密集性:PCB制造涉及材料科学、化学工程、机械工程、电子工程等多个学科领域,是技术密集型行业。高多层板、HDI板、封装基板等高端PCB产品更是技术门槛极高,代表着一个国家电子信息产业的技术水平。

产业带动效应:PCB行业对上游原材料和设备行业具有较强的带动作用,同时为下游终端产品提供关键配套。PCB行业的发展水平直接影响到整个电子信息产业链的竞争力。

国产替代重要性:在高端PCB领域,特别是封装基板、HDI板等,国内企业与国际领先企业相比仍存在一定差距。提升高端PCB的国产化率对于保障国家电子信息产业安全具有重要意义。

3.2 行业壁垒分析

技术壁垒:PCB行业具有较高的技术壁垒。高端PCB产品对材料性能要求极高,需要具备低介电常数、低介电损耗、高热导率等特性。高多层板、HDI板、封装基板等的制造涉及复杂的工艺流程,每个工序都需要精确控制。

资金壁垒:PCB行业是资金密集型行业,进入门槛较高。一条先进的多层板生产线投资额可达数亿元人民币,高端HDI板和封装基板生产线的投资规模更大。

客户认证壁垒:大型终端客户对PCB供应商有严格的资质认证要求,包括质量管理体系认证、环境管理体系认证等。产品认证周期较长,认证成本较高。一旦进入客户供应链,合作关系通常较为稳定,客户粘性较高。

环保壁垒:PCB制造过程中会产生废水、废气、固废等污染物,需要取得排污许可证方可生产。随着环保要求日益严格,环保合规成本不断上升。

3.3 行业集中度分析

全球PCB行业呈现梯队化竞争格局,市场集中度相对较低。根据Prismark数据,2021年全球PCB产业总产值达809.20亿美元,其中臻鼎以6.8%的份额排名第一,欣兴和东山精密占比约4.8%、3.9%分列二、三位。全球PCB厂商CR5市占率达22%,CR10市占率达35%。2024年中国PCB市场CR5占比约为34%,鹏鼎控股、东山精密、健鼎科技、深南电路、华通市场份额占比分别为12%、8%、5%、5%、4%。

第四章产业链分析

4.1 上游原材料

PCB上游原材料主要包括铜箔、树脂、玻璃纤维布、油墨、干膜、金盐、铜球等,其中铜箔、树脂和玻璃纤维布是三大主要原材料。铜箔:铜箔是制造覆铜板最主要的原材料,是一种阴质性电解材料,沉淀于电路板基底层上,在PCB中起到导电、散热的作用。全球铜箔生产行业集中度较高,前十大生产商占据73%的产量,主要厂商包括建滔铜箔、诺德股份、铜冠铜箔等。覆铜板(CCL):覆铜板是PCB制造的核心基材,是PCB成本占比最高的物料,占PCB生产成本的20%-40%。全球覆铜板行业集中度较高,主要厂商包括生益科技、建滔集团、南亚塑料等。生益科技是中国覆铜板行业龙头企业。

4.2 中游PCB制造

PCB制造主要工艺流程包括开料、钻孔、铜膜沉积、图形转移、蚀刻、层压、表面处理、成型切割、测试等工序。从成本结构来看,PCB成本构成中,原材料约占60%,人工费用约占9.53%,其他约占30%。原材料细分结构中,覆铜板占约27.31%-30%,半固化片占约13.8%,人工费用占约9.53%,磷铜球占约6%,金盐占约3.8%,油墨占约3%。

4.3 下游应用领域

通信领域:PCB在通信领域的应用包括手机、光模块、滤波器、通讯背板、通讯基站天线等设备。通信领域是PCB最大的下游应用领域之一,占PCB整体需求的27%-28.9%。5G基站建设持续推进,带动高频高速PCB需求;数据中心交换机向800G升级;6G技术研发也在推进中。

消费电子领域:智能手机、平板电脑、可穿戴设备、智能家居等是PCB在消费电子领域的主要应用。消费电子占PCB整体需求的12%-23.8%。AI手机、AI PC带动高端PCB需求;折叠屏手机推动柔性PCB需求;可穿戴设备增长带动FPC需求。

汽车电子领域:PCB在汽车电子领域的应用包括发动机控制模块,安全气囊、车载娱乐系统、ADAS、动力电池管理系统等。汽车电子占PCB整体需求的约26.9%。新能源汽车渗透率持续提升,汽车智能化和网联化带动PCB需求增长,车用PCB向高频高速方向发展。

计算机与服务器领域:主板、显卡、服务器主板、数据中心网络设备是PCB在计算机领域的主要应用。计算机领域占PCB整体需求的约23.8%。AI服务器需求爆发式增长,普通服务器平台向PCIe 5.0升级,数据中心网络设备向800G升级。

4.4 价值链分配

从价值链分配来看,覆铜板占PCB生产成本的20%-40%,是成本占比最高的物料,覆铜板厂商具有。PCB制造附加值相对较低,议较强的议价能力价能力较弱。根据产品类型不同,下游应用附加值差异较大。

第五章 A股重点公司分析

5.1 深南电路(002916.SZ)

深南电路成立于1984年,是中国最大的国企PCB上市企业,也是内资最大的封装基板供应商。公司主要产品包括封装基板、通信PCB、航空航天PCB等,广泛应用于无线基站、数据中心、处理器芯片封装等领域。核心竞争力:• 中国封装基板领域技术最领先的企业• 在无线基站射频功放PCB领域全球领先• 具备处理器芯片封装基板生产能力• 受益于5G通信和AI服务器需求增长财务表现:公司市值约320-460亿元人民币(2025年初),是A股PCB板块的重要标的。近年来受益于5G基站建设和AI服务器需求,业绩保持快速增长。2024年净利润同比增长约45%。

5.2 沪电股份(002463.SZ)

沪电股份成立于1992年,是一家专业从事PCB研发、生产和销售的企业。公司主要产品为通信设备用PCB和汽车电子用PCB,在高速高频PCB领域具有明显技术优势。核心竞争力:• 通信设备PCB领域技术积累深厚• 高速高频PCB产品性能领先• 深度参与5G基站建设和数据中心建设• 汽车PCB业务增长迅速财务表现:公司市值约550-800亿元人民币(2025年初),是A股PCB板块的龙头企业。2024年净利润同比增长约71%,达到约26亿元,受益于AI服务器和通信设备需求增长。

5.3 鹏鼎控股(002938.SZ)

鹏鼎控股成立于1999年,是全球最大的PCB生产企业,连续多年位列全球第一大PCB厂商。公司主要产品包括柔性印刷电路板(FPC)和高密度连接板(HDI),广泛应用于智能手机、平板电脑、可穿戴设备等消费电子产品。核心竞争力:• 全球最大的FPC制造商,技术领先• 深度绑定苹果等国际知名品牌客户• 产能规模大,成本控制能力强• 在软板领域拥有完整的产业链布局财务表现:公司市值超过650亿元人民币(2025年初),是A股PCB板块市值最大的公司之一。2024年实现营业收入约351亿元,同比增长约10%;实现归母净利润约36亿元,同比增长约10%。

5.4 生益科技(600183.SH)

生益科技成立于1985年,是中国覆铜板行业的龙头企业,同时也从事PCB生产和销售。公司产品广泛应用于通信、计算机、消费电子、汽车电子等领域。核心竞争力:• 中国覆铜板行业市占率第一• 覆铜板材料技术领先,高频高速产品布局完善• 产业链一体化优势明显• PCB业务也保持稳健发展财务表现:公司市值约700-730亿元人民币(2025年初),是A股电子材料板块的重要标的。2024年预计实现净利润约17-18亿元,同比增长约46%-55%,覆铜板业务受益于5G通信和AI服务器需求增长。

5.5 其他重要公司

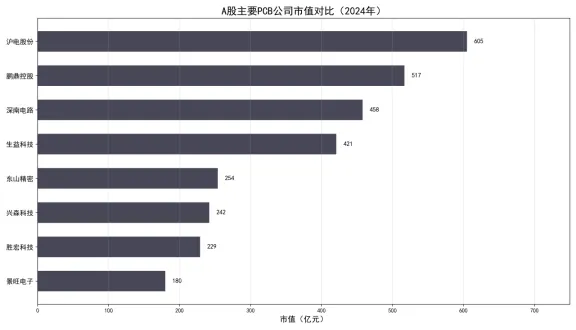

图5:A股主要PCB公司市值对比(2024年)

公司名称 | 股票代码 | 主要产品 | 核心竞争力 | 2024年市值(亿元) |

东山精密 | 002384.SZ | FPC、HDI、多层板 | 精密制造能力,客户资源丰富 | 约600-700 |

景旺电子 | 603228.SH | 多层板、HDI、柔性板 | 民企PCB龙头,成本控制优秀 | 约300-325 |

兴森科技 | 002436.SZ | 封装基板、PCB样板 | 半导体封装基板领先 | 约220 |

胜宏科技 | 300476.SZ | 多层板、VGA PCB | VGA PCB市场份额全球第一 | 约450 |

世运电路 | 603920.SH | 多层板、汽车PCB | 汽车PCB优势明显 | - |

5.6 财务对比和估值分析

根据2024年数据,A股PCB板块主要公司财务表现如下:估值水平方面,A股PCB板块整体估值处于历史中位数水平,部分龙头公司如沪电股份由于业绩增长预期,估值相对较高。随着AI服务器需求的持续释放,板块估值有望得到支撑。

第六章 AI大爆发的影响

6.1 AI服务器对PCB的需求变革

人工智能技术的快速发展,特别是大语言模型(LLM)的兴起,催生了巨大的算力需求。AI服务器作为处理复杂AI任务的关键设备,其市场需求正在急剧上升,直接拉动PCB需求大幅增长。

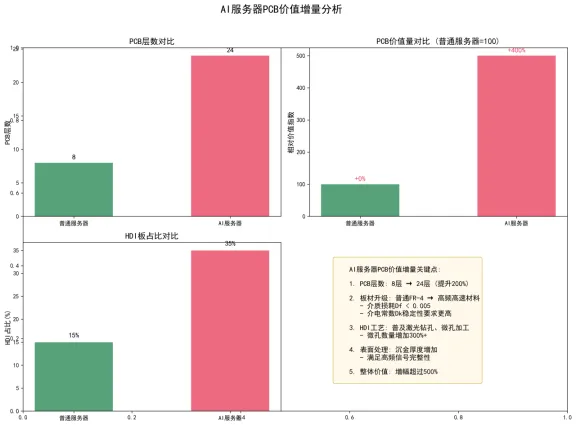

图6:AI服务器PCB价值增量分析

AI服务器出货量高速增长:AI服务器市场需求持续快速增长,成为推动PCB行业增长的核心引擎。根据TrendForce集邦咨询数据,2024年AI服务器产值占比持续提升。

AI服务器PCB价值量大幅提升:AI服务器相较于普通服务器,其PCB板成本增幅超过500%。AI服务器需要满足更高算力、更快速度、更大容量要求的PCB板,因此对高速覆铜板也提出更严苛的电性能要求,要求更低的介电常数和介电损耗。

预测市场规模:到2026年全球服务器PCB市场规模预计为160亿美元,2022年至2026年复合年增长率达12.4%。2025年全球AI服务器PCB市场规模预计达156亿元人民币。

6.2 技术升级方向

高层数PCB需求增长:AI服务器需要使用更高层数的PCB板,以满足复杂的信号传输和电源分配需求。一般服务器PCB层数约为8-12层,而AI服务器PCB层数可达16-24层甚至更高。

HDI板需求激增:在AI服务器、高速网络与卫星通信三重需求驱动下,高层数加高密度互连(HLC+HDI)技术组合成为2024年及未来PCB市场的重要驱动力。HDI板受益于AI服务器等需求增长,2024年产值同比增长18.8%至125亿美元,成为增长最快的PCB品类。

高频高速材料应用:AI服务器对PCB材料的电性能要求更高,需要采用低介电损耗材料,如碳氢树脂、聚苯醚(PPO)等。这些高性能材料的应用提升了PCB的技术门槛和产品价值。

封装基板需求增长:AI芯片的发展带动封装基板需求增长。封装基板作为芯片封装的关键材料,需要具备高密度布线、高散热性能等特性,技术门槛较高。

6.3 产能布局和投资动态

为满足AI服务器等高端产品需求,PCB企业纷纷加大资本开支,扩充高端产能。头部企业的产能扩张将加剧行业竞争。沪电股份、深南电路等在高速高频PCB领域布局较早的企业具有明显竞争优势。

6.4 行业机遇与挑战

行业机遇:• AI服务器PCB领域具有技术优势的企业将获得更多市场份额• 封装基板企业受益于AI芯片封装需求增长• 智能汽车快速发展带动汽车PCB需求增长• AI终端设备带动HDI需求增长行业挑战:• 头部企业的产能扩张将加剧行业竞争• AI服务器供应链对PCB供应商的技术能力、产能规模、交付能力提出更高要求• 供应链向优势企业集中,中小企业面临更大压力

第七章发展趋势与展望

7.1 国产替代进程

中国PCB行业的国产替代进程正在加速推进。2025年中国PCB出货面积预计将达到3.12亿平方米,占全球59%以上。高端PCB产品的国产化率从2023年的35%提升至45%以上,进口替代进程持续加速。在封装基板领域,深南电路、兴森科技等国内企业正在快速追赶国际先进水平。在HDI板领域,国内企业的技术能力也在不断提升。未来,随着国内企业在技术研发和产能布局方面的持续投入,高端PCB产品的国产化率有望进一步提升。

7.2 技术发展趋势

高频高速化:随着5G向6G演进,PCB的工作频率将不断提升,对材料的介电性能要求越来越高。

高密度化:HDI板、封装基板等高密度产品需求将持续增长。

绿色制造:环保要求日益严格,无铅制程、无卤素材料、水性油墨等环保技术和材料的应用将更加普遍。

智能化制造:自动化、智能化生产将成为PCB行业的重要发展方向,有助于提升生产效率和产品质量。

7.3 2026-2030年市场预测

根据行业研究机构的预测,2026年至2030年全球PCB市场将保持稳健增长:• 2026年全球PCB市场规模预计突破820亿美元• 2029年将突破950亿美元• 2019年至2029年期间,全球PCB市场将以约5.2%的年均复合增长率稳健扩张中国PCB市场将继续保持全球最大生产基地的地位,市场规模有望在2029年达到5545亿元人民币。

第八章风险因素

宏观经济风险:PCB行业与宏观经济周期密切相关,经济下行可能导致电子产品的消费需求下降,从而影响PCB的市场需求。全球经济增长放缓、贸易摩擦等地缘政治因素都可能对PCB行业造成负面影响。

原材料价格波动:PCB的主要原材料包括铜箔、树脂、玻璃纤维布等,这些原材料的价格波动会直接影响PCB的生产成本。铜价的大幅波动可能导致覆铜板价格,进而影响PCB成本。原材料价格的不确定性增加了PCB企业成本管理的难度。

国际贸易摩擦:地缘政治因素导致的国际贸易摩擦可能影响PCB行业的供应链稳定性。部分PCB企业已经开始在东南亚布局产能,以降低供应链风险。中美贸易摩擦等因素也可能对PCB行业的出口业务造成影响。

技术迭代风险:PCB行业技术更新速度较快,企业需要持续投入研发以保持竞争优势。如果企业不能及时跟上技术发展的步伐,可能会被市场淘汰。同时,新技术的应用也可能对传统PCB产品形成替代风险。

第九章研究结论与投资建议

9.1 研究结论

1. 全球PCB市场保持稳健增长。2024年全球PCB市场规模达到736亿美元,同比增长约5.8%。预计2024年至2029年,全球PCB市场将以5.2%的年均复合增长率稳健扩张。

2. 中国大陆是全球最大的PCB生产基地。2023年中国PCB产值占全球比重约为54%,2024年进一步提升至约56%,位居全球第一。珠三角、长三角等地区形成了完整的PCB产业集群。

3. 产品结构持续升级。HDI板、封装基板等高端PCB产品占比持续提升,2024年HDI板产值同比增长18.8%至125亿美元,成为增长最快的PCB品类。

4. AI技术驱动行业变革。AI服务器相较于普通服务器,其PCB板成本增幅超过500%,推动高频高速、高密度互连等高端PCB产品需求大幅增长。

5. A股PCB板块具备较强竞争力。沪电股份、深南电路、鹏鼎控股等行业龙头企业在技术研发、产能扩张、客户资源等方面各具优势。

9.2 投资建议

PCB行业作为电子信息产业的基础性行业,受益于AI技术革命、新能源汽车渗透率提升、5G通信等新兴领域的高速发展,整体发展前景乐观。建议关注以下投资方向:第一,AI服务器产业链相关标的。建议关注在AI服务器PCB领域布局领先的企业,包括沪电股份(高速通信PCB龙头)、深南电路(封装基板和通信PCB领先)等。AI服务器的爆发式增长将直接带动这些企业的业绩提升。第二,汽车电子化相关标的。受益新能源汽车渗透率提升带来的PCB增量需求,建议关注在汽车PCB领域具有优势的企业,包括世运电路、沪电股份等。第三,高端PCB产品布局领先的企业。包括封装基板、HDI板等领域具有技术优势的公司,如深南电路、兴森科技等。高端PCB产品的国产替代空间广阔,相关企业具有长期成长潜力。

9.3 风险提示

需要关注的风险因素包括:上游原材料价格波动风险、宏观经济下行导致需求不及预期风险、行业竞争加剧导致毛利率下降风险、地缘政治因素导致的供应链风险等。投资者在做出投资决策时,应当充分考虑上述风险因素,审慎评估投资价值。