01

周度市场回顾

近一周,全球股指涨跌不一,A股市场继续偏强震荡,主要宽基指数明显分化,中小盘股表现领先于大盘。板块方面,有色反弹策动周期,传媒、消费、金融走弱。市场情绪方面,两市成交额明显放大,两融数据略有增加。

图:市场周度回顾

02

股票市场表现

上周宽基指数整体上涨,表现前三名分别是中证1000(4.34%)、中证500(4.32%)、中证2000(3.94%),表现后三名分别是上证50(0.17%)、北证50(0.48%)、创业板指(1.05%)。

图:宽基指数表现

数据来源:Wind、陆浦研究院

上周中小盘风格占优,表现前三名分别是中盘价值(6.28%)、中盘成长(6.09%)、小盘价值(4.29%)。

图:风格指数表现

数据来源:Wind、陆浦研究院

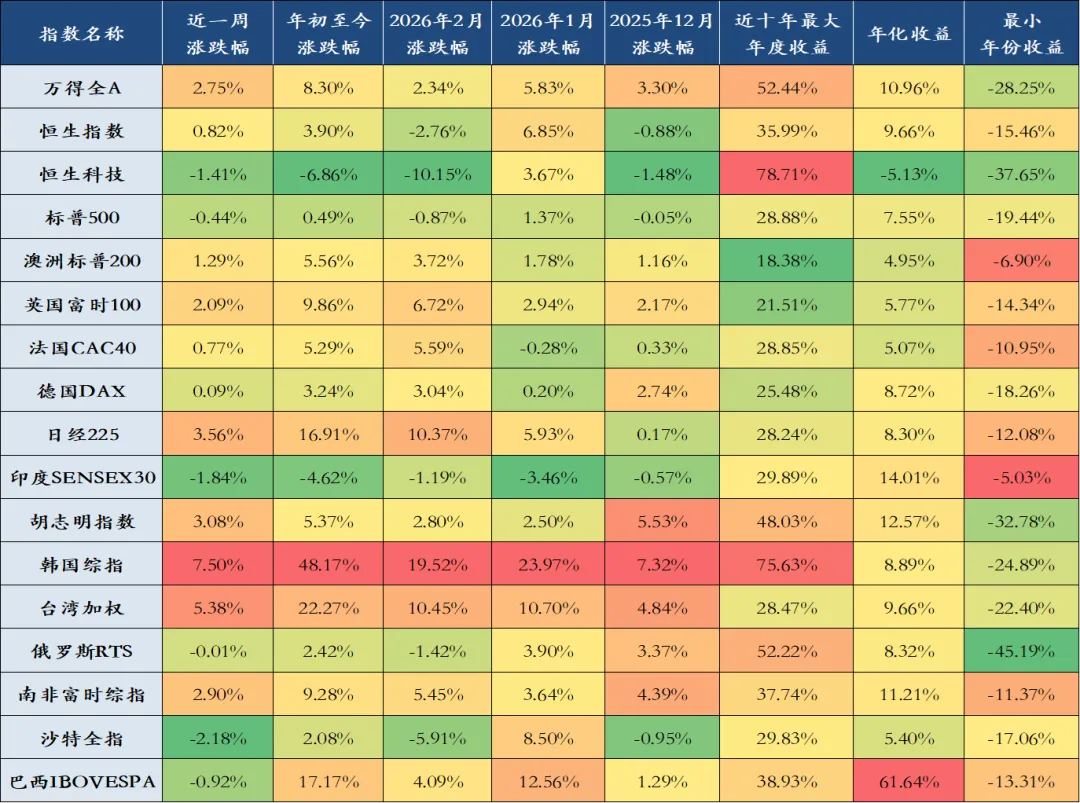

上周全球股指涨跌不一,表现前三名分别是韩国综指(7.50%)、台湾加权(5.38%)、日经225(3.56%),表现后三名分别是沙特全指(-2.18%)、印度SENSEX30(-1.84%)、恒生科技(-1.41%)。

图:全球股指表现

数据来源:Wind、陆浦研究院

商品市场表现

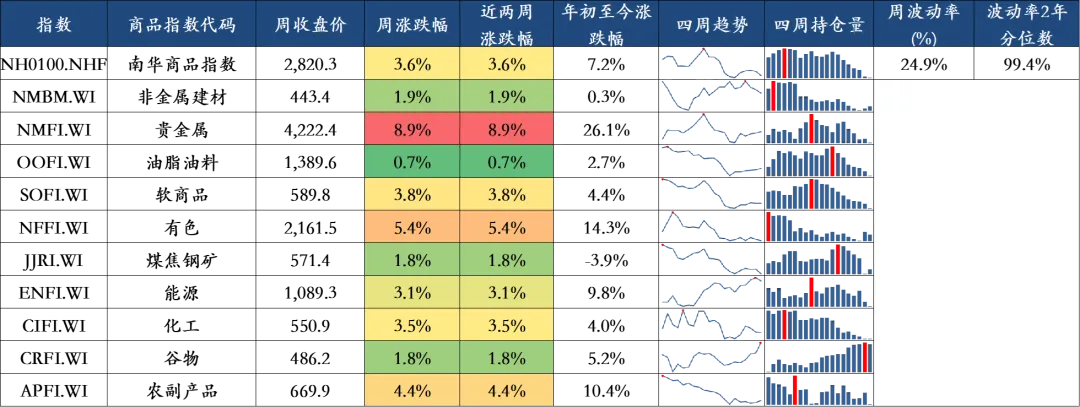

上周商品市场整体上涨,表现前三名商品指数分别是贵金属(8.92%)、有色(5.43%)、农副产品(4.40%),表现后三名商品指数分别是油脂油料(0.69%)、谷物(1.78%)、煤焦钢矿(1.82%)。

图:商品市场回顾

债券市场表现

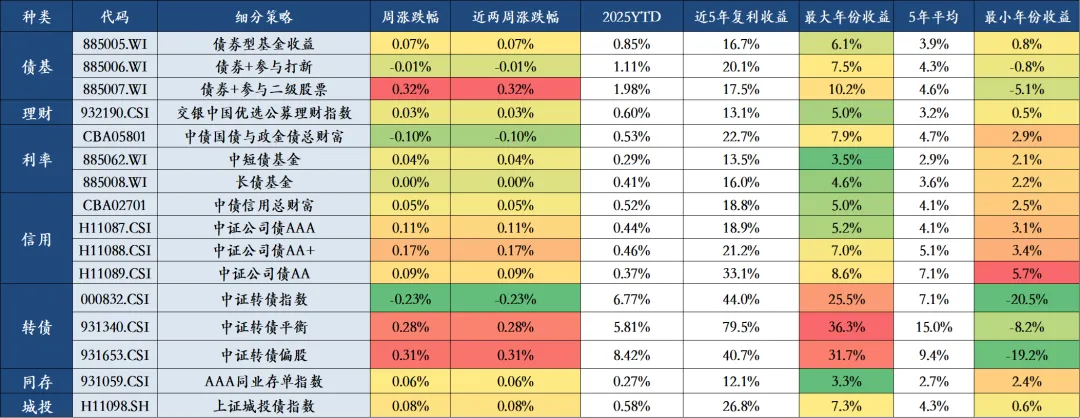

上周债券市场整体上涨,表现前三名分别是债券+参与二级股票(0.32%)、中证转债偏股(0.31%)、中证转债平衡(0.28%),表现后三名分别是中证转债指数(-0.23%)、中债国债与政金债总财富(-0.10%)、债券+参与打新(-0.01%)。

图:国内债券市场回顾

数据来源:Wind、陆浦研究院

上周,中债收益率窄幅波动,各期限收益率上行0-4bps;美债方面,受CPI数据推动降息预期升温的影响,收益率整体下行10bps左右。

图:全球债券市场回顾

数据来源:Wind、陆浦研究院

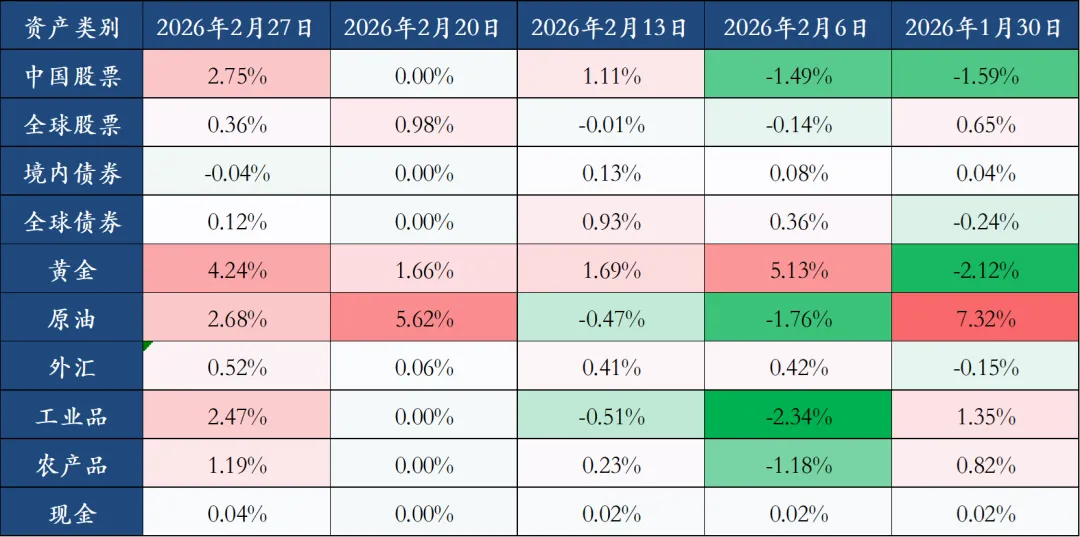

全球大类资产表现

上周全球大类资产整体上涨,表现前三名分别是黄金(4.24%)、中国股票(2.75%)、原油(2.68%),表现后三名分别是境内债券(-0.04%)、现金(0.04%)、全球债券(0.12%)。

数据来源:Wind、陆浦研究院

注:各大类资产表现的表征指数如下。中国股票:万得全A;全球股票:MSCI全球指数;境内债券:中债新综合财富(总值)指数;全球债券:iShares iBoxx $ Ivmt Grade Corp Bd ETF;黄金:COMEX黄金;原油:ICE 布伦特原油;外汇:美元兑离岸人民币的变动取负;工业品:南华工业品指数;农产品:南华农业品指数;现金:万得货币市场基金指数

03

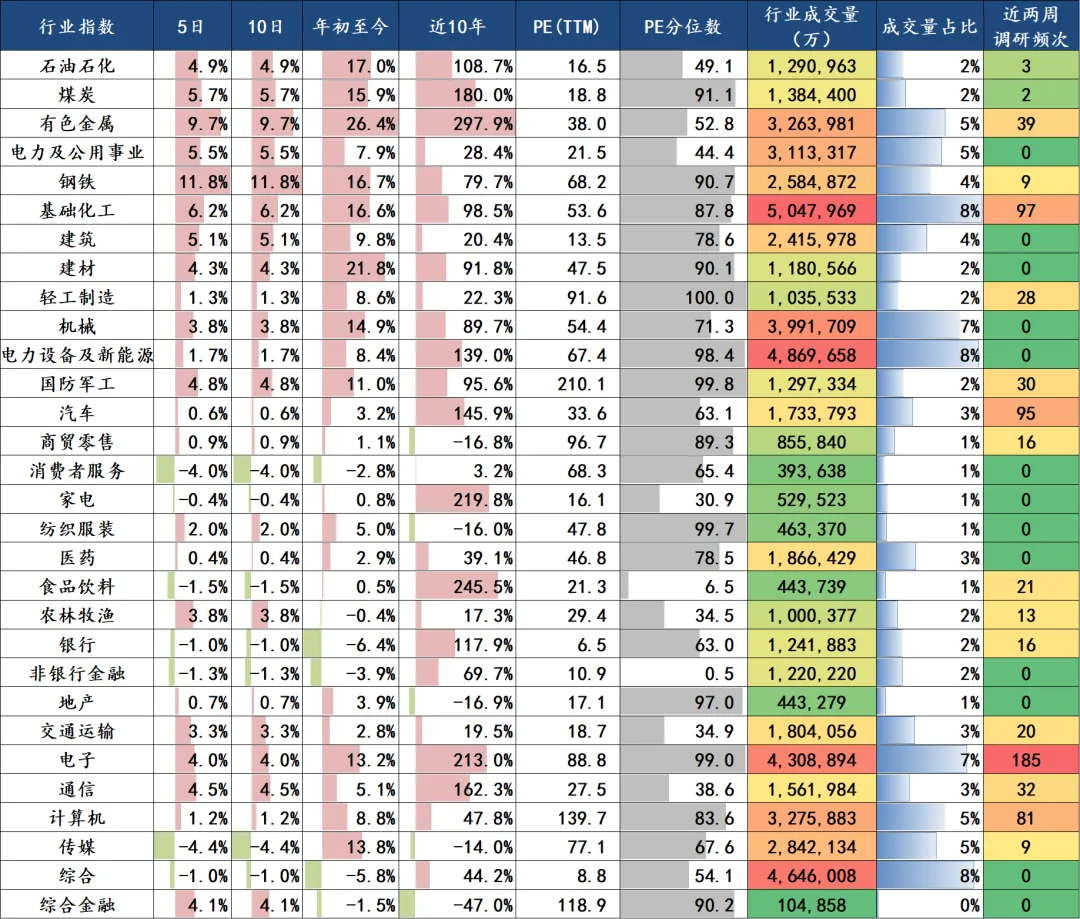

行业表现

上周【涨跌幅排名】前五的中信一级行业依次为钢铁(11.80%)、有色金属(9.74%)、基础化工(6.21%)、煤炭(5.70%)、电力及公用事业(5.45%),后五的行业依次为传媒(-4.44%)、消费者服务(-4.02%)、食品饮料(-1.50%)、非银行金融(-1.30%)、综合(-1.05%)。

行业估值方面,PE分位数最低的五个行业分别为非银行金融(0.45%)、食品饮料(6.51%)、家电(30.94%)、农林牧渔(34.55%)、交通运输(34.94%),PE分位数最高的五个行业分别为轻工制造(99.96%)、国防军工(99.79%)、纺织服装(99.67%)、电子(98.97%)、电力设备及新能源(98.39%)。

机构关注度方面,近两周调研频次前三名行业分别为:电子(185次)、基础化工(97次)、汽车(95次)。

图:中信一级行业表现

数据来源:Wind、陆浦研究院

04

市场点评

A股市场继续偏强震荡,主要宽基指数明显分化,中小盘股表现领先于大盘。板块方面,有色反弹策动周期,传媒消费金融走弱。市场情绪方面,两市成交额明显放大,两融数据略有增加。

2、2月25日,上海市住房城乡建设管理委等五部门联合印发《关于进一步优化调整本市房地产政策的通知》,进一步调减住房限购政策、优化住房公积金贷款政策、完善个人住房房产税政策。

3、2月27日,中共中央政治局召开会议,讨论国务院拟提请第十四届全国人民代表大会第四次会议审查的中华人民共和国国民经济和社会发展第十五个五年规划纲要草案稿和审议的《政府工作报告》稿。

4、当地时间2月28日,特朗普宣布,美军已开始对伊朗实施军事打击。以色列国防部长同步宣布全国进入紧急状态,并将此次行动定性为"先发制人打击"。

05

市场展望

短期来看,3月将召开两会,公布全年经济目标和相关财政目标,也是地缘政治变化的时间窗口。指数震荡的可能性较大,结构行情为主。顺周期涨价扩散和AI硬件扩散依然是核心主线。中期则在“十五五”规划开局之年政策红利释放、企业盈利从估值驱动转向业绩驱动、以及全球流动性环境趋于宽松等多重利好支撑下,延续“慢牛”行情。市场核心驱动力将从2025年的估值重估逐步过渡到2026年的盈利修复,增长路径更为健康。

本文来源:本文为原创资讯,未经授权,不得转载。